可转债中的隐含波动率(篇幅巨长慎入) 今天这篇文我先画个重点,我研究了大概一个多礼拜的隐含波动率,但是结果真的让人伤心,非常不实用,只有今天最后把隐含波动率的... |

您所在的位置:网站首页 › 什么是转股价和转股值 › 可转债中的隐含波动率(篇幅巨长慎入) 今天这篇文我先画个重点,我研究了大概一个多礼拜的隐含波动率,但是结果真的让人伤心,非常不实用,只有今天最后把隐含波动率的... |

可转债中的隐含波动率(篇幅巨长慎入) 今天这篇文我先画个重点,我研究了大概一个多礼拜的隐含波动率,但是结果真的让人伤心,非常不实用,只有今天最后把隐含波动率的...

|

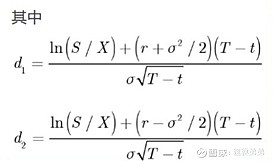

来源:雪球App,作者: 资本市场老姨,(https://xueqiu.com/6162474158/141415462) 今天这篇文我先画个重点,我研究了大概一个多礼拜的隐含波动率,但是结果真的让人伤心,非常不实用,只有今天最后把隐含波动率的参考性讲到期收益率的对比,在可转债择时可以起到一定作用,才让我稍微感到欣慰。 那不实用也得讲啊,都答应要写了之前,我还要尽量讲的清楚,所以先从波动率大致含义讲起 1、波动率的定义 表达期权投资者对未来股票市场波动性的预期,也是投资回报率波动程度的度量 2、隐含波动率的作用 隐含波动率能很好地观察市场情绪。 当市场情绪回暖,买方力量增强将推动期权价格抬升,隐含波动率随之升高;当市场情绪走低,不愿给溢价,相应的期权价格回落,隐含波动率随之降低。 也就是说隐含波动率越低,可转债越具有投资价值 3、隐含波动率的计算方法 可转债是一种含期权性质的债券,因为日后可以通过转股价将债券转换成股票,相当于纯债券+看涨期权的结合。 纯债部分是使用可比企业债的到期收益率将预期现金流进行贴现得到,主要决定变量包括票息、期限和市场利率; 看涨期权比较复杂,主要是指转股期权,即转债投资者有权利将债券转换为股票。 但实际上除转股权外,转债还内嵌赎回期权、回售期权等,目前尚无合适的定价模型,我们将简化讨论,将转债内嵌期权视为一个整体。 那么这个期权的价格怎么计算呢, 这里引用期权定价模型B-S模型

C——转债内嵌期权价格 X——转股价格 S——正股价格 t——期权到期日前的时间(年) r——连续复利的年度无风险利率 N(d)——标准正态分布中离差小于d的概率

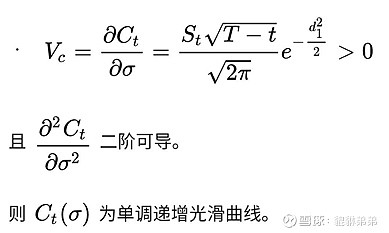

模型中的隐含波动率计算方法是:其实大致思路就是利用已知转债交易价格和其他参数值的情况下,反复代入不同的波动率参数进行拟合,直至求得的转债理论价格和实际交易价格相等,此时的波动率即为隐含波动率。 但是这里是用已知转债交易价格 事实上我们要预测的不就是转债交易价格么,所以这里的隐含波动率其实是用历史转债交易价格计算的历史波动率,隐含波动率只不过是与历史波动率无限接近 那其实我们在现实中计算出隐含波动率相对复杂,我自己没找到在哪个软件可以直接看到,所以准备用一个与隐含波动率正相关或者负相关的能直接看到的指标来替换

因为以隐含波动率为变量的期权价格曲线为单调递增曲线 可知,隐含波动率与转债内嵌期权价格正相关 转债内嵌期权价格=转债价格-债底(纯债价值) 那么我们可以进一步把期权价格简化为于债底的负相关。 债底这里已经可以做参考了,债底越高,隐含波动率越低,投资价值越高。 债底越高,同样地,债券到期收益率也就越高,到期收益率YTM在券商软件里就能看到具体数值。

直到这一步,我们已经成功的把隐含波动率的参考性转换到了到期收益率的参考,这个到期收益率怎么做参考呢? 图中的年化收益就是,你此时买入并持有到债券到期所拿到的收益,有的是负的,说明给的现价过高,如果一直持有反而是赔的,但一般债券上市初期都会有一些溢价,是正常的,不用过于在意。 我们可以看到图中倒数第二列,年化收益那列,同是130左右的几个转债,可以对比他们的年化收益,除了参考他们所在行业的景气程度(需要自己判断),剩下的在债券的债性上,到期收益率相对大的更具有投资价值,在例子中就是东财转2、博威转债、希望转债,三选一的话,这里会选东财转2.

总结来说,隐含波动率的计算我们普通投资者还是散了吧,别纠结了,跟隐含波动率有关的可以参考到期收益率的对比,推理过程都在上面了,over。 |

【本文地址】