增值税又变了!反向开票新规来了,10月1日起正式执行 |

您所在的位置:网站首页 › 什么是正向交易市场业务 › 增值税又变了!反向开票新规来了,10月1日起正式执行 |

增值税又变了!反向开票新规来了,10月1日起正式执行

|

增值税它又变了,这一次的变化和开票有关,前段时间国家税务总局发布《商务部等17部门关于搞活汽车流通 扩大汽车消费若干措施的通知》里明确,从2022年10月1日起,这一类业务可以反向开票了,具体是什么情况?下面我们一起来看一看。

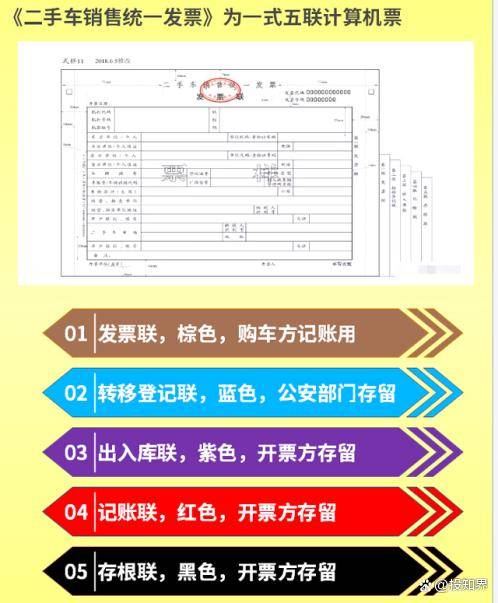

这一次的文件主要是支持新能源购买使用以及放宽二手车交易的限制等扩大汽车消费的举措。文件内容比较长,小编结合与税务相关的内容给大家总结了3个值得关注的重点: 重点一:从2022年10月1日起,已经备案的汽车销售企业从自然人手中购进二手车时,企业可以反向开具二手车销售统一发票,并凭此办理转移登记手续。这一举措对比以前的流程,大幅度简化了手续。 重点二:购进的二手车在会计处理方面需要按照国家统一的会计制度处理,按照“库存商品”科目来核算。 重点三:从2023年起,自然人在一个自然年度出售持有不到1年的二手车,数量超过3辆(含3辆)及以上的,相关企业(也就是汽车销售企业、二手车交易市场以及拍卖企业等)不可以为其开具二手车销售统一发票。

这里最值得关注的便是二手车相关的反向开票,这一举措的主要目的是为了畅通二手车的交易流程。 既然已经提到了二手车交易,顺便说了一下二手车交易增值税的处理方式,详情小编做了一张思维导图,有需要的朋友可以收藏学习:

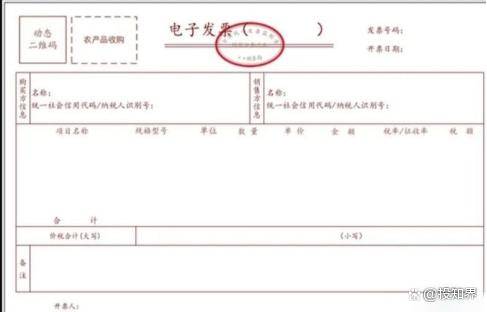

反向开票很多朋友都不是很清楚,接下来解释一下什么是反向开票?可以反向开票的情形有哪些? 什么是反向开票? 反向开票说白了就是允许买方给卖方开票。按照目前的发票管理方法,正常情况下都是卖方给买方开票,但有时候会出现一些特殊情况,这时候就可以是买方给卖方开票。 那么,在什么特殊情况下,买方可以给卖方开票呢? 注意!!! 这5种情形可以反向开票! 第一种:就是上文提到的,已经备案的汽车销售企业,从自然人购进二手车时可以反向开具二手车销售统一发票。 第二种:收购单位在收购自产农产品时可以使用农产品收购发票,支付农民个人款项。

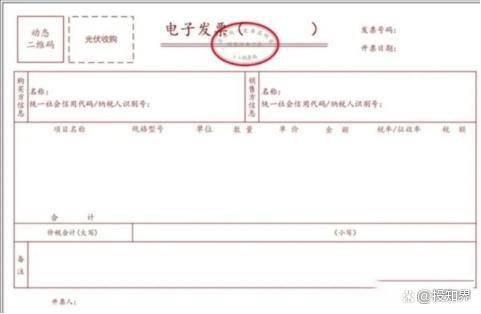

第三种:收购单位使用废旧物资收购发票收购废旧物资。 第四种:扣缴义务人支付个人款项。 第五种:国家电网公司从分布式光伏发电项目发电户处购买电力产品,由国家电网公司开具普通发票。

有任何税务疑问、知识产权等相关问题可在评论区讨论或问我哦! 如果你喜欢这篇文章,欢迎评论、分享、收藏!更多精彩内容就在下一期~ ▍ 声明: 1、本文素材来源于网络,由“投知界税税念”编辑整理发布,仅供学习交流使用; 2、除原创内容及特别说明外,推送稿件及图片均来自网络及各大主流媒体。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时后台联系处理,谢谢! |

【本文地址】

今日新闻 |

推荐新闻 |