高科技之半导体硅片 概念 硅片(又称晶圆、wafer)是光伏、半导体行业广泛使用的基础材料。其中,适用于集成电路行业的是半导体级的硅片 半导... |

您所在的位置:网站首页 › 什么是wafer半导体 › 高科技之半导体硅片 概念 硅片(又称晶圆、wafer)是光伏、半导体行业广泛使用的基础材料。其中,适用于集成电路行业的是半导体级的硅片 半导... |

高科技之半导体硅片 概念 硅片(又称晶圆、wafer)是光伏、半导体行业广泛使用的基础材料。其中,适用于集成电路行业的是半导体级的硅片 半导...

|

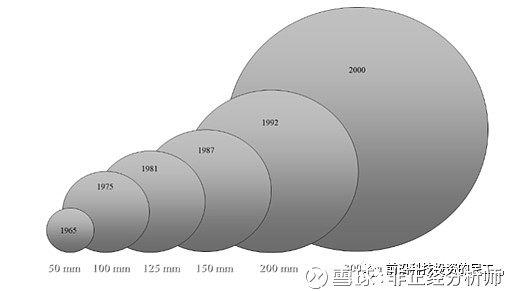

来源:雪球App,作者: 大九先生,(https://xueqiu.com/3864375431/111584172) 概念 硅片(又称晶圆、wafer)是光伏、半导体行业广泛使用的基础材料。其中,适用于集成电路行业的是半导体级的硅片 半导体硅片对产品质量及一致性要求极高,其纯度须达99.9999999%(9个9)以上,而最先进的工艺甚至需要做到99.999999999%(11个9)。而光伏级单晶硅片仅需5个9即可满足应用需求。所以半导体生产所用硅片的制备难度远大于光伏级硅片 在半导体上游材料市场中,硅片成本占比最高,同时市场规模保持高速增长。2017年硅片市场规模达86.8亿美元(32%市场占比),远高于气体和光掩膜市场规模;在2015-2017期间,硅片市场规模CAGR约为4.61%,高于同期半导体整体市场增长速度 分类用途 1.按尺寸分: 50mm(2寸)、100mm(4寸)、125mm(5寸)、150mm(6寸)、200mm(8寸)、300mm(12寸)、450mm 300mm硅棒大约1m长,并需要在坩埚中融化150kg—300kg的半导体级硅。 硅片直径的增加可以摊薄生产成本。300mm硅片比200mm硅片面积提升2.25倍,一个硅片上可以生产更多硅片,每个芯片平均加工时间减少,设备利用率提升;而且更大尺寸的硅片使得边缘芯片减少,提升成品率。

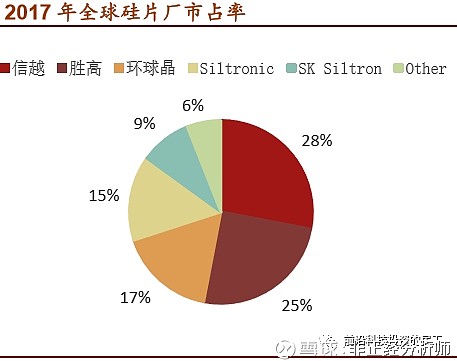

2.按拉晶工艺分: CZ直拉法,占85%,一般用于CMOS、Memory等大部分工艺器件 FZ区熔法,一般用于RF、IGBT等 3、按使用用途分: 抛光片PolishWafer 外延片EpitaxialWafer:外延生长形成的具有单晶薄膜的衬底晶片通常被称为外延片。通过气相外延沉积的方法在衬底上进行长晶,与最下面的衬底结晶面整齐排列进行生长。外延硅晶片广泛使用在二极管,IGBT功率器件,低功耗数字与模拟集成电路及移动计算通讯芯片等。 退火片ArgonAnneal:抛光片用氢气或氩气通过加热处理后,更进一步提高表面的结晶品质。广泛用在功率器件,数字与模拟集成电路及存储器等芯片。 绝缘体上硅(SOI)Silicon-On-InsulatorWafer:是一种三明治结构,最上面是顶层硅,中间是掩埋氧化层(BOX),下方是硅衬底。制备SOI材料的技术主要有注氧隔离(SIMOX)、键合减薄(BESOI)和智能剥离(Smart-Cut)等,当前最主流的技术是智能剥离。SOI的优势在于可以通过氧化层实现高电绝缘性,这将大大减少硅片的寄生电容以及漏电现象。在28nm以下先进制程中,FD-SOI(全耗尽SOI)具有明显的低功耗,防辐射,耐高温的性能优势,同时采用SOI方案可以大大减少工序,降低成本。 测试片Test Wafer:mechnical wafer、particle wafer、control wafer、superflat wafer、special wafer(如oxide/nitridewafer)等。主要用于实验及检查等用途。在制造设备投入使用初期,也被大量使用以提高设备稳定性。由于使用目的不同于通常使用的晶圆片产品,因此TestWafer中再生晶片被普遍使用。 控片Monitor Wafer:主要用于在正式的集成电路制造之前对于各道制程实施必要的调整。除此之外也可用于监测,与晶圆产品一同在各工程流动。 挡片Dummy Wafer:又称假片,调试级硅片主要用于半导体设备和工艺调试,达到一定的工艺要求。 其中挡片和控片一般是由晶棒两侧品质较差处所切割出来,用于调试机台、监控良率。随着晶圆厂制程的推进,基于精度要求及良率的考量,需要在生产过程中增加监控频率。65nm制程每投10片正片,需要加6片挡控片,而28nm及以下制程,每10片正片需要加15-20片挡控片。挡控片的用量巨大,为了避免浪费,晶圆厂往往会回收用过的挡片,经研磨抛光,重复使用,但挡片的循环次数有限,一旦超过门限值,则只能报废处理或当做光伏硅片使用。而控片则需具体情况具体对待,用在某些特殊制程的控片无法回收使用,那些可以回收重复利用的挡控片又被称为可再生硅片(reclaimedwafer)。 市场格局 全球: 在全球半导体材料产业链,国外巨头占据了主要的市场份额。前五大厂商分别为日本信越半导体(份额27%)、日本胜高科技(26%)、台湾环球晶圆(17%)、德国Silitronic(11%)、韩国LG(7%),市场占有率达到92%。其中,仅两家日本企业所占的全球市场份额就超过50%。在12寸硅片市场中,前五大厂商更占据将近98%的市场份额。

国内: 目前我国12英寸硅片主要依赖进口,(曾有段时间据传SMIC中芯国际的12寸线的wafer缺货,日本厂商优先供应别家);8英寸硅片的自给率也不高,目前在10%左右。 根据芯思想统计,截止2017年11月,我国12寸硅片需求量为45万片(包括三星西安、SK海力士无锡、英特尔大连、联芯厦门),随着晶合集成、台积电南京和格芯成都的陆续投产,加上紫光南京、长鑫合肥、晋华集成三大存储芯片厂的建成,预估到2020年我国12寸硅片月需求量为80-100万片。抛开外资晶圆厂(三星西安、SK海力士无锡、英特尔大连、联芯厦门、台积电南京、格芯成都)的产能,国内的月需求量约为40-50万片。 目前我国12英寸硅片主要依赖进口,但规划中的月产能已经达到120万片,后续如均能顺利量产,可基本满足国内需求。(前提是能量产、满产) 8寸硅片方面,据芯思想统计,截止至2016年底,我国具备8英寸硅片和外延片生产能力的公司合计月产能为23.3万片/月,实际产能利用率不足50%,2016年全年我国仅仅产出120万片8寸硅片,只满足国内的10%的需求。从目前已经公布的产能来看,8寸硅片月产能已经达到140万片,合计超过160万片,远远超过我国8寸硅晶圆的月需求80万片的规模。 而SOI硅片则由于它的特殊性,所以其供应商和主流的硅片厂商不同。目前国际上最大的SOI供应商为法国Soitec,上海硅产业投资有限公司已收购其14.5%股份。其他供应商为日本信越,Sumco等。而国内的供应商主要为上海新傲,也是上海硅产业集团的子公司。 产能方面,目前Soitec位于法国Bernin2工厂以及新加坡PasirRis工厂主要生产300mm晶圆,未来最大产能将达200万片,而Bernin1和新傲科技的200mm晶圆厂最大产能将达100万片。 国内主要硅片生产企业 公司名称 产品规格(英寸) 公司简介 有研半导体 4/5/6/8(少量)/12(少量) 系中央企业北京有色金属研究总院全资子公司,主要从事硅和其他电材料的研究、开发、生产与经营。 上海新傲科技 4/5/6/8(少量) 一家致力于高端硅基材料研发与生产的高新技术企业,是中国领先的SOI材料生产基地。 浙江金瑞泓科技 4/5/6/8(少量) 公司是中国大陆唯一具有硅单晶锭、硅研磨片、硅抛光片、硅外延片、芯片制造的完整产业链的半导体企业,8英寸硅片月产12万片。 天津中环半导体 4/5/6/8(少量) 是一家致力于半导体节能产业和新能源产业,拥有独特的半导体材料-节能型半导体器件和新能源材料-高效光伏电站双产业链。 南京国盛电子 4/5/6/8(少量) 前身是信息产业部电子第五十五研究所电子材料产品部,专业从事半导体硅外延材料的研发及批量生产。 河北普兴电子 4/5/6/8(少量) 致力于高性能硅基材料的外延研发和生产,是中国规模最大的硅外延材料生产基地。 超硅半导体 6/8(少量)/12(少量) 超硅目前拥有上海超硅半导体有限公司和重庆超硅半导体有限公司,致力于为全球集成电路制造商提供高品质的大尺寸硅片。 上海新昇半导体 12(少量) 是中国内地唯一一家,规模最大的12寸大硅片生产企业,预计未来最终将形成300mm硅片60万片/月的产能。 资料来源:各公司官网,申万宏源研究 上海新昇(上海新阳(300236.SZ)参股 24.36%)的大硅片项目目前已经 实现了挡片的批量供货,正片也有小批量样片实现销售,目前产能 4-5 万片/月,预计 2018 年产能可达 10 万片/月; 中环股份(002129.SZ)于 2017 年 10 月 13 日和无锡市 签署《战略合作协议》,共同在宜兴市建设集成电路用大硅片生产与制造项目。项目总投资约 30 亿美元,一期投资约 15 亿美元; 重庆超硅的 12 寸硅片开发进展也较为顺利。同时硅产业集团旗下的上海新傲的 SOI 产线是中国硅片产业的一大亮点 表:中资企业积极布局大尺寸硅片 企业 项目 硅片尺寸(英寸) 规划产能 项目进展 上海新晟 12英寸大硅片项目一期 12 15万片/月 2018年中达产 12英寸大硅片项目二期 12 扩充至60万片/月 2021年满产 郑州合晶 8英寸硅片项目 8 20万片/月 2018年Q2量产5万片/月,2019年Q2满产 12英寸硅片项目 12 20万片/月 2017年底开工 重庆超硅 8英寸、12英寸硅片项目一期 8、12 15万片/月 2016年12月达产 8英寸、13英寸硅片项目二期 8、12 扩充至30万片/月 2018年12月达产 8英寸、14英寸硅片项目三期 8、12 扩充至50万片/月 2020年12月达产 宁夏银和 大尺寸半导体硅项目一期 8 15万片/月 2017年7月达产 大尺寸半导体硅项目二期 8、12 8英寸:35万片/月 12英寸:20万片/月 预计2018年投产 浙江金瑞泓 半导体硅片项目一期 8 10万片/月 2017年底达产 半导体硅片项目二、三期 8、12 扩充至8英寸:40万片/月 12英寸:10万片/月 预计2019年达产 北京芯动能 西安高新区硅片生产基地项目 12 未知 未知 中环晶盛 天津8英寸半导体抛光片项目 8 30万片/月 2018年10月达产 天津12英寸抛光片试验线 12 2万片/月 2018年底达产 大直径抛光片产业化项目(8英寸) 8 75万片/月 2022年达产 大直径抛光片产业化项目(12英寸) 12 60万片/月 2022年达产 资料来源:百家号,中时电子报,elecfans,重庆市经济和信息化委员会,公司公告,申万宏源研究 供需结构 12寸 2017 年-2022 年,12 寸硅片需求的复合增长率为 4.3%。其中 3D NAND 对硅片需求的复合增长率为16.76%,成为未来 3 年里 12 寸硅片需求增长的主要驱动力。 当前前五大厂商各家硅片厂均相对保守,更倾向于控制产能 扩张,推动涨价,抬升利润水平。 8 寸 汽车电子主导 8 寸硅片需求,晶圆厂通过涨价转移成本压力。 2016年起,8 寸线的驱动力主要在指纹识别,进入 2018 年,随着汽车电子, IOT 等应用的兴起,8 寸线的供需关系依旧偏紧 从最直接的,硅片的直接客户就是芯片代工厂,除了现有需求,国内新增的代工厂产能如下,这些都是新增的需求: 表:国内在建及拟建晶圆厂汇总 状态 晶圆尺寸 序号 公司 设计产能(千片/月) 在建 12英寸 1 德科码 20 2 华力微 40 3 晋华集成 60 4 晶合集成 40 5 武汉新芯 200 6 中芯国际 40 7 中芯国际 35 8 中芯国际 35 9 中芯国际 70 10 台积电 20 11 格芯 20 12 合肥晶合 40 8英寸 1 德科码 40 2 中芯国际 150 3 士兰集成电路 20 拟建 12英寸 1 安积电 2 德科码 40 3 合肥长鑫 125 4 万代半导体 20 5 中芯国际 6 中芯国际 7 中芯国际 8 紫光 40 9 紫光 100 10 格芯 65 资料来源:OFweek,中国报告网,EEPW,上海证券网,申万宏源研究 据估计,目前全球8寸与12寸半导体硅晶圆每月出货量大约各在520万片至530万片之间,但每月的潜在需求量可能达600万片以上。供需差的原因(来自海通证券): 1)全球晶圆代工大厂台积电、三星电子、英特尔进入高端制程工艺竞赛,20nm以下的先进工艺将在整个晶圆代工中的比例越来越高,先进的工艺对高质量大硅片的需求越来越大; 2)三星、SK海力士、英特尔/美光、东芝等全力投入3DNAND扩产,3DNAND的投资热潮将刺激300mm大硅片的需求; 3)尽管智能手机的增速放缓,但是手机创新不断,对高端300mm硅片需求仍将快速增长。同时工业与汽车半导体、CIS、物联网等IC晶片开始快速增长,这为8寸和12寸硅片带来新的增量; 4)大陆半导体厂商大举扩产,更是不可轻忽的势力,2016至2017年间,全球确定新建的晶圆厂19座,其中中国大陆就占了10座。 8/12寸市场补充: 12寸市场: 除了供需原因导致的12寸硅片市场紧缺以为,12寸硅片市场被看重的原因还有: 芯片的成本与硅片面积有直接关系,在面积大 的硅片上,一次能够蚀刻出更多的芯片,并且芯片撞上硅片缺陷的概率变低,提高芯片的良 品率。因此,半导体产业一直在追求面积更大 的芯片。 根据计算公式:每个硅片生产的芯片数=(硅片的面积/芯片的面积)-(硅片的周长/(2*芯片 面积)的开方数),12寸硅片一次能制造的芯 片数约为8寸硅片的2.5倍。 根据SEMI,各尺寸硅片成为主流尺寸的时间点分别为:1986年4英寸,1992年6英寸,1997年8 英寸,2005年12英寸。目前,12寸硅片已成为业界主流,占所有硅片需求的60%以上,而6/8 寸硅片的需求比例被进一步压缩。 由于制造设备更换和良品率等问题,18寸硅片的研制虽然已投入数年,但成本高、回报低的 问题一直没有得到很好的解决,陷入停滞,预 计未来数年12寸硅片仍将是市场主流。 大 8寸市场: 12寸硅片尽管有种种优点,但是其需要大批量的生产才能降低其芯片的单体成本。但是8寸晶圆制造厂相对于12寸厂:(1)拥有特种晶圆工艺;(2)完全或大部分折旧的固定资产的固定成本较低;(3)光罩及设计服务的相应成本较低;(4)达到成本效益生产量要求较低,等方面的优势。同时,2010~2016年约有25座6寸晶圆厂关闭,相应6寸晶圆产能会转移至8寸线晶圆厂。因此8寸晶圆和12寸晶圆能够实现优势互补、长期共存。 产能缺口

投资小结 1、硅片生产企业:就看谁的硅片质量能达标能尽快量产尽快跟上产能,享受当下硅片剪刀差的红利,内资企业里优先的上海新昇、中环股份、重庆超硅概率大。唯一需要担心的就是国内外企业产能都开出来之后,供需结构如果逆转,那就比较尴尬了。不过当下,远的不说,近一两年内,谁先量产谁先受益。 2、硅片设备企业:设备这块没在本文里写,以前的文章里提了很多。硅片生产企业里的投资,6成要投入设备,国内能提供设备的屈指可数,值得重点关注,就希望国内企业能善待国内设备企业,共同成长。 注:文章数据表格等等参考引用了申万宏源、招商证券、方正证券、海通证券等卖方报告并进行了整理,在此一并感谢。 再注:写的很乱,排版也很乱 |

【本文地址】

今日新闻 |

推荐新闻 |