CFA |

您所在的位置:网站首页 › 什么叫远期利率 › CFA |

CFA

|

一、背景:期限结构term structure,风险结构risk structure

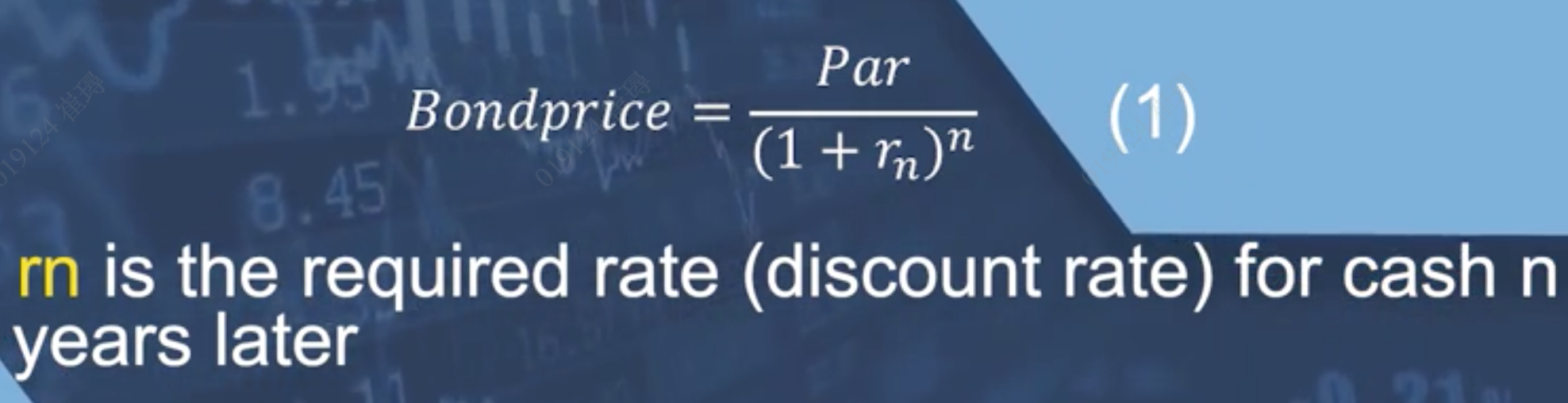

二、市场利率market interest rate,指的到底是什么? 只要是流动性好的货币市场的利率,都可以作为市场利率(我自己的理解:无风险利率): 银行固定存款利率 银行间拆借利率 SHIBOR 零息债券的到期收益率一般情况下,市场利率market interest rate指的是: 零息债券的到期收益率,也就是即期利率spot rate。 三、即期利率 spot rate 即期利率spot rate :零息债券zero-coupon bonds 的到期收益率yield to maturity 注意:即期利率,都是针对当前0时刻而言的利率。 3.1 即期利率计算公式 bondprice是在市场上观察到的值 Par是面值,一般是100,或者1000 rn是希望求的,n年期零息债券的到期收益率

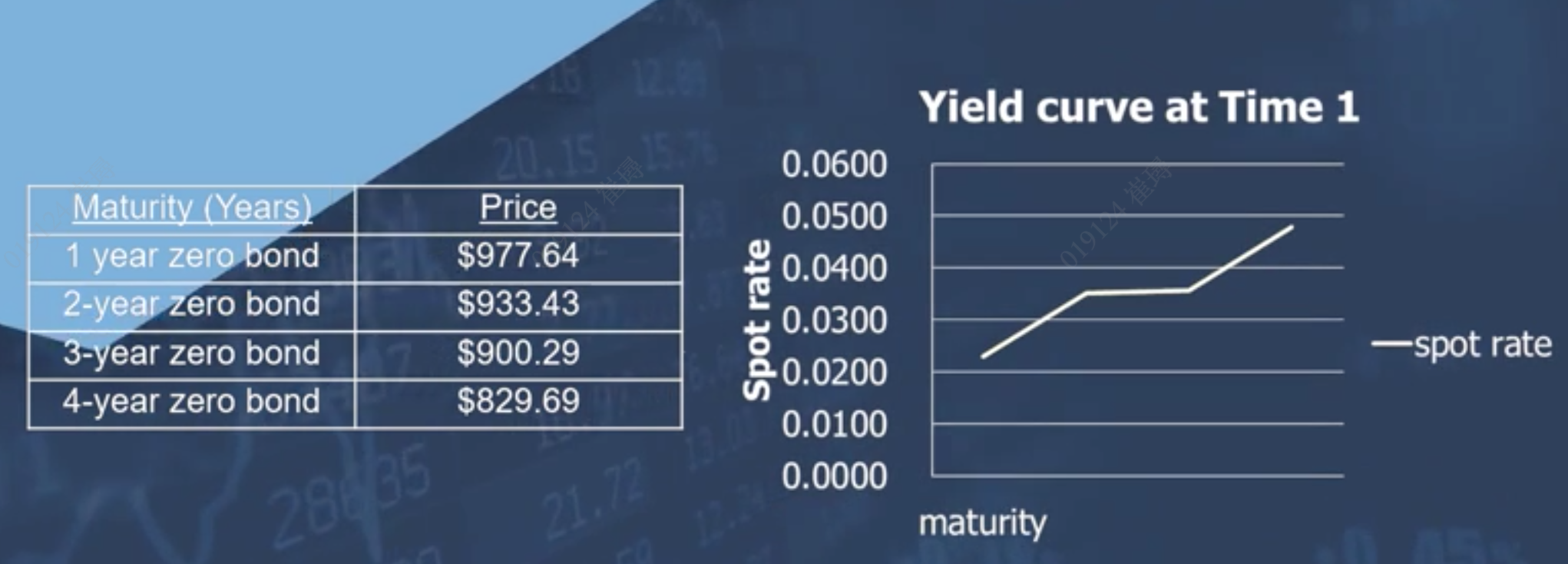

3.2 即期利率不是一个值,而是一个序列 需要注意的是,即期利率不是一个值,而是一个序列。即期利率都是针对当前0时刻的: 一年期零息债券的即期利率是r(0,1); 二年期零息债券的即期利率是r(0,2); .... n年期零息债券的即期利率是r(0,n);四、收益率曲线 Yield Curve 把多个期限对应的即期利率,连在一起,就形成了收益率曲线。 横轴是 maturity,纵轴是yield. 4.1 绘制收益率曲线的方法 方法1:通过市场上各期零息债券,计算即期利率spot rate

方法2:bootstrapping方法,当市场上缺少某一期的零息债券,通过有息债券反推即期利率spot rate 假设:只有1年期的零息债,7.8% 2年期,3年期没有零息债,只有有息债。

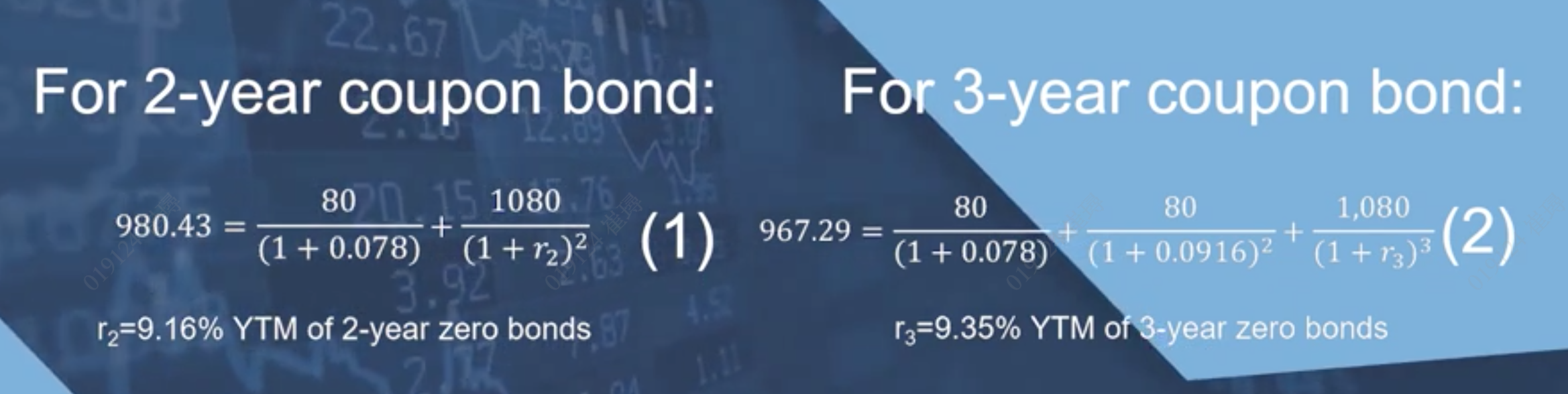

要通过有息债的信息,去求出r2 (2年期零息债的即期收益率), r3 (3年期零息债的即期收益率) 以公式1为例: 左侧的价格980.43,都是从市场上观察到的价格 80是2年期有息债第一年年末付的利息, 0.078是1年期零息债的即期收益率 1080是本金1000+2年期有息债第二年年末付的利息 解方程得到r2 = 0.0916

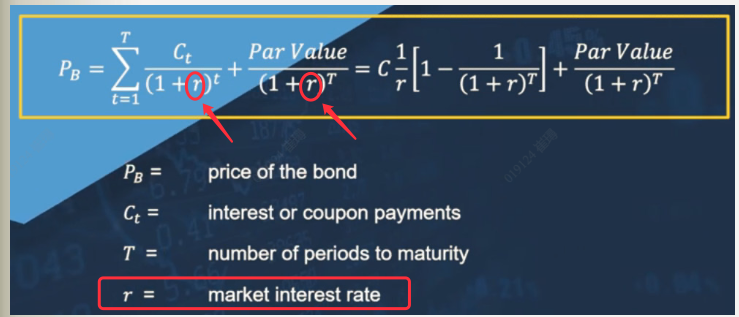

五、收益率曲线的应用 -- 定价有息债券 pricing coupon bonds 上一讲中 https://www.cnblogs.com/frankcui/p/16260503.html#_label0 ,我们在债券定价公式中,使用的折现率r,都是统一的一个值。 这是处于简化的目的,我们假设收益率曲线是一条水平的直线。

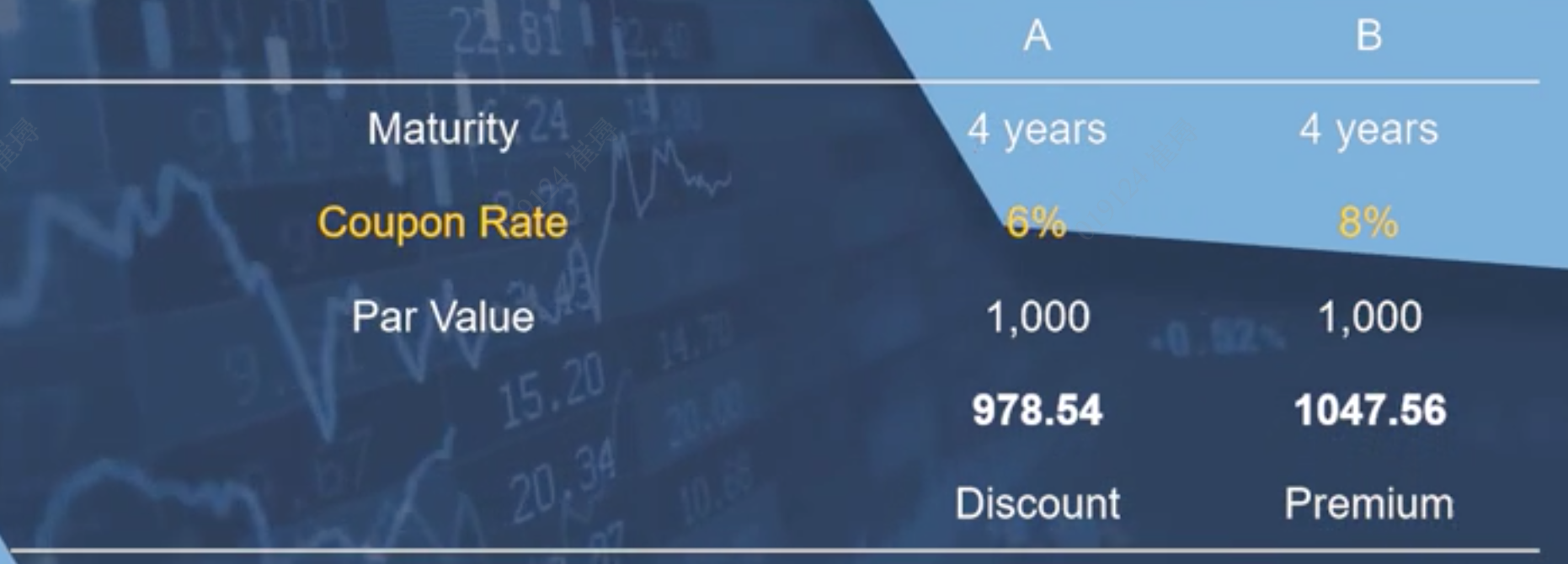

而真实的情况,应该使用收益率曲线--每一年用不同的即期利率来折现。 5.1 定价实例 这里有A,B 两个债券,列出了每一期的现金流:

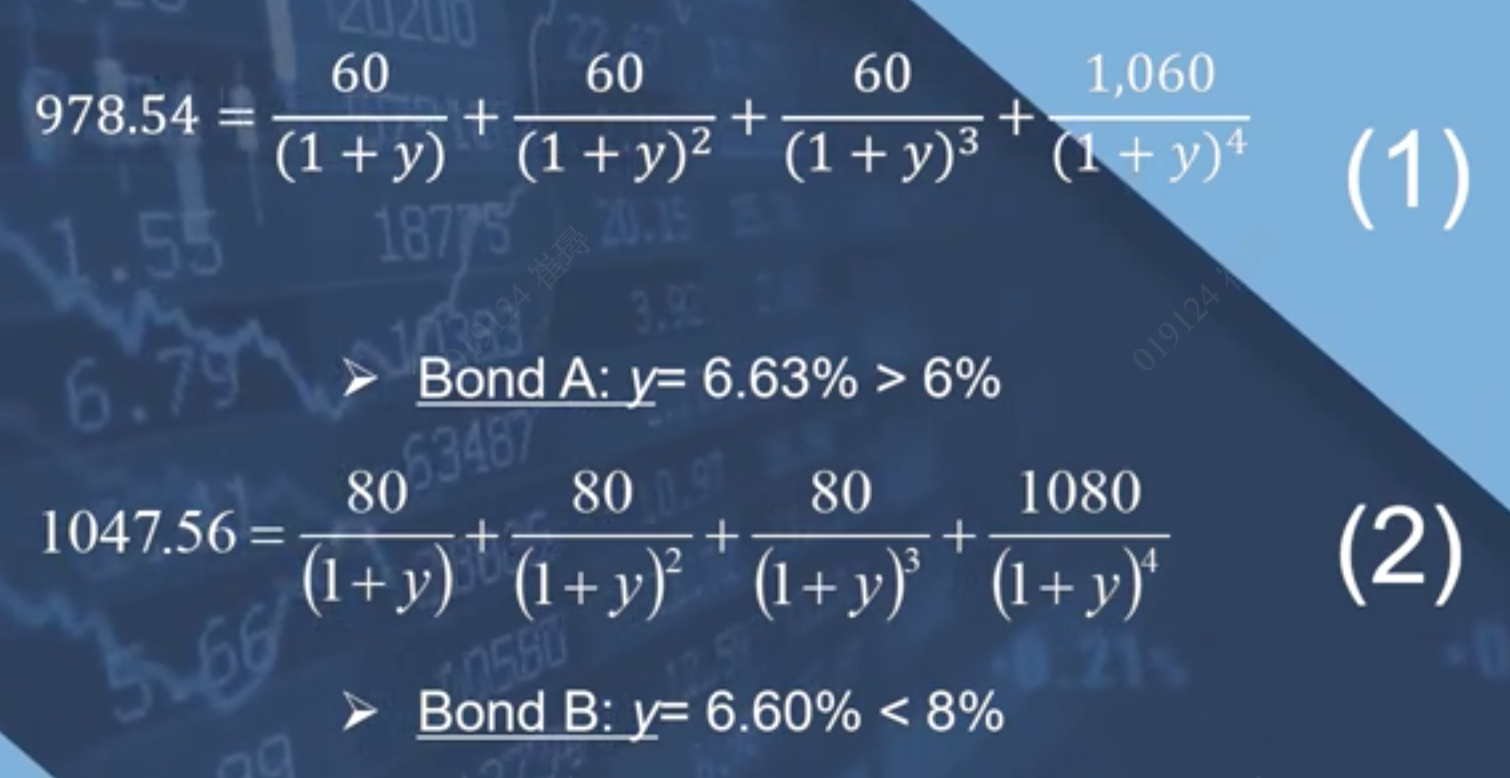

左侧亮蓝色部分,是收益率曲线。右侧是把A债券每一期现金流折现,PV - present value加总起来是978.54元。也就是A定价是978.54元 -- 折价,discount

左侧亮蓝色部分,是同一个收益率曲线。右侧是把B债券每一期现金流折现,PV - present value加总起来是1047.56元。也就是B定价是1047.56元 -- 溢价,premium

5.2 为何A折价,B溢价? 从上面的计算得出,A折价,B溢价。原因为何?

前面几讲,我们由于把市场利率/无风险利率看做同一个值,即利率曲线是一条直线,因此我们可以直接拿票面利率coupon rate 和 市场利率market interest rate去比。 而真实情况,市场利率是一条曲线,无法再简单的和票面利率相比了。。。因此就需要那票面利率和债券的到期收益率(参考:https://www.cnblogs.com/frankcui/p/16260503.html#_label1)来相比了。 A的 到期收益率ytm > 票面利率 --> 折价。也说明A的票面利率6%,低于市场利率的平均水平,因此要折价 B的 到期收益率ytm < 票面利率 --> 溢价。也说明B的票面利率8%,高于市场利率的平均水平,因此要溢价

六、收益率曲线的应用 -- 推算远期利率 forward rate 6.1 远期利率的定义 远期利率,实际上是“现在确定下来的”,“未来的借贷”要使用的利率。或者说是资本的远期价格。 给你一个收益率曲线,一定能推算出远期利率。

远期利率有两个要素: 是针对未来某时刻(例如:1时刻),到另一个更远时刻(例如:2时刻)的利率,记作f(1,2) 但这个远期利率f(1,2),要现在(0时刻) 确定下来6.2 即期利率 vs 远期利率 图中r 即期利率 图中f 远期利率 注意: 未来的即期利率r(1,2),和远期利率f(1,2),是不同的 未来的即期利率r(1,2)是未知的,不确定的;-- 因此下图没有画出来 而远期利率f(1,2)是通过当前的收益率曲线准确推算的,没有什么不确定 -- 因此下图的f2能画出来

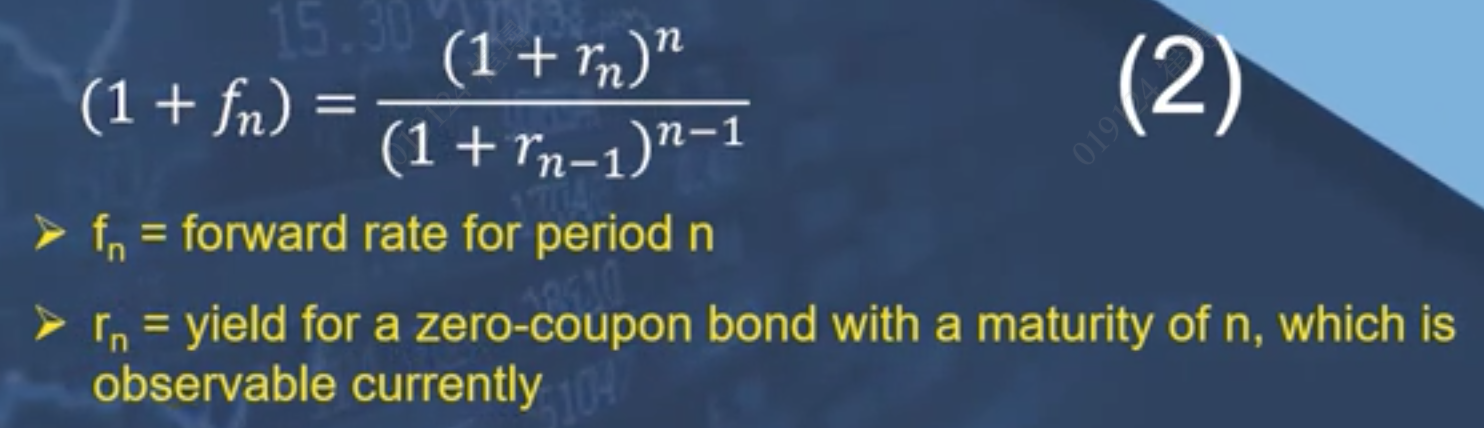

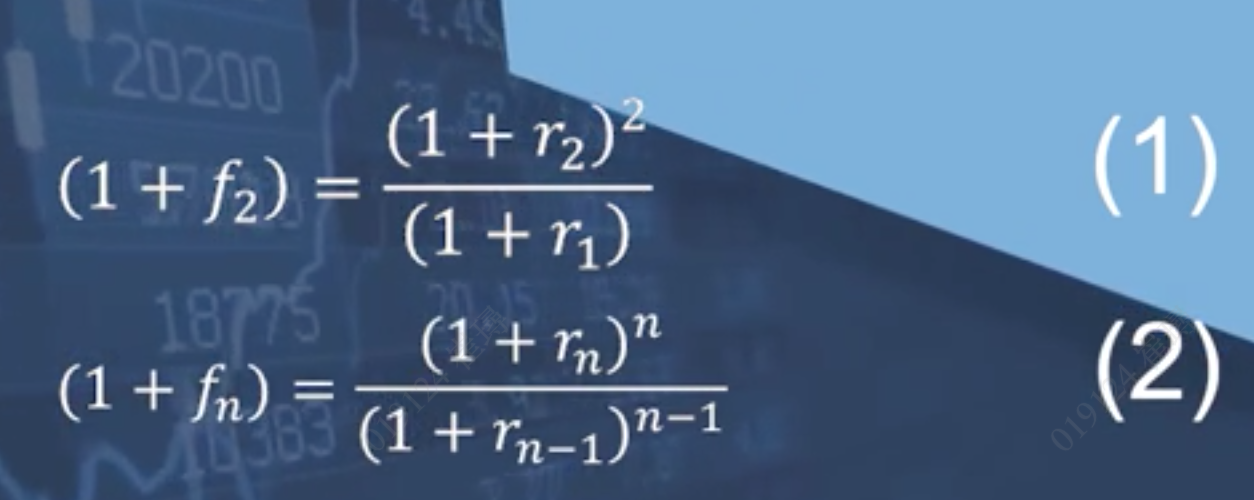

6.3 远期利率计算公式

示例:推算的原理,是无套利原则,假设是一个有效市场。因此下方两个策略的收益应该是一样的。

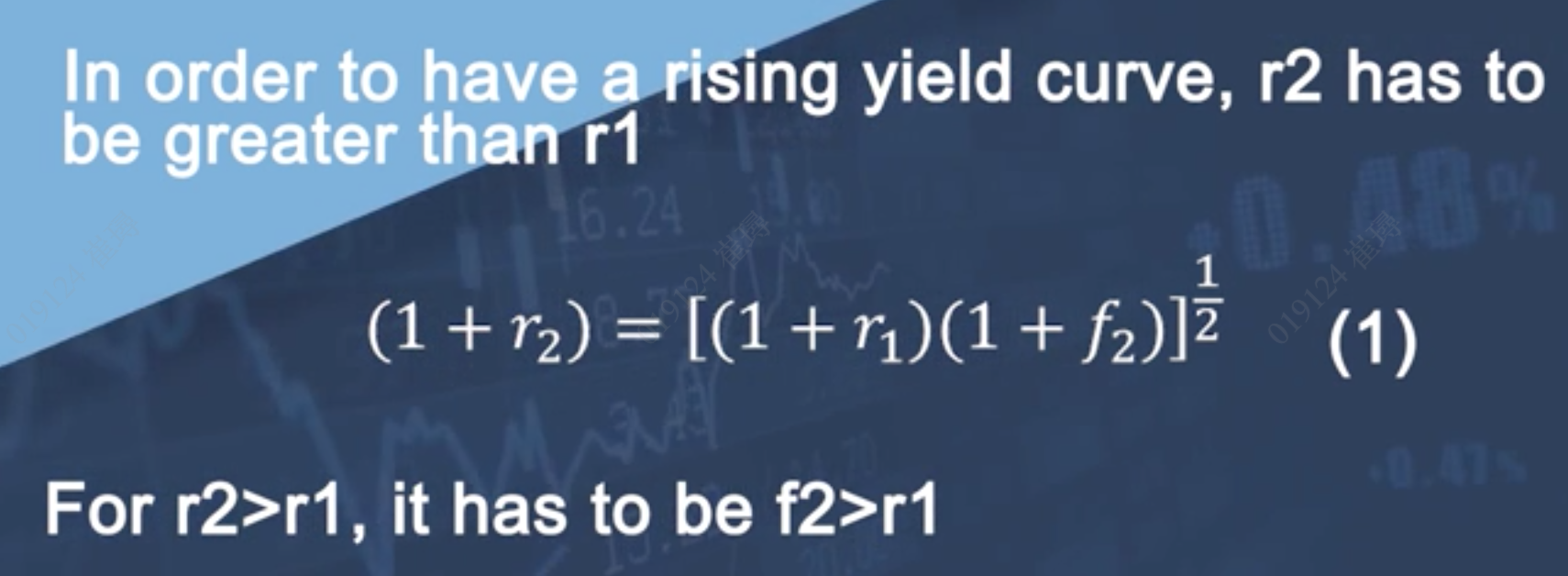

七、期限结构理论Term Structure Theory 7.1 收益率曲线呈现上升状态,代表什么? 要想收益率曲线上升,那么必须 r2 > r1。通过公式看到r2是r1 和 f2的算数平均,那么f2一定是大于r1的。 那么问题就从什么因素导致收益率曲线呈上升状态,转变为什么因素能获得更高的f2?于是就引出了期限结构理论。

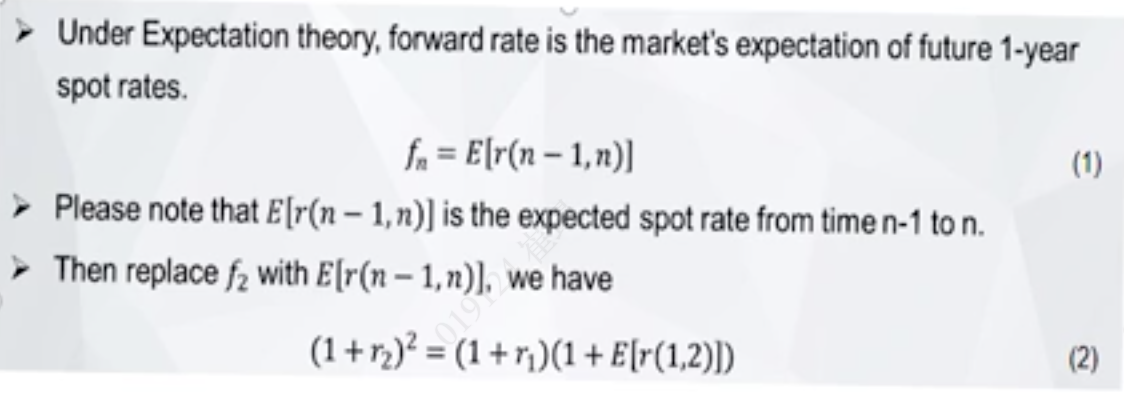

7.2 预期理论 expection theory - 不符合实际 这个理论,假设远期利率fn是对未来某年即期利率r(n-1,n)的一个预期,记作E[r(n-1,n)]

很多情况下,市场对于未来的即期利率的期望就是不变的。这里预期未来 E[r(n-1,n)] 是 5%: 但用这个理论,算出来的曲线是一条水平的直线。和实际情况向上弯曲不同。。。因此该理论不符合实际

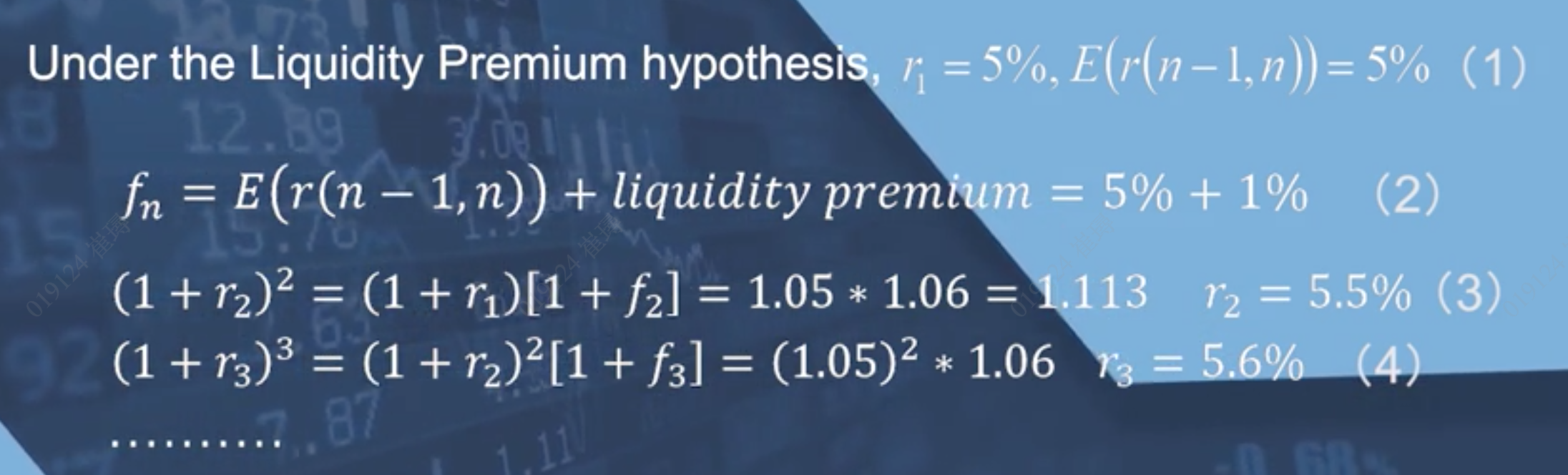

7.3 流动性溢价理论 liquidity premium theory - 更符合实际 除了预期利率所说的,远期利率和预期即期利率有关,还始终存在一个正的流动性溢价在。 人们偏好短期债券,对长期债券的流动性有担忧,因此有更高的溢价要求。

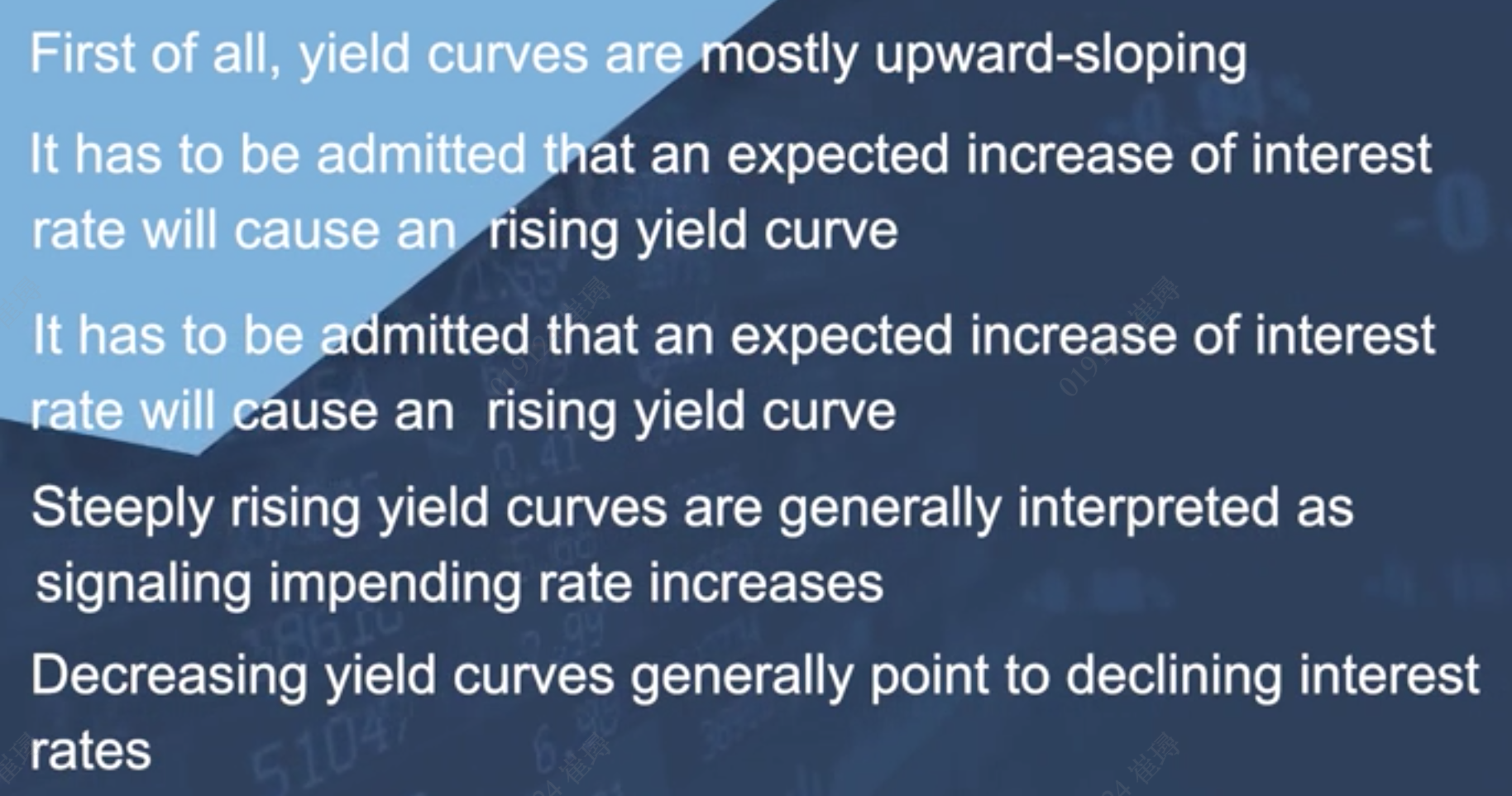

八、收益率曲线的应用 -- 经济预测 economic indicator 一些结论: 首先,收益率曲线大部分情况都是向上扬 对未来收益率的增加,肯定会造成收益率曲线的上升 但是上升的收益率曲线,不代表一定是未来收益率预期的增加,还可能是未来流动性的溢价。 陡峭上升的收益率曲线,意味着未来资本需求量的上升,代表着经济活动增加,经济上行 下降的收益率曲线,--俗称的收益率倒挂,意味着未来资本需求量的下降,代表着经济活动下降,经济下行

|

【本文地址】