寻找隐形冠军(7):拥有高技术壁垒+优质赛道的潜力公司,国内几乎无对手! 今日分享5家公司的投资逻辑,仅做基本面探讨。 1、艾迪精密 核心逻辑: 高技术壁垒,进口持续替代。 艾迪精密 主要从事... |

您所在的位置:网站首页 › 什么叫行业壁垒比较高的产品 › 寻找隐形冠军(7):拥有高技术壁垒+优质赛道的潜力公司,国内几乎无对手! 今日分享5家公司的投资逻辑,仅做基本面探讨。 1、艾迪精密 核心逻辑: 高技术壁垒,进口持续替代。 艾迪精密 主要从事... |

寻找隐形冠军(7):拥有高技术壁垒+优质赛道的潜力公司,国内几乎无对手! 今日分享5家公司的投资逻辑,仅做基本面探讨。 1、艾迪精密 核心逻辑: 高技术壁垒,进口持续替代。 艾迪精密 主要从事...

|

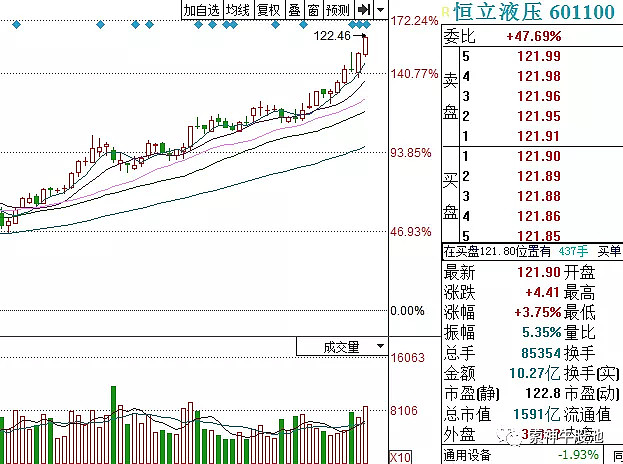

来源:雪球App,作者: suoluos,(https://xueqiu.com/9725962662/167861114) 今日分享5家公司的投资逻辑,仅做基本面探讨。 1、艾迪精密 核心逻辑:高技术壁垒,进口持续替代。 艾迪精密主要从事液压技术的研究及液压产品的开发、生产和销售,主要产品包括液压破拆属具和液压件等液压产品。已形成了轻型、中型和重型3个序列20多个系列的液压破碎锤产品。成功研发的液压泵、行走及回转马达、多路控制阀等产品实现了高端液压件的国产化,打破了国外品牌长期垄断的局面。 2020年挖机大会整体对2021年需求保持乐观,增速中枢为10%左右,乐观预计明年行业增速15%以上。艾迪精密持续进口替代,液压件产量与毛利率实现快速提升。艾迪精密三季度净利润同比增长63%,业绩进入放量期,总市值仅460亿,不及恒立液压三分之一,市值仍有较大提升空间。 A股液压双雄恒立液压、艾迪精密均走出了趋势性牛市行情,艾迪精密突破整理平台,连续打出两根阳线,有加速上攻的迹象,或打开上行空间。

2、周大生 核心逻辑:长期受益于行业集中度提升的龙头品牌红利。 周大生是中高端钻石珠宝领先品牌,钻石镶嵌为主打产品,素金品类为人气产品,在三四线城市率先布局加盟渠道。镶嵌首饰的营收占比超过50%,一口价黄金饰品收入占比超过素金品类的30%,盈利能力保持较高水平。低毛利率的生产环节外包,轻资产运营优势明显。 镶嵌首饰为主的产品结构决定高毛利空间,同时充分让利加盟商,展店动力充足;先发布局三四线城市,抢占优质加盟商和店面资源,低线城市卡位优势明显;钻石渗透率提升和客单价增加推动行业规模增长,万亿级珠宝市场潜力巨大,周大生门店数量还有翻倍的潜力,短期内仍有高速展店空间。 近5年公司整体的收入复合增速为15%,归母净利润复合增速为25%。毛利率水平维持在30-35%,净利率水平维持在10-15%,有小幅上升的趋势。 疫情影响下,三季度已经恢复业绩同比正增长。2020上半年公司实现营业总收入16.73亿元,受疫情影响同比减少29.97%;归母净利润3.3亿元,较去年同期减少30.43%。公司2020年Q3实现营收同比转正,单三季度营收16.75亿元,增幅为17.94%;归母净利润3.8亿元,较去年同期增长51.33%,已走出疫情阴霾。 公司始终保持20%以上的高ROE水平,在手现金充足,资产负债率低,兼具成长的高弹性与轻资产模式的安全性。测算公司2020-2022年业绩增速分别为6%、31%、18%,对应估值分别为18.0x,13.7x,11.7x。 从技术面来看,周大生在这波机构抱团行情中,顶住了杀估值压力,股价在平台震荡,面临方向选择。

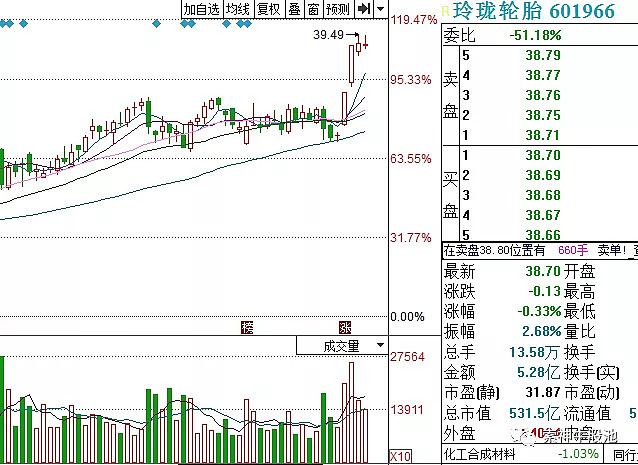

3、玲珑轮胎 核心逻辑:品牌化和国际化引领玲珑轮胎成长为全球轮胎巨头。 公司是一家集轮胎的设计、开发、制造与销售为一体的技术型轮胎生产企业,主要产品分为全钢子午线轮胎、半钢子午线轮胎和斜交胎,广泛应用于乘用车、商用车、卡客车以及工程机械车辆等。先后通过通用,福特的质量管理体系资格评审,进入其供应商体系,研制的配套产品已或即将量产,通过俄罗斯雷诺日产汽车的质量管理体系资格评审,成为其供应商。 玲珑轮胎产品质量正在逐步达到世界轮胎公司的主流质量水平,同等尺寸轮胎的价格仅为米其林、普利司通等品牌的1/2-1/3。2030年有望实现轮胎销量1.6亿条,销售收入超800亿元,跻身世界一流,成为全球第五大轮胎企业的目标。 2019年公司研发支出达到7.3亿元人民币,同比增速32.7%,2019年研发费用占营业收入比例为4.3%,研发费用增速和投入比例高于米其林、普利司通、固特异等全球龙头企业。基于强大的技术研发实力,玲珑轮胎的制造水平已处在行业领先位置。 测算玲珑轮胎2020/2021/2022年归母净利润分别为22.08、26.19、31.70亿元,对应PE为24、20和17倍。

4、泰和新材 核心逻辑:“防弹纤维”产能全球第四,进口替代有望加速。 高温合金、碳纤维等军工新材料个股持续新高,对位芳纶也被称为“防弹纤维”,这是机构新晋挖掘的军工新材料黑马。它广泛应用于防弹衣、防弹头盔、防弹车体等,且也用作宇航、火箭和飞机的结构材料。目前全球的芳纶主要被杜邦、帝人等海外企业垄断。 泰和新材目前拥有4500吨/年的对位芳纶产能,国产高强型、高模型对位芳纶性能指标已接近于美国杜邦等龙头企业,有望持续替代进口。 公司在“未来发展五年规划(2018-2022)”中提出间位芳纶、对位芳纶各达到年产1.2万吨的产能规划。2020年6月宁夏基地3000吨/年的对位芳纶项目投料试车,此外烟台基地在建4000吨/年的间位芳纶项目有望于2021年Q1投产。随着公司新产能的逐步投放及产品质量的持续提高,国产替代势在必行。 业绩方面,2016年以来公司业绩持续增长。芳纶利润率逐年提高,氨纶景气底部反转。同时,公司推进烟台、宁夏双基地战略,规模效益持续回暖。特别是芳纶作为性能优异的新材料,下游需求高速增长,进口替代空间巨大。

5、领益智造 核心逻辑:股权激励暗示业绩3年翻倍增长。 自去年12月以来持续调整,天风电子团队指出,基本面无利空,当下市值对应今年仅23倍,12月公告的股权激励暗示业绩3年翻倍增长。未来增长主要来自往下游模组、次组装与组装业务发展。 1)基本面优良,未来三年业绩增速保持高增公司股权激励落实到位,中高层核心管理、技术人员目标一致,3年业绩预计实现翻倍增长目标(股权激励对应2020-22年净利33.91/41.17/48.44亿),体现公司业绩对未来的信心。 2)零组件向平台延伸,未来业务空间巨大公司未来增长主要来自往下游模组、次组装与组装业务发展。目前公司在无线充电模组、软包、马达、散热模组和转轴等业务均获得进展, 同时终端手机组装方面,与华勤、光弘等厂商成立合资子公司,并收购珠海纬创力工厂,场地、业务团队等准备均落实到位。今年将为国内两大手机品牌出货,迎来确定性增长 今年将为国内两大手机品牌出货,迎来确定性增长。预计2020-22实现归母净利24.22/36.04/50.53亿,对应当下估值分别为34、23和16倍PE。

以上仅为公司基本面分享,更多压箱底的硬核干货、深度文章,关注下图索神牛股池。

$恒立液压(SH601100)$ $艾迪精密(SH603638)$ $玲珑轮胎(SH601966)$ @今日话题 |

【本文地址】

今日新闻 |

推荐新闻 |