2023保险新规出险一次和两次,出险是看金额还是次数 |

您所在的位置:网站首页 › 人保保险免费救援一年几次啊多少钱 › 2023保险新规出险一次和两次,出险是看金额还是次数 |

2023保险新规出险一次和两次,出险是看金额还是次数

|

保险出险主要看次数,金额并不是主要影响条件。例如,两次出险后的第二年保费,一定比一次出险的第二年保费要高一些。

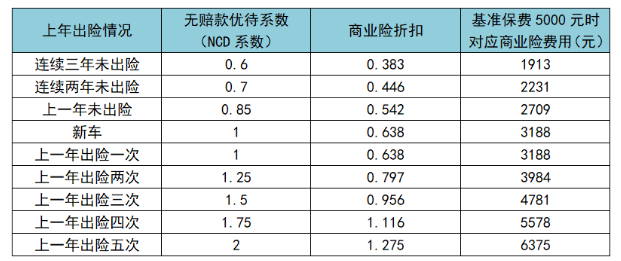

“出险次数越多,保费会越高” 无论是交强险还是商业险,它们都遵循这个原则,就是出险次数越多,保费就会越高。当然,一个年度都没有出险的车主会得到“奖励”,下一年度的保费可以享受一定的优惠。

除此之外,车险还隐含了一个潜规则,那就是出险次数过多的话,车主有可能会续保不了。有人可能会想,这家保险公司续保不了,那我找另外一家不就行了吗?事实上,车险行业已经落实了理赔记录查询平台,所有保险公司都能查询车辆上一年的出险情况。 “出险如何影响第二年的保费” 交强险和商业险都有各自的浮动比例,计算方法也有所差异,不过相同点是:保费的浮动主要与车辆的出险次数有关,跟出现金额无关。在有效期内不出险,下一年的保费就会下降;出险1次,保费维持不变;出险2次或以上,保费就会增加。

“选择合适的时机出险” 在出了事故后,一些车主会因为事故程度而纠结是否要出险,否则下一年没有办法享受保费优惠了,所以选择合适的时间出险很关键。 1、事故损失在百元级别 建议车主自己承担,并不需要出险,否则出险后商业险和交强险损失的折扣超过修车费用。 2、事故损失在千元级别 建议出险,因为出险后,第二年的保费会上浮或维持不变。如果自己承担修车费用,有可能远远大于保费增长的幅度,所以出险更划算。 |

【本文地址】

今日新闻 |

推荐新闻 |