京沪高铁的至暗时刻 #雪球星计划# $京沪高铁(SH601816)$ 京沪高铁 是一条连接北京和上海的经济大动脉。发起于北京南站,经天津,... |

您所在的位置:网站首页 › 京沪高铁有无投资价值 › 京沪高铁的至暗时刻 #雪球星计划# $京沪高铁(SH601816)$ 京沪高铁 是一条连接北京和上海的经济大动脉。发起于北京南站,经天津,... |

京沪高铁的至暗时刻 #雪球星计划# $京沪高铁(SH601816)$ 京沪高铁 是一条连接北京和上海的经济大动脉。发起于北京南站,经天津,...

|

来源:雪球App,作者: 黄健峰,(https://xueqiu.com/1538317889/245204255)  #雪球星计划# $京沪高铁(SH601816)$ 京沪高铁是一条连接北京和上海的经济大动脉。发起于北京南站,经天津,济南,徐州,南京,苏州最后到达上海。疫情之前京沪高铁是一只会下金蛋的金鸡,每三天可以赚到一个亿的净利润。号称全球最赚钱的高铁。

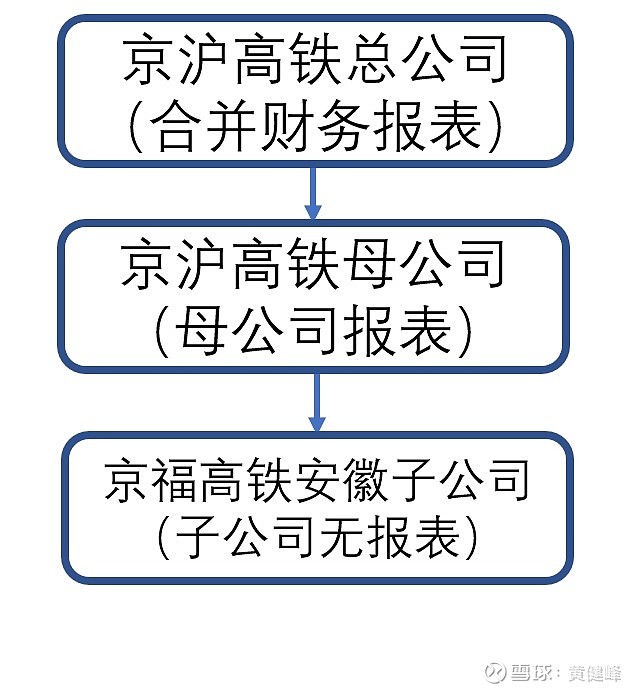

2019年在国家铁路总公司的撮合下。京沪高铁通过借债和上市募资结合的方式收购了京福高铁安徽段部分。使京福安徽公司成为京沪高铁的一个子公司。合并后的公司名称还叫京沪高铁,并于2020年初上市。 京福高铁安徽公司的线路长度和车站数量和京沪高铁的体量差不多,但是由于线路沿途缺少重量级城市,使得公司业务收入不高。由于历史原因导致公司债务包袱重。京沪高铁公司原打算凭借自身的现金流和京福安徽公司的扩建线路可以扭转亏损。但是令人始料不及的是上市伊始就迎来新冠疫情。交通运输行业受到严重影响,京沪高铁在承担巨额债务的情况下,又要面对客流下滑的局面,同时又“认养”了京福安徽子公司这样一个穷亲戚。各种不利局面都凑齐了。 (由于京沪高铁的总公司和母公司名字相同,为简便起见,下文称合并后的京沪高铁总公司为总公司,称京沪高铁母公司为母公司,称京福高铁安徽公司为子公司)如下图所示:

我们对京沪高铁总公司进行拆分,分别看一看母公司和子公司的现状,对未来经营做一个简单的分析: 第一部分 京沪高铁2022年经营情况 我们根据2022年3季报的数据看看京沪高铁总公司的家底。

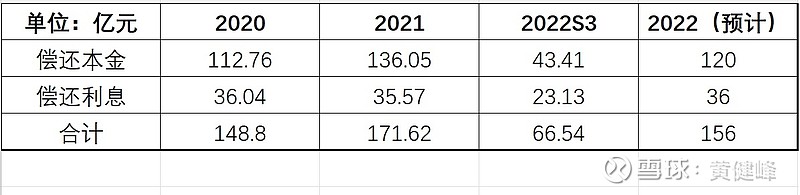

截至2022年九月末,京沪高铁总公司流动资产合计61.67亿,流动负债合计77.84亿,流动比率0.79,看上去并不理想。 京沪高铁总公司一年需要还给银行多少钱?我们根据前两年的数据,大致推算出2022年公司预计偿还债务本金120亿元,利息36亿元左右。合计156亿。

公司在2022年三季度已经偿还了本金和利息合计66.54亿元。所以估计公司在四季度需求的资金是89.46亿元。预计2022年4季度还会有新增的长期负债到期。 铁路公司拥有的资产包括车站,线路,桥梁,隧道,防护林,隔离网,输电线路,通信设备以及土地使用权等资产。资产中没有高铁车辆,没有运营人员,没有铁路以外的股权投资和金融资产。这种单一的资产结构使得公司遇到逆境的时候,无法采取甩卖资产的方式渡过难关。它不能卖一个车站或者是一段铁路给别人。此时只有靠借债一条路,我认为公司增加现金流的方式很可能是继续借债。 我认为公司现金流接近枯竭是压制股价的主要因素。 京沪高铁母公司一直很赚钱,而京福安徽子公司却磕磕绊绊,我们需要弄清总公司财报中的资产和债务有多少是属于母公司的,有多少是属于子公司的,这样才能对未来的经营有一个大概的估算。 京沪高铁在年报和半年报中将总公司和母公司的财报分别列示,我们将二者相减,就得到了子公司的经营情况。 首先是公司的资产负债表,2022年6月份,总公司流动资产合计69.22亿,就在半年前总公司还有92亿的流动资产,六个月过去,减少了24.7%。主要是因为2022年上半年上海3-5月份出现了疫情,京沪高铁停运,业务收入受到严重影响。而维护支出却依旧在消耗公司现金。

报表中显示京福安徽子公司账上的现金仅有0.34亿,说明子公司的现金流几乎中断。子公司在疫情前就是亏损状态,再加上三年疫情影响。所以现在情况糟糕也并非意外。再看看两家公司的负债情况。

母公司的流动负债合计74.13亿,其中包括应付股利24.11亿,应付利息12.91亿,应付本金30.01亿。 子公司的流动负债合计24.7亿,其中包括10.38亿的本金和14.09亿的应付利息。 拆分以后可以看出母公司和子公司都处于短期流动性吃紧的窘境。 疫情三年,业务冰封。总公司建工程总值0.79亿,和2021年末相差无几。这些在建项目几乎都是在母公司,京福安徽子公司的在建项目几乎是零,说明自从商合杭高铁通车后,公司基本不再新建线路,以后就是坐地收钱。 我们再看看公司非流动资产和非流动负债的情况,高铁公司的非流动资产主要是固定资产和无形资产。固定资产主要就是车站,房屋,桥梁,隧道等基础设施。无形资产主要是土地使用权。

下图是高铁公司的非流动负债情况,母公司的长期借款是253.99亿,子公司长期负债480.2亿,几乎是母公司的两倍,子公司的资产负债率是71.29%。

从资产负债表上看,总公司的长期负债里面有2/3是子公司的债务,母公司尚无危险,我在以前的分析文章里面提到过,在疫情之前,母公司平均3天就是一个亿的净利润。母公司三年可以还清所有债务。而子公司情况非常危险,没有现金,债务压顶。 据总公司最新的公告,公司预计全年亏损3.95-7.68亿之间。这是总公司成立以来的首次亏损。 下图列示的是两家公司的利润表,拜疫情所赐,京沪高铁迎来经营史上首次亏损。我们可以将2022年上半年的上海疫情看成对京沪高铁母公司的一次极限压力测试。

在极限压力下,母公司微亏0.38亿,基本算维持了盈亏平衡,而子公司亏损15.2亿,几乎和业务收入16.36亿持平,可以说是做成一块钱生意,就亏一块钱。简直让人泪目。 母子公司同时亏损。但是其成因和影响大不相同。京沪高铁母公司虽然略微亏损,但是利润亏损对母公司来说并非致命伤,因为从北京到上海之间只有这一条高铁线路,没有直接的竞争对手。铁路资产都是可以历经百年的资产。所以利润表上的亏损对于京沪高铁母公司只是癣疥之疾。 而子公司的亏损就严重了,不仅是疫情影响,在疫情之前也没有盈利。究其原因,我认为并非是子公司的领导无能,主要是子公司的业务量比母公司差了很多,严重跌破盈亏平衡点导致的。 如果未来子公司的业务量能上来的话,做到盈亏平衡也是可能的。

真正关系到企业生死存亡的是公司的现金流。高铁公司收取旅客的车票费用和跨线列车费用,用来支付员工工资,支付列车租金,支付给客运服务公司人员服务费,支付给沿线各个铁路局日常运营服务费用。这些都需要真金白银。 下图是两家公司的现金流的对比,我们可以欣喜地看出,无论是母公司还是子公司都有正向的经营性现金流。总公司的正向现金流是6.49亿,子公司的正向现金流是3.13亿。这是个好现象。

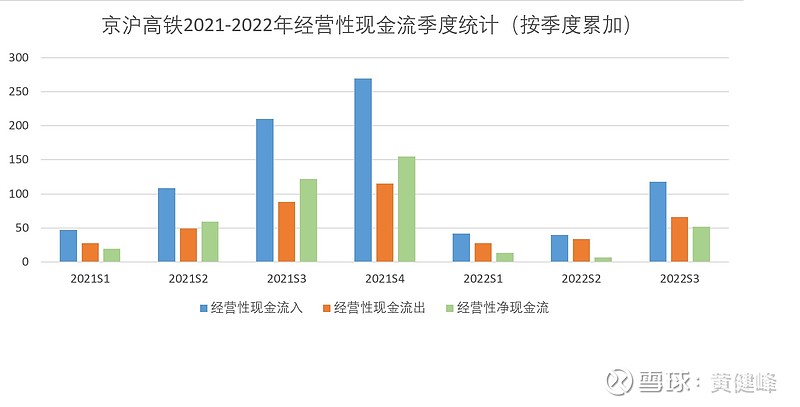

而唯一不利的就是子公司仅半年就要支付的13.03亿的本金加利息。对于帐上仅有2.3亿流动资产,尚有400亿债务的子公司来说,一眼望不到头。债务支出源源不断地消耗子公司的内力。 总公司的现金流主要来自于乘客的车票。2022前年上半年由于疫情影响,使得经营性现金流太差,尤其是2季度的经营性现金流净额竟然小于1季度。主要原因可能是由于疫情影响而引发的大量退票。

巨额债务像一个大山,压得子公司举步维艰,完全靠母公司输血续命。而母公司在疫情的巨大压力下,经营性现金流仅有6.49亿,而母公司需要偿还的本金加利息高达30.37亿。遥想2019年京沪高铁母经营性现金流净额167.22亿,简直是恍若隔世!

我们还没有拿到京沪高铁总公司全年的数据,从2022年12月中旬到2023年1月中旬,国家放开了防疫政策。全国有将近1个月处于静默期。总公司在3月份的公告中也说明了2022年预亏,好在预亏只是个位数。也说明了京沪高铁母公司高纯度的含金量。 总结一下京沪高铁公司的经营情况就是:母公司经营无虞,子公司债务压顶。总公司前途光明,在当下巧妇无米。 第二部分 京沪高铁未来经营预测 2023年1月末开始,全国交通运输行业逐步回复。春节期间基本恢复到了2019年的80%。此时投资者才松了一口气。尤其值得期待的是2024年两条关键线路的开通,湖州到上海的沪苏湖高铁线路和雄安到商丘的雄商铁路。

两条线路都不是安徽境内,但是它们是搞活安徽铁路的重要两端。沪苏湖铁路开通以后,可以将上海,湖州,合肥连接起来,使得上海通往河南,湖北的列车可以走商合杭线路。下图是正在建设中的沪苏湖铁路

另外一条就是雄安到商丘的雄商高铁线路开通,雄安承接了北京的非首都功能,届时会有大部分院校,事业单位,科研院所,许多央企私企总部迁往雄安,预计到2035年,雄安将达到350万的常驻人口。

商合杭线路将沪苏湖和雄商铁路接轨,形成上海-湖州-合肥-商丘-聊城-雄安-北京这样一条京沪三线。(目前媒体公认的京沪二线是从北京-天津-东营-日照-淮安-扬州-南通到上海) 目前的京沪一线已经处于繁忙状态。未来京沪三线贯通以后,会有多条分支分流原来京沪高铁的运力。

现在徐州到蚌埠这一段异常拥堵,将来这些客流可以分到雄商铁路去,南京到上海的客流可以从蚌埠开始到商合杭铁路上去。同时从雄安南下的列车到阜阳分开,去往九龙的经南昌,去往福建的经合肥,也是经过京福安徽子公司的线路。我认为这些发展蓝图在京沪高铁收购京福安徽高铁之间就已经绘就,只是需要时间来搭建。作为投资者,也要有耐心等待那一天的到来。 据铁路局的消息称,商合杭专线投入运营以后,现在京福安徽高铁子公司的情况逐步好转,原来从江浙到河南湖北的列车大部分改到商合杭线路上,2018年京福安徽公司营业收入17.65亿,而在2022年上半年,京福安徽公司的营业收入就达到了16.36亿,基本达到了2018年全年水平。

这还是在2022年有疫情的情况下取得的成绩。如果2023年交通运输恢复得好,那么预计京福安徽铁路点将达到36亿,届时将跨过盈亏平衡点。 第三部分 投资京沪高铁的意义 现在有四大因素掩盖了京沪高铁的价值 1. 现在疫情刚刚过去,国内经济尚未恢复到疫情前的水平。 2. 京福安徽的商合杭专线开通不久,业务增量不大。 3. 京雄商铁路和沪苏湖铁路都不属于京沪高铁,但是两年后它们的开通会极大提升京沪安徽高铁的客运量。 4. 京沪高铁现金流极其短缺,未来随着业务量越过盈亏平衡点,现金流会有所改善。 等到2024年以后,以上情况逐步兑现,京沪高铁的投资价值会逐步趋于平淡,后续其股价也不会涨得很高。 投资铁路,公路,水电等项目都是慢功夫,比如投资宁沪高速,如果在2001年高点买入,那么在2013年可能还会亏损。直到2014年以后才脱离3元区。

再比如投资长江电力,如果在2003年买入,也是在2013年才起飞

这些股票都是没有什么题材,没有炒家的股票,所以不会一夜暴富。未来通货膨胀逐步升温,铁路资产重定价是它上涨的主要因素。这种股票没有什么靓丽的预期,就是一条铁路线路,和出租房有点类似。所以投资京沪高铁要有为后人种树的情怀。 说明:本文仅作为学术讨论,不能作为投资建议。本人持有京沪高铁,本人未来不会可能不会在买入和卖出之前进行相关提示。 |

【本文地址】

今日新闻 |

推荐新闻 |