【基金经理测评】交银施罗德基金 |

您所在的位置:网站首页 › 交银双息平衡怎么样 › 【基金经理测评】交银施罗德基金 |

【基金经理测评】交银施罗德基金

|

来源:雪球App,作者: 潘潘的美股ETF星球,(https://xueqiu.com/3340475156/155566034) (全文共5500字,大约阅读10分钟) 承接《【基金测评】交银定期支付双息平衡》,本期介绍这只基金的基金经理——杨浩。 $交银定期支付双息平衡(F519732)$ $交银新生活力混合(F519772)$ $交银内核驱动混合(F008507)$ 正文

资料来源:交银施罗德基金公司官网

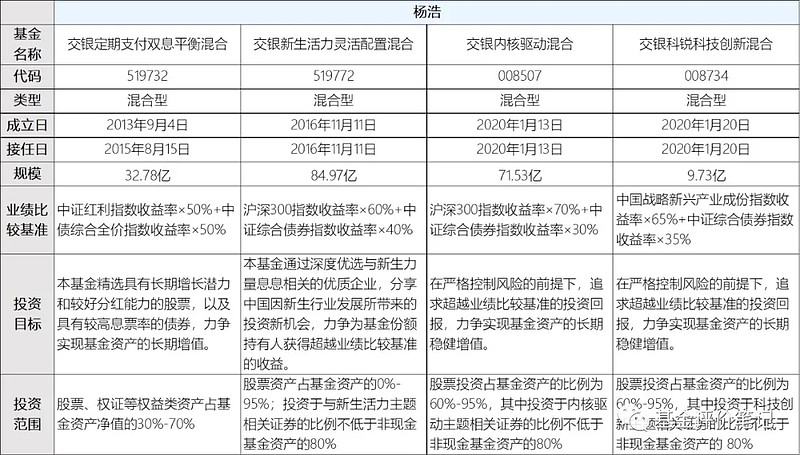

杨浩,北京邮电大学通信与信息系统专业硕士,10年证券投资行业从业经验。2010年大学毕业就加入交银施罗德基金管理公司,做了五年左右的研究员,从2015年8月开始担任基金经理,接管的第一只基金是——担任基金经理的时间不算很长,大概5年。 1 在管基金目前,杨浩一共管理4只基金,是2015年8月15日从别人手上接来的,也是杨浩管理的第一只基金;其他三只基金都是亲儿子。

资料来源:基金公司官网

这4只基金的业绩比较基准不尽相同: 以【中证红利指数】为业绩比较基准; 和以【沪深300指数】为业绩比较基准; 以【中证战略新兴产业成分指数】为业绩比较基准。 ——我们等下会看基金实际的业绩表现如何,差别大不大;投资的具体股票差别大不大。 中证红利指数:以沪深A股中现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成分股,采用股息率作为权重分配依据,以反映A股市场高红利股票的整体表现。 沪深300指数:由上海和深圳证券市场中市值大、流动性好的300只股票组成。 中国战略新兴产业成份指数:选取节能环保、新一代信息技术产业、生物产业、高端装备制造、新能源产业、新材料产业、新能源汽车、数字创意产业、高技术服务业等领域具有代表性的100家上市公司,采用自由流通股本加权方式,以反映中国战略新兴产业上市公司的走势。

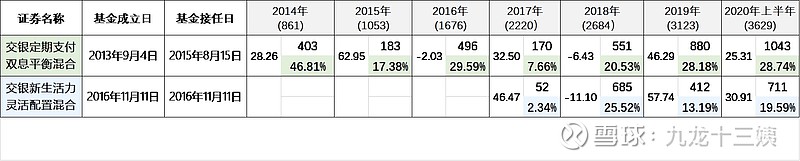

这4只基金的投资范围也有区别: 的股票投资比例范围是30%-70% 的股票投资比例范围是0%-95% 和的股票投资比例范围是60%-95% ——我们等下会对比基金实际的股票仓位如何。 2 管理期间表现 以下是杨浩接任以来基金的表现:

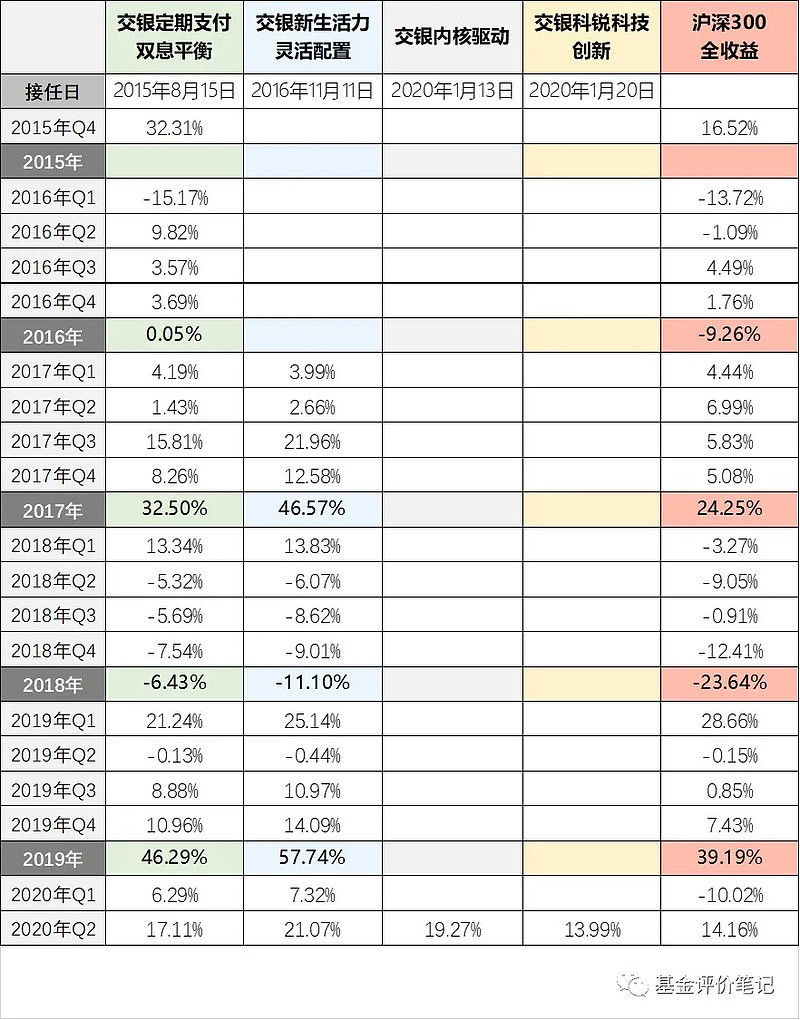

资料来源:choice金融终端

资料来源:choice金融终端

我们从杨浩开始管理基金的2015年8月15日开始统计。 自2015年8月15日至2020年7月底(约5年),回报率为201.5%,年化约25%;同期【沪深300全收益】上涨28.05%,年化约5%。 自2016年11月11日至2020年7月底(约3年8个月),回报率为192.3%,年化约34%;同期【沪深300全收益】上涨37.39%,年化约9%。 和是今年才成立的,可参考数据较少。

值得肯定的是,杨浩管理的和每年都能跑赢【沪深300全收益指数】。 另外,肉眼看走势图,这4个基金的走势非常相似,只是表现出来的弹性比其他三个基金更大一些。 3 历史股票仓位

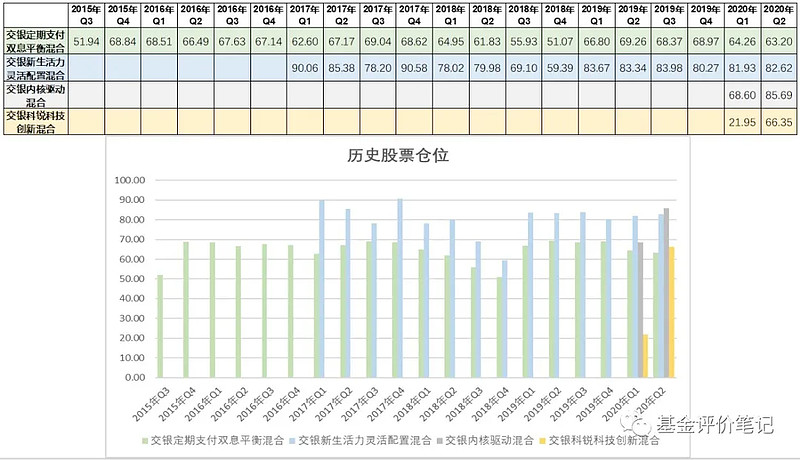

资料来源:choice金融终端

季度末数据显示,的股票仓位基本要比的高10%以上,甚至有时候相差超过20%。 同样是今年1月发行的基金,和的股票仓位却差别比较大,明显偏低,暂时不知道是啥原因。 4 上涨/下跌区间回报 结合股票仓位,我们再回来看和的表现。 把【沪深300全收益指数】上涨/下跌的阶段做大概的切割,看看对应期间基金的涨跌幅:

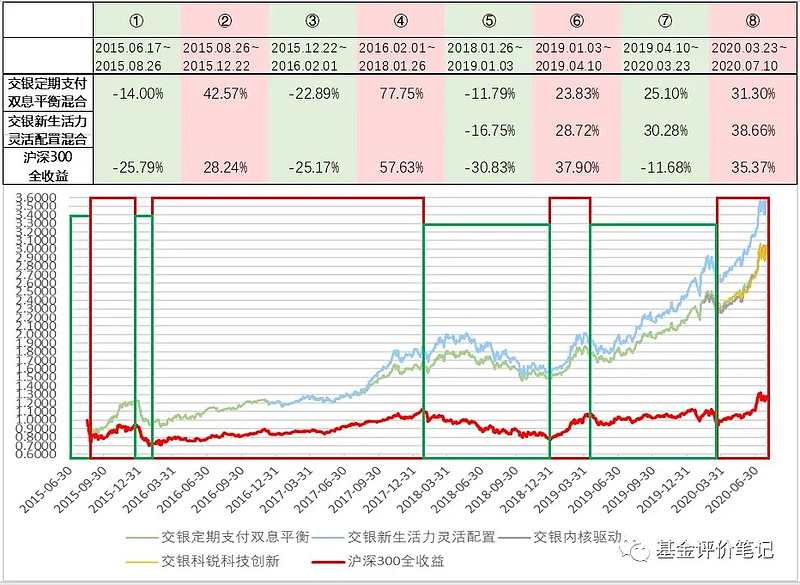

资料来源:choice金融终端

从阶段性趋势来看,的弹性确实比更大——涨的时候涨得更多,跌得时候跌得也更多。 我们在《【基金测评】交银定期支付双息平衡》中说到:作为一只股票仓位不足70%的混合型基金,表现出来的优点之一就是——在市场下行阶段,基金跌得比指数少。尤其在2019年4月10日~2020年3月23日阶段,市场是下跌的,基金还能逆势上涨25%。 这个说法好像是把基金的“逆势上涨”与“股票仓位”挂钩在一起,其实不是很准确。看杨浩管理的仓位更高的在2019年4月10日~2020年3月23日阶段(⑦)的表现,基金的“逆势上涨”应该与股票仓位无关,与选取的股票相关。 5 期间买入/卖出前列股票基金每半年度和年度报告中,会披露《累计买入/卖出金额超出期初基金资产净值2%或前20名的股票明细》,我们把年报数据减去半年报数据,得到每年下半年累计买入/卖出前列的股票。 前列是指:当期净买入/净卖出金额占期初资产净值比例>2%。

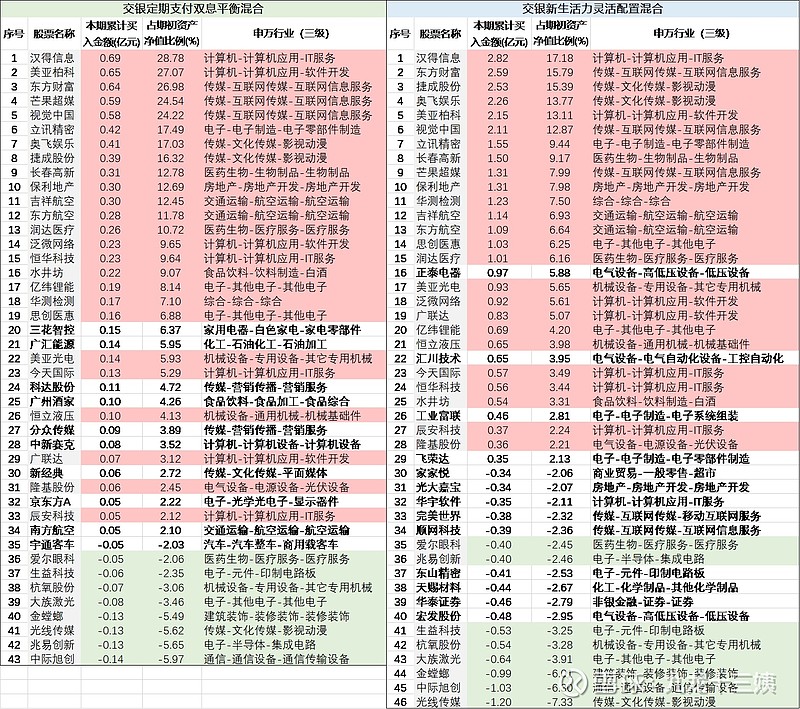

2017年上半年累计买入/卖出前列的股票:

资料来源:choice金融终端,基金评价笔记 红底:重合的净买入股票;绿底:重合的净卖出股票

2017年下半年累计买入/卖出前列的股票:

资料来源:choice金融终端,基金评价笔记 红底:重合的净买入股票;绿底:重合的净卖出股票

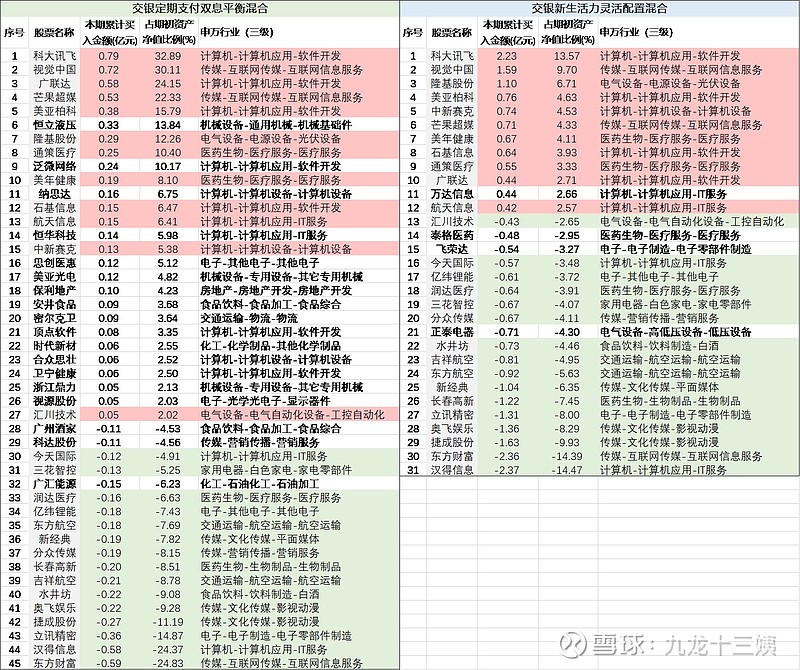

2018年上半年累计买入/卖出前列的股票:

资料来源:choice金融终端,基金评价笔记 红底:重合的净买入股票;绿底:重合的净卖出股票 2018年下半年累计买入/卖出前列的股票:

资料来源:choice金融终端,基金评价笔记 红底:重合的净买入股票;绿底:重合的净卖出股票

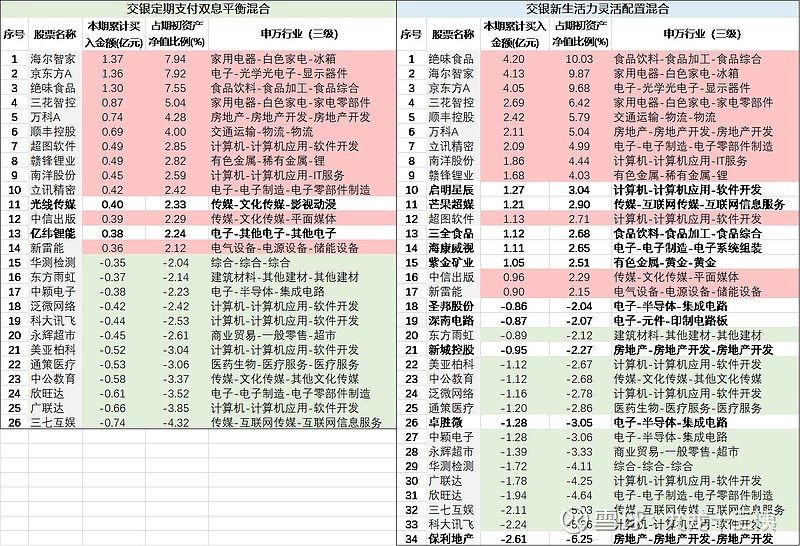

2019年上半年累计买入/卖出前列的股票:

资料来源:choice金融终端,基金评价笔记 红底:重合的净买入股票;绿底:重合的净卖出股票 2019年下半年累计买入/卖出前列的股票:

资料来源:choice金融终端,基金评价笔记 红底:重合的净买入股票;绿底:重合的净卖出股票

我们在《【基金测评】富国新动力 VS 交银新生活力(下)》和《【基金测评】交银定期支付双息平衡》中分别统计了和的行业分布,发现:2017年-2019年,杨浩重点布局了传媒、电子、计算机。

对比每半年累计买入/卖出前列的股票明细,尽管和的业绩比较基准不同,但是持股重复度还是非常高的。 6 历史相对排名以下是的相对排名:

资料来源:choice金融终端,基金评价笔记

在杨浩的管理下,和的相对排名非常不错:每年都在前1/3。

这个访谈记录我们在《【基金测评】富国新动力 VS 交银新生活力(下)》贴过,已经看过的可以跳过。 2020年,by点拾投资 1. 能否说说过去一年你投资框架上又有了哪些迭代? 做分析师的时候,我对于科技型成长股的投资并没有完善的方法。过去大家比较喜欢交易景气度,用前瞻指标进行投资。这种方法的错误率偏高,科技股估值比较贵,一旦犯错会面临较大回撤。我在2014年做TMT组长时,也觉得把价值投资和股票结合起来很困难。 最初我是按照Gartner曲线的生命周期进行投资。整个TMT里面有不同的行业和公司,所处的Gartner曲线不同。分别对应主题投资期、导入期、经典成长期和成熟期。通过按照不同生命周期进行归类,给予企业不同的估值和投资方法。 现在我的投资方法有些变化,主要有两个原因。第一,管理规模变大后要考虑更多的流动性问题。第二,整个国家转型过程中企业面临的风险点也超过之前的框架。 从2018年开始,我在过去的投资框架之上,加入了对企业价值观和商业模型的重视。企业价值观对应创造社会价值,好的商业模型对应创造股东价值。 扩大管理的容量同时,如何继续保留Alpha?我觉得比较好的办法是,把资金托付给这些具有优秀价值观,同时商业模型也比较好的公司,最好还具有时代感。 如果未来规模到100亿,甚至更大之后,我们很难再通过交易赚到钱,更多依靠企业成长。这是一个大的时代背景。 2. 你怎么看待目前的时代背景? 我自己一直是偏向产业角度的投资者,深刻感受到目前是非常好的时代。整个科学技术的进步、现代化管理体系、没有太多货币充斥在这个新时代,有机会把许多行业重塑一遍。这个时代是过去没有过的。优秀的管理和技术赋能,会把企业之间的差距拉很大。优质企业会过得更好这个事情,是有许多佐证的。 我现在很少投处于早期阶段的股票,从内核角度看企业,企业内部和行业结构的变化。这是我花时间最多的地方。 3. 能否谈谈你构建组合的思维? 我是学通讯出身的,比较有模块化思维方式。我自己是天秤座个性,喜欢四平八稳。构建组合上,也追求达到和谐生态。我的组合会有行业分散度、商业模型分散度、所处阶段分散度,他们彼此形成对冲,力求最终留下的都是Alpha。 历史上看,我组合波动不算大,并非是个股波动小,而是构建组合中实现了对冲。我将自己投资标的,分为四个方向:消费型服务业,品牌消费品,政企服务,先进制造。这四个商业模式完全不一样。力求形成东边不亮,西边亮。 我也比较幸运,头几年业绩也不错。大家也不会去争短期排名。我们有更多理想,建立自己的投资框架,希望变成投资哲学。 我真的很希望帮助持有人赚到钱,特别是散户。你回撤大的时候,客户就卖出去了。我们也希望把组合做得平稳,给个人投资者好的体验。 4. 为什么选择这四个商业模型? 消费型服务业,是一个崭新的大门类。这里面包含了对于蓝领和白领的服务,涉及医疗服务,教育服务,本地化生活服务,金融服务等等。这个模型的特征是,需求大。人都需要被服务。 这里面的难点是,供给整合变得困难,不能依靠堆人头。可以通过单人价值或者产品化率来提升价值。也有类似于美团这样的公司,可以通过科技手段把网络效应做好。由于很多服务业公司,资产是出表的,公司的壁垒很难体现在资产负债表上,公司的PB看上去就很高。要思考为什么这类公司PB那么高,并非真的估值很贵。 第二大门类是品牌消费品。最牛的是高端白酒龙头。这类公司里面有一些存量部分会进行重估,就是供应链做得好的公司。 第三类是政企服务业。这类公司特点是客户比较集中,商业模型不算那么好。但是阶段性弹性会比较大。类似于5G投资也是政企服务拉动的,检测类企业也属于这一类。 第四类是先进制造业。这类公司商业模型中客户数量比较少,和政企服务业有些类似的地方。光伏、电子制造都属于这个范围,大部分都是代工制造模式。这里面有些变化在于,政府补贴在某些领域取消了,已经导致一部分格局出现变化。 我看重企业的三个模型:景气度、产业生命周期、价值观,都可以在这四大模型里面讨论。这个组合可以调成我想要的样子,可以很有锐利度、也可以四平八稳,或者完全防御。 5. 你前面一直谈到价值观,为什么那么重视价值观? 价值观要和商业模式放在一起说,代表社会价值和商业价值。在经济转型过程中,之前一些企业家不好的发展习惯,要面临改变。过去企业家是尽可能快速提高渗透率,抢占市场份额。这是一种跑马圈地的做法,有些方式并不是那么好。 现在整个红利下来以后,很多市场空间是被供给创造出来。今天不再是比跑马圈地的速度,更加偏向于开垦模式。企业家要比客户更加深邃。这是很苦的活,要把产品做好,客户服务好。企业家会更加重视内控,而不是外在。过去的跑马圈地是很弱的管理机制,通过绝对化的市场竞争去做,将管理外放了。 6. 你超额收益来源是什么? 我超额收益几乎全部来自个股选择,仓位选择和行业配置几乎是0贡献。过去也做一些仓位选择,没有贡献超额收益,也没有负贡献。 今天,我持仓中的绝对意义TMT很少了。我现在更关注科技应用,而不是科技本身。我不会按照TMT里面的划分去做投资,而是我前面说的四个商业模型来做。 举个例子,以前看消费品大家都会按照可选消费、必选消费或者白酒和休闲食品这些门类划分。其实每一种产品,客户消费的动机是不一样的。比如口香糖,这种消费品如果客户要吃,那么半小时就要吃到。这背后企业的竞争力在于铺货是否足够全,经销商模式就比较好。这种模式肯定和卖牛奶是不一样的。 相反,教育不是一种体验式消费,而是要看结果的。在教育行业就一定要自营模式,用一体化的教研体系。所以这个教育体系,老板要想清楚,看到这个东西本质。 比如娱乐业,在美国的视频网站公司,真的想把这个行业做成大卖场模式?并非如此。迪士尼不是大卖场模式。我自己投的视频企业,就是分众化的,产品化的模式。当然,市场不够大,所以BAT也看不上。这是一种消费品模式。 同一个行业,企业家理解的不同,造成了发展路径不同。 今天我们研究成长股,已经不讲空间大小。路径比空间更重要。我们在2013到2015年犯的错误,并非是买了成长股,而是我们太着急,太讲究空间,没有研究路径。 我自己是一个比较喜欢置身于时代的人。投资不是单纯用金融工具来做就行了,那就浪费了这么好的时代,不要辜负时代。 7. 那你看估值会用什么指标? 不同公司的体系不一样,核心是类似的。最终买成长股,也希望现金流折现回来。很多时候做不到那么精准测算,只能模拟。做的事情,本质是一回事。我自己更多把自己想成公司高层,看他们是怎么思考的。我过去几年,找到一批不错的公司,关注公司管理层的方法对我提升理解的帮助很大。 8. 你是如何持续进化的? 通过反思。我比较善于反思,如果投资出现问题说明我的框架不够完善,逼迫我进化。 这也是为什么我把公司价值观放在非常高的位置。“没有不能买的股票,只有不能买的价格”这句话我非常不同意。价值观不正的公司,我是放弃的,不能在我这边进入股票库。很多股票是不能买的。 9. 如果重仓股下跌会怎么想? 我会看一下对净值影响有多少,这个股票和组合其他股票是否相似度,估值是否太高。如果相似度不高,估值也不高,基本面也没什么问题,我是不担心的。 10. 明年市场怎么看,会像今年市场那么好吗? 可能不太会像今年那么好。明年我认为有几个风险点。最大风险点是,大部分黑科技行业的供需关系比今年差很多。今年受益于之前5G扩张比较缓慢,大家在4G末期都很苦,没有快速扩产能。当需求快速拉动时,供求关系的缺口很大。到了明年,这个供求缺口会大幅缩窄。而且他们的特点是,客户比较少。第二个风险来自存量价值部分。既然存量价值很大,就有人要分割利益。这是我框架里面,最明显的两个风险。 看完以上的采访记录,我们的感受是这样的: 1. 杨浩的投资分四个方向:消费型服务业,品牌消费品,政企服务,先进制造。基金经理会从这四个大方向进行选股,从而做到分散配置。(其实这四个方向我也没太看明白,请各位大佬自行看第4问) 2. 尽管杨浩表示不会局限于TMT行业,但是受研究背景的影响,基金管理的年份也不算太长,因此尽管是从四个方向选出来的股票,但大多还是属于TMT行业范畴,TMT的印记还是比较重的。 3. 杨浩偏好成长股,偏向于自下而上的选股逻辑,重个股轻行业配置。 如要要在杨浩管理的4只基金中选一只,更加推荐。因为: ① 4个基金中,和今年才成立,暂时还看不出产品定位上面,与拥有三年以上完整业绩的和有什么区别。 ② 有一个定期支付条款:每个月不管基金赚钱还是亏钱,产品都会自动赎回一部分份额,让投资者获得一部分现金。目前的年化支付率是6%——除非有现金流需要的人,否则每个月拿回一笔钱似乎没有什么必要。 ③ 正因为有定期支付条款,使得基金的股票仓位要比低10%-20%左右——投资股票市场的资金利率效率会更低一些。 ④ 从历史数据看,和选择的股票重合度非常高,投资风格上没有明显的区别。 |

【本文地址】

今日新闻 |

推荐新闻 |