华源控股为什么那么多买卖盘?华源控股为什么都买?了解这些后会有结论! |

您所在的位置:网站首页 › 五档盘口有什么用 › 华源控股为什么那么多买卖盘?华源控股为什么都买?了解这些后会有结论! |

华源控股为什么那么多买卖盘?华源控股为什么都买?了解这些后会有结论!

|

包装印刷作为我们国家的支柱产业,一直是支撑消费增长非常重要的行业。 最近不少股民朋友都在公众号问我,华源控股 002787怎么样呀?值不值得上车?今天咱们就来详细讲讲,华源控股这支包装印刷板块的热门股。 (一)包装印刷行业分析一、从基本面看包装印刷的投资逻辑 经历了高速发展阶段的是我国的包装行业,当前,已逐渐搭建起来了相当大的生产规模,但是人均包装消费相较于全球主要国家及地区来说差距依然很大,包装行业各细分领域未来还将具有很不错的市场前景。  下面就给大家从行业趋势和海外国家对比两个角度去分析包装行业的投资逻辑: ★从行业趋势来看 包装行业还是仍旧处于高速发展的状况中,紧随着许多的包装材料的使用以及出现,我国的包装材料种类会更丰富一些,中国包装行业需要建成一个科技含量高、经济效益好、资源消耗低、环境污染少、人才资源优势得到充分发挥的新型中国包装业。将来包装行业发展的核心是“绿色、低碳、环保”。 ★对比海外国家看 已经成为国际上进展最快及范畴最大,最拥有后劲包装市场的是我们国家。但是我国包材质量和包装品种分明比国际水平低,对于发达国家来说,它的包装占30%产品价值,并且中国10%都没有,显然,中国包装产业还是具有相当大的提升空间。 综上,我国包装行业虽然规模大,总量不少,但是在品种和质量等方面的话,同发达国家有特别大的差距,我国国内的包装行业,还仍然存在特别大的发展空间。 二、从近期盘面技术面、资金面看包装印刷后市走势 盘面基本情况 包装印刷行业 截止收盘,包装印刷指数,涨跌幅。 大盘VS行业日期大盘行业05月16日-1.6%-0.9%05月17日-1%0.9%05月18日0%0%05月19日-1.2%0.1%05月22日0.3%0.4%05月23日-1.3%-1.3%05月24日-1.6%-0.3%近7日以来该行业走势,大盘。 如果你想了解有关包装印刷后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

一、华源控股公司基本情况 你关注的这支华源控股002787,总市值亿元。 苏州华源控股股份有限公司成立于1998年,是一家集方案策划、包装设计与产品制造为核心的综合包装方案提供商。公司致力于金属/塑胶包装产品的研发、设计、生产和销售,主要产品为金属盖、食品罐、食品包装印涂铁等,包装技术占据全国领先地位。目前公司已在全国范围设有二十多个生产基地,以苏州为中心放射全国,涵盖了全国的服务网络,为客户提供包装备选方案 。 如果你想要知道包装印刷-包装行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 二、华源控股产品分析——国内领先的包装生产企业之一

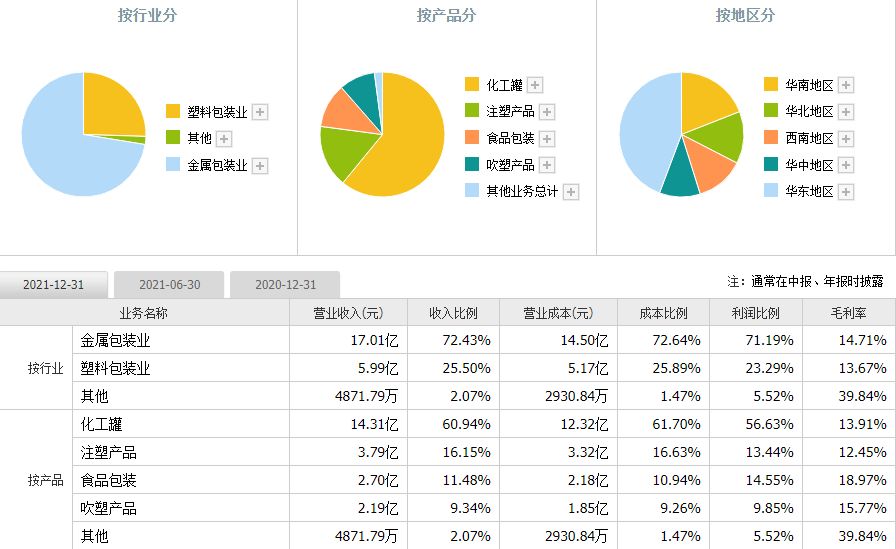

营业收入上,包装产品的研发、生产及销售是公司主要经营业务。

产品种类齐,,有较强能力来满足顾客的多元化需求。公司拥有金属包装和塑料包装专业化的生产、检测设备,存在完整的产品系列和齐全的产品规格。公司现有金属包装主要产品涉及“圆罐、钢提桶、方桶”3大系列,1,000多个品种,涵盖0.25-25L所有标准规格,拥有马口铁厚度从0.16mm到0.50mm不同规格、不同要求的化工罐生产能力,与不同客户的多元化需求相适应。 公司现有塑料包装主要产品为注塑类包装容器、吹塑类包装容器、家具家电类产品等,注塑类包装容器包括“圆桶、直桶、椭圆桶”,拥有1L-25L的规格,立足客户的需求进行满足。 公司食品包装主要包括金属盖、食品罐、食品包装印涂铁等,目前公司已逐步布局食品包装各领域的国内外高端一线品牌客户,并针对客户群体需求做了充足的研发创新工作,在食品包装的产品研发和市场布局上投入大量资源,发展迅速并且已经把国际一流的食品安全管控体系打造出来了,积极参与并主导多项国际、国内标准。产品种类的繁多,不仅能够帮助公司对更多领域的客户进行挖掘,同时还为其对产品的销量提高提供了强有力的帮助。 拥有稳固的高端客户群以及产品品牌优势明显。公司市场定位较为明确,在金属包装产品领域坚韧不拔走高端路线,现阶段形成了持续稳定的高端客户群体,主要客户阿克苏、立邦、艾仕得、PPG等均为国际大型化工涂料企业。与这些高端客户合作的情况下,相关客户对合作伙伴供应商提出的全面、严格的信用信息审核合规性的要求可以促进公司在各方面更完善,长期受益于此,公司逐步在国内外市场上树立起自主品牌良好的品牌形象,自公司成立以来主营业务一直保持持续稳定增长的态势,并且目前公司主打的高端消费人群的客户群体正在得到进一步稳固。公司拥有较为稳固的高端客户群以及产品品牌优势一直以来是保障公司业绩持续增长的一个重要的基础,有效保障后期新客户的拓展。 三、华源控股运营分析——合理布局生产区位,提升关键环节工艺技术 纵观我们的调研结果可以看出,公司将采取贴近客户布局的经营模式,在华东地区、华南地区、华北地区、西南地区、华中地区分别设有生产基地,相应为公司长江三角洲、珠江三角洲、环渤海地区、成渝经济圈及中部核心区域的相关客户提供服务。

关于合理布局生产区位,这种紧跟客户的布局优势主要为下述几点:一方面是企业在响应客户问题方面的高效响应能力会得到提高,贴近客户生产可以为其持续提供更贴身、更周到、更及时的服务,这被誉为是衡量一个公司核心竞争力的重要指标之一;二是减少物流成本,因为罐体占了较大的空间,运输成本占总成本费用的比重比较大,贴近客户组织生产大大减少了物流成本;三是将满足大客户扩张的需要,为客户的生产带来便利,进一步增强公司与客户合作的紧密性。 有关于技术生产领域方面,公司将技术革新视为进一步推动公司进步的源动力,高度重视包装领域相关技术的研发和创新工作,并逐步建立起国内先进的技术研发中心,投入大量资金不断改造公司生产设备及工艺技术,取得众多技术成果,多项技术先后获得国家知识产权局专利授权。 四、华源控股财务分析——2021年度业绩预降 公司发布公告称:公司归属于上市公司股东的净利润盈利:1,000 万元— 1,500 万元,比上年同期下降:67.75% — 78.50%;扣除非经常性损益后的净利润,盈利: 400 万元— 900 万元,比上年同期下降: 72.57% — 87.81%。 公司业绩变动的原因具体如下:原材料价格及人工成本上涨,公司主营业务塑料包装盈利目前来看不及预期,此外公司及子公司对年末各类资产进行了全面摸排,把谨慎性原则作为基础,公司对有减值迹象的相关资产计提了资产减值准备,包括存货跌价损失、预计信用损失等。但是跟随着公司不断地合理布局生产区位与持续提升关键环节工艺技术,未来有望实现业绩持续增长。 从2021年发布出来的三季报,我们对华源控股的主要财务指标表现进行了一番总结分析,分别是: 盈利能力: 与去年三季报对比来说,华源控股盈利能力逐步削弱。现在处于一年中高位。 成长能力: 与去年三季报相比,华源控股成长能力明显有些恶化。处于一年中相对低位。 偿债能力: 与去年三季报全面对比 ,华源控股偿债能力全面恶化。当前处于一年中相对低位。 运营能力: 与去年三季报相对比,华源控股运营能力下降了不少。 现金流: 与去年三季报进行全方位对比,华源控股现金流能力越来越弱削弱。现阶段处于一年中相对高位。 其中,销售占用资金的局面并未改变,现金运营指数低,出现收益质量下降。 排雷分析:

六大排雷指标并没有异常,现阶段没有明显的财务爆雷风险。 依据财务分析来看,公司整体的运作挺健康的。 五、华源控股今日股价分析 1、技术面分析 压力支撑: 该股的支撑位在元附近,压力位在元附近, 结合大盘和行业走势来看: 大盘VS行业日期大盘行业华源控股05月16日-1.6%-0.9%0.7%05月17日-1%0.9%0%05月18日0%0%-0.2%05月19日-1.2%0.1%3.4%05月22日0.3%0.4%-3.1%05月23日-1.3%-1.3%-3.2%05月24日-1.6%-0.3%0.5%市场表现: 过去7个交易日,该股走势。 2、资金面分析 华源控股的资金流向情况: 主力资金流向(万元)日期主力流入主力流出05月18日1033.81611.5105月19日3654.944779.7905月22日1462.71263.0705月23日1101.92356.705月24日514.441583.8近5日内该股资金总体呈状态,5日共万元。 华源控股买卖五档分析: 五档盘口委比:委差:卖五6.89403卖四6.88705卖三6.87129卖二6.86241卖一6.8598买一6.8414买二6.83131买三6.82136买四6.81183买五6.8411外盘:内盘:该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。 华源控股成交量量比分析: 华源控股成交量量比分析成交量成交量量比(三)后市如何操作?全文分析总结!今天我们对包装印刷板块和华源控股的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:  【免费】测一测华源控股该买入还是卖出?bd.xuebashuocai.com 【免费】测一测华源控股该买入还是卖出?bd.xuebashuocai.com  数据来源:同花顺财经、股掌柜;图片来源:网络 【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。 |

包装印刷行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

包装印刷行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com【本文地址】

今日新闻 |

推荐新闻 |