小家电专题 3):九阳的机遇和挑战 – 成也豆浆,败也豆浆 2020年是九阳落实新战略的关键的一年, “九阳= 豆浆机”向“九阳=品质生活小家电”转型,。 $九阳股份(SZ0022... |

您所在的位置:网站首页 › 九阳豆浆机出现e05什么意思 › 小家电专题 3):九阳的机遇和挑战 – 成也豆浆,败也豆浆 2020年是九阳落实新战略的关键的一年, “九阳= 豆浆机”向“九阳=品质生活小家电”转型,。 $九阳股份(SZ0022... |

小家电专题 3):九阳的机遇和挑战 – 成也豆浆,败也豆浆 2020年是九阳落实新战略的关键的一年, “九阳= 豆浆机”向“九阳=品质生活小家电”转型,。 $九阳股份(SZ0022...

|

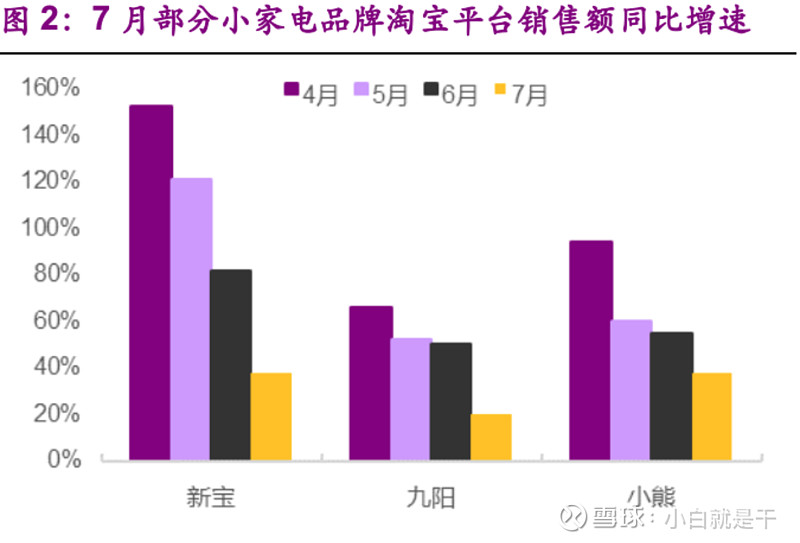

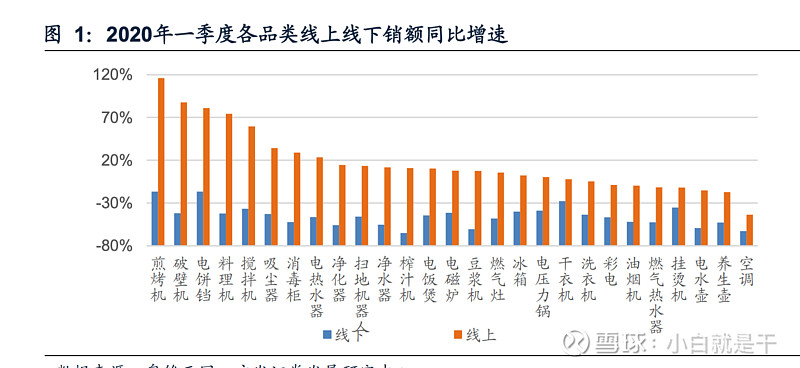

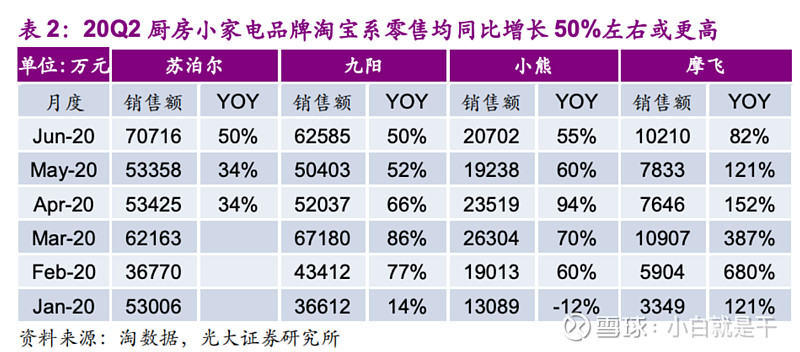

来源:雪球App,作者: 小白就是干,(https://xueqiu.com/2293022350/155890553) 2020年是九阳落实新战略的关键的一年, “九阳= 豆浆机”向“九阳=品质生活小家电”转型,。 $九阳股份(SZ002242)$ $JS环球生活(01691)$ $小熊电器(SZ002959)$ 首先2Q九阳业绩预测: 在小熊和新宝披露了远超预期的上半年业绩之后,苏泊尔也交出了一个好于预期的答卷. 根据超火爆的行业景气度,以及高频数据的淘数据的监测, 九阳淘宝平台的增速大约在50%左右,和小熊电器类似。第二季度,预测九阳的营收可以达到15%左右的增速,考虑到线下还是负增长,但是线上可以完全克服线下影响. 因此对九阳今年的业绩保持乐观,但是未来三年能否turn around 走出大牛市,请看下文分解

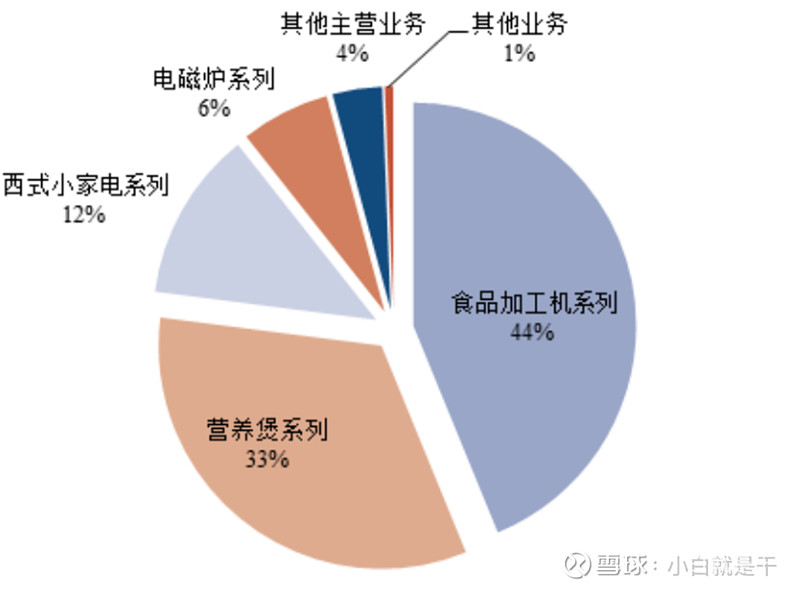

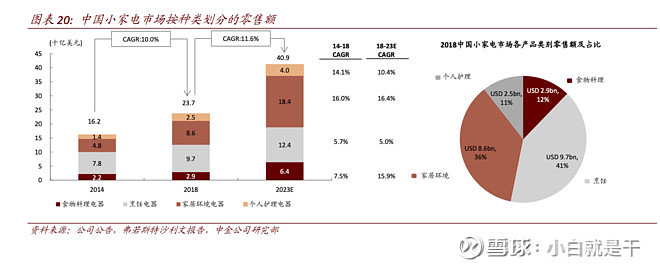

九阳是怎么发展起来的呢?简单概括:九阳就是一个以豆浆机发家的公司: 九阳成立于1996年,发明了第一台豆浆机。2010年开始,豆浆机为主的食品加工类别的营收占比过半。2014年开始,九阳的豆浆机,料理机,榨汁机一直是排名第一的市占率。2016年开始,业绩开始出现波动。相比别的家电公司,九阳的业绩在2017年之前一直不尽如人意。2016年营收增速同比只有3.61%, 2017年更是跌到-0.92%。2018年: 积极寻找业绩突破点,整合渠道(淘汰多余线下经销商),开拓新产品,和美国吸尘器品牌shark合作。2019年:从“九阳= 豆浆机”向“九阳=品质生活小家电”转型 虽然品牌知名度很强,但盈利能力过去远弱于同行:上市十年,九阳收入增长CAGR +6.6%,利润CAGR +2.6%,市值CAGR +4%。这个数字如果放在一个成长行业赛道里,真的算是一个破烂到不行的公司了。 对标别的家电龙头们,比如格力(过去十年净利润增速平均20%),美的(过去十年净利润增平均10%),苏泊尔(19%),小熊(40%)。尤其格力美的,股价更是实现了10年超过十倍的惊人收益。就拿同样是小家电主打的小熊比,近几年九阳的利润增速也停留在10%左右,也是远低于小熊和新宝的爆发性~50%的增长幅度。九阳一方面,没有享受到2008年起地产销售放量给白电和厨具带来的红利,最近也错过了最近几年的创新小家电爆发。 所以,过去的十年,九阳到底发生了啥?:九阳面临的挑战,我觉得主要来自于以下几点: 1. 主打的豆浆机行业从增量变成存量,风口已过 由于豆浆机这一传统品类发展较为成熟,红利逐渐消退,占九阳收入大约44%的食品加工类产品增长乏力。根据奥维云网数据,2014~2019 年,豆浆机销量由 1374 万台下滑至617万台,CAGR 为-14.80%,表现较为低迷。相反,小家电的行业增速可是超过10%的! 近期料理机,尤其是破壁机的推出,帮助九阳挽回一些增速。随着渗透率的提升,料理机未来增速可能也会趋于缓慢。同理,九阳营养煲的增长也是非常缓慢,行业增长以及做不到5%,逐渐步入存量市场。

目前九阳所处的传统小家电细分赛道里,排名已经是行业老大。当行业增速放缓,占有率无法继续提升时,等待九阳的只能是转型。

同时,多个创新品类月度销售额接近去年双 11 ,小熊预测80%+的营收增长,哪些产品市场更受到市场欢迎显而易见。 2. 产品力+品牌定位 产品力是决定一个品牌是否能维持增长以及有掌握定价权(提高利润率)。九阳的劣势在于品牌老化,价格定位不亲民,定位模糊。当人们想到九阳的时候,还是会联想起那个做了10年豆浆机的老品牌。 我一直认为:消费是一个不断升级,不断教育的过程。现在看不到的“非必须需求”,未来可能会超预期的爆发 我不能理解的是:虽然豆浆机行业已经负增长了,九阳还是选择扎根豆浆和料理机,只是从创意和设计角度再优化一下现有豆浆机产品线。比如登入一下他的天猫旗舰店,引入眼帘的,基本还是和豆浆/破壁机有关的产品。和供给决定需求,推出爆款的小熊,小米等策略不同的是,九阳还停留在“基于需求完善供给”,也导致了增长乏力。九阳自己的销量数据很明显向IP和单价较低的小家电倾斜了,然而天猫旗舰店宣传上还是继续走高端豆浆的策略。 优秀的小家电品牌,他们的营收增长来在于提高复购率+交叉销售+冲动消费。由于九阳产品线较为单一,产品定位也较为老化,价格定位高, 以及所处传统小家电赛道的使用周期也较长(比如高价位的豆浆机,电饭煲,都是得用好几年),很难达到小熊小米这种高复购率,跨产品线交叉销售,和冲动消费的效果。这也让九阳,带来一定的营收压力,增长可见度较低。 另外,九阳的增长点,可以源于他对创新小家电的降维打击(高性价比产品),但九阳战略上并没有这么做。 九阳天猫所推荐的一系列产品,单价都是比较贵的,除非是刚需,不然购买率较低。九阳最近推出的SKY系列,基定位高端,均价在2000左右。虽然高端可以塑造形象,和提高毛利率,但是会压制九阳的销售增长。

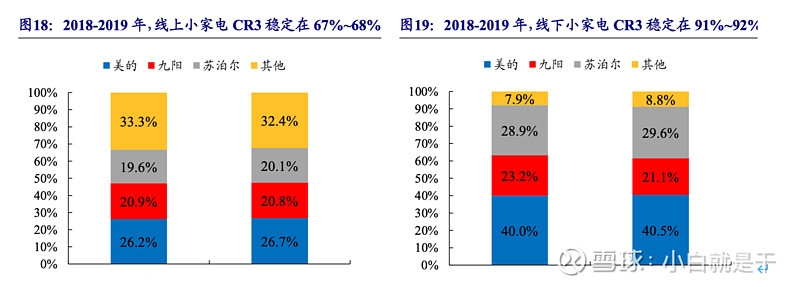

3. 销售渠道瓶颈 消费品除了品牌(营销)力,产品力,就是销售渠道。过去九阳一直努力地布局各大城市的商场,发展了非常多经销商,带来低效的销售路径,也导致了2016-2017年业绩低于预期。在2017年经销商改革,才砍去了一些多余的产能。 传统小家电销售体量趋于饱和,集中度也很高,销售渠道过度依赖线下会错失互联网红利。线下的集中度,CR3稳定在91%-92%区间,美的,九阳,苏泊尔平分天下,存量市场里很难在现有SKU里抢占市场分额的情况,除非是推出新的爆款品类。 三大小家电巨头们线上销售占据50-60%左右。预测未来80%+的小家电销售都会来自于互联网。在这个大环境下,销售渠道的变革,对数据,流量的运用,对新零售的营销的把握,也是九阳所需要被考研的点。线上和线下是两个完全不同的战场:当消费者上淘宝看到有一些性价比更高的爆款,评论更多,设计更好看,消费者很有可能会放弃九阳去别的牌子了。当然,九阳可以把握的是他强大的供应链,产品知名度,质量。

九阳股权激励: 九阳股权激励2020年业绩考核指标,收入和净利润增长率分别较增长下调至分别增长15%和 13%(疫情前目标17%和15%) 所以保守估计,达到这个业绩指标的问题并不大,所以全年盈利增速至少有13%。但未来是否能超过这个数,需要看以下几点: 1. 长期逻辑:行业景气度 毋庸置疑,长期来看(5-10年),小家电的整体行业景气度是会持续维持,确确实实是一个靠谱的赛道。未来5年,美国小家电的增速在5%,中国在10%以上。这个增速是肯定远超于白电的(考虑到人均小家电持有量不到10件,而欧美20件以上,但是电视,洗衣机,冰箱等居民覆盖率已经是100%)。

但是小家电内部也会分化。创新性小家电(可选类家电)的增速,会高于传统小家电(必须品家电)。这个趋势,在今年疫情刺激下,更加明显。因此,对于九阳和任何一个小家电参与者来说,能把握住行业内部转型的小家电品牌,才可以取得超过行业速度的增长。

2.品牌塑造,产品创新 从“九阳=豆浆机”向“九阳=品质生活小家电”转型。 基于现在以食品加工的基础上,拓展更多创新类小家电,真正的做到“品质”+“生活”的小家电。适当推出单品价格较低的产品,深化现有的IP和创新设计思路,通过互联网的大数据分析,对客户画像的分析,挖掘出增长点,刺激出新的需求。核心是,供给刺激出新的需求,而不是供给满足需求。 目前我比较看好九阳和shark的联手,因为吸尘器是一个非常大的市场,而至今国内没有一个领头羊的吸尘器品牌。同时我也很看好九阳最近推出的LINE联名产品,非常符合年轻消费者对萌物的需求。 3.打开互联网渠道 2020年之后,营销方式随市场不断进化,九阳需要继续抓住在线直播风口,采用明星网红、KOL、 KOC 多种方式引流,与时俱进。 其实目前来看,九阳的进步特别大。除了找Line联名发布产品外,也和李佳琪等网红明星合作带货,提高自身产品在年轻人群体的知名度。这也让九阳和小熊线上类似,保持 50%左右增速。持续这样不断拓宽互联网销售渠道,可以进一步巩固九阳的产品力,提高销售增速。

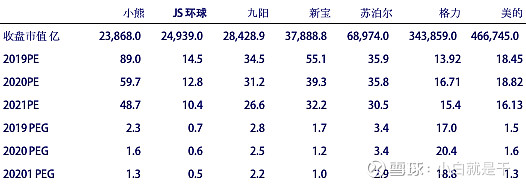

其实目前九阳的市值,已经是和小熊差不太多了。归根到底,是市场认为小熊的增速可以很快的消化估值,而九阳因为增速较为缓慢,估值就低了一半。九阳是否能继续逆袭,就看今年开始的增速,是否能上修到超过15%,甚至20%。(市场预期在13%左右,和股权激励类似)。 如果可以,那么恭喜股东,戴维斯双击,在peg维持在2.5水平的基础上,利润增速提高带动估值提升,股价还有提升空间。

但正如之前分析所说,九阳还是面临很多挑战,上升路径不如小熊等新锐品牌那么清晰,或者说还没有清晰的打开。面临这些挑战,管理层愿不愿意改变,和有没有能力改变?团队创新能力,渠道拓展,产品更新,是否能继续维持?2018年接近100%的分红率,没有投入到扩厂和提高产能,是否还有下一步增长的期待? 根据我对九阳的追踪,我对九阳的turn around 保持乐观。经历过沉积的十年,九阳会迎来一次改变。目前管理层也知道过去战略的不足,包括重豆浆机轻别的品类,缺少创新类爆款,网络营销不足,产品定位老化等等。所以在今年也看到了一些改变:过去几个月淘宝的50%同比销量增速(和小熊类似)就是一个不错的证明,粉丝最多的网络带货平台也证明九阳的营销策略在不断改变。高频数据暗示着九阳整体的销售应该是好于市场预期的。如果产品+销售可以进一步维持,我相信今年九阳应该是有估值修复+利润提升的行情。毕竟市场的预测还是比较保守的,只有10%左右的增速,而小熊达到了50-80%。在一个增量市场里,争取更多的市场份额(抓住新品,爆款),最理想情况是可以实现20-30%左右的增长。

这些需要时间来验证,但值得肯定的说九阳这个品牌的影响力还是存在的,产业链把控,产品品质,都是行业最好水平。对于九阳来说,逆袭可能只是需要时间。 小白新经济牛股篇:快速链接: 小家电专题 1):定量分析赛道里的大牛股 小家电专题2): 小熊电器的崛起分析和估值 从飞鹤(6186 HK)聊一聊消费股的分析框架空间 GDS 数据中心为例- 如何找到好赛道,好公司,维持十年长牛 注: 好久没来雪球了,一直感谢雪球的几位老师,带着我学习投资. ①本人为小散,单纯因为兴趣,不构成投资建议 ②欢迎探讨,如果有投资交流群也欢迎拉我 |

【本文地址】

今日新闻 |

推荐新闻 |