分拆上市系列研究(二):以心脉医疗为例,深度解读科创板分拆上市问询要点 |

您所在的位置:网站首页 › 乐平市风景区图片大全 › 分拆上市系列研究(二):以心脉医疗为例,深度解读科创板分拆上市问询要点 |

分拆上市系列研究(二):以心脉医疗为例,深度解读科创板分拆上市问询要点

|

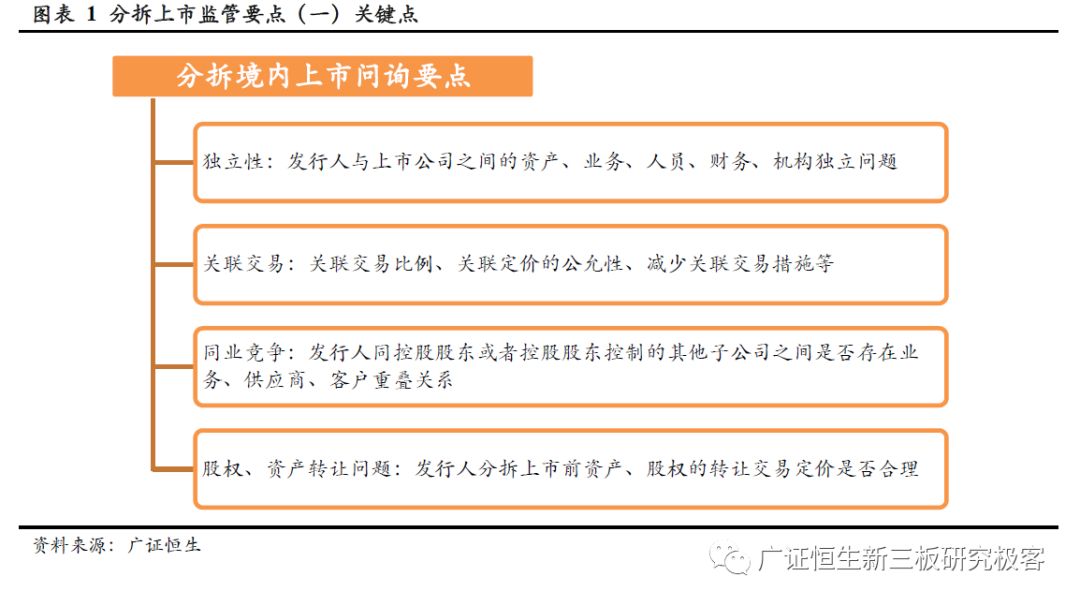

关注点五,同业竞争:微创医疗分拆心脉医疗属横向分拆,较容易出现同业竞争问题,上交所对心脉医疗是否存在同业竞争以及相应控制措施是否完善重点关注 风险提示:企业经营波动风险,征求意见后相应规则可能有修改 1、分拆上市监管要点(一)专题回顾 在《分拆上市监管要点(一):从15个案例透视监管层对境内分拆上市的监管要点》中,我们从海外上市公司分拆子公司境内上市案例的问询总结中梳理了证监会的四个关注点:包括独立性、关联交易、同业竞争以及分拆重组时定价是否公允、操作是否合规等。

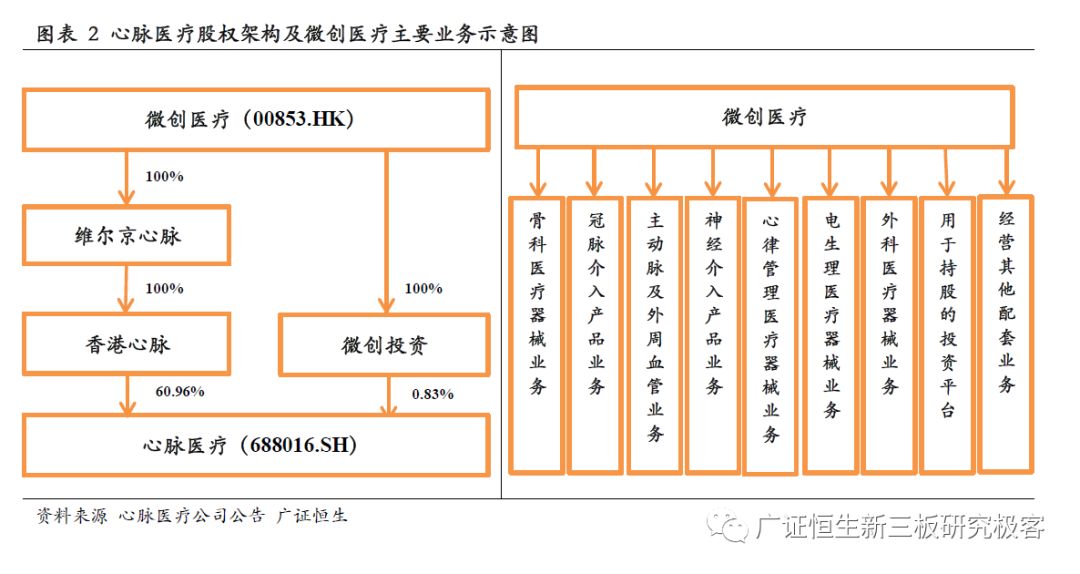

考虑到当前《上市公司分拆所属子公司境内上市试点若干规定》将主要面向科创板,本报告将进一步聚焦上交所科创板对上市公司子公司的审核问询,以期为有意在科创板上市的境内上市公司子公司提供更有借鉴意义的案例分析。 2. 港股微创医疗分拆心脉医疗科创板上市,为科创板首家上市公司子公司 心脉医疗是当前科创板上仅有的一家上市公司附属公司。公司在2019年4月11日申报科创板上市,历经三轮审核问询后,于7月22日作为首批科创板企业在上交所成功上市。作为科创板首个分拆上市案例,上交所对它的问询问题以及它关于分拆上市处理经验均有较强的借鉴意义。因此,本文将以此为案例进行重点分析。 2.1 业务关系:微创医疗与心脉医疗均属于医疗器械行业,但两者业务相对独立 从业务情况看,微创医疗与心脉医疗均属于医疗器械行业,但两者业务相对独立。心脉医疗主要从事主动脉及外周血管介入产品业务,而微创医疗及其附属其他企业从事的业务还包括(1)骨科医疗器械业务;(2)冠脉介入产品业务;(3)神经介入产品业务;(4)心律管理医疗器械业务;(5)电生理医疗器械业务;(6)外科医疗器械业务;(7)其他配套业务等。从所针对的下游客户来说,两者并无明显重合,相对独立。但微创医疗的是心脉医疗第一大供应商。心脉医疗需向微创医疗下属企业上海微创、脉通医疗采购MPI采购覆膜和缝合材料、输送器管材等产品。 从股权关系看,在心脉医疗发行前,港股上市公司微创医疗100%控股的香港心脉及微创投资合计持有心脉医疗61.79%的股权,拥有对心脉医疗的控制权。心脉医疗与微创医疗的股权关系如图表2所示。

2.2 分拆历程:心脉医疗受让上海微创的相关资产、知识产权、非专利技术及相关人员,实现公司分拆 心脉有限成立之前,微创医疗集团下主动脉及外周血管介入医疗器械的研发、生产和销售在微创医疗的全资子公司上海微创内部作为独立业务条线进行管理与运营。 2012年8月,心脉有限成立,股东为香港心脉和上海微创,定位为微创医疗下属从事主动脉及外周血管介入医疗器械业务的独立经营主体,开始独立开展主动脉及外周血管介入医疗器械的研发、生产和销售。 2014年至2016年,为进一步完善经营的独立性,保证经营资产和业务体系的完整性,心脉有限陆续受让了上海微创拥有的、与发行人经营相关的全部经营性资产、知识产权及非专利技术,并承接了相关人员。心脉有限先后以1252.41万元对价受让上海微创与主动脉及外周血管介入业务相关的固定资产,以1211.19万元对价受让上海微创与主动脉及外周血管介入业务相关的存货,以0元对价受让上海微创拥有的相关专利及专利申请、商标及商标注册申请,以150.00万元对价受让上海微创拥有的“下肢球囊、药物球囊项目”技术(包括相关项目技术秘密、技术情报和资料等信息),以1200.00万元对价受让上海微创对Castor覆膜支架系统、Minos腹主动脉覆膜支架系统的相关技术投入,业务重组涉及双方公司人员总数199人。 分拆以后,上海微创仍是微创医疗的全资子公司,目前主要从事冠脉介入业务,提供冠状动脉相关疾病介入治疗的产品及服务,致力于研发、生产及销售冠状动脉支架及输送系统等产品,与心脉医疗形成一定的差异化。 2019年4月3日,微创医疗发布建议分拆心脉医疗的公司公告,认为分拆对心脉医疗和微创医疗均能产生有利的影响。一方面,分拆将帮助心脉医疗提高融资能力,使其能够独立加速扩张并改善营运及财务表现。另一方面,分拆将令保留集团专注其业务,促进业务进一步发展。心脉医疗在2019年4月11日申报科创板上市,历经三轮审核问询后,于7月22日作为首批科创板企业在上交所成功上市。

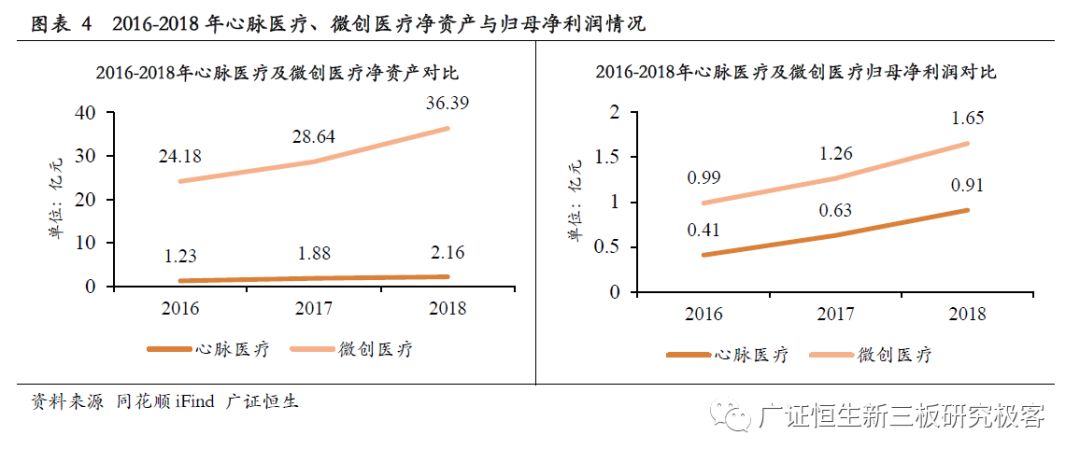

2.3 财务状况:心脉医疗是微创医疗集团重要的利润来源,利润贡献超50% 从财务上看,心脉医疗的营业收入与净资产相对微创医疗的占比不高。报告期内,心脉医疗营业收入占微创医疗营业收入的比例分别为4.59%、5.70%、5.02%,净资产占微创医疗的比例分别为5.09%、6.56%和5.93%。但心脉医疗的归母净利润比较可观,报告期内占微创医疗归母净利润的比例分别为41.41%、50%、55.15%,比例已超过一半并呈现逐年上升趋势。由此可知,心脉医疗作为微创医疗旗下间接控股公司,整体财务表现良好,成长性强,是微创医疗集团重要的利润来源。

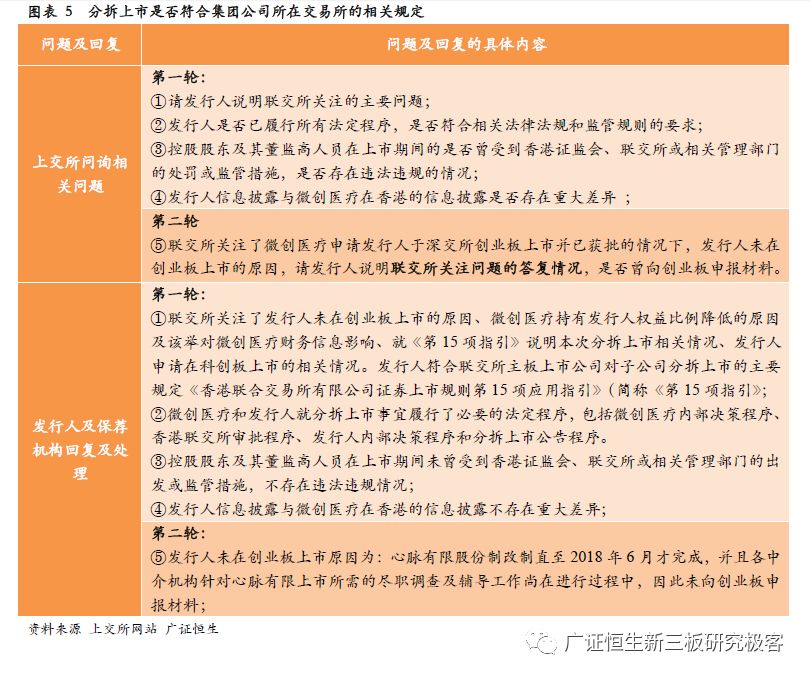

3. 心脉医疗分拆问询要点及注意事项 3.1 关注点1:分拆上市是否符合集团公司所在交易所的相关规定 上交所重点关注了上市公司分拆上市是否履行了所有必要的法定程序、是否符合上市公司所在地相关监管要求,控股股东及其董监高是否受到过处罚或监管、是否存在违法违规情况以及信息披露差异。由于心脉医疗曾经于深交所创业板申请上市并获批但最终未上市,因此港交所与上交所都重点关注了未上市原因,以确认发行人未存在发行上市障碍并对本此分拆或发行构成重大影响。

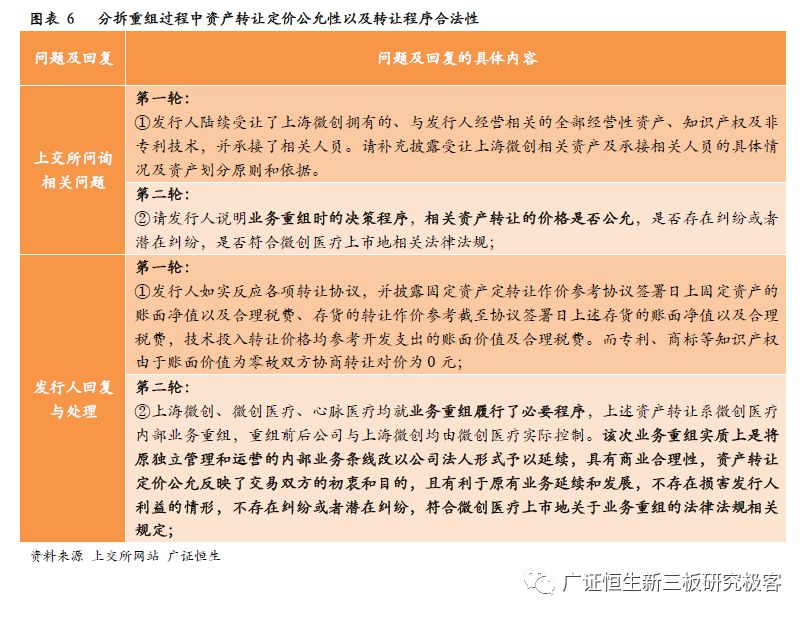

3.2 关注点2:分拆重组过程中资产转让定价公允性以及转让程序合法性 从前文心脉医疗创立历史可知,2014-2016年,心脉有限陆续受让了上海微创内部主动脉及外周血管业务条线。上交所重点关注了心脉医疗受让上海微创相关资产及承接相关人员的具体情况及转让程序。问询回复中,发行人详细披露了相关协议与定价依据,除专利、商标无账面价值故协商转让对价为0元以外,其余固定资产、无形资产及技术均参考账面价值及合理税费。同时,发行人严格按照业务重组的必要程序进行决策与转让,并遵守微创医疗上市地关于业务重组的法律法规相关规定。

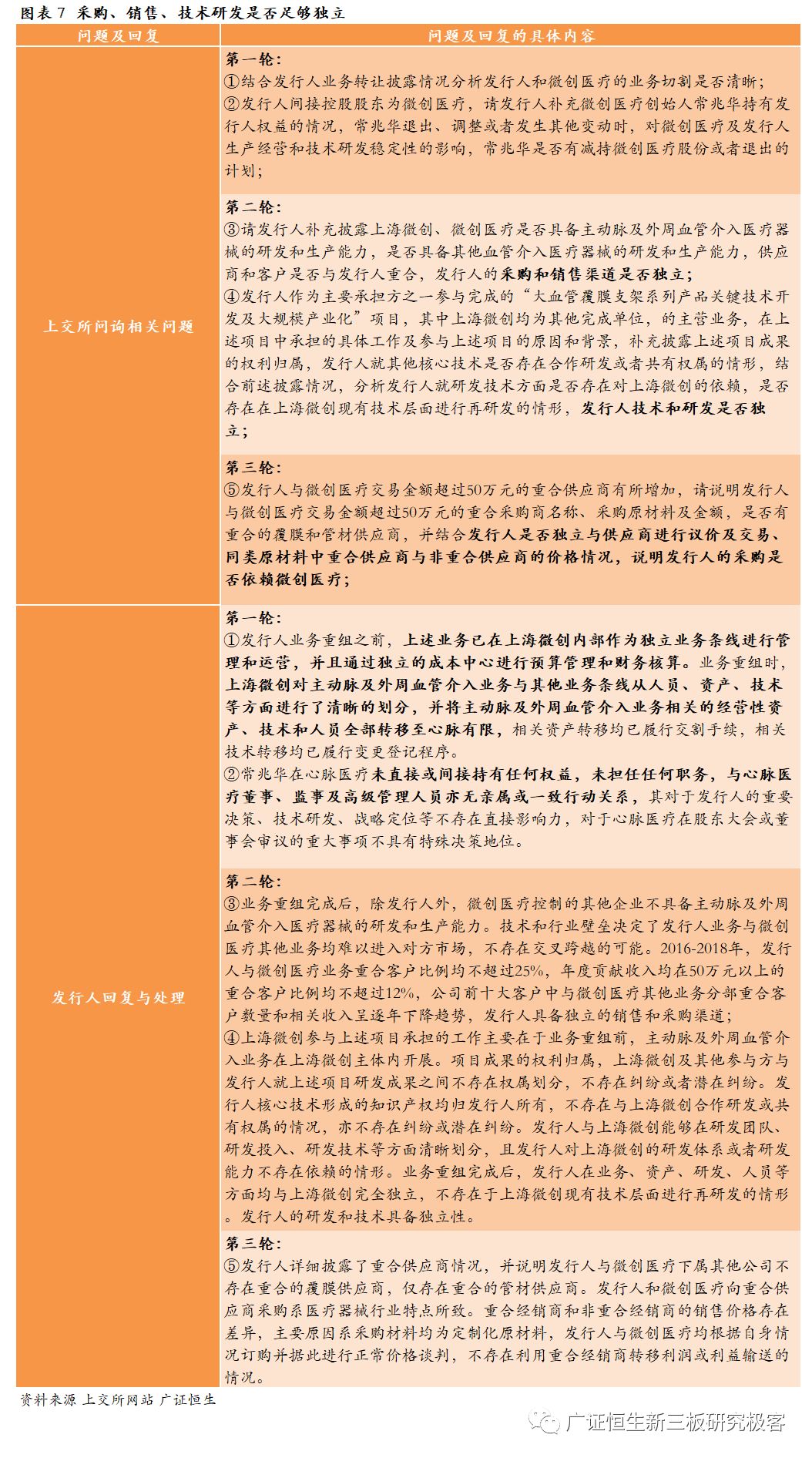

3.3 关注点3:人员、采购、销售、技术研发是否足够独立 独立性问题在上交所问询中占据相当大的比例,三轮问询中均有涉及。心脉医疗的独立性重点体现在采购、销售、技术研发三方面的独立性。在采购和销售方面,发行人必须明确披露其与微创医疗重合供应商、重合客户的比例及变化趋势并给出合理解释,同时发行人还必须对比重合客户销售价格,证明销售价格无重大差异,不存在利用重合客户转移利润或利益输送的情况。另外,上交所还关注了控股股东微创医疗董事在心脉医疗的任职情况及其对心脉医疗现在与未来的影响。

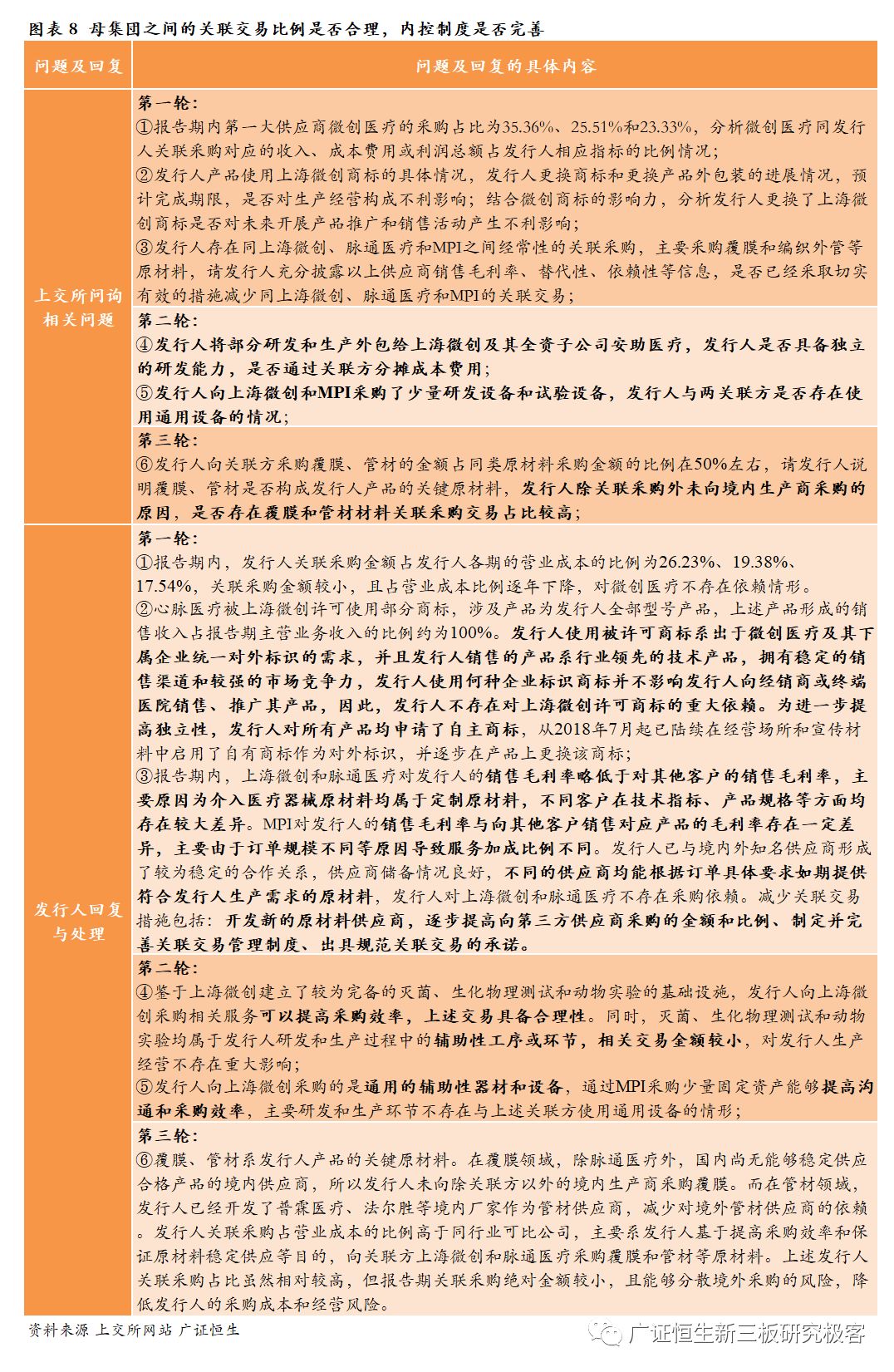

3.4 关注点4:与母集団之间的关联交易比例是否合理,内控制度是否完善 关于关联交易,上交所重点关注了心脉医疗的关联性采购,不仅包括原材料采购,还包括设备采购和研发生产服务外包。上交所要求发行人详披露采购占比、供应商销售毛利率、供应商替代性等信息,并解释采购占比在同行业中较高的原因,以核实发行人与关联方之间是否存在利益输送情形。除关联性采购外,上交所也关注了商标授权使用情况。 在减少关联交易问题上,心脉医疗采取了三方面的措施:开发新的原材料供应商逐步提高向第三方供应商采购的金额和比例,制定并完善关联交易管理制度,出具规范关联交易的承诺。

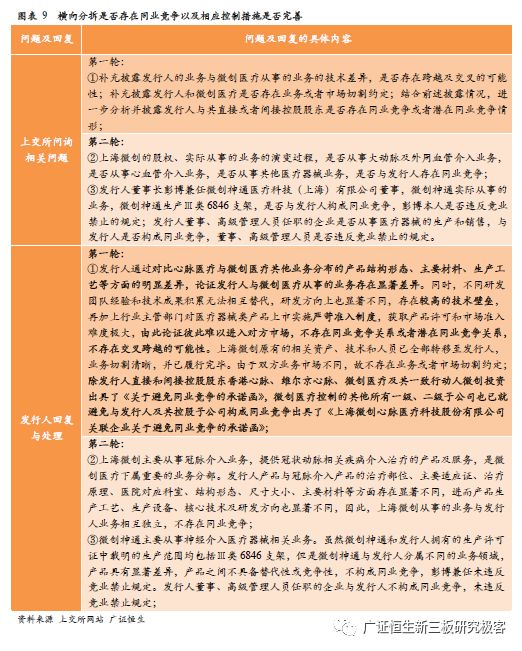

3.5 关注点5:横向分拆是否存在同业竞争以及相应控制措施是否完善 在同业竞争问题上,从时间上来看,上交所不仅关注当前心脉医疗与其关联方是否存在同业竞争,也关注其与关联方是否存在未来的潜在同业竞争。从主体上来看,上交所不仅关注了所有与发行人相关的关联企业,包括直接控股股东、间接控股股东和控股股东控制的其他企业是否与发行人之间存在同业竞争,也关注了发行人董监高兼职企业是否与发行人存在同业竞争。 心脉医疗为更好维护中小股东的利益,主动建立了避免同业竞争的机制,同发行人直接控股股东、间接控股股东及其一致行动人、间接控股股东控制的其他所有一二级子公司共同出具了相关的避免同业竞争的承诺函。

结语 在上一篇专题研报中,我们梳理了15个境内外上市公司分拆A股上市的案例,并总结出监管层四大关注要点,即独立性、同业竞争、关联交易及资产和股权转让问题。结合本文的分析,我们可以了解到,上篇报告的关注要点在心脉医疗的案例中同样有相当明显的体现。独立性依旧是问询中的重中之重,独立性包括资产、业务、人员、财务、机构五大方面,由于心脉医疗建立过程中涉及业务重组,因此业务独立性成了该案例独立性关注的核心。在关联交易问题上,由于心脉医疗第一大供应商是关联方微创医疗,因此上交所重点核查关联性采购以确保不存在利益输送情况。在同业竞争问题上,由于心脉医疗与其间接控股股东微创医疗实际控制的其他企业同处于介入性医疗器械行业,因此上交所重点关注了心脉医疗与相关企业之间技术差异以确保不存在交叉跨越的可能性。心脉医疗不涉及股权转让,但在业务重组中涉及资产的转让,故上交所重点关注了固定资产和无形资产转让的程序和定价。与上篇研报不同的是,心脉医疗的关注重点中增加了港交所对分拆上市关注问题的问询,上交所要求分拆上市的公司需要满足的科创板相关上市要求,也要求必须遵守上市公司所在地的相关监管要求。 总而言之,独立性、关联交易、同业竞争、股权资产转让问题、上市公司所在地监管要求是我们到目前为止总结的国内分拆上市监管关注的重点,但在实际案例中不同的企业在不同的问题上会有不同的表现,我们认为企业应当实事求是,充分考虑自身情况加以分析,我们仅提供一些方向供参考。关于独立性,我们建议企业始终围绕资产、业务、人员、财务、机构五大方面界定规范自身问题;关于关联交易,企业可从上下游交易出发,关注重心是定价公允性问题;关于同业竞争,企业不仅需要关注同控股股东、控股股东控制的其他企业之间的同业竞争关系,还需要关注同董监高人员兼职企业的同业竞争关系;由于监管层对关联交易、同业竞争问题的高度关注,分拆上市前公司往往需要通过资产、股权的转让来保证满足监管要求,那么企业便需要注意资产、股权转让的程序与定价。最后,我们提醒上市公司在确保分拆子公司满足分拆要求以外,也要符合上市公司所在地的相关监管要求。 数据支持:陈烨珩返回搜狐,查看更多 |

【本文地址】