水电巨无霸 |

您所在的位置:网站首页 › 乐山电力水电站在哪里 › 水电巨无霸 |

水电巨无霸

|

来源:雪球App,作者: 我心纵横,(https://xueqiu.com/2609644325/244979788)  (转自微信公众号“微光探索”) 目录 一、 公司概况 二、 水电站简介 三、 装机容量与发电量 四、 云川乌白收购 五、 输电与上网电价 一、公司概况 ▍1. 公司简介 中国长江电力股份有限公司(简称“长江电力”)创立于2002年9月29日,2003年11月18日在上交所IPO挂牌上市,公司第一大股东为中国长江三峡集团有限公司(简称“中国三峡集团”)。公司以大型水电运营为主要业务,为全球最大的水电上市公司,管理运行三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩6座巨型水电站。今年完成乌东德、白鹤滩水电站收购后,水电总装机容量7179.5万千瓦,其中国内水电装机7169.5万千瓦。

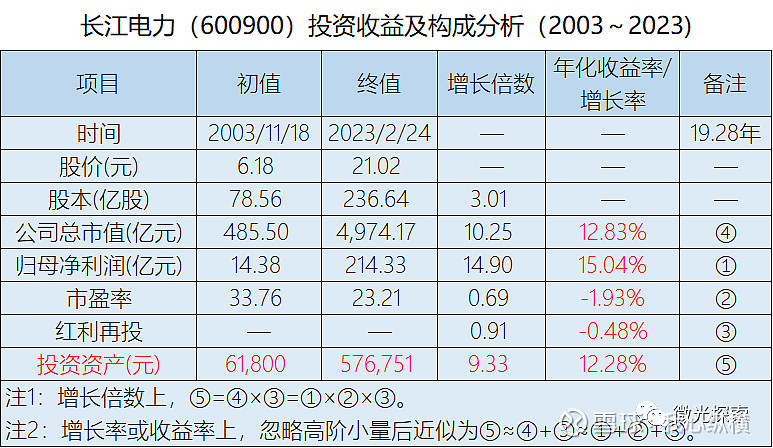

▍2. 募资分红 公司IPO共计发行23.26亿股,每股发行价4.3元,募集资金100.02亿元。长江电力上市以来募资5次共计1,126.73亿元,公司总计向股东派现21次共计1,426.73亿元,派现金额是募资总额的1.27倍,在全部A股中排名373位。 ▍3. 投资回报 假设投资者在长江电力2003年11月18日上市首日,以收盘价6.18元买入10000股,共投入6.18万元。期间分红持续买入,持有至2023年2月24日,账户资产变为约57.7万。

投资长江电力19年多,资产变为期初的9.33倍,其中净利润增长为14.9倍,市场情绪(市盈率)缩水为0.69倍,平均年化收益率12.28%,净利润增长起主要作用,增长构成如下。(关于下表的收益构成,感兴趣的朋友可参见前期文章《长期投资一家公司的收益率分析》。)

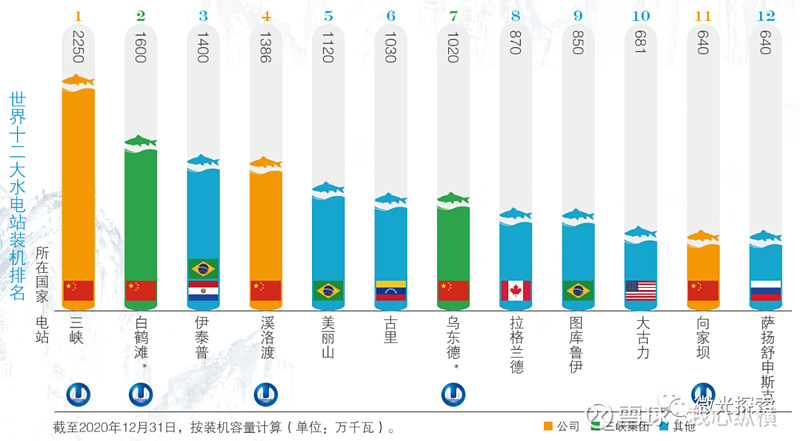

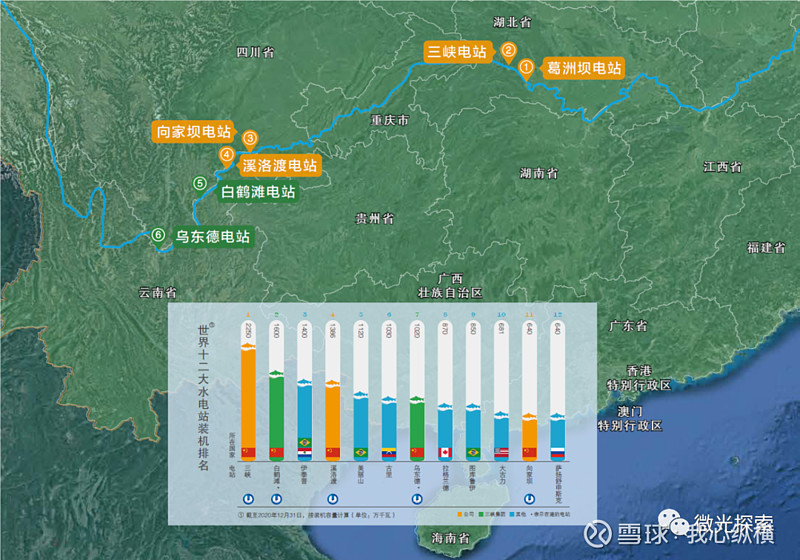

需要注意的是,表中的红利再投增长为0.91倍。公司每年都分红,平均有约3.1%的股息率,为什么反而还缩水了呢? 这是由于上述分析只适用于没有定增或定增占比较小的情况。如果有定增,可能会导致定增对象和普通投资者之间的利益不均。分红再投增加了投资者持有股份,本来应该使投资收益增加,但由于定增的股份变化,可能会使普通投资者没有完全享受到公司利润增长带来的收益。 长江电力上市后,有过几次发行股份支付和定向增发募资收购电站。从以上收益测算结果来看,定增在一定程度上损害了普通股东的利益。红利再投带来的收益率,理论上应该大致等于股息率。因而定增降低了普通投资者约3.1%+0.48%=3.58%的年化收益。 以上是上市以来的年化收益情况。如果只看近十年数据,从2013/7/1起计算,则投资市值增长倍数为4.46倍,对应年化收益率16.7%。 二、水电站简介 水电站是长江电力的主要资产。长江电力拥有三峡、葛洲坝、溪洛渡、向家坝、乌东德和白鹤滩六座水电站。乌东德、白鹤滩于2023年刚完成收购。长江电力所属的6座巨型水电站中,有5座电站的装机容量进入全球排名前12位。

▍1. 三峡电站 三峡水电站位于长江西陵峡中段中国湖北省宜昌市三斗坪,是世界上规模最大的水电站,兼具防洪、发电、航运、水资源利用等重要功能,电站总装机容量为22500MW,包括32台单机容量为700MW机组和2台单机容量为50MW机组。截至2021年12月31日,三峡电站历年累计发电量达到15028亿千瓦时。 ▍2. 葛洲坝电站 葛洲坝水电站位于中国湖北省宜昌市境内的长江三峡末端河段上,是长江干流上修建的第一座大型水电工程,具有发电、改善航道等综合效益。电站总装机21台,总容量2735MW。1981年7月30日,首台机组投产发电,1988年,工程全部竣工。截至2021年12月31日,累计发电量达到6054亿千瓦时。 葛洲坝电站目前已投运40多年。据长江电力2021年公告,葛洲坝电站将进行增容改造,将19台单机容量12.5万千瓦的机组改造成15万千瓦的机组。改造完成后葛洲坝电站总装机容量为321万千瓦,较原来的273.5万千瓦增加47.5万千瓦。 ▍3. 溪洛渡电站 溪洛渡水电站位于中国四川省雷波县和云南省永善县接壤的金沙江峡谷河段,所发电力主供华东及华南地区。电站共安装18台单机容量770MW水轮发电机组,总装机容量13860MW,最大坝高285.5米,是世界首座千万千瓦级高拱坝电站,获得“菲迪克2016年工程项目杰出奖”。电站于2005年底正式开工,2013年7月首批机组发电,2014年6月底18台机组全面投产发电。截至2021年12月,累计发电量达到4754亿千瓦时。 ▍4. 向家坝电站 向家坝水电站位于中国四川省宜宾市和云南省水富市交界的金沙江峡谷出口处。电站以发电为主,兼有防洪、航运、灌溉、拦沙等综合功能,共安装8台单机容量800MW的水轮发电机组,总装机容量6400MW,及提升高度为114.2米已投产世界之最的垂直升船机等设备。工程于2006年11月正式开工建设,2012年11月首台机组投产发电,2014年7月全部机组投产发电,2018年5月26日升船机正式试通航。截至2021年底,电站累计发电量逾2600亿千瓦时。 ▍5. 乌东德电站 乌东德水电站位于中国云南、四川界河河段。电站以发电为主,兼具防洪、改善航运、促进地方经济社会发展等综合效益。电站左、右岸地下厂房内各安装6台850MW的水轮发电机组,总装机容量10200MW。工程于2011年开始筹建,2021年6月全部机组投产。 ▍6. 白鹤滩电站 白鹤滩水电站位于中国金沙江下游四川省宁南县和云南省巧家县境内,电站以发电为主,兼顾防洪,并发挥拦沙、改善库区及下游河段通航条件等综合效益。电站左、右岸地下厂房内各安装8台单机容量世界最大的1000MW水轮发电机组,总装机容量16000MW,是仅次于三峡电站的世界第二大水电站。白鹤滩水电站于2011年开始筹建,2021年7月首批机组发电,2022年12月20日全部机组投产发电。

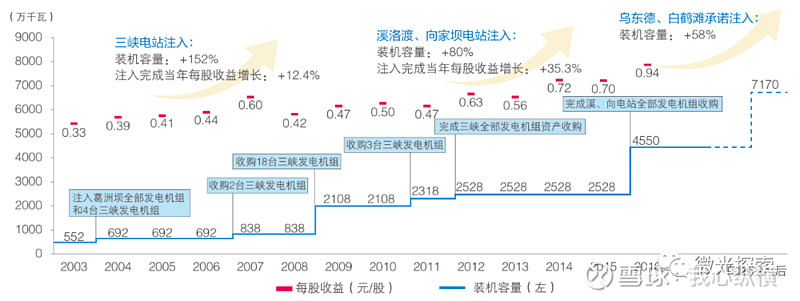

三、装机容量与发电量 ▍1. 装机容量 长江电力所属电站装机容量及建设过程见下表。

▍2. 收购过程 长江电力对国内水电站的收购过程见下表。重要的收购有四个:一是2003年IPO收购三峡首批4台机组,二是2009年一次性收购三峡18台机组和2台电源,三是2016年完成对川云公司溪洛渡、向家坝电站收购,四是2023年完成对云川公司乌东德、白鹤滩电站的收购。每次收购完成,公司总装机容量都有明显跃升。 最近完成的对云川公司的收购是市场关注的要点。可以大致先看看下表数据,后文再详细分析。总体来说我认为对普通股东还是比较公平的。

以下是长江电力装机容量随时间的变化图。

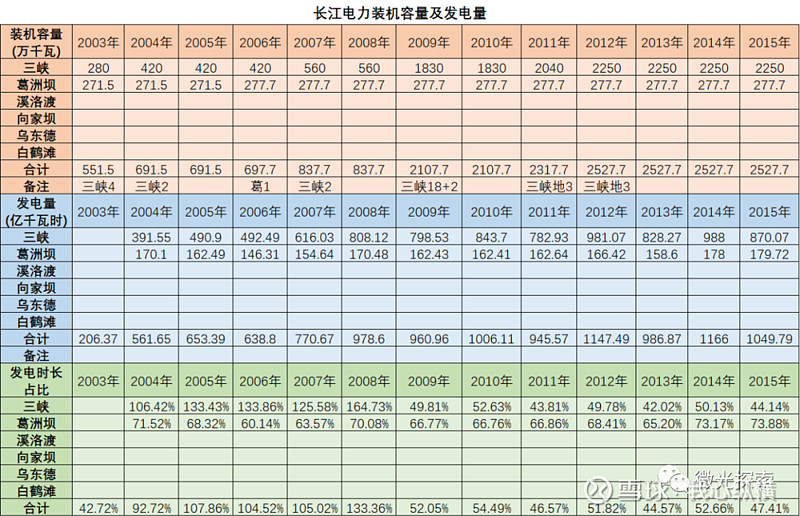

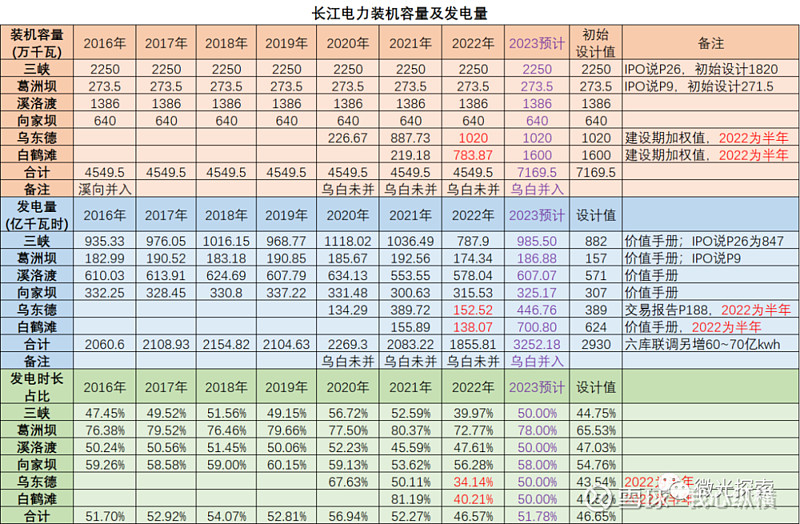

▍3. 发电量 根据公司财报、公告等相关数据,整理了长江电力旗下六大电站上市以来历年的装机容量、年发电量及发电市场占比数据,详见下表。 表中发电时长占比是我定义的名字,指实际发电量与按照装机容量24小时365天连续发电的理论发电量之比。公司公告中一般为利用小时数,但这样还要算一下一年有共24×365=8760小时,才了解大致发电时间比例。用百分比数据更直观。另外,乌东德、白鹤滩在建设期间的装机容量为按天加权数据,2022年发电量为半年数据。

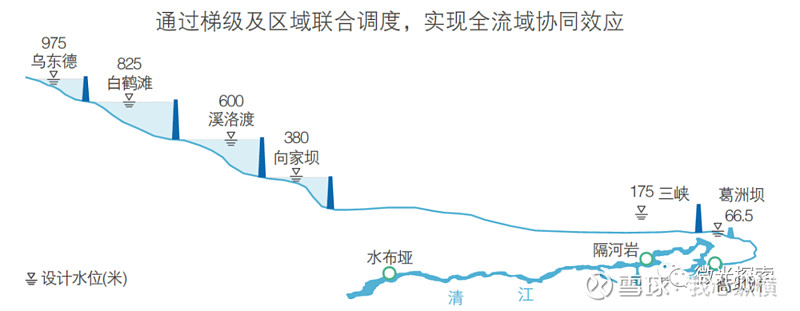

从历年实际发电情况来看,除葛洲坝发电时长占比高达70%~80%外,其他电站的发电时长占比大约在50%附近。同时,对于绝大部分年份,实际发电时长占比均比设计发电量对应的发电时长占比要高。即使在2022年来水严重偏少的情况下,最终的综合发电时长占比46.57%也与设计值46.65%基本相同。 乌东德、白鹤滩收购完成后,六座电站总装机容量7169.5万千瓦,年发电量设计值2930亿千瓦时。电站的实际发电量通常高于设计值,根据近几年的发电时长占比情况,预计2023年的年发电量大约能到3252亿千瓦时。这里还没有考虑六库连调带来的发电增量,按照公司估计,至少能增加60~70亿千瓦时。 所谓“六库联调”,是指利用精确的水情预报系统,通过合理制定梯级电站群汛前水位消落、汛期洪水调度和汛后蓄水策略,实施实时优化调度,减少梯级水库弃水,提升平均运行水头,提高水资源利用率,增加梯级电站发电量;减少来水不确定性,提升水流的利用与生产效率。 翻译为白话理解,就像是一条交通主干道上的六组红绿灯联动,尽量让所有车都可从这里通过,既能增加车流量同时又不至于把路堵死。

四、云川乌白收购 ▍1. 收购方案 乌、白、溪、向四座水电站沿金沙江分布,金沙江位于云南和四川交界处,电站江水区段自西南流向东北,江水西侧为四川,江水东侧为云南。四座电站分别由两家公司负责,公司一个叫云川,一个叫川云,一省一个也算是公平,甚至连公司取名都很公平,一个随爸姓,一个随妈姓。

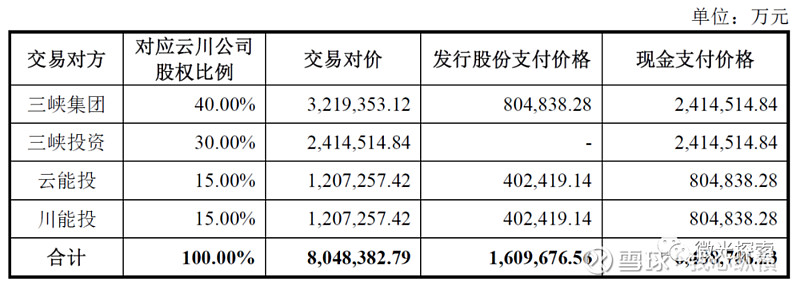

上游乌、白两座电站,由三峡金沙江云川水电开发有限公司负责,注册地址在云南,注册资本560亿,乌、白收购后成为长江电力子公司。 下游溪、向两座电站,由三峡金沙江川云水电开发有限公司负责,注册地址在四川,注册资本340亿,溪、向收购后成为长江电力子公司。 云川公司收购方案如下:评估基准日2022年1月31日,云川公司100%股权的评估值为8,048,382.79万元,依据该评估结果为基础确定交易的最终交易金额为8,048,382.79万元,交易对价由发行股份和现金支付两部分组成。 发行股份部分,股份发行价格为18.27元/股,定价原则是不低于定价基准日前20、60和120个交易日上市公司股票交易均价之一的90%。由于增发股未享受2022年派发的每股分红0.81元,进行除权除息调整后的发行价格为17.46元/股,向三峡集团、云能投、川能投三大股东共发行股份数量9.22亿股,发行股份支付160.97亿元。 剩下的部分为804.84-169.97=643.87亿元,现金支付。

上市公司拟向不超过35名特定投资者以非公开发行股份方式募集配套金,募集资金总额不超过160.97亿元,不超过本次交易以发行股份方式支付交易对价的100%,且发行股份数量不超过前上市公司总本的30%。本次购买资产不以募集配套资金的成功实施为前提,最终募集配套资金发行成功与否不影响本次购买资产行为的实施。 需要注意,上面提到的两个160.97亿有所不同。第一个160.97亿,是向云川公司的三大股东发行的股份,发行价格17.46元/股;第二个160.97亿,是拟向不超过35名特定投资者另外募资的上限额,是否发行、发行量多少都还不确定,同时是否发行不影响本次收购。 上面还涉及到两个定义:定价基准日和评估基准日。 定价基准日:为2021年12月10日。本次发行股份购买资产的定价基准日为上市公司审议本次交易相关事项的首次董事会决议公告日,即第五届董事会第三十次会议决议公告日。定价基准日是确立发行股份的最低价格用的,防止向大股东以极低的价格定向增发。 根据《重组管理办法》相关规定:上市公司发行股份的价格不得低于市场参考价的90%。市场参考价为定价基准日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一。 评估基准日:为2022年1月31日。评估基准日用于评估交易对象公允价值,交易对象的估值基于该时间。 对本次乌白的收购方案,个人认为还是比较公平的。一是资产的估值没有过度高估,对应的电站造价基本合理;二是增发股份在总收购价中的占比相对较小。 资产估值和水电造价在下一节分析,先来看发行股份部分。 收购云川乌白股份支付160.97亿,占总交易对价的比例为160.97/804.84=20%。而2016年收购川云公司溪向,股份支付422.80亿,占总交易对价的比例为422.8/797.35=53%。 收购云川乌白股权支付股份9.22亿股,增发前股份为227.42亿股,股份增加比例为9.22/227.42=4.1%。2016年收购川云溪向股权支付股份35亿股,增发前股份为165亿股,增加比例为35/165=21.2%。2016年除股权支付外另外增发20亿股募集配套资金241.6亿,本次拟增发募资额160.97亿也相对较低,是否实施还不确定。 2016年川云收购完成后,年底的资产负债率为57%。而云川收购按照2022年中年财务报表预估,合并后公司总资产5791.5亿,负债合计4017亿,资产负债率约为69.36%,收购后公司财务杠杆更高。 2023年1月10日,长江电力发关于发行股份及支付现金购买资产并募集配套资金暨关联交易之标的资产过户完成的公告,标志着云川公司已成为长江电力的全资子公司。发行股份购买资产的新增股份已于2023年2月3日在中国证券登记结算有限责任公司上海分公司办理完成登记手续。 需要注意的是,股权支付部分确定18.27元/股增发价的评估定价基准日为2022年1月31日,但收购交易完成是2023年1月10日,当日收盘价20.93元,相比18.27元有14.6%的溢价。这期间有一年的时间成本。 根据2023年2月8日公告,三峡集团、三峡资本、云能投及川能投已分别收到现金支付价款241.45亿元、241.45亿元、80.48亿元及80.48亿元,本次交易合计643.87亿元的现金支付对价也已全部支付完毕。 至此,乌白收购的股权和现金都已支付完成,收购全部完成。 至于向不超过35名募集资金总额不超过160.97亿元的部分,是否增发还未明确。从普通股东利益的角度,希望最好不要增发。并且现金部分都已完成支付,以长江电力的信用实力也具备债务融资的能力。 ▍2. 单位造价 再来看看电站的单位千瓦造价成本。 电力行业是典型的资本密集、技术密集的行业,按照公司2003年IPO招股说明书数据,中等规模的火电机组单位千瓦的造价一般在5000元左右。公司上市时评估原葛洲坝电厂固定资产原值为131.22亿元,相当于单位千瓦造价4833元,与当时一般水电工程单位千瓦造价6000~8000元相比,评估价处于较低水平。 2003年公司上市,收购三峡4台70万千瓦时机组,评估价值187.53亿,对应单位千瓦造价6698元。2004年、2007年均收购2台70万千瓦时机组,对应单位千瓦造价分别为7027、7459元。到2009年收购18台机组时,单位千瓦造价已到8214元。 2016年,长江电力收购川云公司。川云公司溪洛渡、向家坝合计装机容量2026万千瓦。川云公司评估日净资产419.15亿,评估价值797.35亿,溢价90.2%。收购价与评估价相同。但我们计算水电单位造价时,不能只按收购价计算。因为在收购获得公司资产的同时,还承接了公司1297.36亿的负债,实际的收购成本为797.35+1297.36=2094.71亿。这与交易报告中川云公司的总资产,由账面价值1666.03亿变为评估价值2094.71亿正好吻合,总资产溢价25.7%。于是计算得收购川云公司电站的单位千瓦造价为10339元。 最后来看今年刚收购的云川公司。 云川公司乌东德、白鹤滩合计装机容量2620万千瓦。云川公司评估日净资产538.08亿,评估价值804.84亿,溢价49.6%。收购价与评估价相同。在收购获得公司资产的同时,也承接了公司1887.14亿的负债,实际的收购成本为804.84+1887.14=2691.98亿。与交易报告中云川公司的总资产,由账面价值2455.33亿变为评估价值2691.98亿正好吻合,总资产溢价9.6%。计算得收购云川公司电站的单位千瓦造价为10275元。 从长江电力历史上几次典型的收购来看: ① 随着时间的增加,水电站的建设成本和收购价格都越来越高,单位千瓦造价从2003的不到五千元变为2023年的约一万元,20年翻一倍;不过从年化增长来看,其实只有3.5%,与通货膨胀水平相比也还比较合理。 ② 云川公司的收购与川云公司相比,虽然过了近七年,但单位造价基本相当。同时在公司评估的净资产溢价、总资产溢价上都要远低于后者,并且在股权增发占比部分也要低很多。综合来看,说明云川公司的收购方案对普通股东是比较公平的。 ▍3. 经营影响 云川公司收购后,根据大华会计师出具的上市公司2021年度和2022年1~6月备考审阅报告,交易前后上市公司每股收益变化情况如下表所示。

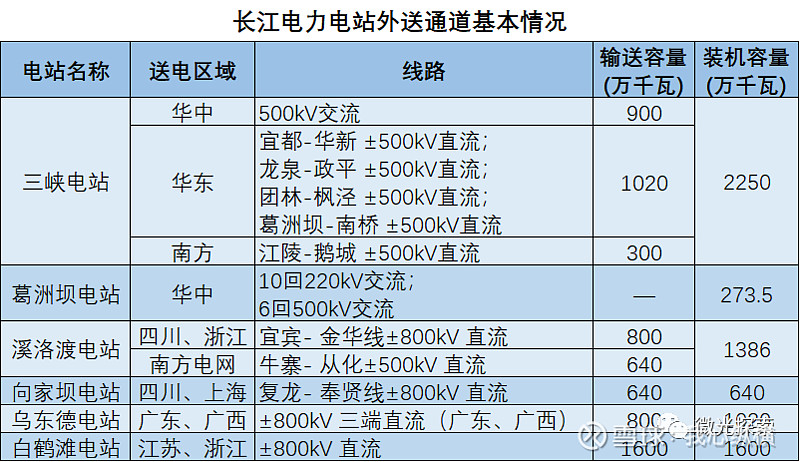

交易完成后,上市公司盈利能力将整体得到进一步提升,但上市公司总股本规模将有所扩大。2021年,上市公司基本每股收益由交易前的1.1553元/股上升至1.2981元/股,提升12.36%;2022年1~6月,交易后基本每股收益有所下降,主要是标的公司下属电站所在区域主要处于枯水期等因素导致2022年上半年标的公司净利润较低所致。 事实上,2022年6月底白鹤滩的装机容量才900万千瓦,上半年的加权装机容量为783.87万千瓦,到2022年12月20日,全部1600万千瓦机组才投产发电。个人预计,2023年的发电量和每股收益将大于上表数据。 云川公司预计未来持续经营能力良好,持续盈利具有稳定性,从长期看有利于改善上市公司财务状况。主要有以下几个方面: 收购完成后,上市公司梯级联合调度能力将从“四库联调”扩充为“六库联调”,可通过进一步熨平枯水期及丰水期来水的差异实现电力增发,将确保公司发电量稳定; 云川公司是国家能源重点工程和“西电东送”骨干电源,主要落地省份均为经济发达地区,电能消纳具有保障,预计正式送电价格水平相对较高; 交易完成后,上市公司可以更低成本的资金置换云川公司现有贷款,降低云川公司财务费用,为上市公司进一步贡献利润。 五、输电与上网电价 ▍1. 输电线路 公司所属电站作为“西电东送”的骨干电源,所发出的电量主要销往华中地区(湖北、湖南、河南、江西、重庆、四川)、华东地区(上海、江苏、浙江、安徽)及南方地区(广东、云南),电力消纳由配套的输变电工程保障。 公司电站外送通道基本情况如下。总体来看,输送容量与装机容量相匹配。

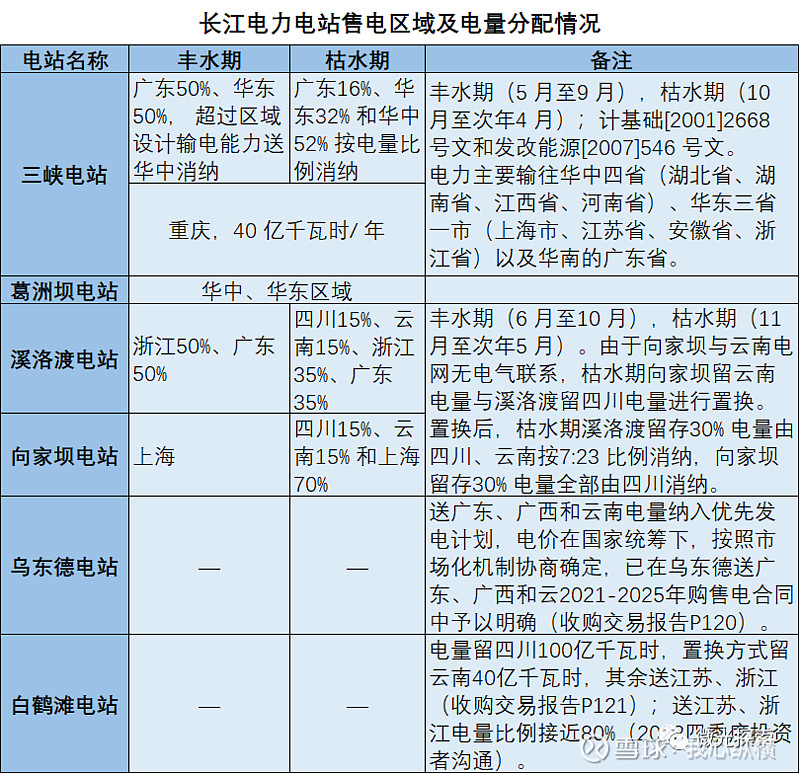

2022年7月1日,国家电网有限公司白鹤滩-江苏±800千伏特高压直流工程竣工投产。工程起于四川省凉山州布拖县,止于江苏省苏州常熟市;额定电压±800千伏、额定输送容量800万千瓦,总投资307亿元,于2020年11月获得国家发展改革委核准,同年12月开工建设,2022年7月竣工投产。工程每年可增送四川丰期富余水电40~60亿千瓦时,有力保障白鹤滩水电站大规模外送。 ▍2. 电量分配 2002年12月,国务院下发了《电力体制改革方案》(即电改“5号文”),提出了“厂网分开、主辅分离、输配分开、竞价上网”的16字方针并规划了改革路径,一系列改革开始推进。 其中的“厂网分开”,主要指将国家电力公司管理的资产按照发电和电网两类业务划分,并分别进行资产重组。厂网分开后,原国家电力公司拥有的发电资产,除华能集团公司直接改组为独立发电企业外,其余发电资产重组为规模大致相当的3至4个全国性的独立发电企业,由国务院分别授权经营。 在电网方面,成立国家电网公司和南方电网公司。 国家电网公司成立于2002年12月29日,国家电网公司负责组建华北(含山东)、东北(含内蒙古东部)、西北、华东(含福建)和华中(含重庆、四川)五个区域电网有限责任公司或股份有限公司。西藏电力企业由国家电网公司代管。 中国南方电网公司成立于2002年底,经营范围为广东、广西、云南、贵州和海南五省区,负责投资、建设和经营管理南方电网。 长江电力的主要客户,是国家电网和南方电网,长江电力将电卖给电网公司,再配送至各区域使用。长江电力各电站的售电区域及电量分配情况如下。

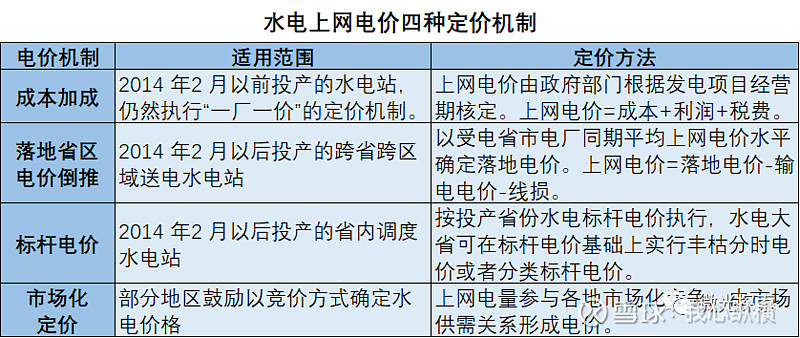

▍3. 上网电价 目前,我国水电上网电价主要采用成本加成、落地省市电价倒推和水电标杆电价三种定价方式,此外个别地区已开始采用市场化交易的定价方式。2014年1月,国家发展改革委发布的《关于完善水电上网电价形成机制的通知》中明确提出,在2014年2月1日后所有新建的跨省、跨区域送电的水电站,其外送电量的上网电价均采用倒推电价方式制定。

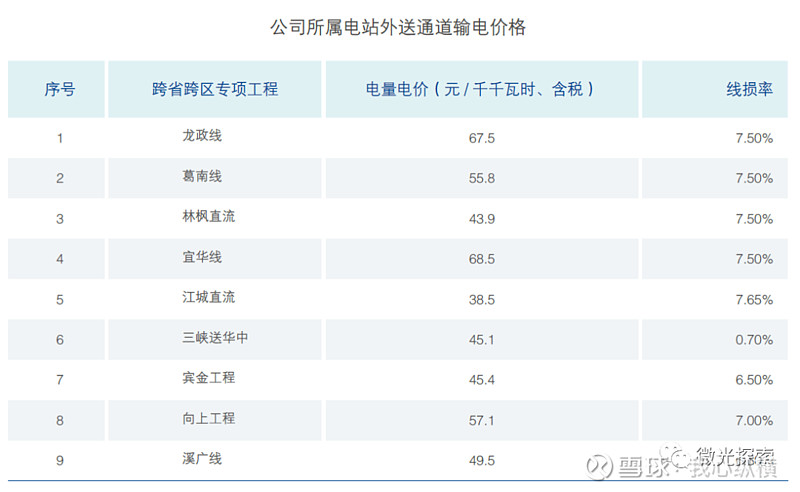

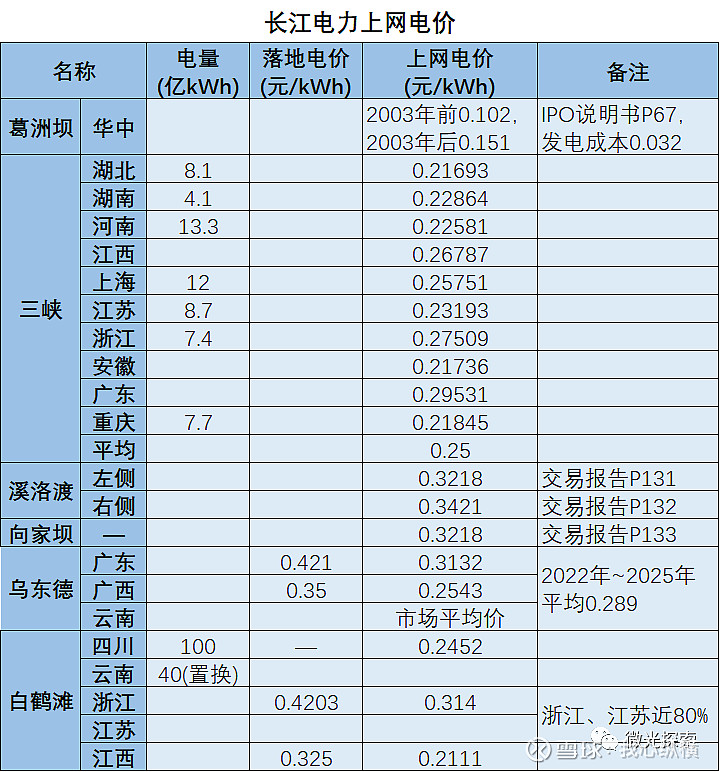

长江电力各电站的上网电价情况如下。

根据2022年1月国家发改委价格司《关于明确白鹤滩水电站过渡期送电价格协调结果的函》,明确了白鹤滩水电站过渡期(2021年)送电浙江、江西电量上网电价采取倒推机制。白鹤滩水电站送各落地省份2022年过渡期落地电价、未来正式送电落地电价将在国家统筹下,参考消纳省份相关电价水平与消纳省份协商确定;输电价格由国家价格主管部门根据输电线路投资、成本等情况核定。 白鹤滩送浙江、江苏电量近80%,上网电价预期乐观。 根据国家发改委价格司《关于乌东德水电站送电广东、广西价格有2020/12关事项的会议纪要》、云川公司签订的乌东德水电站送广东、广西和云南购售电合同,及乌东德水电站机组投产以来的上网电价情况,预计乌东德水电站2022-2025 年平均电价为0.2890元/千瓦时(含税)。 近几年的上网电价执行情况如下。2021年为0.26563元/千瓦时。总体来看,乌东德、白鹤滩平均上网电价与公司往年平均上网电价相比预计有望提升。

$长江电力(SH600900)$ |

【本文地址】

今日新闻 |

推荐新闻 |