一篇文章看懂结构性存款 一、 什么是结构性存款《资管新规》要求商业银行不得发行保本理财产品之后,结构性存款就顺理成章地接过了这个历史的接力棒。结... |

您所在的位置:网站首页 › 为什么有的基金可以智能定投赎回 › 一篇文章看懂结构性存款 一、 什么是结构性存款《资管新规》要求商业银行不得发行保本理财产品之后,结构性存款就顺理成章地接过了这个历史的接力棒。结... |

一篇文章看懂结构性存款 一、 什么是结构性存款《资管新规》要求商业银行不得发行保本理财产品之后,结构性存款就顺理成章地接过了这个历史的接力棒。结...

|

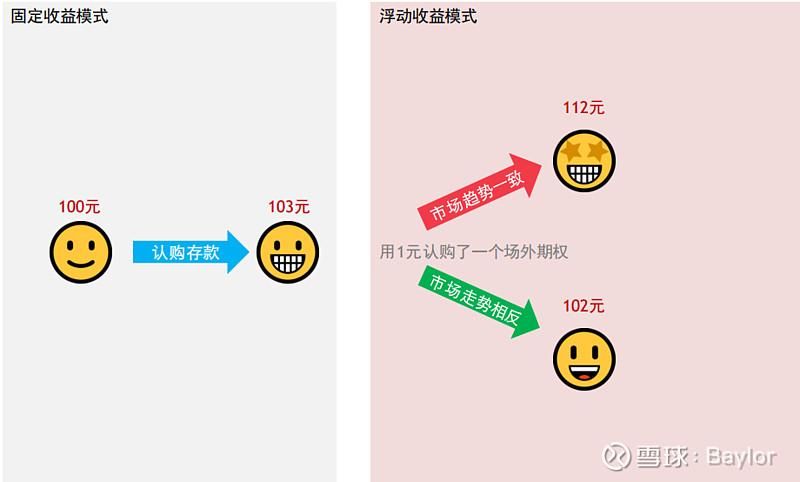

来源:雪球App,作者: Baylor,(https://xueqiu.com/4904448399/132921399)  一、 什么是结构性存款 《资管新规》要求商业银行不得发行保本理财产品之后,结构性存款就顺理成章地接过了这个历史的接力棒。结构性存款是金融创新的产品。通过在存款中嵌入一笔期权来垫厚客户的收益。 在海外,结构性存款是非常常见的一种理财工具。在日本、韩国等市场,很多工薪阶层都会认购结构性存款产品。在保本理财产品退出历史舞台之后,各家商业银行都在积极推进结构性存款产品。 二、 结构性存款的投资原理 在保本理财时代,若客户直接认购一笔理财,则将可以获得相对应的本金和利息。这就是典型的「固定收益模式」。 在保本理财退场之后,结构性存款开启了「浮动收益模式」。与普通存款直接支付利息不同的是,结构性存款是将利息中的一部分或者全部认购了一个期权。若市场趋势与期权结构一致,则客户可以获得更高的收益;否则银行将放弃行权,客户可以获得余下的利息。这样,原本固定的收益就变成了一个浮动区间。客户在可能损失有限利息的前提下,有机会获得更好的收益。 可以简单理解为,用一部分利息去买了一张彩票。如果彩票中奖了,那么你就可以拿到奖金。但是如果彩票没有中奖,你只是损失了买彩票的那一部分钱而已。这个例子虽然不算很准确,但是形象地解释了结构性存款的原理。

三、银行为什么要发行结构性存款 (一)本质上还是为了吸储 结构性存款本质上依旧算是存款。对于银行来说,除了多做一道期权交易之外,在本金和利息的支付上和普通存款没有什么差异。但是,结构性存款为客户提供了一个获得浮动收益的渠道。为不满足利息收入,但是投资风格仍旧相对保守的客户提供了一个很好的选择。 (二)补充财富管理体系 按照最新的监管要求,所有银行发行的理财产品都必须标记“非保本”字样。结构性存款并不属于银行的表外体系,因而仍旧可以使用“保本”。这就为银行打开了一个细分的财富管理市场。结构性存款的收益空间可以结合不同客户的偏好进行定制。加上期权是一种非常灵活的投资工具。客户可以通过认购结构性存款来投资股市、外汇、债市等,甚至挂钩海外知名资产管理机构的基金。对于银行来说,存款是硬性考核指标,从总行到基层都有动力推动结构性存款的多元化应用。 四、 结构性存款实现高收益的几个要素 (一)足够高的期权费(利息) 前面说了,结构性存款是使用一部分或者全部的利息用于认购期权。这部分利息被称为「期权费」。如果浮动收益的区间是固定的,那么一般来说「期权费」水平越高,客户实现该收益的概率就越大。反过来,同样期限的产品(利率水平是差不多的),若最高收益是一致的,则最低收益更低的产品实现高收益的概率较高;若最低收益一致,则最高收益更低的产品实现概率较高。 (二)靠谱的产品经理 每一家银行的衍生品交易水平是存在差异的。若交易员不能及时跟进市场变化调整标的,那么客户实现高收益的概率就会降低。在认购结构性存款,尤其是下文提到的「真结构产品」时,不妨向客户经理了解一下历史上该行今年那种标的的产品收益表现比较,那么大概率这个领域就是这家银行交易员擅长的。 五、 结构性存款实现高收益的概率如何 结构性存款的设计是非常灵活的,在进行产品设计时往往会结合消费者的偏好设置为「高概率产品」(LOV, LOW OPTION VALUE)和「真结构产品」(HOV, HIGH OPTION VALUE)。 (一)高概率产品 从英文翻译中可以看出高概率产品的特点,那就是利息中用于期权交易的比例比较低,因而可以为客户确保相对高的保底收益。产品内嵌的期权往往也设置的比较保守。如果市场不发生大的变动,一般这类产品都可以为客户兑付高档收益。当然,由于这个产品本身承担的风险也非常低,不要指望能获得很高的收益。 如果一个结构性存款产品的收益明显低于该行同期发行的预期收益型理财产品收益,但是与同期发行的大额存单利率差不多,那么大概率是一个高概率产品。 还有更简单的办法,如果理财经理向你介绍某个结构性存款已经发行多年,且历史上实现高收益的概率是100%,那大概率就是一个高概率的产品。 例如,假设某银行3个月的结构性存款收益区间为年化3.0%-3.5%,挂钩黄金现货价格,产品结构为若在未来的90天内,黄金的涨幅低于80%,则客户获得高收益。那么,客户通过投资该产品的收益大概率将是年化3.5%,因为黄金现货在90天内上涨80%真的是一个概率非常低的事件。 (二)真结构产品 这种产品会将利息中较高比例的部分用于期权投资。这类产品本身承担的风险会显著高于「高概率产品」,但是往往带来的收益也是可观的。一旦市场走势与产品结构一致,则客户将获得较高的收益(甚至高于客户认购商业银行非保本理财产品);否则,客户也可以获得一定的保底收益。 例如,假设某银行3个月的结构性存款收益区间为年化1.0%-9.5%,挂钩黄金现货价格,产品结构为若在未来的90天内,黄金的涨幅超过期初的5%,则客户获得高收益。可以发现,产品的保底收益显著降低了,但是最高收益却提升了,这说明更高比例的利息被用于期权交易中。若客户看涨黄金且认为黄金的涨幅与上述产品结构中的描述相符,甚至超出预期,则可以认购本产品。一旦上述事件真的发生了,则客户将获得年化9.5%的收益;否则,客户也可以获得年化1%的收益。 六、 结构性存款「保本」吗 (一)结构性存款可以做到100%保本 根据中国的法律法规,银行存款可以使用「保本」进行宣传。如果结构性存款中用于期权交易的部分低于或等于利息,那么结构性存款完全可以做到100%保本。也就是说,即使市场的走势和结构性存款中的期权是完全相反的,客户也是可以100%保障本金。 (二)结构性存款也可以只是部分保本 中国监管并没有强制要求结构性存款是100%保本的。如果利息无法完整覆盖「期权费」,那么多余的部分就需要从本金里面计提。这样,被计提的部分就不符合保本的要求了。 假如一个结构性存款产品的本金为1万元,一年的利息是3%,但是内嵌期权的「期权费」需要5%,那么这个产品就需要从本金中计提2%用于期权交易。也就是说,这一只产品只能做到98%保本。 本着保护投资者的角度,非100%保本的结构性存款产品会在产品说明书中明确标注。国内发行非保本结构性存款的银行主要都是外资银行,国内的商业银行基本都不会发行这种产品。 七、 如何选择结构性存款 (一)选好银行是关键 一方面,衍生品交易具有显著的规模效应。也就是说,交易规模越大,银行对于场外期权的议价权就可能越高。但是,越大的银行同时揽储压力常常越低,因而不会给结构性存款支付更高的利息。所以,从这个角度来看,股份制银行和规模较大的城商行发行的结构性存款相对来说性价比更高。 (二)结合自身需求确认「保本」程度 截至撰稿时间(2019年9月16日),市场上大部分的结构性存款都是100%保本的。但是,在认购产品时仍建议客户仔细阅读产品说明,确定该产品是否是部分保本的产品。若个人投资偏好比较保守,不能接受损失本金的话,则不建议认购部分保本的结构性存款。 (三)仔细阅读产品说明 投资者在认购结构性存款之前需要仔细阅读结构性存款的说明书。尤其是遇到一些投资收益明显高于其他银行存款或理财的真结构产品,一定需要仔细了解产品结构。有不清楚的地方可以咨询理财经理。不要因为看到高收益就红了眼。 八、 总结 结构性存款在海外成熟市场是一个非常常见且具有极强灵活性的产品。在国内,结构性存款目前的发展还处于比较初级的阶段。目前,高概率产品仍然是市场的主流。在未来,伴随国内利率水平降低,真结构产品将越来越多,丰富国内的投资市场。

近期其他文章: (1)低门槛的CPPI策略应用:构建一个“旱涝保收”的低波动投资组合网页链接 (2)京东金融上的“银行+”民营银行存款可以买吗 网页链接 (3)嘉实瑞虹三年定期混合(501088)投资可行性研究 网页链接 (4)如何选择一只适合自己的黄金基金 网页链接 (5)想用“季季红”基金替代银行理财的话的先看看这里 网页链接 |

【本文地址】

今日新闻 |

推荐新闻 |