宝钢股份:投资价值不容小觑 也许在很多投资者人眼里,钢铁股真没有什么好说的,一个重资产的夕阳行业谈什么投资价值,况且在市场过分强调赛道的时候来谈论更... |

您所在的位置:网站首页 › 为什么宝钢股份股价太低 › 宝钢股份:投资价值不容小觑 也许在很多投资者人眼里,钢铁股真没有什么好说的,一个重资产的夕阳行业谈什么投资价值,况且在市场过分强调赛道的时候来谈论更... |

宝钢股份:投资价值不容小觑 也许在很多投资者人眼里,钢铁股真没有什么好说的,一个重资产的夕阳行业谈什么投资价值,况且在市场过分强调赛道的时候来谈论更...

|

来源:雪球App,作者: 其实,(https://xueqiu.com/1640032716/158163034) 也许在很多投资者人眼里,钢铁股真没有什么好说的,一个重资产的夕阳行业谈什么投资价值,况且在市场过分强调赛道的时候来谈论更有点不合时宜。 说实在,我也是憋了很长时间,因为知道写了也是白写,大烂臭总归是大烂臭。理论上一个好股票应该涨势如虹,不会涨的股票就不可能是一个好的股票。 但我们投资股票就是投资公司的一部分,我们付出的是价格,得到的是价值,当市场上所谓的大消费或者高科技向50倍甚至100倍市盈率挺进时,我们是不是更应该保持一份理性,将安全边际作为我们投资的第一等大事。 对于受市场遗弃的 $宝钢股份(SH600019)$ 还真不是烟蒂股,而是一头名不虚传的现金奶牛,并且前景并不是传说中的那么暗淡无光,我反倒觉得其投资价值不容小觑。有必要在这样的时候好好梳理一番。 下面是我的一些浅见,可能是因为研究不太深入,一些观点并不表明正确,但却一定是想真实呈现原汁原味的宝钢股份一面。 一、历史上平均每隔3-4年会出现较高PB估值。

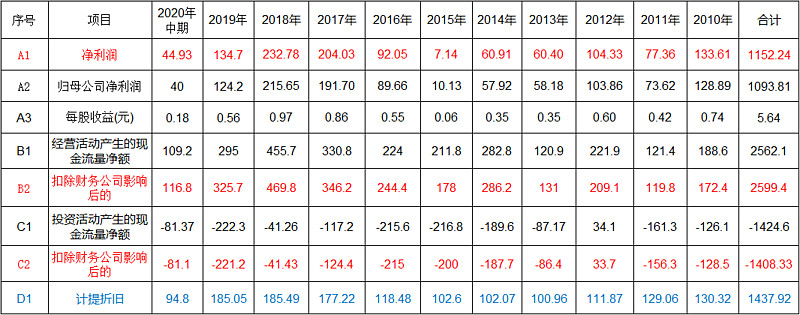

宝钢股份利润情况在历史上还是表示出一定的周期性,所以我们估值用PB来表示相对来说更直观明了 。 最近 10年时间里PB有三次冲顶,最低一次也有1.43,最高的一次是1.59。 只要相信宝钢股份没有想象中的坏甚至很好,那么这样的机会就一定会来,野百合也有春天。 最低是2014年创下的,PB0.53,那么现在的PB0.62,说明下跌空间也已经极其有限。 当然说这些没用,分析市场一定要建立在公司的基本面基础上,最重要的还是宝钢本身的内在价值。 二、宝钢的盈利能力并不弱,账务处理相当严苛,赚得利润都是真金白银。先上我制作的一张表,相信更多的人会对宝钢刮目相看的。 (感觉不清楚,直接点)

1、10年累计的每股收益已经超过股价。并且这个净利润不是老巴眼中的限制性盈余, 在巴菲特的投资体系中,“限制性盈余”占有非常重要的地位,他认为会计报表给出的净利润仅仅是分析的起点,而真正有意义的是股东利润(股东利润=净利润-限制性盈余)。 这种股东利润完全可以让股东拿走而不影响其保持原来盈利的,而我们可以通过一些简单的分析判断宝钢股份的净利润就是股东利润,这也是宝钢10多年没有融资并且还承诺分红不低于利润50%的底气。这一点跟银行股还是有些许的不同,宝钢股份似乎从来没有表现出对资本保持饥渴状态。 (不要急,继续 看下去) 2、从上述表格中可以看到,宝钢股份10年半的时间里(1)累计经营活动产生的现金流量净额(扣除财务公司影响)与投资活动产生的现金流量净额(扣除财务公司影响)的差额大于净利润; (2)累计折旧额大于投资活动产生的现金流量净额。 严重说明宝钢产生的净利润是真正的真金白银,这些利润完全不必用于维持性资本开支而全部是股东利润。芒格曾经说过“世界上有两种生意,第一种可以每年赚12%的收益,然后年末你可以拿走所有利润;第二种也可以每年赚12%,但是你不得不把赚来的钱重新投资,然后你指着所有的厂房设备对股东们说:这就是你们的利润。我恨第二种生意。”你完全不必担心宝钢是第二种生意,我可以负责任的说宝钢是第一种生意。 理由就是宝钢折旧产生的现金流已经足够用于维持性资本开支,并且我们还确定其中一部分已用于扩张性资本支出。 事实上对于重资产企业,一定要检查公司对折旧的财务上处理,因为折旧就是当期费用,直接影响利润,而宝钢的折旧政策无疑让投资者十分放心。 是真的放心,我可以就折旧这个事再说道一番,确实这个对一家重资产公司很重要。 宝钢股份2019年固定资产1474亿,在建工程转固 151.5 亿元,计提折旧 184.7 亿元; 2020年固定资产1414亿,在建工程转固 33.0 亿元,计提折旧 94.8 亿元。也就是说在建工程转固低于计提折旧,那么宝钢股份每年财报上的固定资产就会逐年下降。事实呢?我们来看一下2016年至2020年宝钢财务报表上的资产负债表呈现的每年固定资产,分别为1639亿、1542亿、1507亿、1474亿和1414亿,这样下去会不会有一天宝钢因为严苛的折旧政策让宝钢成为“轻资产”公司呢? 有兴趣的投资者可以看看 @泡沫艺术家 以前的一篇文章从折旧看钢企的资产与利润的含金量,应该很好地诠释了。 3、10年的经营活动产生的现金流量净额已经是2倍多的公司当期市值,10年的累计折旧也远超过公司当期市值。也从侧面印证了宝钢股份价值已经被低估甚至被 严重低估。 三、对于一家重资产的钢铁头部企业,宝钢的实际有息负债并不高这一点跟一个重资产企业有似乎有点不匹配,这也可以再次印证宝钢财报上的利润都是真金白银,也可以解释宝钢的一些未分配利润有一部分可能去还债了。 根据2020年中期报表,发现: 有息负债:短期借款203亿,吸收存款及同业存放120亿,一年内到期的非流动负债6亿,短期应付债券等382亿; 小计 短期有息负债711亿。 长期借款17亿,长期应付债券120亿 小计 长期有息负债137亿 合计有息负债848亿 货币(类货币)资金:货币资金230亿,理财产品170亿。合计为400亿。 也就是净有息负债448亿,这还没有去计算宝钢的应收票据262亿与应付票据102亿差额带来的类现金。而公司股东权益1905亿,净负债率仅为23.52%。 而宝钢股份2018年经营活动产生的现金流量净额就有455亿,所以对于一家年资本开支200亿上下的企业这个有息负债真的的不高,也刷新了我对于一家国之重器的重资产企业的看法。 四、宝钢的一些长期股权投资价值不菲。1、持有已上市的宝信软件50.14%的股份,按今天的收盘价这部分市值401亿。 2、持有欧冶云商股份有限公司30.42%的股份。按照2019年年报公司披露欧冶云商通过公开挂牌方式完成第二轮增资扩股。发行股份 8.41 亿股,发行价格 2.4 元/股,增资扩股完成后,欧冶云商股本由 33.33 亿股增至 41.75 亿股,也就是发行后估值96.6亿。目前欧冶云商正在谋求上市,上市估值可能会有较多增值,保守估值宝钢股份持有市值在60亿。 3、持有上海农村商业银行股份有限公司 9.22%的股份,2020年中期净资产756.7亿,中期净利润58亿,按照净资产计算持有价值70亿。 4、持有中石油管道有限责任公司 ,2020年中期报表中在其他非流动资产一栏中显示 期末资产86.43亿,按最近中石油管道有限责任公司改制前的评估来看,至少增值20%,即持有价值在100亿。 5、其他 以上合计市值(价值)630亿,而宝钢当期市值仅1100亿。 五、宝钢的长期前景似乎并不悲观 。去判断宝钢乃至中国钢铁行业未来的形势,这个对于我一个小散来说肯定是勉为其难的,但有一点是可以肯定的,为了未来可以变得更好,宝钢股份以及宝武集团一直在努力,以下可以看出一些端倪: 1、 整合。宝钢的主营是以板材的冷轧碳钢板卷和热轧碳钢板卷为主,目前很多钢铁厂都是宝武系的,不是宝武系的也很多有关联,剩下没几家在板材生产与宝钢形成竞争关系,这让人联想起水泥的行业整合,整合后水泥企业的业绩如海螺水泥,中国建材都过的出奇的好。 2、科研。很难想象黑大粗的钢铁有什么科学技术含量的,但宝钢股份每年用于科研的投入基本维持在收入的3%,2020年中期投入为34.71亿全部当期费用化,2019年是88.64亿,让人真的难以想象。当然成果也是斐然,事实我也不懂,我引用年报的一段话:以技术创新引领钢铁精品化发展。 2019 年, 公司新产品和重大技术研发等方面取得较大进展, R&D投入率 3.0%,发明专利申请占比 92.89%;“极低铁损取向硅钢 B18R060”、“电动汽车电机用无取向硅钢 B27AHV1300M”等八项产品实现全球首发;“热轧热处理高强钢全流程板形控制技术”等二十项标志性技术实现突破;积极融入国家科技创新体系,承担了霞浦第四代钠冷快堆用钢板及应用技术研发等国家使命性研发任务;建立欧洲研发中心平台,促进与欧洲顶尖科研机构开展深层次的技术合作与交流,服务公司技术领先战略。 3、成本。公司在成本控制方面苦下功夫,毕竟家大业大省了就是赚了,公司每年 报表里都有一栏成本削减,2019年54.3亿,2020年 中期36.5亿。 4、原材料。这个中短时期内似乎没有更好的办法,在中期业绩交流会上,管理层也表示 :作为钢铁行业领头企业,我们与矿石公司持续沟通,对现有价格机制不合理的地方进行修正,推进混合指数的应用,改变某境外指数一家独大的局面;积极向行业协会及有关部门呼吁,加快卸港速度,改善目前铁矿石严重压港的局面;推进铁钢比的提升,减少矿石消耗;与大商所等一起,逐步完善厂库交割制度,增加交割品牌和便利性,抑制金融市场炒作,真正发挥衍生品的价格发现功能。我们有理由相伴,通过中国钢铁企业的联合,在增强话语权和议价能力方面还是可以期待的,相信这个一定也会变得越来越好。 五、上涨行情可能的触发点每一轮行情的上涨总会有一个触发点,宝钢事实上已经具备 这样的一个触 发点,那就是板材近期随着下游行业的复苏,价格涨势喜人,管理层也在中期业绩交流会时强调下半年的业绩可能会有较大改善。 贵出如粪土, 贱取如珠玉,目前身价低微的宝钢股份是不是一个很好的投资标的呢?我估计一千人有一千人的答案,投资永远是当下最难的事,而回头看都很容易。 本人持有宝钢股份,难免有倾向性的想法,不构成投资建议 |

【本文地址】