【业务指南】必看!应交增值税这样填! |

您所在的位置:网站首页 › 为什么叫妇女节叫女神节 › 【业务指南】必看!应交增值税这样填! |

【业务指南】必看!应交增值税这样填!

|

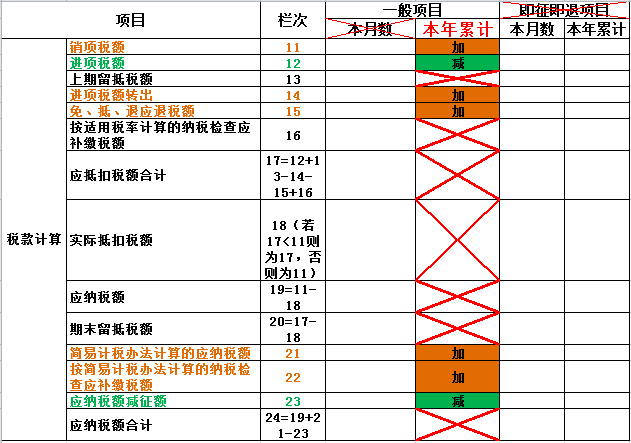

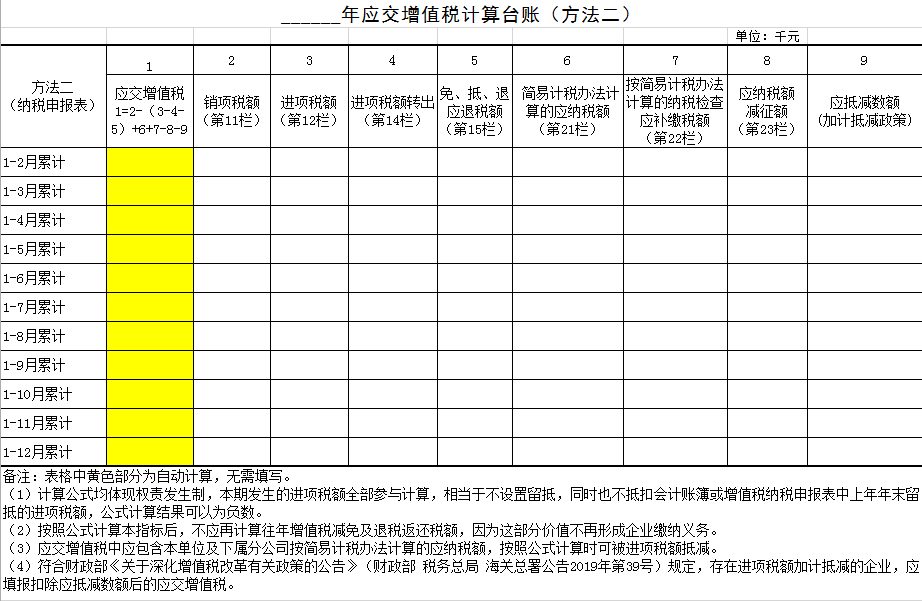

符合财政部 规定,存在进项税额加计抵减的企业,应填报 扣除应抵减数额后的应交增值税。 2 简易征收部分 应交增值税中应包含本单位及下属分公司 按简易计税办法计算的应纳税额,按照公式计算时可被进项税额抵减。 02 应交增值税计算的两种办法 有两种计算方法企业可任选其一: 一、根据会计科目计算 二、根据增值税纳税申报表计算 由于两种计算方法取用数据的结算时间不同,计算结果会有差异, 故一旦确定计算方法后,原则上不得更改! 方法一:根据会计科目计算 根据会计科目中,年初至期末 借方/ 贷方累计发生额计算。 计算公式: 销项税额-( 进项税额- 进项税额转出)- 出口抵减内销产品应纳税额- 减免税款+ 出口退税- 加计抵减应抵减额 符合财政部规定,存在进项税额加计抵减的企业,应填报扣除 应抵减数额后的应交增值税。 方法二:根据增值税纳税申报表计算 根据《 增值税纳税申报表(一般纳税人适用)》中,一般项目列中的 本年累计列计算。 计算公式: 销项税额-( 进项税额- 进项税额转出- 免、抵、退应退税额)+ 简易计税办法计算的应纳税额+ 按简易计税办法计算的纳税检查应补缴税额- 应纳税额减征额 -加计抵减应抵减额 加计抵减应抵减额取自《增值税纳税申报表附列资料四》中“加计抵减情况”中“本期发生额”的累计数,需每月累加计算。 方法二计算公式图示--增值税纳税申报表(部分) 增值税纳税申报表 (一般纳税人适用)

03 常见填报三个误区 不要错哦!

1 直接填报“应纳税额合计”

应严格按照计算公式计算“应交增值税”,结果可以为负, 小于0时不应填0。 2 计算时使用“当月数”

计算公式中所有指标均需选取 “本年累计数”。 3 未包含分公司数据 填报口径为法人单位, 需包含所有分公司(包括外地)数据,不包含子公司数据。

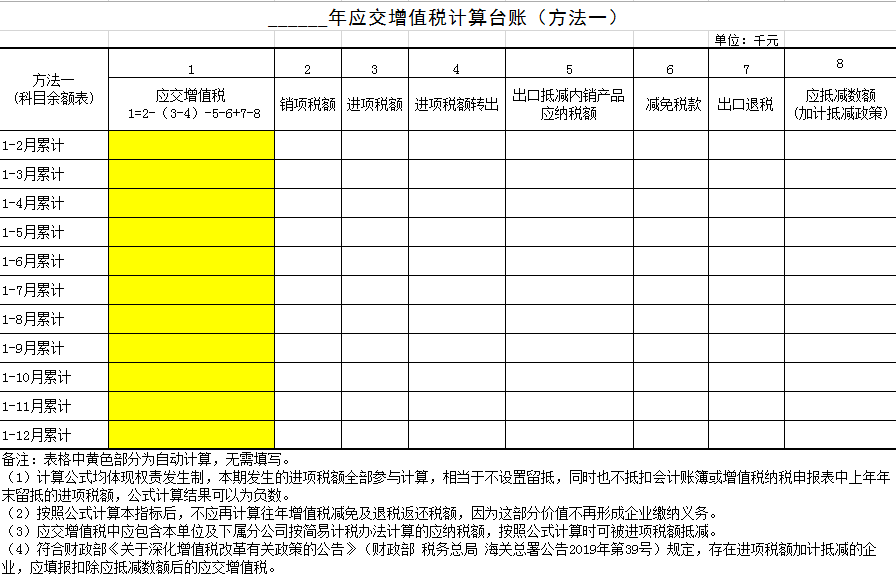

04 服务业 统计台账应用 为进一步提升源头数据质量,提高填报效率,建议企业设置统计台账。我们制作了电子版 《规模以上服务业企业统计台账》以供企业使用,可在 统计联网直报平台的 通知栏附件下载。台账中,应交增值税部分可以单独使用。 方法一:台账应用

方法二:台账应用

更详细的请参照《规模以上服务业统计报表制度》和《“四下”单位抽样调查统计报表制度》填报!返回搜狐,查看更多 |

【本文地址】