丰田汽车制胜之道:新世纪发展战略 |

您所在的位置:网站首页 › 丰田汽车公司概况介绍 › 丰田汽车制胜之道:新世纪发展战略 |

丰田汽车制胜之道:新世纪发展战略

|

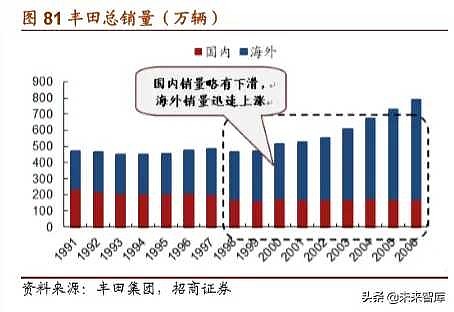

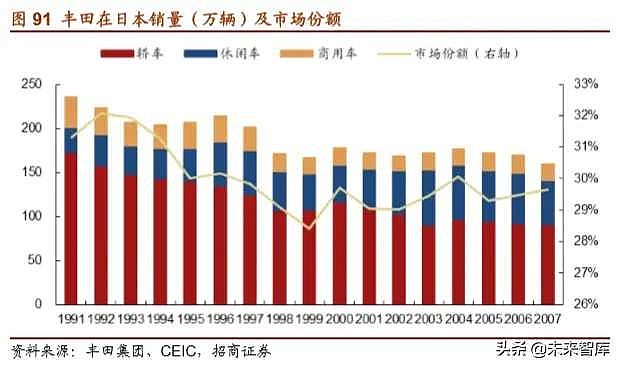

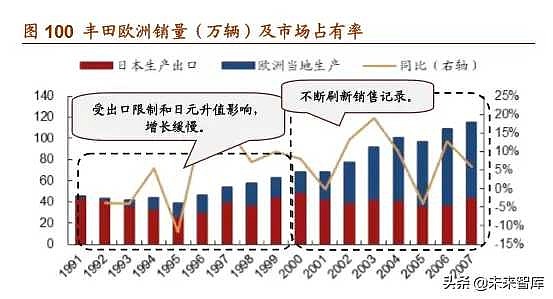

来源:雪球App,作者: 书生剑客,(https://xueqiu.com/3993902801/202529639) 六、加快全球化步伐,调整未来发展方向(1991-2007)21 世纪前后,由于房地产泡沫的破裂,日本经济发展放缓,日本汽车市场发展相对萧 条。这一时期,丰田放眼全球,在各个海外市场推行全面的本地化,海外业绩大幅提升。为了给全球化的推进提供坚实的基础,丰田在企业内部进行了涵盖产品、生产、销售、 采购、人力资源等多领域的改革,利用技术创新提高经营效率。此外,丰田还根据 21 世纪的新趋势调整发展方向,加大在环境保护、安全设计、信息技术等方面的投入,并 取得了多项进展。  6.1 日本市场相对萧条,丰田努力保障业绩 6.1.1 经济泡沫破裂,日本汽车市场发生转折 经济泡沫破裂,日本汽车市场开始萎缩。1991 年,日本政府收紧房地产信贷的举措引 起连锁反应,泡沫经济迅速崩溃,日本经济陷入长期停滞。许多曾经参与投机的企业一 时间债台高筑,不得不采取裁员等措施,日本就业形势严峻。居民消费能力的下降导致 汽车市场的整体需求明显下滑,1990-1993 年,日本的汽车总销量减少了 100 万辆以上,这对所有汽车制造商来说均是一个沉重打击。尽管日本市场在 1995-1996 年恢复 增长,但由于 1997 年 4 月政府将消费税从 3%提高至 5%,整体消费迅速降温,汽车销 量再次下滑。  除了规模的收缩,日本汽车市场的偏好也随之发生变化。泡沫经济时期,豪华车和大型 车的人气到达顶峰,轿车占据了乘用车市场的 70%。自 1991 年开始,休闲车、旅行车 和小型面包车等非轿车车型的销量迅速扩张,一度引发热潮。此外,性价比较高的紧凑 型车和迷你车的需求也有所增加。 在这样的环境背景和市场偏好下,丰田一方面大力开发新品类新车型吸引市场,另一方 面在新的战略思想的指导下,不断加强生产和销售系统,努力维持本国经营业绩。 6.1.2 基于汽车市场新风向,全面更新产品阵容 丰田推出运动型车和小型面包车,扩充其休闲车产品阵容。泡沫破灭之后,以小型货车 Hiace 和面包车 Estima 为代表的丰田休闲车成为带动丰田销售的主力军。然而,随着 休闲车市场的重要性不断提高,丰田的这一车型阵容显得缺乏多样性,不足以获得市场 的青睐。于是,1991-2006 年丰田推出了一系列面包车、运动型通用车辆等扩充其产品 线。1994 年,丰田推出了第一代 RAV4,创造了一种新的车辆类别,不仅可以越野驾 驶, 也适合在城里进行时尚巡航。Harrier 是 1997 年推出的一款 SUV,它既拥有中型 乘用车的基本性能,又具备动力充足、机舱宽敞和操作安静等特点,开辟了一个新的类 型。1996 年,丰田发布 Ipsum 小型面包车并取得了不俗的销量。2000 年,经过完全 重新设计的 Estima 被推出,其全新的运动级版本 Aeras 受到了消费者的广泛欢迎。2001 年,丰田推出行业第一辆混合动力小型面包车,与本田汽车的 Odyssey 一起,在 日本小型面包车市场形成了“双巨头时代”。在最高级别的小型面包车市场, 丰田于 2002 年推出了 Alphard,与日产汽车的 Elgrand 共同占据这一细分市场。  丰田加强紧凑型汽车产品阵容,推出广受好评的商用车。面对紧凑型汽车日益增长的需 求,1999 年丰田在日本推出了新的掀背式汽车 Vitz。这款车的设计目标其一是与日本 国内外同类车辆相比,在环境、安全、驾驶性能以及骑行舒适性方面具备优势;其二是 实现性价比的最大化。Vitz 推出的第一个月销量就超过了 2 万辆,成为了新销售渠道的 核心车型。进入 21 世纪,紧凑型掀背式汽车市场开始扩张和多元化,丰田进一步加强 其产品阵容,先后推出了更为豪华的 IST 和轮廓高大价格适中的 Porte。此外,丰田还 于2000年对其销量最大的车型Corolla进行了全面的重新设计并发布了第九代车型 “新 世纪价值 Corolla”。在商用车市场,丰田于 2002 年推出了紧凑型 Probox 和中型 Succeed。这些车型凭借其堪比乘用车的舒适性、高度的安全性和卓越的环保性,受到 了企业客户的广泛好评。 尽管推出了一系列新产品,丰田 90 年代的销量和市占率仍然发生了下滑。后泡沫经济 时代,随着日本汽车市场的整体萎缩,丰田的日本销量和市场占有率都发生了比较明显 的下滑。尽管公司在这一时期调整了产品体系,推出了多款顺应时代需求的休闲车,但 由于激烈的竞争,丰田在该细分市场的增长幅度较小,不足以弥补轿车市场销量的大幅 度下滑。21 世纪,经过持续的努力,丰田将其在日本汽车市场的份额维持在 30%左右。然而,由于市场整体起色并不明显,其实际销量仍然只有 170 万辆左右。可以看出,日 本汽车市场的萎缩不是暂时性的,丰田要想维持汽车制造商中的领先地位,不仅需要调 整整体思路、加强盈利能力、开发新的销售途径,更需要大力发展海外市场,使丰田不 至于局限在相对萧条的日本市场中。  6.1.3 确立新时期的发展方向,推进公司制度改革 面对相对萧条的日本汽车市场和加速全球化的海外市场,丰田确立了与时俱进的经营理 念,提出了对 21 世纪丰田的展望。1997 年,公司对《丰田基本理念》进行了部分修订:1)更加尊重各国的法律法规和文化习俗;2)更加积极地承担社会责任,促进经济发展, 增加就业,加强环境保护与资源节约;3)更加致力于先进技术的开发,为消费者提供 优秀的产品和服务;4)更加注重企业文化的培养,与合作伙伴实现互利共赢。另外, 丰田还在企业理念的基础上制定了长期愿景。90 年代末,IT 技术迅速发展,汽车行业 不断发生全球范围内的重组,竞争越来越激烈。基于商业环境的变化,丰田于 1999 年 提出了“创新中的未来”2010 年全球愿景——建立一个以自主制造和技术创新为基础 的更加繁荣的社会。 丰田推行“业务改革结构”,减少工作流程,提高了公司的运营效率。90 年代,为了应 对泡沫经济崩溃带来的国内经济衰退和日元升值带来的出口收入下降,加强跨部门合作、 提高业务处理效率越来越必要。1993 年丰田推行了“业务改革(BR)结构”,即在一 定的时间内,将有经验的人员战略性地安排至行政部门,更有效地利用现有人力资源处 理改革业务。这一结构至 1994 年已经扩展至除生产以外的所有部门。它能够精简支持 人员,动态地提高工作效率,在处理各个领域的业务上都十分有效。此外, 丰田还设定 了将现有的工作流程减少 30%的目标。减少工作流程后,约 20% 的人员被安排在 BR 职位上, 其余 80% 的人员自行完成精简后的流程。由此产生的剩余资源既可用于新的 或重要的任务,又可用于减少工作时间,大大提高了公司的运营效率。 丰田推进“Pro21”人力资源改革,从晋升机制、薪酬机制及培训机制等方面着手,建 立符合 21 世纪需要的人力资源系统。1996 年,公司推行了“Pro21”人力资源改革, 旨在发展能够满足 21 世纪需要的、自主的、有竞争力的人员和组织结构。公司首先采 用了“挑战方案”,使职位晋升与实际业绩而非工作年限挂钩,极大地激发了员工的工 作积极性。其次,丰田修订了薪酬制度,引入了根据年度评估结果动态改变员工薪酬的 系统,将薪酬的级别分类由曾经的“部长级、次长级、科长级”替换为更加中立的“高 级一级、高级二级、高级三级”。最后,作为“Pro21”改革的一部分,丰田于 1999 年 启动了“专业人力资源开发方案”,为每个员工选择一个核心领域开发专业技能,培养更多推动公司发展的专业人才。 6.1.4 重组销售渠道,引入雷克萨斯品牌 对销售和营销集团进行重组,成立了五个渠道运营组。随着日本汽车市场的重心从首次 购车转变为替换需求,丰田的销售重点逐渐从传统的新车销售转变为分期付款、保险、 二手车及售后服务等业务。1997 年,日本销售与营销集团进行了一次重大重组。以前 按新车、二手车等类别划分的各种销售职能,按经销商渠道进行合并,重组为渠道运营 组 1-5 号。然而,这种运营组内部存在两个部门,不利于公司向综合销售风格转变。例 如,制定销售政策的 1 号销售部门和管理丰田经销商的渠道运营部门都在第 1 渠道运营 组中平行存在。因此,为了规范每个渠道的销售政策,2000 年“日本销售三年计划” 启动的同时,丰田取消了“双部门”制度。 丰田推进“GNT”产品及销售渠道改革,市场份额得到较大提升。2003 年,丰田宣布 实施“GNT”基本改革措施。它有三个主要目标:1)将雷克萨斯品牌引入日本市场, 为 21 世纪打造新的全球优质品牌;2)将 Netz 和 Vista 合并,为拥有新价值的客户量 身定制新渠道 Netz;3)加强丰田经销商和 corolla 经销商的认证,重新评估他们的产 品阵容。为了将已经在美国确立稳固地位的雷克萨斯品牌引入日本,丰田于 2003 年成 立了雷克萨斯日本销售和营销部。在创建销售网络的过程中,丰田增加了两个新经销商, 同时给了所有现有经销商参与的机会。日本雷克萨斯渠道于 2005 年开始运营,共有 143 家经销商。此外,丰田品牌自 1980 年 Vista 渠道成立以来存在的五个渠道重组为了四 个渠道。新的 Netz 渠道主要针对年轻家庭和女性客户,口号是 “21 世纪渠道”。2004 年重组完成后,由大约 1600 家经销商组成的 Netz 销售网络重新开始推广具有独特造 型和功能的产品。“GNT”政策的实施使得丰田的日本市场份额(迷你车除外)于 2006 年首次攀升至 45%以上。 为应对日本市场正在发生的结构性变化,丰田一方面加强新产品开发,提高品牌核心竞 争力;另一方面明确新时期的发展方向,果断推进业务模式、销售渠道及人力资源等方 面的改革。这成为丰田此后能够保持较大市场份额的根本推动力。 6.2 全面推进本地化,北美业务不断扩张 6.2.1 继续扩大北美业务,销量和市场份额不断提升 丰田在北美市场加速扩张,销量和市场份额不断提升。20 世纪 90 年代,随着整体经济 的扩张,美国汽车市场稳步增长,总销量在 2000 年超过 1700 万辆。尽管 2001 年 IT 泡沫的破裂和油价的上涨导致经济下滑,市场有所收缩,但截至 2007 年,汽车年销量 一直稳定在 1600 万辆左右。这一时期,丰田采取了积极的举措,发布适合美国市场的 新车型、扩大本地生产、发展销售网络,使得销量和市场份额都有了显著增长。销量从 1991 年的 123.6 万辆扩张到 2007 年的 291.7 万辆,同时市场占有率也从 8.2%上涨到 16%。2006 年,丰田的市场份额超过了克莱斯勒,2007 年又超过了福特,居于美国市 场第二位,仅次于通用。 随着美国经济的增长,加拿大经济自 90 年代后半期以来也表现强劲。丰田在加拿大的 销量持续增长,1997 年达到 10 万辆,2002 年达到 15 万辆。旨在实现 10%市场份额的“GT-10”(全球团队强化-10)项目于 2002 年在丰田加拿大公司启动,并于 2003 年达到目标。此后丰田继续在加拿大稳步扩张,2006 年,丰田的年销量为 19 万辆,市 场份额达到 12%。  6.2.2 实施产品本地化策略,逐步调整品牌形象 直到 20 世纪 80 年代,丰田在北美的品牌形象一直集中于紧凑型和中型乘用车,如 Camry 和 Corolla,以及小型皮卡,如 Hilux。从 90 年代开始,公司一方面继续更新其 原有轿车车型,使其更加本地化;另一方面陆续推出以 SUV 为主的一系列新车型,对 品牌形象进行调整。 更新其原有轿车车型,使其更加本地化。1996 年第六代凯美瑞 Camry Gracia 推出。这是一款专为北美市场设计的轿车,之后经过改装以适应日本市场。其车身尺寸为 4760mm*1785mm*1420mm,发动机马力有 2496 cc 和 2163 cc 两种选择。这款车拥 有更高的安全性能,符合 GOA 碰撞测试标准,所有车型均配备 ABS、双 SRS 安全气 囊,所有五座车型均配备三点式安全带,另有 SRS 侧面安全气囊作为可选项。像对 Camry 一样,90 年代丰田在北美对其所有轿车车型都进行了本地化的更新换代,轿车 销量进一步上升。 丰田分四步调整品牌形象,扩充其车型系列。 1989 年,丰田迈出了进军豪华车市场的第一步,建立了 Lexus 品牌。凭借超越德国竞 争对手的性价比和高质量的客户服务,雷克萨斯赢得了美国客户的高度认可。2000 年, Lexus 品牌以 20.6 万辆的销量创下豪华车市场的最高纪录,并在 2007 年将销量进一步 扩大至 32.9 万辆。 从 20 世纪 90 年代开始,SUV、小型货车和皮卡开始受到美国消费者的欢迎,因此丰 田的第二步即全面进入这些新市场。1996 年,丰田发布了一款跨界 SUV——RAV4, 随后又在 1997 年推出了 Sienna 微型面包车。此外,公司还进入了此前被美国三大汽 车巨头垄断的大型皮卡市场,推出了专为美国市场设计的 Tundra、Tacoma 和 T100 皮 卡。丰田的轻卡销量在这一阶段大幅度上涨,轻卡与乘用车销量之比从1988年的 29.9% 提升至 2007 年的 42.6%,丰田在北美的形象已不再只是一个乘用车品牌。  进入 21 世纪,环境保护与资源节约逐渐成为时代的主题,丰田的第三步即发布 Prius 混合动力车,加强注重环保的品牌形象。此外,丰田还发布了其已有车型(如 Camry、 Lexus 品牌系列,甚至 SUV)的混合动力车版本。丰田混合动力车的年销量从 2000 年 的 5500 辆迅速增长至 2007 年的 27.7 万辆,占据该细分市场接近 40%的市场份额。 丰田转变品牌形象的第四步是在 2003 年建立面向年轻用户的 Scion 品牌。丰田将新世 纪的目标对准了“Y 世代”(1975-1989 年出生的人),这是一个此前相对缺乏渗透率的 群体。公司尝试新的广告和销售渠道,进行互联网推广,建立了 Scion.com 网站。该品 牌的第一批车型 xA 和 xB 销量稳定,2004 年推出的 tC 则专供美国市场。 总体而言,21 世纪前后,丰田一方面更新原有核心车型(如 Corolla、Camry 和 Hilux), 提高其市场份额;另一方面通过扩大产品线来调整品牌形象,推出豪华车和年轻一代的 汽车、增加轻型卡车的供给、大力推进混合动力技术。本地化产品体系的建立帮助丰田 进一步打开了北美市场,在日本市场乏力的情况下,维持了其世界级制造商的地位。 6.2.3 扩大本地生产规模,进一步提高当地采购比例 丰田在北美扩建已有生产线并建设新工厂,扩大了本地化生产的规模。80 年代后半期 开始,通过合资公司 NUMMI、丰田汽车制造公司(TMMK)和丰田加拿大汽车公司 (TMMC),丰田在北美有序开展本地生产。从 1990 年开始,美国市场的汽车需求逐 步增长。为了增加供应,丰田扩建了 TMMK 并将其改造成专用的乘用车工厂,加强了 以 Camry 为主的乘用车生产。另外,丰田先后在印第安纳州和得克萨斯州成立了 TMMI和 TMMTX 并建设了新工厂。两座工厂均主要负责丰田的新重点车型皮卡、SUV 和面 包车的生产,年产量总共可达 35 万辆。加拿大方面,TMMC 新建了北工厂,负责生产 新款 Corolla 并向美国供货。2005 年, 丰田开始在安大略省建造新工厂以应对 SUV 市 场的增长,新工厂于 2008 年开始生产 RAV4。 丰田在北美建设新的发动机工厂,进一步提高当地采购比例。90 年代,日元的持续升 值和北美全区域自由贸易的实现为丰田开展发动机的当地生产提供了必要性和可能性。1994 年,由于政府取消了部分生产部件的关税,TMMC 在加拿大建造了一座发动机工 厂,并于 1995 年开始组装 Corolla 发动机。1996 年,丰田在西弗吉尼亚成立了 TMMWV 并开始生产 ZZ 型发动机。此前,这款发动机一直由丰田在日本的下山工厂供应。1999 年 TMMWV 扩建后年产能增加到 50 万台,并开始为 Avalon 车型生产 MZ 发动机。2001 年,TMMWV 开始生产变速器,这是丰田首次在日本以外地区生产自动变速器。同年,丰田还在阿拉巴马州成立了 TMMAL,负责卡车发动机的生产。2003 年,TMMAL 开始生产用于 Tundra 皮卡的 V8 发动机,这是丰田首次在日本境外生产这款发动机。随着发动机生产的稳步扩大,丰田进一步提高了当地采购比例,全面超过了北美自由贸 易协定 62.5%的标准。  6.2.4 推进管理和研发的本地化,贴近当地市场 随着北美本地生产的扩大,丰田从 90 年代中期开始积极推进管理和研发的本地化。 1996 年,丰田在肯塔基州成立了北美丰田汽车制造公司(TMMNA),对在此之前由日 本总公司直接控制的所有制造业务部分进行本地化管理,包括生产准备、采购、制造和 分销。同年,丰田汽车北美公司(TMA)成立,承担了公共关系及市场调研职能。90 年代末,丰田任命当地人才担任北美子公司的最高职位,开始了管理人员的本地化。2001 年,之前在福特有过工作经历的 Gary Convis,作为 NUMMI 创业团队的一员,执 掌了 TMMK。2006 年,James Press 当选为 TMA 的首位美国负责人。 通过加强 Calty 设计研究公司和 TTC 的功能,丰田在开发方面推进了本地化。成果之 一是丰田于 1994 年推出的首款专为北美市场设计的车辆 Avalon。这是一款“生于美国 长于美国”的车,由 TTC 负责技术工程、Calty 负责设计。这两个本地研发基地的贡献 还包括 1996 年的新型 Camry、1998 年的第一代 Solara 和 1999 年的第二代 Avalon。2006 年推出的第二代 Tundra 的口号是“美国制造的美国卡车”。该车型的开发始于 2004 年,是一个当地主导的大型项目,涉及工程、设计和制造单位之间的合作。Calty 在 TTC 的 Ann Arbor 里设立了 Calty 设计研究中心, 双方密切合作,共同设计 Tundra 的外观和 内饰。 6.3 加快全球化步伐,因地制宜开展海外业务 6.3.1 完善本地生产与销售,欧洲业绩迅速提升 进入 21 世纪,丰田在欧洲的销量和市场份额迅速提升。20 世纪 90 年代,由于海湾战 争、前南斯拉夫战争和欧洲货币危机,欧洲经济变得低迷,汽车市场迅速萎缩。1993 年欧洲新车销量下降到 1460 万辆,西欧核心市场下降到 1250 万辆,为 20 年来的最低 水平。日本汽车在欧洲的销售在 1999 年以前存在自愿出口的限制,90 年代中期又一度 受到日元升值影响,因此增长缓慢。尽管如此,丰田努力优化产品,完善本地生产和销 售系统,于 1998 年超越日产成为欧洲市场最畅销的日本汽车品牌。进入 21 世纪,由 于以俄罗斯市场为代表的东欧市场迅速崛起,欧洲市场整体销量开始回升,在 2007 年 达到了 2240 万辆。丰田销量和市场份额持续增长,到 2007 年销量已经接近 100 万辆, 市场占有率达 5.7%。  丰田在欧洲多国成立制造公司,全面开展本地生产。20 世纪 90 年代前后,为了应对 80 年代末以来实施的自愿出口限制和日元的升值,丰田在美国经验的基础上,开始在 欧洲开展当地生产。1989 年,丰田开始与大众汽车合作, 在西德生产 hilux。1992 年, 丰田在英国建造了欧洲的第一个生产基地 TMUK,90 年代末,该工厂产能扩张至 20 万辆,发动机产量也增加到 20 万台。1998 年,在法国政府的邀请下,丰田成立了法国 丰田汽车制造公司(TMMF),主要负责 Yaris 的生产。它一方面靠近 Yaris 的主要市场 南欧,另一方面在采购方面有其优点。2000 年,丰田将其在土耳其的一家合资企业转 化为丰田汽车制造土耳其公司 (TMMT)。该工厂拥有丰田海外生产基地中最好的制造 质量,作为欧洲市场的供应基地占据了关键地位。1998 年货币危机后,俄罗斯经济实 现了稳健增长,丰田汽车的销量提高,达到了与五个主要西欧国家相同的水平。考虑到 俄罗斯政府可能提高整车的进口税,降低零部件的关税,丰田开始着手俄罗斯的当地生 产。2005 年,丰田汽车制造俄罗斯公司(TMMR) 成立,2007 年底开始在当地生产 凯美瑞,年产 5 万辆。 丰田逐步完善销售系统,建立起更为完整的管理架构。这一时期,丰田在欧洲市场的销 售总部丰田汽车销售欧洲公司 (TMME) 一直致力于加强销售。90 年代,TMME 通 过参股或增加股权持有,将西欧国家的主要经销商纳入子公司,并在中欧和东欧建立了 一些经销商。从 2001 年起,TMME 直接在各个国家开设了零部件仓库和综合零部件物 流基地,使经销商摆脱了零部件运营,能专注于营销活动。为了应对 2000 年开始汽车 市场从中欧向东欧和前苏联扩张的情况,TMME 于 2001 年和 2004 年先后在俄罗斯和 乌克兰建立了经销商。波兰和捷克的经销商成为了全资子公司。随着整个欧洲生产基地 的增加,丰田汽车欧洲 NV/SA(TME)于 2002 年成立。它除了是 TMME 和 TMEM 的 控股公司,还被赋予了管理规划、公共关系、法律事务和环境对策有关的职能。TMME 定位为一个销售公司,TMEM 是一个研发和制造公司,TME 是一个管理公司,由此明 确了每个公司的作用和责任。 丰田将其为日本和美国市场开发的产品加以修改,引入欧洲市场。TMUK生产的Avensis (前身为 Carinae)在 2003 年重新设计时,被开发成了专门针对欧洲的模型。此外, 丰田对其日本车型 Vitz 进行了针对欧洲市场的优化,于 1999 年以 Yaris 之名发行。这 款小型汽车在技术、安全、操作和环保方面均具有充分的竞争力,可以与来自日本和欧 洲的竞争对手抗衡。此外,公司还在当地进行了积极的营销,使 Yaris 的销量大大超出 了预期。1999 年,Yaris 被评为“2000 年欧洲年度汽车” ,成为第一款在欧洲获奖的丰 田汽车。相比之下, 当雷克萨斯于 1990 年进入欧洲市场时,由于高档轿车市场销量下 降、柴油动力无法适应市场等原因,销售情况并不乐观。作为应对,品牌于 2005-2007 年实施了“雷克萨斯挑战计划”,内容包括:加强销售网络、提高品牌认知度和提高客 户满意度。计划实施后,雷克萨斯的品牌认知度从2004年的3% 跃升至2006年的6%, 销量从 2005 年的 2.3 万辆飙升至 2006 年的 4 万辆。  6.3.2 启动 IMV 项目,建设亚洲出口基地 1997 年泰铢暴跌引发的亚洲货币危机迅速扩散,各国经济开始萎缩,东盟成员国汽车 市场大幅下滑。进入 21 世纪,各国经济逐渐复苏,泰国、印度尼西亚、马来西亚和菲 律宾的总需求在 2002 年达到 168 万辆,超过了危机前 144 万辆的峰值。这一阶段,丰 田加快开发和推出符合亚洲人口味的乘用车,并加大了包括泛亚促销活动在内的销售推 广力度,在亚洲各国都实现了不同程度的发展。 丰田全面推进亚太业务,因地制宜制定发展策略。在台湾,迈入成熟期的市场持续下行, 然而丰田汽车的销量依然强劲,市场份额不断提高。在印度,丰田与基洛斯卡集团合资 成立了丰田基洛斯卡汽车公司,并开始在当地生产。随着经济的快速发展,印度汽车市 场壮大,丰田在印度的销量不断提高。在越南,丰田成立了丰田汽车越南公司,负责组 织当地生产并发展销售网络。此后,丰田的销量和市场份额不断提升,自 1998 年起一 直保持着第一的位置。在韩国,日本汽车进口禁令取消后,丰田成立了丰田汽车韩国公 司作为总进口商和销售代理。先是雷克萨斯品牌受到广泛欢迎,随后又开始了丰田品牌 在当地的销售。在澳大利亚,由于 1985 年澳元急剧贬值,丰田汽车的销售疲软,直到 20 世纪末才恢复到之前的水平。此后,由于经济的增长和关税的降低,丰田的澳洲销 量稳步增长。 丰田启动 IMV 项目,扩大亚太地区生产规模,确立其出口基地的地位。1997 年的货币危机使亚洲国家的生产遭受了暂时的挫折,但同时也提供了扩大区域内互惠供应体系的 机会。2002 年,丰田启动了 IMV 项目。该项目是一个互惠供应系统,旨在实现 100% 的本地采购,覆盖的车型包括三种类型的皮卡、小型货车和基于共同平台的 SUV。通 过这一项目,丰田在全球范围内建立了更高效的供应体系,能够在更短的时间内以更实 惠的价格向世界各地的客户供货。 在泰国,1996 年 TMT 建立了 Gateway 工厂并将其专门用于乘用车生产,而此前的 Samrong 工厂则转而生产商用车。丰田首先在新工厂生产了其专为亚洲市场设计的第 一款汽车 Soluna,但这款车因推出时间恰逢货币危机,销量不尽人意。此后,丰田又 在泰国陆续生产了 Corolla Altis,Camry Hybrid 以及 Prius 等车型。90 年代后半期开 始,泰国的生产和出口逐渐扩大。TMT 在 2010 年的累计产量达到了 500 万辆,其中 IMV 的累计出口量达到了 100 万辆,使得 TMT 成为丰田全球框架内的关键参与者。在 印尼,丰田新建了 Karawang 工厂并于 1998 年投产。2003 年,为了使印尼成为 IMV 车型的主要供应基地,丰田阿斯特拉汽车公司(TAM)将销售职能剥离,更名为印度尼 西亚丰田制造公司(TMMIN),负责制造业务。2004 年,该公司开始生产小型面包车 Kijang Innova 和 Avanza。在菲律宾,丰田汽车菲律宾公司(TMP)建造圣罗莎工厂, 作为专门的乘用车工厂。2003 年,基于最新修订的税务规定,丰田将菲律宾的生产集 中在两个系列 Vios 和 Innova 上,其他车型则从泰国进口。总部位于菲律宾的零部件生 产商 TAP 被定位为 IMV 项目汽车变速箱的供应基地。2006 年 TAP 共生产变速箱 18 万台,其中 17 万台出口到包括泰国和印度尼西亚在内的 10 个国家和地区。在马来西 亚,丰田从 2005 年开始将 Avanza 的生产外包给当地公司 Perodua 和 ASSB。同年丰 田成立了丰田汽车车身马来西亚公司(TABM),并于 2006 年开始为 IMV 小型货车和 U-IMV 车辆生产保险杠、仪表盘等零部件。在印度,TKM 在班加罗尔的工厂陆续进行 了 Qualis、 Corolla 和 Innova 的生产。2002 年,丰田与科罗斯卡合资建立了零部件制 造公司 TKAP,开始生产和出口 IMV 变速箱。在澳大利亚,丰田与通用的合资企业 UAAI 于 1992 年开始建设新的阿尔托纳工厂。新工厂于 1994 年开始生产 Corolla、Camry 等车型,年产量可达10万辆。1996年,UAAI被解散,丰田汽车澳大利亚有限公司(TMCA) 重新成为一家由丰田汽车澳大利亚销售公司全资拥有的子公司。TMCA 加强了出口,开 始向中东出口 Camry,2007 年出口总量超过 10 万辆。 全面加强亚洲生产、销售和研发系统。90 年代后半期开始,全球化进程迅速推进,生 产领域的人力资源开发成为一项紧迫任务。为了应对这些发展问题,TMC 在丰田市的 元町工厂建立了全球生产中心(GPC)并在全球主要地区建立了分支机构。其中由在泰国丰田汽车公司(TMT)内建立的亚太全球生产中心(AP-GPC)负责进行全亚洲的员 工培训。2001 年,丰田成立丰田汽车亚太有限公司(TMAP),负责提供销售、市场营 销和售后服务方面的支持,以及对各国经销商的培训和进出口业务。在研发领域,丰田 亚太技术中心有限公司(泰国)(TTCAP-TH)于 2003 年成立,是继美国和欧洲之后丰 田在海外的第三个研发基地。它建立了符合当地需求的开发体系,设计了反映亚洲市场 偏好的车身和独特规格。2007 年,TMAP-TH 与 TTCAP-TH 合并成立丰田汽车亚太工 程制造有限公司(TMAP- EM)。新公司负责整合从开发到生产、采购和物流的所有亚 洲业务,加强子公司的生产,并支持进一步本地化。 |

【本文地址】