中金 · 可转债 |

您所在的位置:网站首页 › 中金可转债分析报告在哪里看 › 中金 · 可转债 |

中金 · 可转债

|

资料来源:Wind,中金公司研究部 但按照我们对于风格监控的标准,由于价值领先成长的极限水平(40日)也就在15%左右,而结合近期的技术走势来看,未来一两个月的维度下,我们认为成长类品种的空间更大一些。而从技术上理解,价值型标的可以在半年末时间前后再行关注,尤其是一些底仓型标的的绝对价格。 图表3:国证价值指数

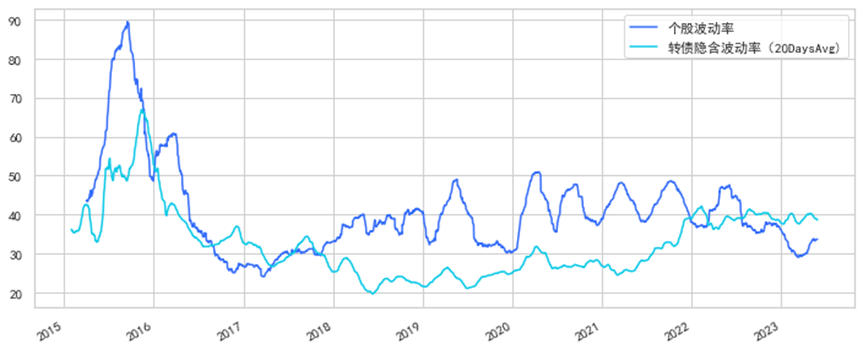

资料来源:Wind,中金公司研究部 但这并非投资者个券不佳的首要原因:似乎波动率不足才是。实际上从去年下半年开始,个股波动率已经有所下降,而今年更比去年下了一个台阶——对其它投资者而言可能并不关键,但这让转债的看涨期权属性难以发挥。特别是,当前转债平均隐含波动率不低,如果再缺少正股的真实波动来填补的话,转债不易找到真正“进可攻退可守”的特性。反而低价属性的底仓品种,一方面得益于债市的超预期发挥,一方面也更与价值风格契合,这几个月而言显得难以超越。 图表4:隐含波动率与个股波动率对比(单位:%)

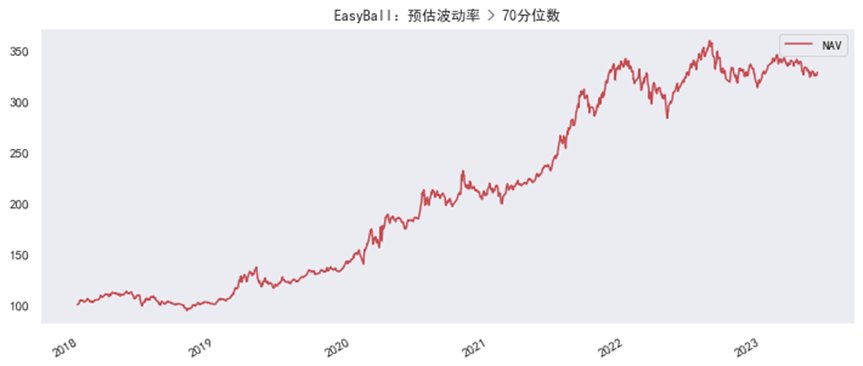

资料来源:Wind,中金公司研究部 针对这个问题的解决方式是,由于波动均值下降,那么如果希望寻找进攻性,则需要在择券时进一步精修波动率的预估效果,真正分离出在未来一段时间(通常是2~3个月)弹性突出的品种。一种推荐的方式是用以下因子作为X变量:1)历史波动率及历史涨跌幅(参考窗口可以使用斐波那契数列,即21、34、55、89、144、233、377);2)过去10、60、250日换手率;3)正股市值大小;4)持有正股的机构数目。而目标变量我们选择未来40日的年化波动率。 由于不同类型、情况的公司,预计未来波动率的模式有别,既可以采取1、2层的神经网络学习,也可以用XGBoost学习,其中后者在实现上更加简洁,训练方式如下: 图表5:依据XGBoost模型预测波动的代码 deftrain(X, y): # 划分训练集和测试集 X_train, X_test, y_train, y_test = train_test_split(X, y, test_size= 0. 2, random_state= 42) # 实例化xgboost模型 model = xgb.XGBRegressor(objective= 'reg:squarederror',max_depth= 3, learning_rate= 0. 07, n_estimators= 150) # 训练模型 model.fit(X_train, y_train) y_pred = model.predict(X_test) y_pred_train = model.predict(X_train) # 计算均方误差(MSE) mse_train = mean_squared_error(y_train, y_pred_train) mse_test = mean_squared_error(y_test, y_pred) # 显示效果 print(f 'MSE TRAIN{mse_train:.2f}, MSE TEST{mse_test:.2f}') pd.DataFrame({ "YH":y_pred_train, "Y":y_train}).plot.scatter(x= "YH", y= "Y", title= "训练集") pd.DataFrame({ "YH":y_pred, "Y":y_test}).plot.scatter(x= "YH", y= "Y", title= "测试集") returnmodel 资料来源:Wind,中金公司研究部 利用这样的预估模型,配合EasyBall作为前置筛选,可以得到更容易破解这类环境的进攻性策略。此外,如果加上换手率的筛选(剔除高换手率),效果会有所提升,此处不赘述。 图表6:依据预测波动率的组合

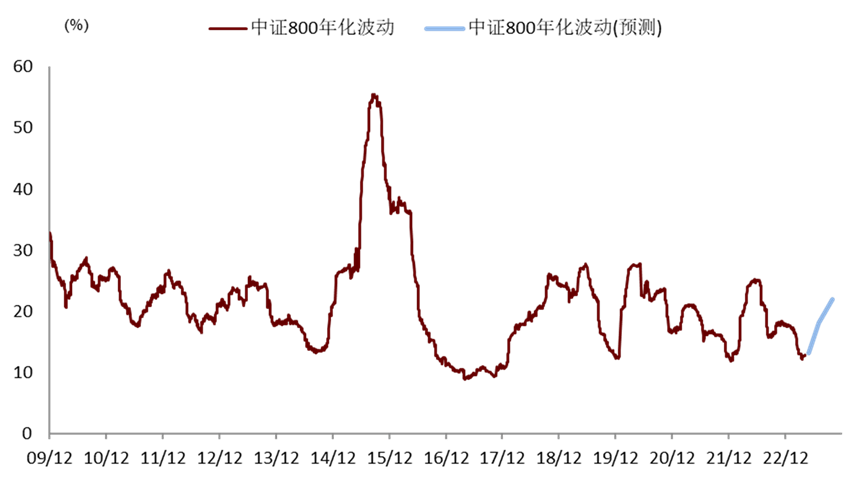

资料来源:Wind,中金公司研究部 当然,另一种破解的方式则更为直接:低波动的环境是否能够自行终结?根据我们在 《能否走出“低波动”的回响?》 中的分析,基于以LSTM为核心算法的模型,我们认为,波动率将在23Q2后逐步得到改善。而投资者择券体验,我们认为也或有所改善。 图表7:基于模型的波动率修复预测

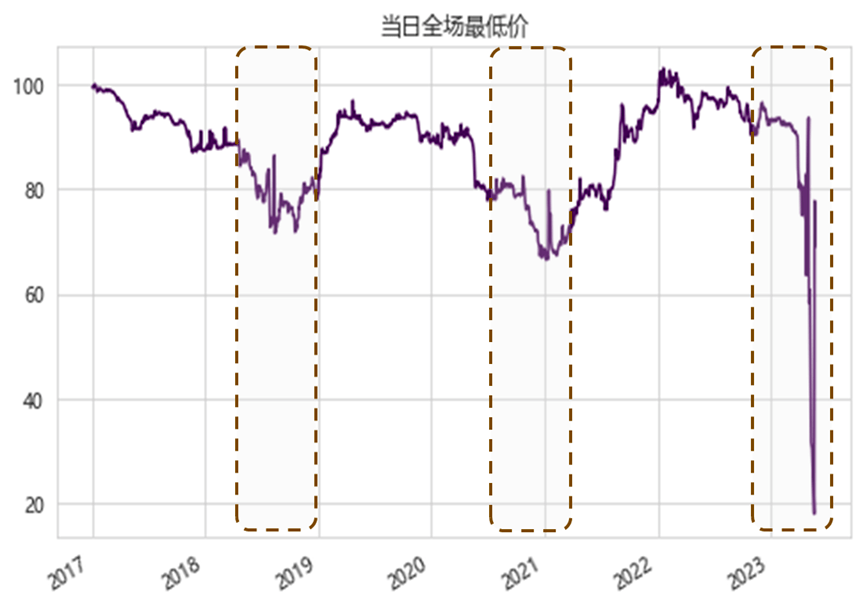

资料来源:Wind,中金公司研究部(摘自《能否走出“低波动”的回响?》) 难点二:退市余波 尽管我们已经进行过讨论,但毕竟在这个季度,转债退市成为了事实——如果不算此前辉丰转债单独退市(正股未退)。为避免过于繁重的逻辑讨论,我们只关注数据层面的变化: 1、显然,退市的出现拉低了转债的“底价”,但这样的情况,似乎是周期性的,而非特殊性的事件。 图表8:转债每日的全场最低价(单位:元)

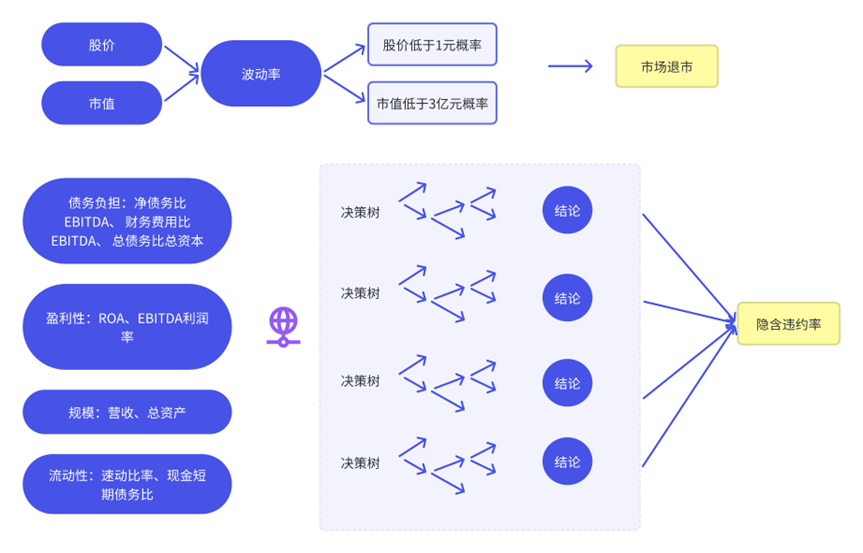

资料来源:Wind,中金公司研究部 2、历史经验是,出现以债市为源头的风险时(利率或信用),转债市场遭受情绪冲击,都应作为 机会来理解,我们认为这一次也并不例外。仅仅需要注意的是,一些品种可能更易受到牵连或者确实存在退市可能性(需要注意,2023年正好是2017年的6年后,2017年是转债大扩容的开始,因而从此开始确实会有更多转债进入到期阶段),因而仅需对个券的退市风险建模,排除少量品种即可。对应的方法我们在 前周周报 中有介绍。 图表9:市场退市以及隐含违约率的建模

资料来源:Wind,中金公司研究部 3、即便考虑到退市风险,今年到目前为止低价、偏防御类策略的效果仍然不错。如果市场整体波动率依然不能回暖,这类策略(尤其通过上述模型的剔除高风险券后)仍值得作为底仓考虑。 图表10:防御类策略表现情况

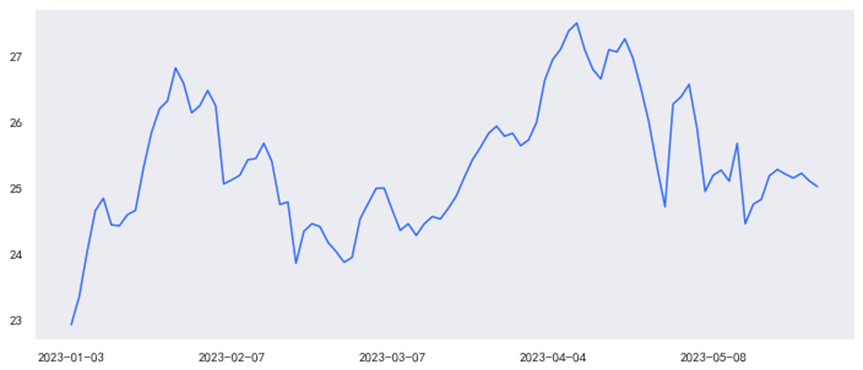

资料来源:Wind,中金公司研究部 焦点三:择时,是择券的代偿 年初到5月底转债指数有2.28%的回报,但这个数字在1月底是4.23%。虽然中途历经不少波动曲折,板块轮动速率不减,但相比于一月兑现的部分来说,都是细枝末节。而一月的回报则又是来自一个相对乏味的部分:去年12月底出现了估值低点,1月则显著回升。甚至转债仍未逃出:百元溢价率达27%则要遭受亏损的束缚。 图表11:2023年以来百元溢价率(单位:%)

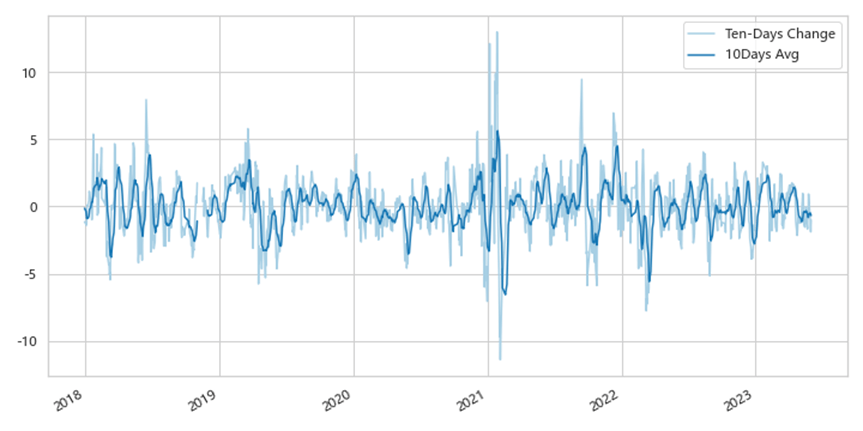

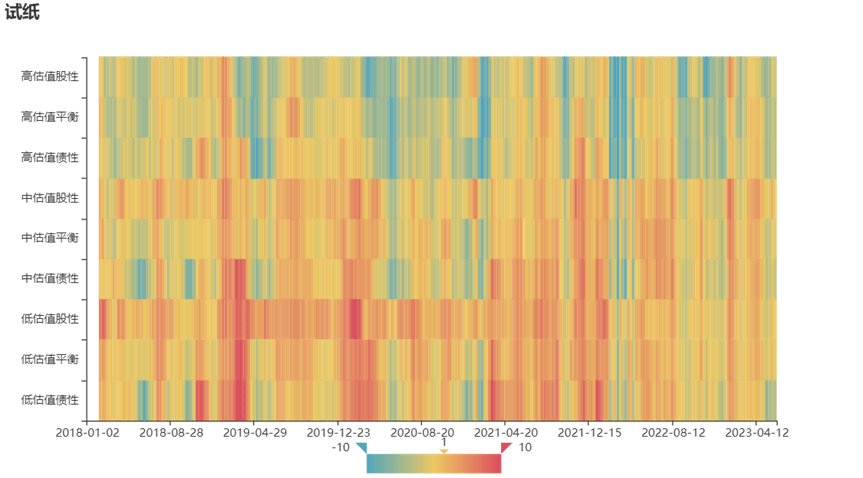

资料来源:Wind,中金公司研究部 事实上在这一年,投资者普遍认为“至少比去年容易”的这一年,交易上的要求反而在提高。一部分是由于估值波动空间狭窄,投资者自然会看到“高抛低吸”的区间感。更重要的是,择券普遍收获不佳,提升波动交易的积极性,实则是一种“代偿”。我们暂不容易预料这样的情况需要持续多久,而择时上我们仍建议参考过去多年以来的标准: 估值试纸探测低点、跟踪弱势品种探测高点。 图表12:弱势品种十日债底提升

资料来源:Wind,中金公司研究部 图表13:转债估值试纸

资料来源:Wind,中金公司研究部 小结: 1、由于情绪已经逐渐趋冷,即便市场上开始酝酿出更多“悲观”的理由,我们仍遵循客观数据,对后市看法偏积极; 2、波动率已经在上半年降至历史低值,量化模型预期其将逐步回暖,缓解投资者的择券难题。但若市场波动率仍保持低位,我们建议投资者主动对波动性进行建模和筛选,以保障进攻策略的盈亏比; 3、价值与成长的选择上,我们建议投资者近期偏向小盘成长,其中关注价值型底仓的投资者可等待半年末的时点; 4、退市并非新的风险点,仍可将情绪冲击作为机会点来考虑。 此外,我们也在此更新本月的十大转债。5月份我们的十大转债得到了比较好的盈亏比,绝对和相对回报分别为1.1%和2.7%。鉴于我们认为股市情绪基本见底,我们可稍调高进攻性品种的占比,最终包括:重银转债(作为底仓中性价比较高的选择)、道氏转02(次新券、低价但高弹性)、百畅(次新券,高弹性)、G三峡EB2(底仓品种,同时正股形态尚可)、多伦(低价,趋势有望延续反转态势)、中辰(价格适中,估值低,博弈反转)、康医(上期选择)、艾迪(上期选择)、宏丰(适中价格,博弈弹性)、海能(定位较低的次新券)。 文章来源 本文摘自:2023年6月2日已经发布的《弹性、余波和代偿:转债下半年展望及6月十大转债》 Legal Disclaimer 法律声明 特别提示 中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。 一般声明 本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |