宇信科技:一家中规中矩的银行科技和外包公司! 1. 公司情况:公司成立于1999年,2007年纳斯达克上市,2012年私有化,2018年 创业板 上市,是国内规模最大... |

您所在的位置:网站首页 › 中宇集团怎么样 › 宇信科技:一家中规中矩的银行科技和外包公司! 1. 公司情况:公司成立于1999年,2007年纳斯达克上市,2012年私有化,2018年 创业板 上市,是国内规模最大... |

宇信科技:一家中规中矩的银行科技和外包公司! 1. 公司情况:公司成立于1999年,2007年纳斯达克上市,2012年私有化,2018年 创业板 上市,是国内规模最大...

|

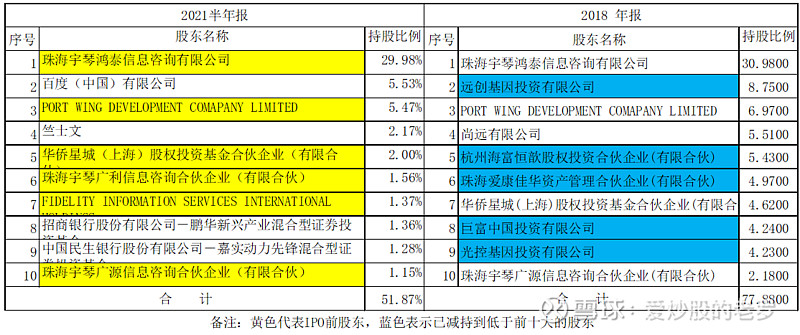

来源:雪球App,作者: 爱炒股的老罗,(https://xueqiu.com/7754649456/196522257) 1. 公司情况:公司成立于1999年,2007年纳斯达克上市,2012年私有化,2018年创业板上市,是国内规模最大的金融科技解决方案市场的领军者之一。公司主营业务包括软件开发及服务、系统集成销售及服务、创新运营服务和其他主营业务四大类。 2. 下游客户:据2020年报,公司已经为中国人民银行、三大政策性银行、六大国有商业银行、12家股份制银行以及100多家区域性商业银行和农村信用社以及十余家外资银行提供了相关产品和服务;同时也为包括十多家消费金融公司、汽车金融公司、金控公司、财务公司在内的非银机构提供了多样化的产品和解决方案。 3. 核心业务:(1)软件开发及服务,其中开发主要是定制开发,服务则主要是人力外包。2014年-2018年期间,人力外包占比60%,定制开发占比40%,2019年后未做细分披露。公司定制开发产品包括网络银行、信贷管理、商业智能、风险管理等多个细分解决方案领域,公司在已有自主研发的软件产品的基础上,根据客户的个性化需求,以自主软件为核心基础,对软件进行二次开发。(2)系统集成销售及服务;(3)创新运营业务,开展了宇信金融云、网贷运营、智慧网点运营、风控运营和场景金融运营等创新业务,2020年创新运营业务收入1.1亿,较2019年增长47.5%。 4. 行业情况:公司属于金融科技概念股,受政策支持。据赛迪2018年的预测,2019-2023年中国银行业IT解决方案市场规模年均复合增长率为21.6%,到2023年市场规模将达到671亿。2020年工、农、中、建、邮储、招行科技投入分别是238亿、183亿、167亿、221亿、90亿和120亿,分别较2019年增长45%、43%、43%、25%、10%和28%,六家平均增长率为34%。 5. 进入壁垒:金融业务专业性较强,行业KNOW-HOW比计算机本身技术更重要,因此入行越久越深,往往越了解客户需求,同时也更容易与客户建立良好的合作关系和信任度,行业隐形门槛较高。 6. 竞争格局:据IDC统计,2018年中国银行IT解决方案总规模420亿,前四名分别为文思海辉(4.9%)、宇信科技(4.8%)、神州信息(3.2%)、长亮科技(2.5%),市场高度分散,竞争对手较多。 7. 收入结构:2020年从下游行业结构来看,银行占比90%、非银金融8%;从产品形态结构来看,软件开发及服务75%(毛利率40%)、系统集成20%(毛利率9%)、创新运营业务4%(毛利率77%)。 8. 资产负债表:截止2020年末,总资产40.5亿,其中货币资金+交易性金融资产13.6亿,存货8.8亿,应收票据+账款+融资8.3亿,预付0.6亿,合同资产0.6亿,其他权益投资1.7亿(丝路控股1.1亿),长期股权投资4.9亿(湖北消费金融1.9亿、晋商消费金融1.5亿、珠海宇诚信1亿),固定资产0.9亿,商誉0.1亿;总负债17亿,其中短期借款1.7亿,应付账款+票据3亿,合同负债3.6亿,应付职工薪酬3.5亿,其他应付2.6亿(股票激励回购义务2.4亿)。 9. 利润和现金流量表:公司2020年收入29.9亿(+12%),营业成本19.3亿(+12%),销售费用1.4亿(+15%),管理费用2.5亿(+9%),研发费用3.1亿(+14%),投资净收益1.57亿(+605%),归母净利润为4.5亿(+65%,扣非为+12%,当年有处置子公司产生的重估性收益),经营性现金流净额3.6亿(+100%)。 10. 财务分析:截止2020年,过去3年收入和扣非净利润CAGR分别为22%和26%,销售毛利率35%,净利率15%,研发费用3.1亿,占营收比例11%,过去3年平均加权ROE17%,资产负债率37%。 11. 股权结构:宇琴鸿泰持股35%(实控人洪卫东全资,已质押股比为53%),百度持股5.5%,PORT WING(中文名:茗峰开发,董秘戴士平+配偶27%→Yucheng100%→茗峰开发)持股5.5%;竺士文2.2%(新进自然人股东)、华侨星城2%(华侨银行)、宇琴广利1.6%(执行合伙人:前监事陈京蓉,高管持股平台,王燕梅持有33%,监事会主席任利京持有11%,副总经理郑春24%)、FIS1.37%(纽交所上市,金融科技龙头,市值800亿美金)、鹏华基金1.4%、嘉实基金1.3%,宇琴广源1.2%(执行合伙人:前董事王燕梅,前监事会主席任利京持有5.6%,副总经理郑春持有8.5%,前副总经理陈峰、鲁军和梁强分别持有8.5%、8.5%和7.6%,王燕梅4.2%)。

12. 管理团队:实控人洪卫东1990年清华本科毕业,97-99年曾担任高伟达总经理,董秘戴士平宾夕法尼亚大学硕士毕业,2007-2009担任博彦科技副总兼首席财务官,其他高管团队大部分都是国内外名校毕业。 13. 议价能力:公司对上游有较强议价能力,对下游议价能力较弱。 14. 成长逻辑:(1)银行科技投入↑→公司营收和利润↑;(2)公司做国有大行项目→模块化和产品化→卖给其他银行;(3)主流银行→小行+非银行金融机构;(4)国内→海外; 15. 业绩关键因素:国内银行业IT投入,尤其是国有6大行的IT投入(占全行业45%),是决定公司业绩的关键因素。金融科技各大行都在喊,这几年也的确投入很多,但2020年工农中三大行增速都超40%,平均34%,貌似不可持续,未来是否能维持高增速投入难以判断,银行年报并不披露下一年度IT资本开支计划。 16. 竞争优势:(1)深耕20年,行业内排名靠前,综合实力较强;(2)口碑和客户资源优势;(3)技术和团队优势。 17. 主要买点:(1)科技赋能和助力金融是大趋势,行业景气,国有六大行2020年科技投入平均增速35%;(2)公司综合实力较强;(3)公司客户覆盖度高;(4)行业隐形门槛较高;(5)高管团队普遍持股,激励较充分;(6)团队和股东优秀;(7)IPO前前十大股东中财务投资者,大部分都已经减持完毕,小非减持压力不大;(8)美国上市,私有化退市,引入战投,并购多家业内公司,引入百度,董秘本身就是投行出身的,擅长资本运作。 18. 主要卖点:(1)永远的配角,主流大行都成立了科技公司,资金和人才实力雄厚,只有边缘业务才会交给宇信外包或定制;(2)竞争格局差,对银行议价能力弱;(3)下游客户集中在银行业;从历史上看,2015-2017年银行业IT投资增速较低,同期宇信科技营收也只有个位数增长;(4)2021年11月实控人股份将解禁,鉴于其当前质押率为53%,有减持风险。(5)除股票激励是明牌外,管理层在IPO前就通过多层嵌套,间接持有公司股份,管理层减持既不公告,也不在定期报告中披露,信息不透明。 19. 券商观点:(1)中信证券,2021.8.23,预测2021-2023年EPS为0.73/0.98/1.25元,给予2021年40倍PE,对应目标价29元。(2)国元证券,2021.8.23,预测2021-2023年EPS为0.75/0.98/1.18元,给予2021年40倍PE,对应目标价30元。 20. 投资建议:建议待解禁后观察,超跌才买入。 |

【本文地址】

今日新闻 |

推荐新闻 |