酒店行业报告:从规模化到品质化,中国酒店行业或进入发展新阶段 报告出品方: 东吴证券 以下为报告原文节选 |

您所在的位置:网站首页 › 中国酒店行业市场规模 › 酒店行业报告:从规模化到品质化,中国酒店行业或进入发展新阶段 报告出品方: 东吴证券 以下为报告原文节选 |

酒店行业报告:从规模化到品质化,中国酒店行业或进入发展新阶段 报告出品方: 东吴证券 以下为报告原文节选

|

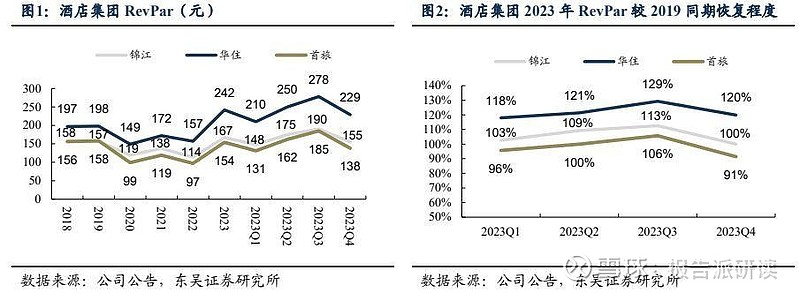

来源:雪球App,作者: 报告派研读,(https://xueqiu.com/6695901611/289359213)  报告出品方:东吴证券 以下为报告原文节选 ------ 1. 2023 年以来行业 RevPar 走向复盘 1.1. 2023 年酒店龙头集团运营数据复盘:价格驱动 RevPar 超疫情前 锦江酒店、华住集团、首旅酒店三大龙头 2023 年房量口径市占率约为 19%,且财务、业务数据完整,对品牌酒店连锁市场的情况认知有指标意义。在此我们对酒店龙头集团 2023 财年的运营数据进行复盘来对行业情况进行概括。品牌议价权及结构优化共同带动 RevPar 超预期抬升。居民出行恢复带动酒店行业维持高景气,2023Q2 三大酒店集团 RevPar 均超疫情前,Q3 趋势延续,Q4 恢复程度有所回落。2023 年全年锦江/华住/首旅的综合 RevPar 为 167/242/154 元,分别恢复至 2019年同期的 106%/123%/97%。

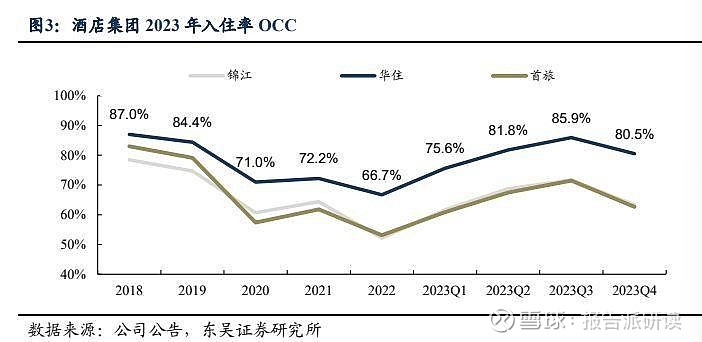

2023 酒店集团入住率显著修复,华住 OCC 表现优于同行业。2019 年锦江/华住/首旅平均入住率分别为 74.7%/84.4%/79.1%。疫情期间入住率普遍大幅下滑,OCC 水平体现经营韧性,华住 OCC 领先程度拉大。“乙类乙管”后居民出行意愿显著恢复,带动酒店入住率提升,2023 年全年锦江/华住/首旅的平均 OCC 为 66.4%/81.1%/65.7%,分别恢复至 2019 年同期的 89%/96%/83%。

2023 年各公司 ADR 均超越疫情前,反映疫情期间行业产能出清后的整体议价能力提升。2017-2019 年中高端转型驱动酒店龙头 ADR 持续上涨;疫情期间 ADR 有所波动,但 2021 年 ADR 已基本恢复甚至超越 2019 年同期水平。2023 年以来,酒店需求大幅修复,前置供给长期降速,短期供给恢复需要时间,酒店周期中供需剪刀差拉大,带动 ADR大幅上涨,2023 全年锦江/华住/首旅的平均 ADR 为 252/299/235 元,分别提高到 2019年同期的 120%/128%/118%,涨价幅度上华住>首旅>锦江。

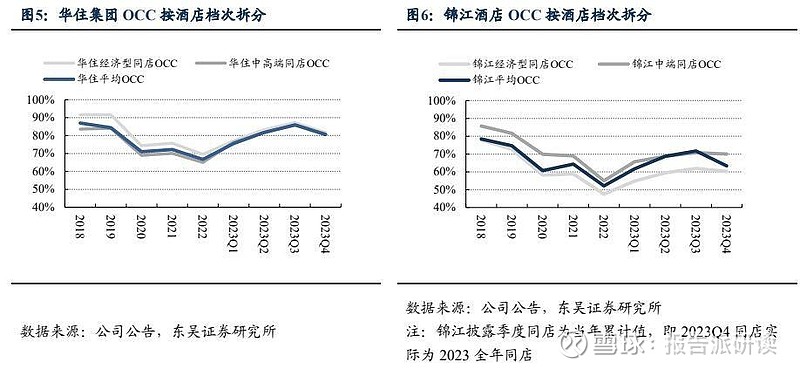

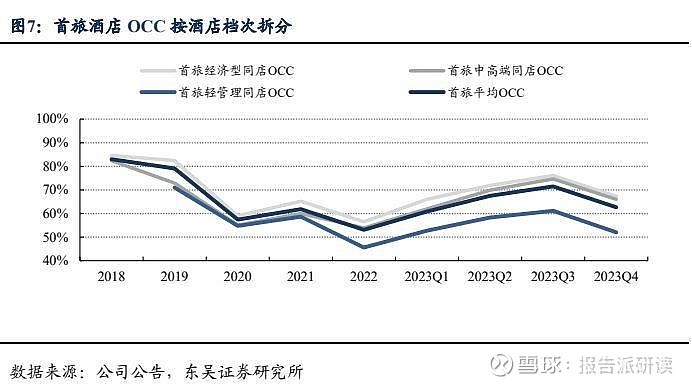

拆分档次看量价特征,经济型和中高端表现分化体现集团主力扩张品牌势能。1) 主力扩张品牌/品类的 OCC 高于酒店集团平均,是酒店集团平均 OCC 相对行业走强的结构化动力。维也纳之于锦江、汉庭和全季之于华住、如家之于首旅,主力品牌们的 OCC 均显著高于集团体系内均值。各酒店集团并不披露单品牌 OCC,但他们的主力品牌均能够占到本档次下至少一半的间夜量,因而在此对三大集团内不同档次酒店的入住率进行内部比较以说明。 华住的汉庭、全季分别处于经济型、中高端分类中,汉庭及全季均为过去几年持续扩张的主力品牌,势能都比较强,呈现出经济型及中高端的 OCC 逐步收敛。锦江的维也纳处于中端酒店分类中,因而锦江呈现中端 OCC 长期高于经济型的情况,随着中端房量占比的持续提升(从 2018 年的 41%到 2023 的 67%),锦江平均 OCC与中端酒店的 OCC 差距逐渐缩小(2018 年差异为 7.3 个百分点,到 2023 年仅差 3.6 个百分点)。首旅的如家品牌主要处于经济型分类,但也有如家精选/商旅的 1000 家级别的门店在中高端酒店,因而呈现出经济型、中高端 OCC 均高于平均 OCC,而轻管理模式的 OCC仅有经济型 OCC 的 80-90%。

2) 入住率高的酒店品牌具备更强议价权,同时酒店集团产品结构升级对平均房价形成进一步的拉动效应。同档次定位下的不同酒店品牌的房价差异体现了品牌议价权。若将酒店集团横向比较,平均房价可比意义其实并不那么高,原因是酒店集团产品结构千差万别,如亚朵定位高端连锁酒店,拿亚朵集团的平均房价与主打经济型的酒店集团去比其实并不合理。但考虑三大酒店从经济型到中高端布局相对全面,我们将三大酒店的经济型和中高端产品均价进行对比,会发现,入住率高的酒店在同时期、同档次内产出更高的房价结果,这与供需逻辑常识相符。当然由于锦江体系内有限服务型酒店仅有经济型和中端,缺乏高档定位酒店,因而横向比较 ADR 参考意义较小。

拆分直营、加盟看量价特征,入住率趋近体现品牌赋能,平均房价与加盟 ADR 基本一致。核心品牌、会员体系赋能,同集团直营、加盟酒店入住率趋近。平均房价基本与加盟店 ADR 保持一致,酒店集团扩张轻资产化,截至 2023Q4 末,锦江/华住/首旅大陆部分加盟酒店房量占比分别为 94%/90%/84%;各集团内部直营、加盟房价差异体现产品结构差异,华住、首旅直营店 ADR 高于加盟店,或因为直营店中高端占比较高、疫情以来直营店持续升级改造,锦江直营同店 ADR 低于加盟同店,随着直营店加速改造,差距逐渐缩小。

2023 年单房收入 RevPar 超预期为价格驱动,入住率仍有较大修复空间。RevPar=OCC*ADR,在此我们不再赘述不同档次酒店 RevPar 的表现分化,仅复盘疫情至今 OCC 和 ADR 恢复程度变化。2022 年底“乙类乙管”后,酒店 OCC 及 ADR 均快速修复,但两指标恢复程度有较大区别,房价方面迅速恢复至较 2019 年 20%增长以上,入住率却仍有缺口。到 2023 年 Q3,锦江/华住/首旅 ADR 分别恢复至 2019 年同期的118%/137%/128%,但 OCC 仅分别恢复至 2019 年同期的 94%/99%/89%,较疫情前有1~11%不等的缺口。我们认为当前的锦江、首旅不到 70%的入住率,较疫情前的 80~86%入住率仍有较大空间,当前酒店行业仍处于走向景气的过程之中。

1.2. 2024 年 Q1 酒店行业 RevPar 情况 春节后 RevPar 同比降幅逐步收窄,奢华型率先转正。2024 年 1 月由于去年同比低基数和长途出行景气度较高,RevPar 同比显著增长,第一个峰值(1 月 7 日-20 日)主要因为入住率低基数下同比大幅增长驱动,第二个峰值(2 月 11 日-17 日)主要因为春节房价增长支撑。春节后由于高基数和淡季更淡的特征,RevPar 同比下滑,但降幅逐渐收窄。分档次来看,3 月最后一周(3 月 24 日-30 日)奢华/中高端/经济型/品牌集团 RevPar同比分别+1.6%/-1.1%/-3.0%/-1.0%。品牌集团酒店主要为中高端和经济型,RevPar 介于二者之间,由于品牌优势及结构升级,同比增速表现优于二者。

ADR 同比增速表现仍优于 OCC,品牌集团量先于价转正。2024 年 1 月,由于去年低基数,OCC 同比大幅增长,2 月以来同比下滑且降幅收窄,除去阶段性假期错配问题,主要由于 2023 年末供给集中修复后、叠加淡季需求未起带来行业竞争压力,3 月最后一周(3 月 24 日-30 日)奢华/中高端/经济型/品牌集团 OCC 同比分别+1.4%/-0.1%/-1.6%/+0.5%,品牌集团平台优势赋能,入住率高于行业经济型和中高端水平,同比增速率先回正。ADR 同比增速于春节期间(2 月 11 日-17 日)达到峰值后回落,降幅逐渐收窄,表现分档次看,奢华型>中高端>经济型,或由于基数影响及入境客流增长支撑奢华型需求, 3 月最后一周(3 月 24 日-30 日)奢华/中高端/经济型/品牌集团 ADR 同比分别+0.0%/-1.0%/-1.3%/-1.6%。

Q1 行业 RevPar 同比增长 3%~5%,ADR 仍为主要驱动因素。假设 2023 年 12 月31 日-2024 年 3 月 30 日间,酒店 STR 数据的统计样本未发生变化,通过计算平均值来估计酒店行业 Q1 经营数据。2024Q1 奢华/中高端/经济型/品牌集团 RevPar 分别为449/249/139/200 元,同比+4.5%/4.9%/3.7%/3.4%,我们预计 Q1 酒店行业整体 RevPar 同比增长 3%~5%区间。拆分量价来看,2024Q1 奢华/中高端/经济型/品牌集团 ADR 同比分别+4.0%/4.4%/3.0%/1.5%,OCC 同比分别+0.1%/0.7%/1.8%/2.4%,量价齐升驱动单房收入同比上涨,平均房价仍为主要驱动因素。

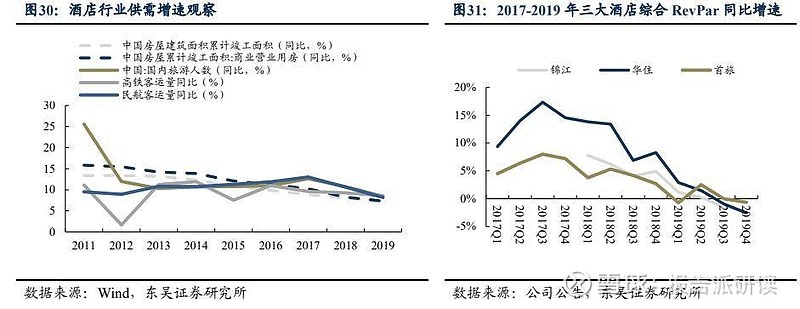

2. 中国酒店行业供需关系复盘 2.1. 供给扩张特征 疫情前供给增速与新房面积增速基本匹配,疫情期间供给变化脱离新房面积增速。酒店供给端的主要驱动因素是商业营业用房的可用面积,及社会投资意愿,我们在此简化用商业地产可用面积来刻画其供给量的增速。可以看到过去 15 年,尤其是 2018 年以前,仍处在城镇化率快速提升,房地产业持续景气的阶段,酒店行业的基础物业基本为新投入市场的商业营业用房。当时的商业营业用房累计竣工面积同比增速每年都在 10%以上。到 2019 年受宏观调控及产业本身发展阶段影响,供给端持续降速,2018-2022 年中国商业营业用房累计竣工面积同比增速分别为 8.25%/7.32%/5.44%/5.21%/3.86%,即,酒店行业的前置供给端降速显著。2017、2018 年酒店行业房量增速与商业地产可用面积增速基本匹配,疫情期间,供给变化脱离新房面积增速。

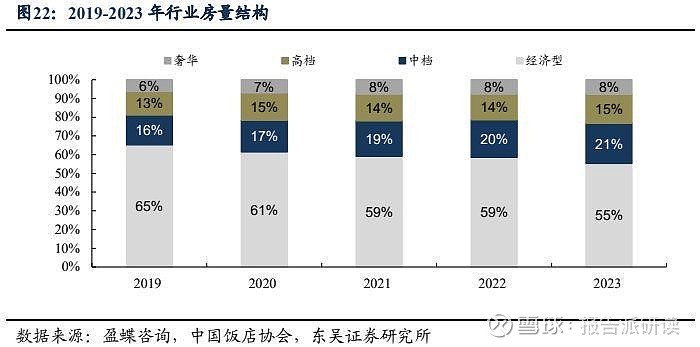

行业供给结构升级,中高端占比持续提升。酒店行业供给以经济型为主,近年来供给端结构持续升级,中高端占比显著提升,截至 2023 年末,中档、高档和奢华酒店房量合计占比 45%,较 2017 年末提升 12pct。供给结构升级满足消费者需求提升,同时带动行业连锁化率提升,截至 2023 年末,经济/中档/高档/奢华酒店连锁化率分别为32%/55%/43%/58%。

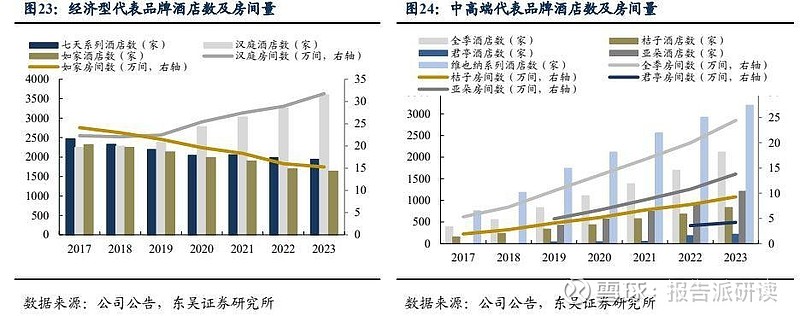

中端核心品牌驱动规模扩张,酒店集团发展路径从规模化到品质化。截至 2023 年末,经济型代表品牌中,锦江旗下七天、华住旗下汉庭、首旅旗下如家的酒店数分别为1944/3598/1638 家,仅有汉庭酒店数持续增长。但中端核心品牌中,锦江旗下维也纳/华住旗下全季、亚朵旗下各品牌及君亭旗下各品牌的酒店数分别为 3201/2116/835/1210/217家,2019-2023 年房量复合增速在 20%-30%之间,在过去几年均处于快速扩张态势。中端核心品牌势能强、市场认可度高,连锁复制酒店规模稳步扩张,体现品牌成长性。

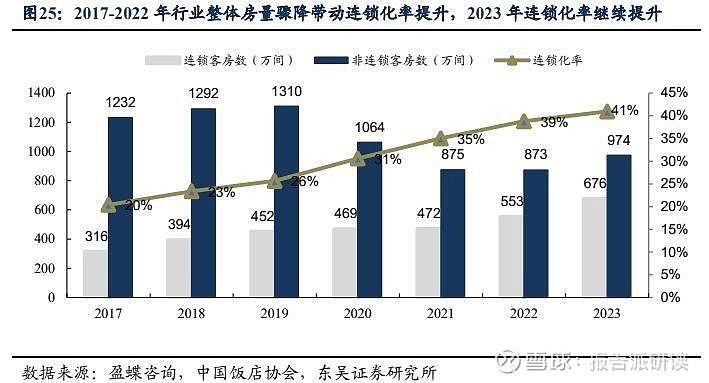

疫情下行业出清加速,单体酒店抗风险能力差,总数下滑明显。2020 年开始受到疫情影响,酒店住宿业门店总数开始明显下滑,其中 2020/2021/2022 年酒店住宿业门店总数分别为 27.9/25.2/27.9 万家,分别为 2019 年年末 33.8 万家的 83%/75%/83%。其中关闭或歇业的主要为单体酒店,2020-2022 年非连锁客房数分别为 2019 年末数的81%/67%/67%;与此同时,连锁客房总数仍然呈现稳步增长,分别为 2019 年末的104%/104%/122%。行业产能的整体出清及连锁房量的逆势提升,使得行业连锁化率呈现加速提升的趋势。这是由于疫情下单体酒店抗风险能力差,较难承担疫情反复带来的冲击,选择暂时或永久退出行业,或加盟连锁酒店集团强化管理和引流能力。2023 年酒店供给总量回升,行业整体房量恢复至 2019 年年末的 94%,连锁化率继续提升至 41%。

2.2. 需求如何观测 酒店行业需求与居民出行意愿相关,通常分为 B 端及 C 端客群。酒店/住宿业需求从客群辐射范围角度可分为本地需求及长途需求,其中本地客需求相对刚性,长途客需求带来增量波动。此外,酒店行业需求通常分为商旅(B 端)及旅游客群(C 端)。2023年国内出行人次较 2019 年重回增长,根据交通部数据,2023 年铁路/民航累计旅客发送人次 36.9/6.2 亿人,为 2019 年同期的 101%/94%,居民国内旅游意愿已基本恢复。

商旅需求与宏观经济相关性强,2023 年以来弱复苏。商旅需求受企业运营状态影响,全行业企业景气度与宏观经济具有强相关性,用 PMI 同比来刻画 B 端需求增速,由于 PMI 为环比数据,利用 12 个月移动平均模拟 PMI 同比。2017-2019 年上半年 PMI同比维持高位,宏观经济景气支撑商旅需求,2019 年下半年制造业 PMI 同比低于 50%“荣枯线”,商旅需求走弱。2023 年以来,制造业 PMI 持续低于荣枯线,商旅需求复苏较弱。从 2023 年酒店房价也可看出商旅的疲软,据 STR 统计,中国内地酒店以商旅需求为主的工作日房价较 2019 年涨幅显著低于周末的 9-10%水平。

旅游需求与居民消费能力与意愿相关,2023 年显著修复。用国内旅游人数增速来刻画 C 端需求的增速,2009-2019 年是旅游业的“黄金 10 年”,国内跨省旅游景气, 2019年国内旅游人次达到 60.06 亿,旅游收入达到 57300 亿元。2023 年旅游需求报复性释放,旅游人次/收入恢复 2019 年的 81%/74%,C 端需求高景气支撑酒店快速恢复。

2.3. 供需关系下酒店行业数据如何演绎 社会投资周期与出行消费需求增长节奏错配导致 3-6 年不等的行业供需周期,使得行业繁荣及低迷时期交替出现。2011 年后,酒店行业的前置供给端降速;2017-2019 年需求增速高于供给增速。回顾同期酒店行业经营数据,在 2017-2019 年经营数据兑现出了高景气,RevPar 持续上涨,直到 2019 年下半年转为负增长。2023 年酒店行业需求大幅修复,前置供给长期降速,短期供给恢复需要时间,供需差额拉大,兑现全年高景气。

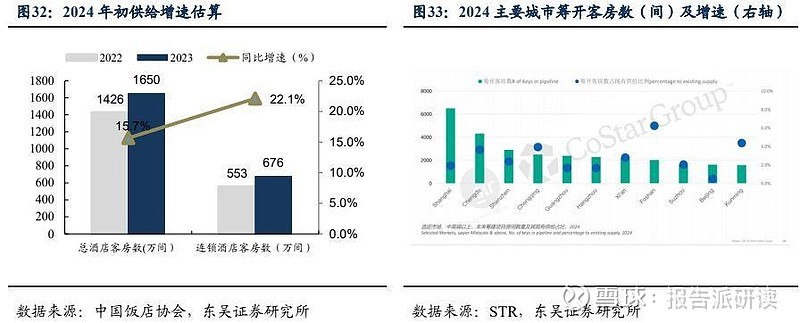

3. 2024 年 RevPar 表现推算:季度同比增速两边高中间低 3.1. 2024 年酒店行业供需关系较 2023 年仍为动态平衡 我们认为 2024 年酒店行业房量增速有望降至 6-10%区间。根据中国饭店协会数据,2023 作为出行复苏元年,大量之前退出的酒店物业重新投入市场,供给增速创近年新高至 16%。2023 年末酒店业客房数达到 1650 万间,为 2019 年末数量的 94%,去年同期这个数字为 81%。但考虑国内商业地产长期发展趋势及当前市场投资意愿,高供给增速并不是可持续的状态。根据 STR 统计,2024 年主要城市筹开客房增速中枢在 2-3%,考虑当前酒店市场以下沉为主要扩张策略,实际全国增速应高于主要城市增速,我们估计2024 年实际供给增速有较大概率落在 6-10%区间。

2024 年出行人次增速前高后低,全年酒店行业需求端增速估计在 5-10%区间。长途方面:2024 年 1-3 月表征长途出行人次增速的铁路/民航客运量分别同比增长 28%/38%,较 2019 年同期增长 19%/10%。由于 2023 年 1-3 月为低基数,其全年的季节性分布参考性较弱,我们使用 2024 年 1-3 月数据及 2019 年的月度环比数据推算 2024 年全年情况,得出的 2024 全年长途出行铁路/民航客运量同比增速分别为 10%/15%,按月频看增速将前高后低分布。短途方面:我们倾向于认为短途需求与本地企业销售/居民出行支出意愿正相关,或更靠近 GDP 增速。而通常短途/周边占到酒店行业一半以上需求。综合来看我们认为全年酒店行业需求端增速预计在 5-10%区间。

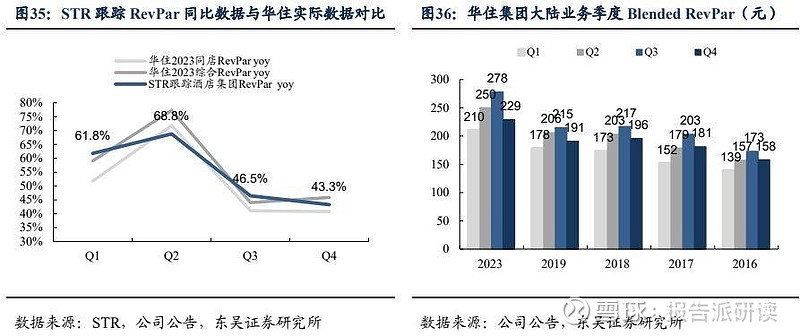

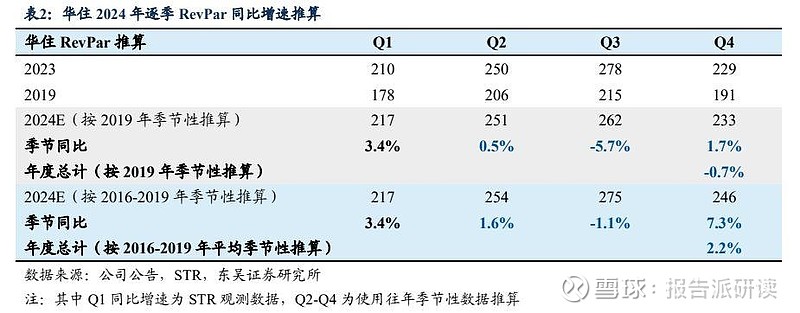

综合以上判断,2024 年行业整体供需关系预计较 2023 年不会明显恶化。2024 年供给与需求增速基本匹配。或因基数问题导致单季度 RevPar 增速出现波动,但全年拉平来看预期行业整体 RevPar 能在以 0%为中枢的附近区间内波动。从各龙头公司对 2024年 RevPar 指引来看也能对此结论形成一定支撑:华住集团、锦江酒店全年营收增速指引反推 RevPar 假设基本在 0-4%区间。3.2. 结合观测及数据推算 2024 年酒店集团 RevPar 同比增速或在-5~2%区间 在此节我们使用 STR 的 2024 观测 Q1 的 RevPar 同比数据,结合 2016-2019 的季节性环比趋势,对 2024 全年酒店集团的 RevPar 进行推算。首先我们比对 STR 跟踪的酒店集团 RevPar yoy(覆盖近 7000 家酒店,其中大部分为华住集团旗下),与华住集团2023 年实际 RevPar 同比,认为从其与公司实际数据相比趋势上有一定参考性。同时,我们认为 2023 年的 RevPar 绝对值的季节性与 2019 年前相比有一定的偏差,例如一年中的最旺季 Q3 较最淡季节 Q1 的 RevPar 相比通常高 20-25%,但 2023 年这个数字是33%。因而,我们将结合使用 2016-2019 的季节环比数据,和 2024Q1 已有数据,去推算全年 RevPar 情况。

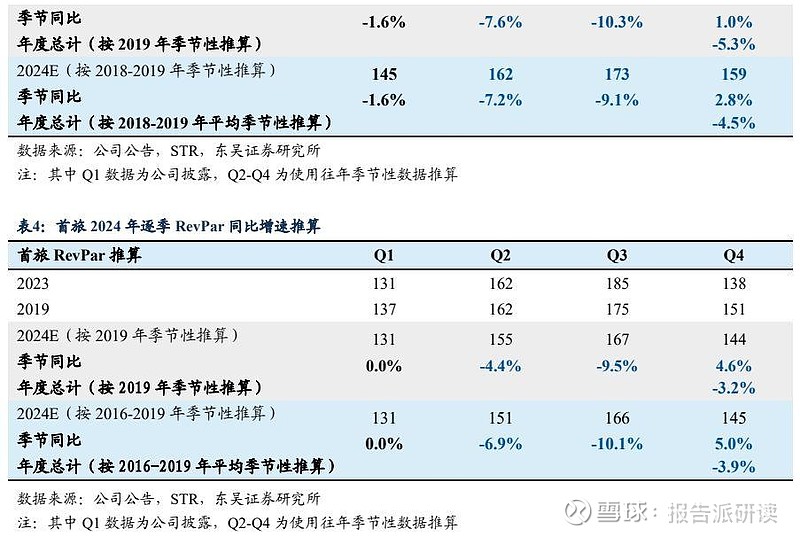

结合 Q1 及往年正常季节性情况测算,我们综合得出 2024 年酒店集团 RevPar 同比增速将在-5~2%区间,后续观察商旅需求表现。在以下表格中,我们分别基于 Q1 观测数据及 2016-2019 年平均季节性情况推算华住、锦江、首旅 2024 全年 RevPar 同比增速可能在 2.2%/-4.5%/-3.9%。其中从单季同比来看,由于 2023Q1 基数相对低而 2023Q3 基数相对高,同比增速呈现两边高中间低的走势,其中同比增长压力最大的季度将在2024Q3。

--- 报告摘录结束 更多内容请阅读报告原文 --- 报告合集专题一览 X 由【报告派】定期整理更新 (特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 精选报告来源:报告派电商 / 零售 / 物流 / 餐饮 / 电商行业 | 跨境电商 | 生鲜电商 | 农村电商 | 内容电商 | 社交电商 | 二手电商 | O2O | 团购 | 社区团长 | 服装行业 | 儿童服装 | 纺织服装 | 服装定制 | 女装 | 男装 | 羽绒服 | 休闲服饰 | 快时尚 | 时尚产业 | 她经济 | 女性群体 | 消费者趋势 | 网购 |直播行业 | 抖音 | 快手 | 快递行业 | 食品行业 | 餐饮 | 茶饮 新茶饮 | 饮料 | 咖啡 | 预制菜 | 团餐 | 休闲食品 | 卤制品 | 轻食代餐 | 方便食品 | 速冻食品 | 进口食品 | 有机食品 | 珠宝首饰 | 黄金行业 | 钻石 | |

【本文地址】

今日新闻 |

推荐新闻 |