2021年中国集中供热行业发展历程、上下游产业链分析及市场竞争格局 原文标题:2021年中国集中供热行业现状及发展趋势分析,智慧供热改造正当时「图」一、集中供热行业概述我国集中供热行业经历... |

您所在的位置:网站首页 › 中国行业的发展历程图 › 2021年中国集中供热行业发展历程、上下游产业链分析及市场竞争格局 原文标题:2021年中国集中供热行业现状及发展趋势分析,智慧供热改造正当时「图」一、集中供热行业概述我国集中供热行业经历... |

2021年中国集中供热行业发展历程、上下游产业链分析及市场竞争格局 原文标题:2021年中国集中供热行业现状及发展趋势分析,智慧供热改造正当时「图」一、集中供热行业概述我国集中供热行业经历...

|

来源:雪球App,作者: 华经情报网,(https://xueqiu.com/1973934190/238374116)

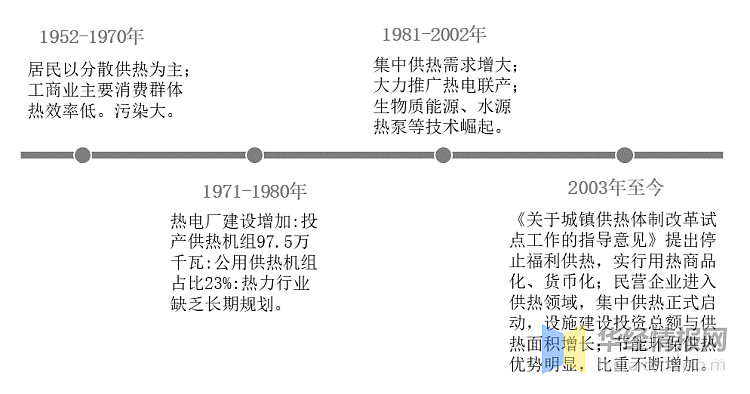

原文标题:2021年中国集中供热行业现状及发展趋势分析,智慧供热改造正当时「图」 一、集中供热行业概述 我国集中供热行业经历了四个阶段,从分散供热走向集中供热。第一阶段,建国之初,我国各地城市基础设施落后,以分散供热为主;第二阶段,热电厂建设逐步增加,热力行业仍旧缺乏长期规划;第三阶段,经过几十年发展,城市集中供热得到普及,集中供热需求增大;第四阶段,原建设部、国家发改委等八部委下发文件停止福利供热,实行用热商品化、货币化,集中供热市场化进程正式启动,城市集中供热得到快速发展。 集中供热行业发展历程

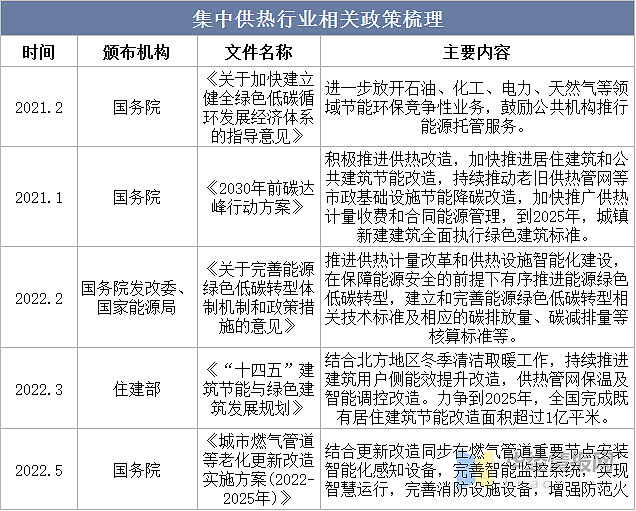

资料来源:公开资料整理 二、集中供热行业政策背景 自2003年以来,国家相继发布多项产业政策,推动供热行业向绿色、节能、信息化方向发展。此外,“双碳”是国家持续推进产业结构和能源结构调整的战略举措,有利于引导绿色技术创新。从政策方面全面推动供热行业发展,为智慧供热企业发展创造了良好的政策环境。 集中供热行业相关政策梳理

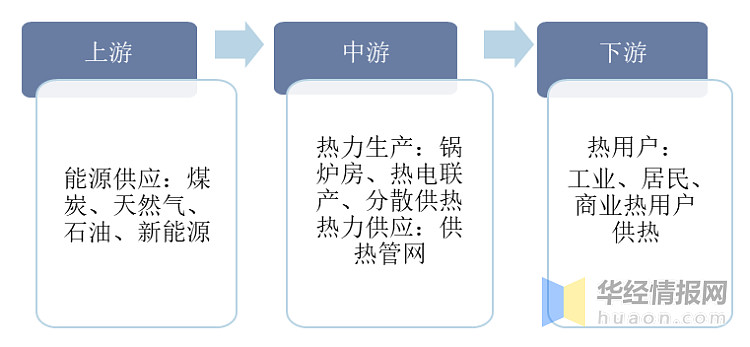

资料来源:政府公开报告,公开资料整理 三、集中供热行业产业链 1、产业链 供热行业上游产业主要为能源行业,供热行业生产使用的原材料主要包括煤炭、油、燃气、生物质等作为主要燃料;中游为热力生产和热力供应;行业下游消费主要包括工业用户和居民用户。其中,工业用户的热力消费一般用于生产及建筑采暖,居民用户的热力消费则用于居民冬季采暖。 供热产业链

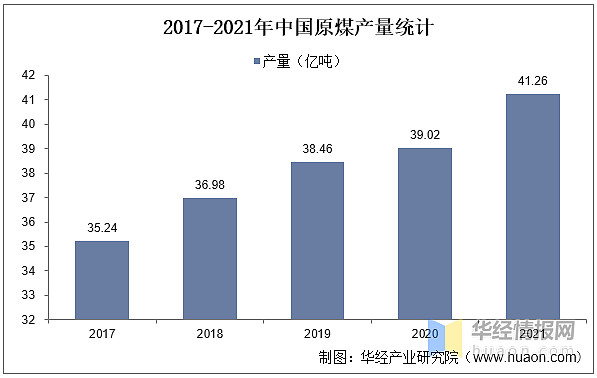

资料来源:公开资料整理 2、上游市场 从上游原料供给来看,近五年我国原煤产量逐年上涨,2021年产量为41.26亿吨,为中游热力生产进行集中供热提供充足能源。 2017- 2021年中国原煤产量统计

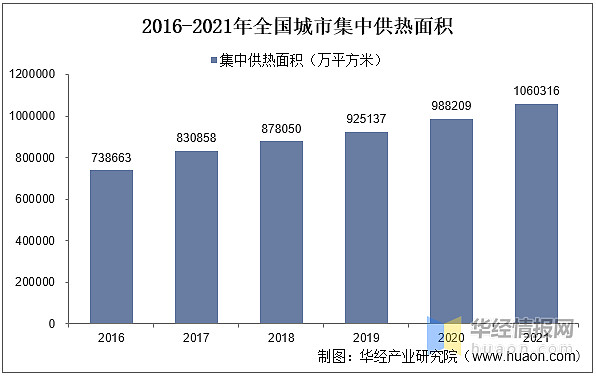

资料来源:国家统计局,华经产业研究院整理 四、集中供热行业现状 1、供热面积 随着我国城市化进程加速,全国城市集中供热面积和供热管网长度都有了较快增长。根据住建部数据,2016年,我国城市集中供热面积为73.86亿平方米,2021年则为106.03亿平方米。 2016-2021年全国城市集中供热面积

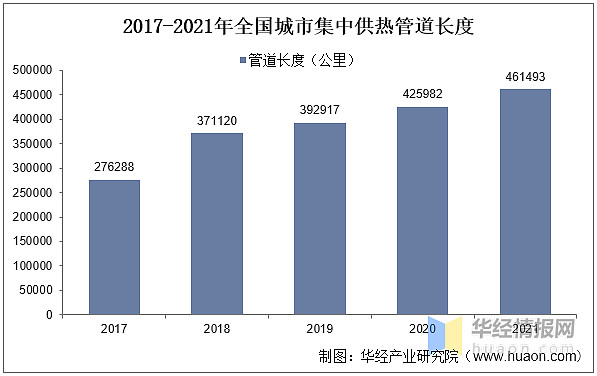

资料来源:住建部,公开资料整理 2、管道长度 从管道长度来看,住建部数据显示,2017年,我国城市集中供热管道长度为27.62万公里,2021年增长至46.14万公里。 2017-2021年全国城市集中供热管道长度

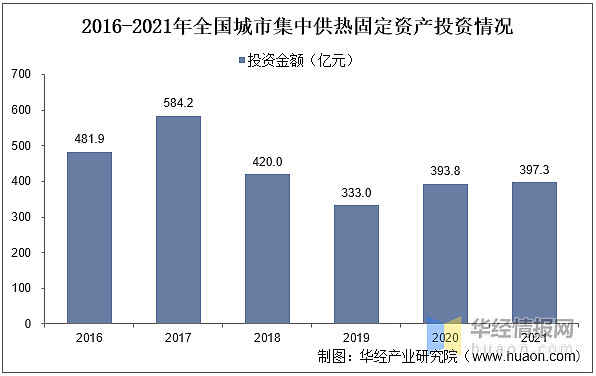

资料来源:住建部,公开资料整理 3、固定资产投资 从全国城市集中供热固定资产投资情况来看,根据住建部数据,2016-2021年间,投资金额有一定波动,2017年投资金额最高,为584.2亿元,近两年投资金额变化较稳定,2020年投资金额393.8亿元,2021年投资金额为397.3亿元。 2016-2021年全国城市集中供热固定资产投资情况

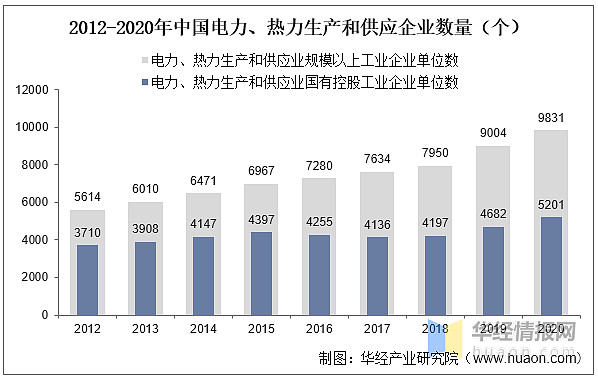

资料来源:住建部,公开资料整理 4、企业数量 供热企业市场化改革促使供热企业转向自负盈亏,倒逼企业追求盈利能力。根据国家统计局统计,2016年电力、热力生产和供应业国有控股工业企业单位数占比达到58%,2020年该数值为53%。 2012-2020年中国电力、热力生产和供应企业数量(个)

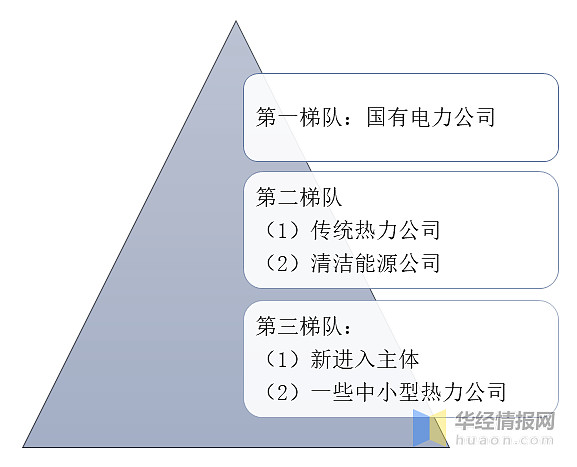

资料来源:国家统计局,公开资料整理 五、集中供热行业竞争格局 从我国城市集中供热行业竞争格局来看,第一梯队是国有电力公司和能源公司,这类企业拥有角度的资源和技术储备,也有丰富的项目经验;第二梯队是传统热力公司和新出现的新能源公司,有较强的盈利能力;第三梯队是中小热力公司和新进入参与者,受限于规模和技术,业务主要限制于局部地区。 中国城市集中供热行业市场竞争梯队

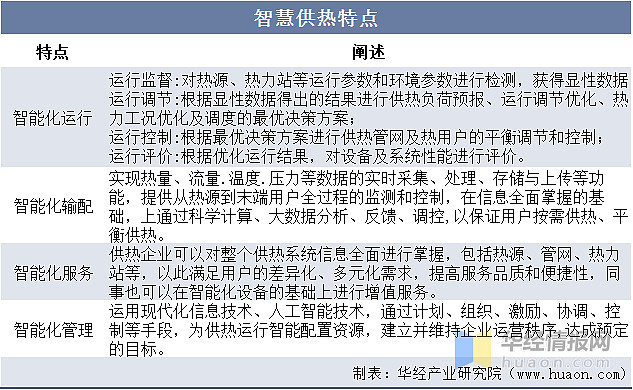

资料来源:公开资料整理 六、集中供热行业发展趋势 1、智慧供热趋势 供热信息化升级提质增效,智慧供热是未来行业发展的必然趋势。智慧供热充分利用新一代大数据、物联网和人工智能技术实现提供管理效率和减少能耗,通过构建智能化管理系统和能效系统,实现从热源、热网、热力站和热用户之间整个供热系统的监控和管理,达到供热计量自动化、用户用热自主化、系统调控智能化、监管科学化和供热系统的节能降耗,使供热行业由自动化向智能化升级,提升供热服务效率和智能化水平。未来,随着供热行业环境日益复杂,供热设备将逐步实现智能化,智慧供热将成为供热行业发展的必然趋势。 智慧供热特点

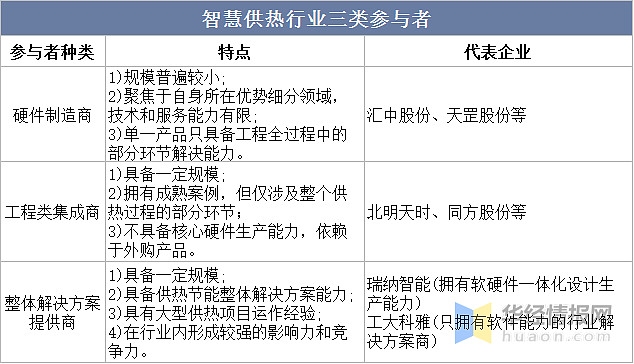

资料来源:公开资料整理 2、智慧供热市场竞争 智慧供热行业市场参与者主要有三类:产品商、集成商和整体解决方案企业。随着我国智慧供热行业改革的推进,智慧供热行业涌现出一批新的参与者,在一定程度上加剧了市场竞争。目前,行业参与者规模大多相对较小,具备供热节能整体解决方案企业仍在少数。智慧供热改造往往需要对热源、热网、热用户进行整体考量从而设计出改造方案。同时,随着供热民生重要性的凸显以及城市节能减排政策的推进,热力企业对智慧供热企业的结果交付能力有更高的要求。未来,具有自主产品研发生产能力的整体解决方案提供商凭借成熟的项目经验和技术储备,能够创造更高的价值,竞争力将逐步增强。 智慧供热行业三类参与者

资料来源:公开资料整理 原文标题:2021年中国集中供热行业现状及发展趋势分析,智慧供热改造正当时「图」 华经产业研究院对集中供热行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国集中供热行业市场深度研究及投资前景展望报告》。 |

【本文地址】