读书推荐《追寻价值之路》复盘中国A股30年 “ 前事不忘,后事之师。”书籍封面 本书作者燕翔,是 国信证券 的分析师,写了两本关于股市历史复盘的书,一本是《美国70... |

您所在的位置:网站首页 › 中国股市发展史的书 › 读书推荐《追寻价值之路》复盘中国A股30年 “ 前事不忘,后事之师。”书籍封面 本书作者燕翔,是 国信证券 的分析师,写了两本关于股市历史复盘的书,一本是《美国70... |

读书推荐《追寻价值之路》复盘中国A股30年 “ 前事不忘,后事之师。”书籍封面 本书作者燕翔,是 国信证券 的分析师,写了两本关于股市历史复盘的书,一本是《美国70...

|

来源:雪球App,作者: matias,(https://xueqiu.com/6205861642/177296203) “ 前事不忘,后事之师。”

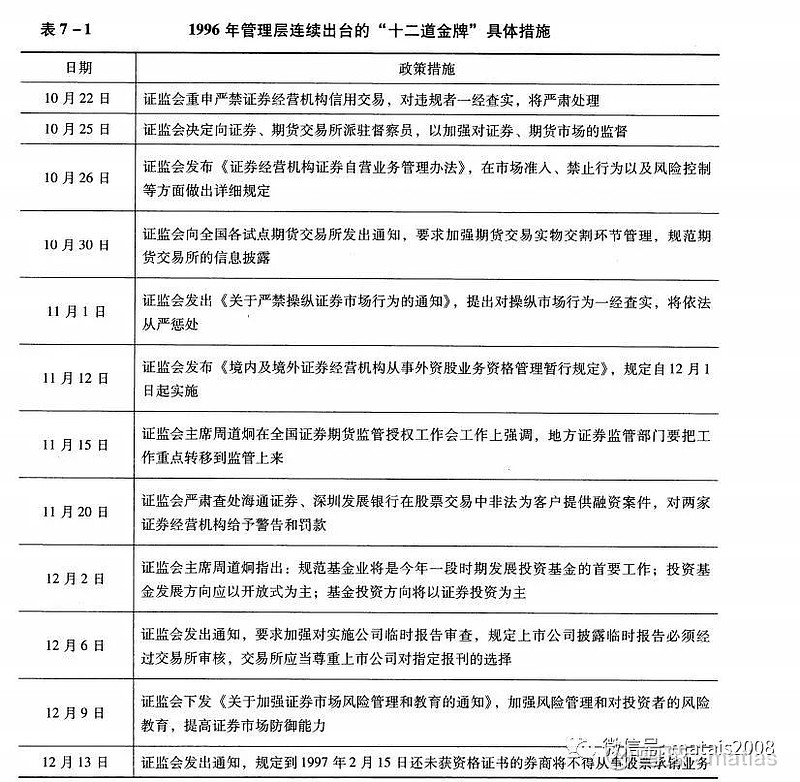

书籍封面 本书作者燕翔,是国信证券的分析师,写了两本关于股市历史复盘的书,一本是《美国70年》,主要是1948年~2018年美股复盘的书,此书也很精彩,但是,大洋彼岸的过去70年的起起伏伏,总让人感觉,在时间上,年代久远,在空间上,非常遥远;而这本关于A股从诞生到现在2020年的书籍,则让人倍感亲切,作为一个股民,年幼的韭菜,再次回顾过去的30年,让人回味无限,感慨万千。 1.政策市,伴随A股诞生和成长 跟美国股市一样,我们也是先有交易所,再有股市,之后再有证监会。如果1990年A股诞生的时候开始算,起初的管理权属于地方政府,因此有各种乱象,(站在现在的角度看)出过各种奇葩的政策。 比如,股市涨停1%,跌停为0.5%,这就是深交所曾经的政策,这就导致了后来连续N个月的跌停,甚至一度几点都没有成交量! 这几个月的跌停,虽然跌幅只有0.5%,但是,资金无法卖出,不知道当时的持股人是怎么熬过来的。这么一想,我们经历的2016年初的熔断,似乎也不算什么,正所谓“登泰山而小天下!” 1996年,A股迎来第一个真正意义上的全面牛市,而监管连续祭出12道金牌给股市降温,但是,并没有扑灭股民轰轰烈烈的热情。

1996年监管十二道金牌具体措施 12月,证监会正式宣布A股施行涨跌幅制度,也就是现在的涨跌最大幅度控制在10%,股市应声下跌5.7%;

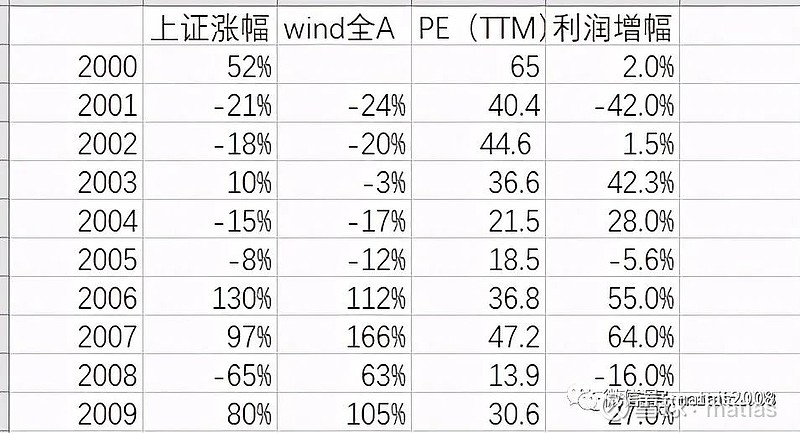

政策市印记 后来的国有股减持风波、开开停停的新股IPO A股,是一个有效市场吗?能反映经济情况吗? 炒股的人,都知道一句话:股市是实体经济的晴雨表。 但是,A股市场似乎更喜欢另外一句:括弧,中国A股例外,中国A股走势,跟经济没有一毛钱关系! 是这样吗? 首先,我们要澄清,股市走势,只能反应已经上市公司的盈利情况,对于没有上市或不在A股上市(比如境外上市)公司的业绩,当然无法反应了。 微软在中国卖得好,业绩爆棚,跟A股有什么关系呢? 确认这一点,我们来看2000~2009年,这一段时间,此时,上市公司数量没有这么多,特别是06年以前,看看股市走势跟企业盈利是不是有相关性。 通常老股民都把2001~2005年这五年,成为5年大熊市,虽然中间2003年有过15%的涨幅。 2000年,上市公司利润增幅只有2%,PE却高达65,如果用PEG估值,显然,这个增速与PE估值是完全错配的。 2001年利润下滑42%,而整体估值从65PE下跌到40.4,估值下跌了38%,A股下跌21%,算是反映上市公司业绩,但,貌似跌幅不够; 2002年,业绩增幅聊胜于无;指数继续下挫18%,估值却来到44.6 这也是为什么2003年,上市公司业绩大涨42.3,指数仅仅上涨10%的原因,为上一年的股票高估值买单; 虽然2004~2005年,中国经济开始走出通缩,中国加入WTO的红利开始i显现,但是股市视而不见,上市公司业绩04年再增加28%,05年下滑6%,但是,连续两年的下跌,让股市估值跌倒谷底不到19倍PE; 2006年和2007年,这两年中国经济已经开始过热,上市公司业绩增速分别高达55%和64%,如果2004年底上市公司业绩是100,那么,2007年底,业绩则是254,累计涨幅高达154%,这个时候,股票不涨,肯定是没有道理的,因此,我们也看到指数2006年暴涨130%,2007年又暴涨97%,估值则是从05年底的18.5飙升到47.2PE。 这两年,业绩累计上涨154%,但是,上证累计上涨350%,而wind全A涨幅更多,高达460%,显然是涨过头了。 随着08年美国次贷危机波及全球,上市公司盈利下滑16%,我们A股指数下跌65%,wind全A下跌63%,估值竟然跌倒14PE! 而随着09年,4万亿的推出,对经济的乐观占据了上风,上市公司的盈利增速达到27%,估值恢复到30.6PE,2009年指数也是大幅飙升80%,wind全A更是涨幅高达105%! 其实,2006~2008,这三年指数的暴涨暴跌,远远不能反映当时A股个股的波澜壮阔,可以为,看他起高楼,看他宴宾客,看他楼塌了!

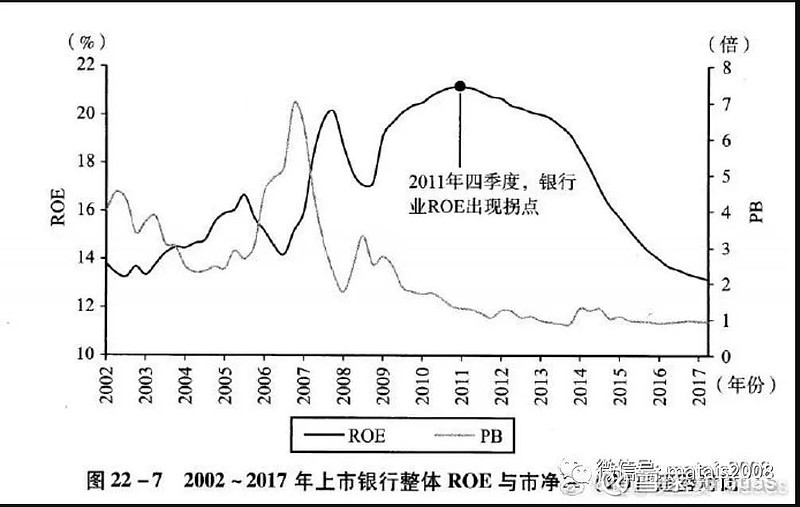

2000~2009年 上证涨幅和上市公司利润增速 A股估值(部分)有效性,还体现在银行的估值变化上,这话,可能会得罪部分银行投资者。下图为银行2002~2017年的ROE和估值变化。

2002~2017年银行整体ROE和PB估值

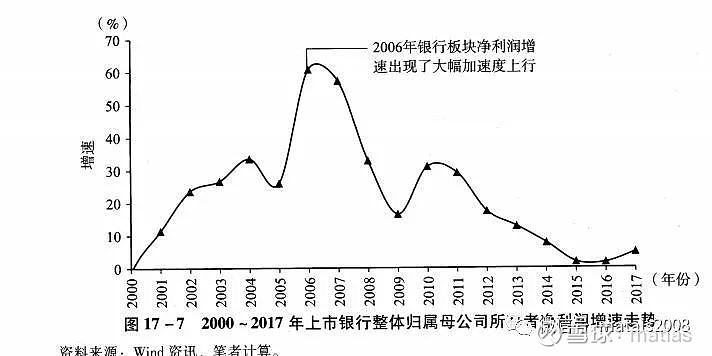

2000~2017年银行利润增速 从图中,我们很容易看出自2011年以来,银行的ROE开始持续下降,如果更新2018~2020年(比如建设银行,2018~2020年的ROE分别是:14.04%,12.18%,12.12%)的相关数据,也是一路下滑,对应的,银行业的估值也是一路下滑,2017年银行业的整体估值还在1pb左右,而现在则是进一步下跌到0.75pb。 不过,需要指出的是,企业ROE的持续水平是盈利的源泉,是判断一个企业是否优秀的标杆,当一个企业的ROE不断下滑的时候,其估值被不断压低,是合乎情理的。问题是,低到多少算是过于悲观,是另外一个话题了。 暴涨暴跌是A股家常便饭 就算从历史看,A股的波动性显然远远大于欧美股市。 比如,前面说的1996年。 暴涨暴跌的典型就是06~08年,我们来看一下当时的情况,06~07年,上证指数累计涨幅超过350%。 2007年,指数涨幅97%,但是,个股收益率的中位数是176%,收益率的均值超过200%,这一年全部的A股,没有一个下跌的,都是上涨的,这在A股历史上,可说前无古人,后无来者,堪称全面牛市,97%的个股涨幅超过50%。 正如老祖宗所说,物极必反,月盈则亏。 2008年,堪称2007年反面,指数大跌65%。市场几乎全部下跌,1377个上市公司,只有17个上涨;甚至全部大跌,跌幅中位数为62%,80%的股票下跌幅度超过50%。 这次下就是典型的戴维斯双杀,估值下跌幅度为71%,盈利下跌65%。 不过,朋友,不要悲伤,诗人说,“冬天来了,春天还会远吗?”否极,则泰来。 2009年,上证大涨80%,wind全A甚至上涨105%!个股收益率中位数为131%,99.7%的个股上涨,93%的股票涨幅超过50%。

人生大起大落实在是太刺激了 后面,我们在2015年再一次见证了大涨以及大跌。2018年~2020年,我们甚至见识了两次大跌到大涨。 我想起了之前公司加班多的一个段子,我参加工作虽然只有两年,但是,我已经有5年的工作经验。 如果你是2017年底入市的股民,你可以自豪地说,虽然我是新股民,已经有两轮牛熊的体验了。 当心:当市场讲长期逻辑和新名词来阐述当下行情 当市场处于极端行情,涨过头或跌过头的时候,特别是涨过头的时候,公司现有的数据,已经无法支撑当下估值,这个时候,市场需要开始讲鬼故事,需要编造词汇,比如“稳定性”、诗和远方等等来佐证目前估值的合理性,这恰恰是心虚的体现,这个时候,我们作为投资者,必须警惕,不能头脑发热,抱着现金往里冲,最后得到的很可能不是金子,而是一个炸药包,当它爆炸的时,会把持有人炸的粉身碎骨。 想想目前的茅台指数的估值,相当大部分估值是处在历史估值分位的90%以上,冷静想想,这真的可以持续吗?还是我们期待有一个更有钱、更傻的傻子来接盘? 当然,如果一个公司(非周期股)的ROE水准也是处于历史最好水平,公司估值也处于最高的区间,还有那么一丢丢的合理性。

-The End- 欢迎扫码加入我的星球 共同探讨一些投资机会 分享一些个人的思考 公司定期报告解读 解答一些朋友的提问 |

【本文地址】

今日新闻 |

推荐新闻 |