实务 |

您所在的位置:网站首页 › 中国海关上税标准 › 实务 |

实务

|

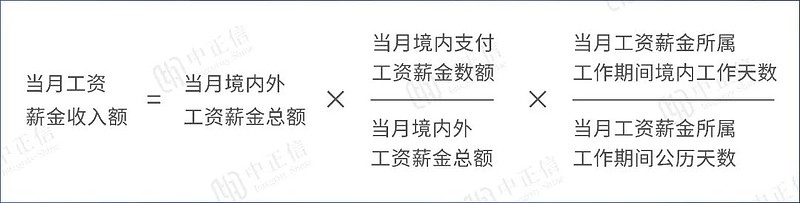

来源:雪球App,作者: 上海中正信税务,(https://xueqiu.com/3022777022/228716911)  一、非居民个人和居民个人的释义 一、非居民个人和居民个人的释义非居民个人是指在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人。 居民个人是指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人。 从上我们可以得出,判定居民和非居民的标准为两个维度:居住时间和住所 居住时间的判断标准 根据《财政部 税务总局关于在中国境内无住所的个人居住时间判定标准的公告》(财政部 税务总局公告2019年第34号公告) ① 无住所个人一个纳税年度在中国境内累计居住满183天的,如果此前六年在中国境内每年累计居住天数都满183天而且没有任何一年单次离境超过30天,该纳税年度来源于中国境内、境外所得应当缴纳个人所得税;如果此前六年的任一年在中国境内累计居住天数不满183天或者单次离境超过30天,该纳税年度来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。 前款所称此前六年,是指该纳税年度的前一年至前六年的连续六个年度,此前六年的起始年度自2019年(含)以后年度开始计算。 ② 无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。 住所的判断标准 根据《个人所得税法实施条例》第二条规定,在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住,习惯性居住不等同于实际居住地或特定期间内居住地,也不是在中国购买了房产就构成其在中国境内有住所,切忌将概念混同,习惯性居住是判定纳税人是居民个人还是非居民个人的有效标准。 二、纳税义务根据《中华人民共和国个人所得税法》第一条: 居民个人:从中国境内和境外取得的所得,依照本法规定缴纳个人所得税——“无限纳税义务”。 非居民个人:从中国境内取得的所得,依照本法规定缴纳个人所得税——“有限纳税义务”。 那么,我们如何判断所得来源地呢?什么是境内所得,什么又是境外所得?作为计算非居民个人所得税的基础,界定清楚尤其重要。 案例——这里给大家举两个简单的示例: ① 张三是一名受雇于国内企业的工程师,在2022年1-6月被安排前往越南担任某工程项目的技术总监,取得境内支付的工资薪金50万元,该笔收入属于境内所得还是境外所得呢? ② smith先生是一名受雇于美国的工程师,在2022年1-6月被安排前往中国任职,取得境外支付的工资薪金100万元,该笔收入属于境内所得还是境外所得呢? 答案在《个人所得税法实施条例》第三条: 下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得: (一) 因任职、受雇、履约等在中国境内提供劳务取得的所得; (二) 将财产出租给承租人在中国境内使用而取得的所得; (三) 许可各种特许权在中国境内使用而取得的所得; (四) 转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得; (五) 从中国境内企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得。 三、如何纳税① 工资薪金所得:按月计算,每月工资薪金收入额减去税法规定的减除费用后的余额,为应纳税所得额,适用按月换算后的综合所得税率表(附件1)计算应纳税额。 ② 劳务报酬所得、稿酬所得、特许权使用费所得:以税法规定的每次收入额为应纳税所得额,适用月度税率表计算应纳税额,无减除费用的规定。 提示:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理年度汇算清缴。 四、工资薪金所得个人所得税的计算方法(一) 非居民个人工资薪金所得个税的计算 由于计算公式稍显复杂和绕口,很多人看完表示不太理解,所以我们先来总结下,非居民个人取得工资、薪金的几种情形: 1、来源境内的所得境内支付; 2、来源境外的所得境内支付; 3、来源境内的所得境外支付; 4、来源境外的所得境外支付。 对于非居民个人而言,只就境内所得征收个人所得税,境外所得不征个人所得税,对应情形的第1和第3点。 依据《财政部 税务总局关于在中国境内无住所的个人居住时间判定标准的公告》(财政部 税务总局公告2019年第34号公告)的规定: ① 非居民个人境内居住时间累计不超过90天,仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税,计算公式如下:

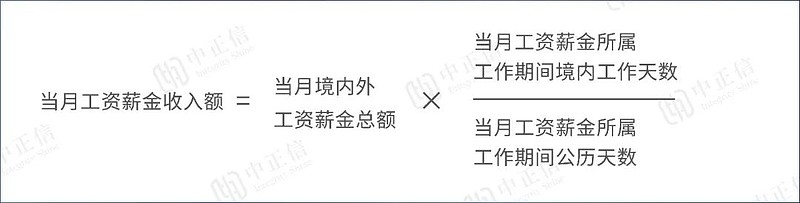

② 非居民个人境内居住时间累计超过90天不满183天,取得归属于境内工作期间的工资薪金所得,均应当计算缴纳个人所得税;其取得归属于境外工作期间的工资薪金所得,不征收个人所得税,计算公式如下:

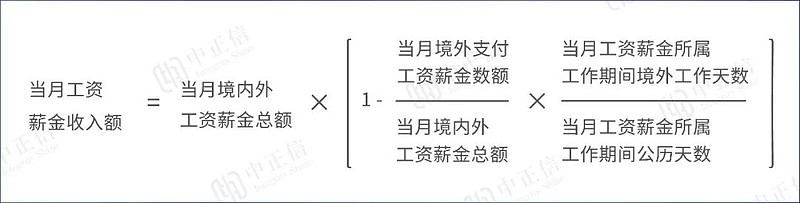

(二) 非居民个人变成居民个人,工资薪金所得个税的计算 若非居民个人境内居住时间累计超过183天,则其升级为居民个人,负有无限纳税义务,此处仍分为两种情况: ① 居民个人在境内居住累计满183天的年度连续不满六年,其取得的全部工资薪金所得,除归属于境外工作期间且由境外单位或者个人支付的工资薪金所得部分外,均应计算缴纳个人所得税,计算公式如下:

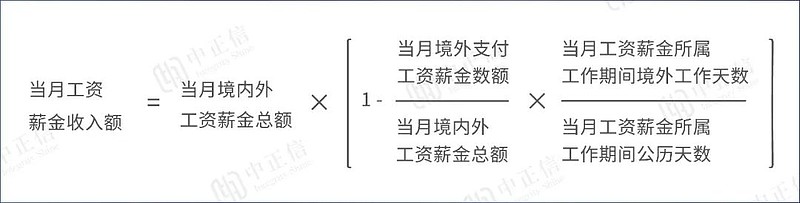

② 居民个人在境内居住累计满183天的年度连续满六年,其从境内、境外取得的全部工资薪金所得均应计算缴纳个人所得税。 年度综合所得应纳税额=(年度工资薪金收入额+年度劳务报酬收入额+年度稿酬收入额+年度特许权使用费收入额-减除费用-专项扣除-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数 (三)当非居民个人为高管人员 高管包括企业正,副(总)经理,各职能总师,总监及其他类似公司管理层的职务。 ① 高管人员在境内居住时间累计不超过90天,其取得由境内雇主支付或者负担的工资薪金所得应当计算缴纳个人所得税,不是由境内雇主支付或者负担的工资薪金所得,不缴纳个人所得税。当月工资薪金收入额为当月境内支付或者负担的工资薪金收入额。 ② 高管人员在境内居住时间累计超过90天不满183天,其取得的工资薪金所得,除归属于境外工作期间且不是由境内雇主支付或者负担的部分外,应当计算缴纳个人所得税,计算公司如下:

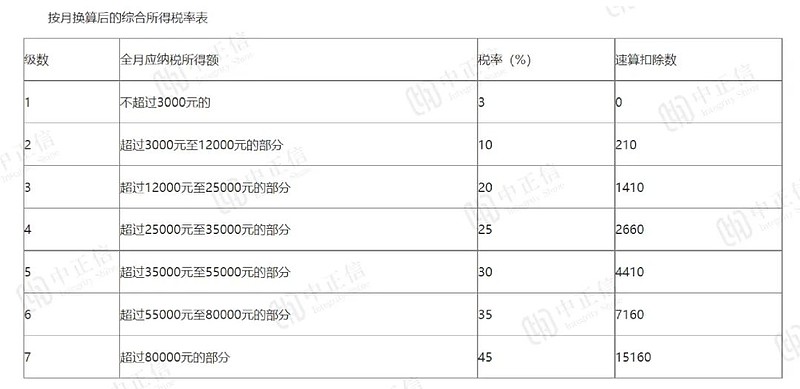

(四)关于工资薪金所得来源地的确认 依据《财政部、税务总局公告2019年第35号文》第一条的规定:个人取得归属于中国境内(以下称境内)工作期间的工资薪金所得为来源于境内的工资薪金所得。境内工作期间按照个人在境内工作天数计算,包括其在境内的实际工作日以及境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数。在境内、境外单位同时担任职务或者仅在境外单位任职的个人,在境内停留的当天不足24小时的,按照半天计算境内工作天数。 无住所个人在境内、境外单位同时担任职务或者仅在境外单位任职,且当期同时在境内、境外工作的,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。境外工作天数按照当期公历天数减去当期境内工作天数计算。 拓展分析: 对于无住所个人,仅在境内、境外单位同时担任职务或者仅在境外单位任职,且当期同时在境内、境外工作的,才会依据工作天数进行划分境内、境外所得来分别征税,那么问题来了,如果smith先生仅任职于境内某单位,且在一个纳税年度的最后2个月才入境工作,那么在所属年度居住时间肯定不满足183天的条件,只需要就境内所得进行纳税,其取得1-10月境内任职企业支付的工资薪金属于来源于境内支付的境外所得,但根据35号文的规定,不符合需要划分境内外所得分别征税的情况,全部视为在中国境内所得进行征税,如1-10月境内任职单位支付时代扣代缴了个税,此处可申请退还。 附件1

在本文探讨过程中,如有不妥之处,欢迎各位专业人士给予指正。 免责声明: 本文内容仅供参考,不应视作针对特定事务的意见,不可作为详尽说明。内容为中正信税研院原创,如需转载(不得进行修改),请联系“中正信税研院”公众号后台,且须附注以上全部声明。本文所有提供的内容均不应被视为正式的财务、税务、审计或法律建议。 |

【本文地址】