Nowcasting中国经济:方法与结果 |

您所在的位置:网站首页 › 中国每个季度的gdp › Nowcasting中国经济:方法与结果 |

Nowcasting中国经济:方法与结果

|

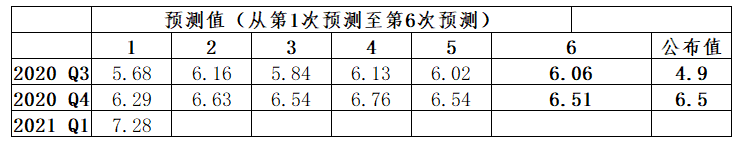

7. Nowcasting(临近预测)模型不仅适用于GDP预测,也可以应用于其他重要经济指标预测,甚至是非经济数据的预测。预测值的修正方向反映当前经济运行状况的趋势性变化。第一财经研究院未来将根据具体情况公布对中国经济关键变量的最新预测结果。 正 文 各类决策者需要根据不完整和不准确的信息实时做出决策,了解经济活动现状和短期前景是非常重要的基础,其中GDP是最重要、最直观的宏观经济指标之一。 宏观经济数据的特点决定了难以用简单模型(如线性回归)对GDP进行预测,主要难点包括宏观数据公布时间不同步、数据频率不一致(如月度和季度)、截面维度相对较高(数据品类非常丰富,但很多数据公布的时间相对不长)等。一些机构构建起了庞大的模型(如动态随机一般均衡模型,DSGE),这类模型具有明确定义的微观经济学基础,有助于了解经济主体对各种经济冲击的反应,但往往越复杂的模型越需要通过不断的校准(Calibration)来适应模型,也需要极为庞大的计算量。 利用更为及时公布的高频数据如拼图般呈现经济运行的全貌,并根据新公布的数据不断对整个图景进行修正,是国际宏观经济学界对核心经济指标进行预测的一种新思维。在这种思路下,对于经济状况的整体判断能够实时更新,从而让决策者可以获取更为及时的信息来做出判断,并且能及时发现经济运行中所呈现的趋势性变化。我们参考了美国纽约联储的方法和算法模型,利用基于动态因子模型(DFM)建立了 Nowcasting(临近预测)模型,进行GDP的实时预测。 一、预测结果 第一财经中国GDP Nowcasting(临近预测)模型从2020年第三季度开始试运行,模型包括39个指标,季度首月20日对当季GDP进行首次预测,并在未来每个月的5日和20日对预测值进行更新,直至次季度首月5日进行最后一次预测,共计对每个季度进行6次预测。 表1为模型对2020年第三、第四季度和2021年第一季度GDP的预测结果:2021年第一季度GDP首次预测值为7.28%(基于截至2021年1月20日可得数据)。模型对2020年第四季度GDP预测值分别为:6.29%、6.63%、6.54%、6.76、6.54%、6.51%,统计局公布的实际值为6.5%;模型对2020年第三季度GDP预测值分别为5.68%、6.16、5.84%、6.13%、6.02%、6.06%,统计局公布的实际值为4.9%。 表1 模型预测GDP同比增速结果(%)

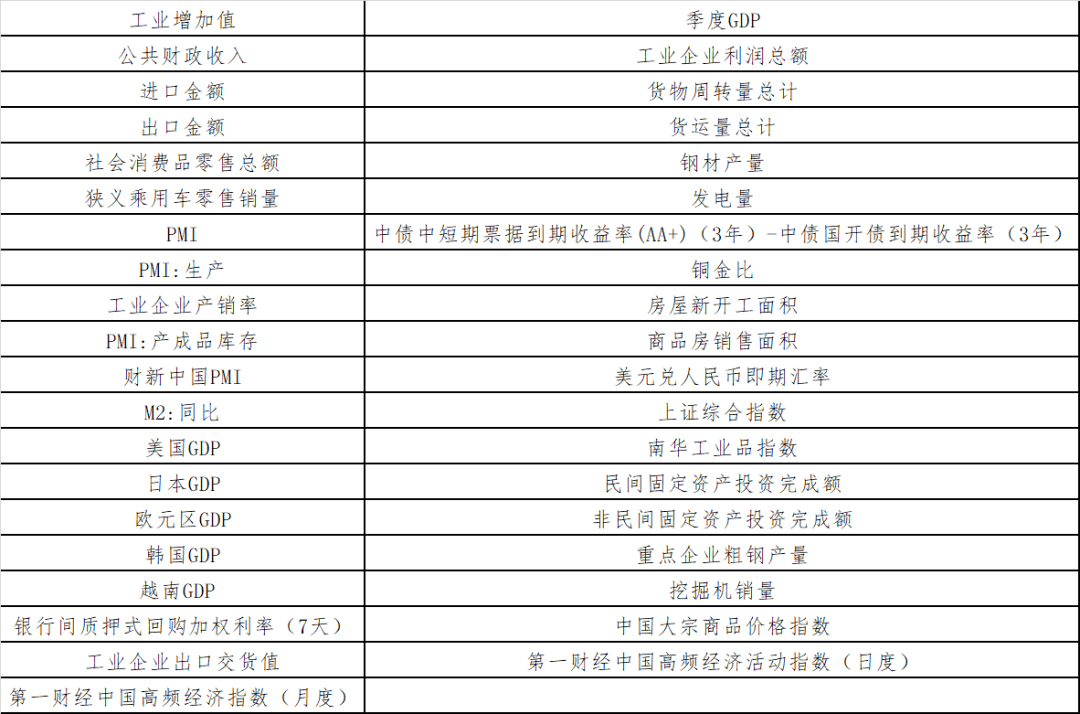

来源:第一财经研究院 二、模型构建与特点 动态因子模型的基本理念是:经济的周期波动是通过一系列经济变量的活动来传递和扩散的,任何一个经济变量本身的波动都不足以代表宏观经济的整体波动。所以,从一国许多经济时间序列数据中估计和解释驱动各变量波动的共同动态因子是判别和分析经济周期波动的有效工具之一。动态因子模型中需要估计的变量包括各个隐含因子和模型参数,它们的取值互相依赖且未知变量数量庞大,因此普通的最大似然法难以有效的估计模型。我们使用主成分分析法(PCA)加上最大期望(EM)算法可以稳健估计动态因子模型。 第一财经研究院中国GDP Nowcasting(临近预测)模型基于动态因子模型(DFM)构建反映经济整体运行状况的隐含因子(CommonFactor),使用主成分分析法(PCA)初始化模型参数,利用卡尔曼滤波(Kalman Filter)和使用最大期望(EM)算法寻找最大似然估计,不断迭代计算模型参数,最终得到GDP增长率预测值。 与其他常用的GDP增速预测方法相比,基于动态因子模型的 Nowcasting(临近预测)模型主要有以下优点: 通过历史数据构建模型,能够反映GDP增速和更高频指标之间的内在联系。因此虽然不是结构化模型但仍具有经济学含义,在拥有较高预测准确性的同时能够较好的跟踪实时经济状况变化。 能够使用大量、覆盖更全面的指标,并且对于指标公布时间、频率的不一致有很好的包容性,能够同时使用季度、月度、周度及高频指标。 可直观体现个别指标变化对于GDP增速的边际影响,相比单一的绝对值预测可能更有价值。 在公布新数据或修正已有数据后,模型能实时更新预测结果,使其逐渐趋向实际值。 通过历史数据构建模型,能够反映GDP增速和更高频指标之间的内在联系。因此虽然不是结构化模型但仍具有经济学含义,在拥有较高预测准确性的同时能够较好的跟踪实时经济状况变化。 能够使用大量、覆盖更全面的指标,并且对于指标公布时间、频率的不一致有很好的包容性,能够同时使用季度、月度、周度及高频指标。 可直观体现个别指标变化对于GDP增速的边际影响,相比单一的绝对值预测可能更有价值。 在公布新数据或修正已有数据后,模型能实时更新预测结果,使其逐渐趋向实际值。 三、指标体系 在预测模型中,我们使用了39个各频率的指标,覆盖全局(包括由大数据构建的高频指标)、工业、房地产、贸易、消费、投资、财政、金融、信心、外部环境等多个方面,还包括了与中国经济紧密相关的其他国家经济指标,以及大宗商品价格指数等价格指标。用于模型计算的时间范围从2000年1月开始至今,部分指标由于数据关系,起始时间晚于2000年。我们将所有指标(除PMI外)统一处理成当期同比。为了进行春节修正,对于只有1-2月累计数据的指标,将增加值百分比均分到2个月;对于有1、2月独立数据的指标,将2个月的增长做平均处理。 表2 指标列表

来源:第一财经研究院 四、模型的扩展性及延伸性 第一财经研究院中国GDP Nowcasting(临近预测)模型的特性意味着新指标可以被不断纳入模型中,在并不改变模型本身的基本逻辑的前提下增强模型的预测能力,使模型具有强大的可扩展性。在大数据被广泛应用的今天,与经济表现相关的高频指标将被不断开发,从而可以帮助我们更好的优化指标体系,也使模型本身的预测能力变得更强。 Nowcasting(临近预测)模型并不仅限于GDP预测,其他的重要经济指标也可以通过该模型进行,我们正致力于通过模型对工业增加值进行更为及时的预测,而在其他国家(如匈牙利),临近预测(Nowcasting)模型正被用以对消费者活动做出预估。 Nowcasting(临近预测)模型甚至可以扩展至其他领域,如天气预测,谷歌的首席经济学家Hal Varian则指出,利用临近预测(nowcasting)可以在特定的区域预测出消费者的行为模式。未来我们将不断探讨模型新的应用边界。 附录 一、动态因子模型(DFM) 在动态因子模型中,令为一组宏观经济变量,其中表示变量在时刻的观测值,则: (1.1) 其中,为维动态因子向量,为滞后算子多项式组成的维矩阵。称为的共同部分。 另外,假定动态因子 服从某一向量随机过程:

其中,A(L)为由P阶滞后算子多项式组成的q×q维矩阵,为驱动动态因子 变化的q×1维结构冲击或原始冲击,并假定异质性部分 和原始冲击 在所有时刻不相关,即对所有k,有 。式(1.1)和式(1.2)构成了动态因子模型DFM。 可见,DFM不仅允许观测变量受因子滞后项的影响,而且也允许因子本身具有独立的动态演化过程。 二、主成分分析 (PCA) 方法 PCA是一种分析、简化数据集的技术,通常用于降低数据集的维数,同时保持数据集中对方差贡献最大的特征。PCA问题的优化目标是:将一组维向量降为维(0<k<n),其目标是选择个单位正交基,使得原始数据变换到该组基上后,各特征两两之间的协方差为0,而每个特征的方差则尽可能大。 三、最大期望(EM)算法 在统计中,最大期望(EM)算法是在概率模型中寻找参数最大似然估计或者最大后验估计的算法,其中概率模型依赖于无法观测的隐变量。该算法通过两个步骤E-step和M-step,迭代计算隐含因子和模型参数: E-step:基于现有或上次迭代得到的模型参数和可观测数据集,使用Kalman滤波获得隐含因子序列和当前模型的似然值。Kalman滤波可以使用模型预测值填充空缺的观测值,因此可以处理部分缺失或时间序列长度不等的数据。 M-step:基于E-step得到的隐含因子序列和可观测数据集,使用最大似然估计得到新的模型参数。 比较当前模型似然值和上次迭代的模型似然值,若当前似然值相比上一次迭代似然值的减少幅度大于阀值,则模型尚未收敛,重新执行E-step;反之则停止EM算法迭代,输出结果。 E-step:基于现有或上次迭代得到的模型参数和可观测数据集,使用Kalman滤波获得隐含因子序列和当前模型的似然值。Kalman滤波可以使用模型预测值填充空缺的观测值,因此可以处理部分缺失或时间序列长度不等的数据。 M-step:基于E-step得到的隐含因子序列和可观测数据集,使用最大似然估计得到新的模型参数。 比较当前模型似然值和上次迭代的模型似然值,若当前似然值相比上一次迭代似然值的减少幅度大于阀值,则模型尚未收敛,重新执行E-step;反之则停止EM算法迭代,输出结果。 位置和速度的测量值为。在已知上一时刻的最优估计值以及它的协方差矩阵的条件下,可以简单估计,,即:

而此时,

如果我们加入额外的控制量,比如加速度a,此时

,,则有:

其中,为控制矩阵,为控制向量。同时,我们认为对系统的估计值并非完全准确,即存在一个协方差矩阵为Q的噪声干扰。因此,我们需要对加上系统噪声来保证完备性,预测步骤的表达如下:

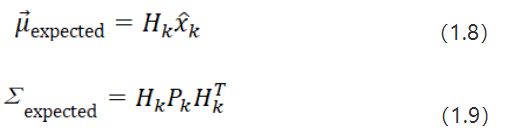

由于误差累积效应,单纯对系统进行反复估计会导致偏差越来越大,因此我们使用传感器观测数据对我们的估计进行修正。我们可以用与预测步骤类似的方法将估计值空间映射至观测值空间,如式(1.8)和式(1.9)所示:

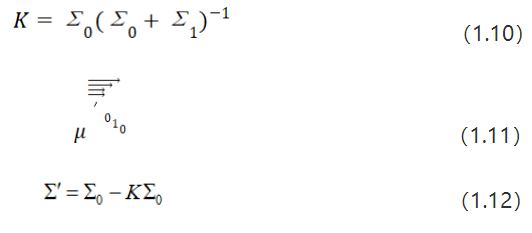

我们假设观测值为。由于观测数据同样会存在噪声干扰问题,比如传感器噪声等,我们将这种噪声的分布用协方差表示。此时,观测值与估计值处于相同的状态空间,但具有不同的概率分布。 可以认为,这两个概率分布的重叠部分会更加趋近系统的真实数据,即有更高的置信度。比如我们估计汽车速度是5~10km/h,传感器反馈的速度是8~12km/h,那我们有理由认为汽车的实际速度更有可能位于8~10km/h区间。 因此将估计值(下标0)与观测值(下标1)两个分布的高斯分布相乘,结果的高斯分布描述如下:

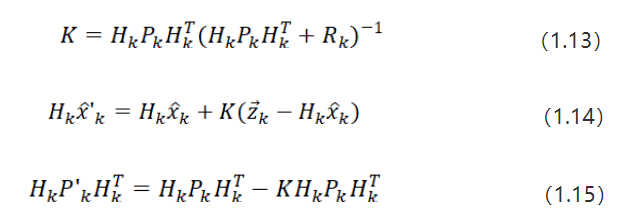

其中∑为高斯分布的协方差,为高斯分布的均值,矩阵K称为卡尔曼增益矩阵。 接下来将估计值以及观测值代入式(1.10)至式(1.12),可以得到:

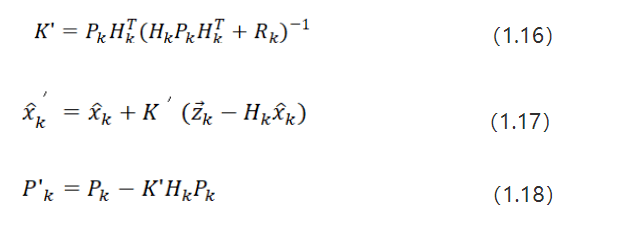

式(1.13)中,K称为卡尔曼增益。将式(1.13)代至式(1.15)中约去,并化简可得:

即为最优估计值,为其对应的协方差矩阵。在实际应用中,只需要使用式(1.6)、式(1.7)以及式(1.16)至式(1.18)这5个方程即可实现完整的卡尔曼滤波过程。 参考文献: [1]Brandyn Bok, Daniele Caratelli, Domenico Giannone, Argia Sbordone,and Andrea Tambalotti, Macroeconomic Nowcasting and Forecasting with Big Data, FederalReserve Bank of New York Staff Reports , no. 830, November 2017. [2]中国金融论坛,中国宏观经济Nowcasting模型研究,2019. [3]于明明, 兴业证券股份有限公司,系统化资产配置系列之六:实时预测中国GDP增速, 2020. [4]Huachuan G, Xiaodong Z, A Survey of Dynamic Factor Model and itsApplications[J]. Statal Research , 2015. [5]How a Kalman filter works, in pictures, http://www.bzarg.com. 登录我们的官网www.cbnri.org 查阅更多报告!返回搜狐,查看更多 |

【本文地址】