央行,你到底放水了没有? |

您所在的位置:网站首页 › 中国有没有放水 › 央行,你到底放水了没有? |

央行,你到底放水了没有?

|

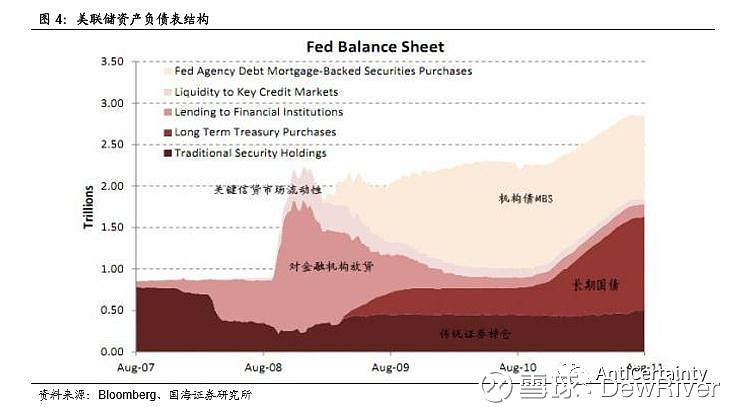

来源:雪球App,作者: kingsberg,(https://xueqiu.com/3688120268/126281796) 原创: Mr. King 微信公众号: AntiCertainty 不管你信不信,反正我信了。央行说了:以前没有放松,现在也谈不上收紧。这话听起来怎么这么xx呢?我想央行可能没有说错。并且现在市场上对“宽信用”的理解也都是有问题的。 到底放水了没有?这在中国可能是谜 不管有还是没有,最终都是要用数据说话,我想答案应该是没有。过去十年,中国的央行在全世界来看,可能都是最克制的银行了。我在2016年的时候写过一个年度总结报告:2017年度主题策略:关于周期品上涨再思考,资产负债表调整的尾声——策略专题研究报告 。虽然很久远,但是仍然要拿出来再看看。 我们先看看人家的央行是怎么扩张自己的资产负债表的。

然后再看看我们的的央行资产负债表扩张的速度:

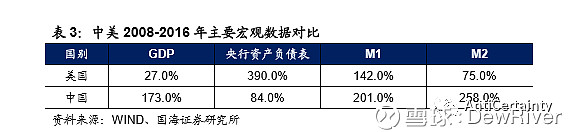

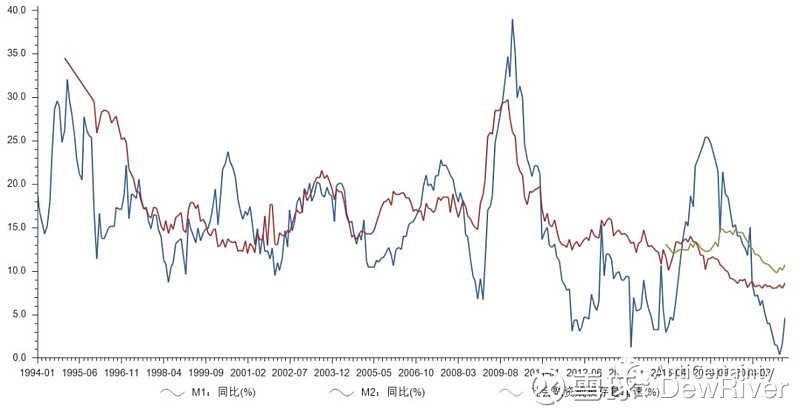

好了,问题来了:如果相比于宏观经济的扩张,我们的央行可以说是保守的相当可以,甚至可以认为是:这tmd简直就是现代中央银行独立性的典范代表——嗯,知道川行长为啥拿了那么多大奖吧?你还好意思说这是放水吗?在GDP增加了173%的情况下,你和我说央行的资产负债表扩张了84%这叫放水?从央行层面上来说,没通缩就不错了。那么问题出在哪里?后面的M1和M2暴露了问题。为啥在央行基本相对经济增长没扩表的情况下,M1,M2增速那么快呢?——不过话又说回来了,相比于中国的经济扩张规模,M2的规模好像问题也不大啊。那么问题到底出现在哪里? 下面这个图是我个人最喜欢的一张图,特别是把M1和M2做个增速差。

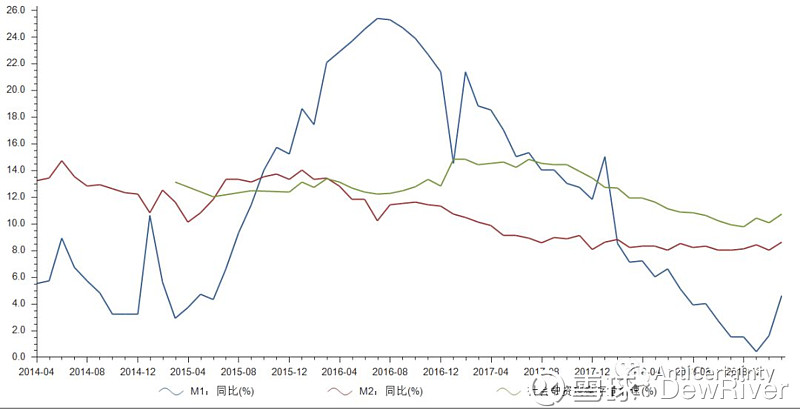

看一下,每次M1显著超越M2的时候好像都是发生金融危机的时候,从上面的数据来看,1999-2000年,2007年,2010年,2016-2017年。我们怎么看这个事情呢?如果从信用创造的角度来看,M0和M1层面,我们可以认为是最活跃的短期资金,这部分代表了投机性的资金;M2增加的部分主要是银行信用。而M3(这里没有,大家可以认为和社融的重叠度很高,虽然一个是负债侧概念,一个是资产侧概念)主要是非存款性金融机构的商业信用,包括了信托这类的。如果非要说,可以把影子银行列为M3-M2的差额,也就是通过这些非存款性的金融机构借的通道。 我们把上面那个图最后的60个月度数据放大,得到下面这个图。(注意,我懒的没弄,线的颜色变了,看标注)

从上面可以看到:在M1层面上,2016年我们放水了,放的很厉害。然后从2017年开始其实我们是收的,这不仅仅是M1的问题,也是M2的增速下调,但是我们的社融在2017年是持续增长的——也就是说正规的机构在手,而那些不受监管的机构在疯狂的扩张,经济也很不错——从这点来看,中国经济2017年所谓的基本面牛市也是一个杠杆牛,程度多少不好说了。而且能看出来一个问题是:2016-2018年社融的同比增速始终大幅高于M2的增速。如果说M2的增速是银行体系内的信用扩张的话,那么非存款机构的信用扩张表现在社融上。从这点来说,除了成本高点,社融没啥。经济并没有出现严重的问题。成也社融,败也社融...... 但是我们也看到了整个2018年,其实从2017年Q4就开始了,社融从14-15%的高位,下滑到了10%左右,然后市场来了个年度第二大跌幅。

上图是我们国家的货币乘数,从这个可以看到,我们的货币乘数在2012年的时候大概只有3.x,但是后面几乎是一路飙升到了现在的6左右——这也可以说明一个问题,信用的创生主要是银行,而非央行——你还好意思再让做金融的兄弟们宽信用吗?而2012年的时候也差不多是存款准备金的最高点,然后就开始了漫漫的降准之路。 如果从这个层面来看,在2007年危机发生后: 1)央行的表现相当的克制,在其资产负债表层面,并没有表现出过多的扩张,这可能也是通胀没有趋势性上升的关键所在。央行真的没放水。 2)中央层面的管控是到位的,关键的问题出在商业银行层面和影子银行层面,这部分扩张是支撑中国经济发展的核心动力。商业银行的行为可能受制于银监会以及地方政府,而影子银行就乱了。功过两面看,一方面是促进了中国经济的发展;另外一方面增加了金融风险,然后和两年一直在表内化,去影子银行。 3)降准的角度来看,是抵抗性降准。准备金率对货币乘数的影响很大,中国的货币乘数2019年以来维持在6以上,而且增速很快——这可能是市场为什么觉得必须降准了的关键所在。再不降准,贷款都没办法放,以前还可以绕到表外,折腾一下,现在怎么办? 4)出现这种情况的的背后逻辑大概率是:地方财政的信用化,而不是中央财政的货币化。银行微观层面的委托代理问题很严重,地方政府的资源错配情况比较严重。 那么问题来了?还怎么宽信用呢?从技术层面上来看,如果不降准,信用创生就会被源头上遏制住,要么转向表外,再回影子银行的老路;要么就只能降准了。但是降准解决问题吗?从上面的数据来看,银行很积极,总量肯定是够的啊,但是为什么还是感觉流动性紧张呢? 流动性紧张的核心是什么?是继续宽信用,还是央行放水?这些解决问题吗?如果弄不清楚流动性的紧张根源,上来就忽悠大家放总量,那么这个人不是坏就是傻。 如果你选择了宽信用,那么请问:过去几年货币乘数整的这么高,银行是在干什么?难道这不叫宽信用?如果央行放水,那么到底是总量上扩张信用呢,还是做一个像美国一样的流动性的结构置换?当然我们希望是置换,但是实际能完成吗?这个还是要回归到经济微观主体的经营行为上——也就是我们说的基本面问题。 本质上来说,经济体系走到今天的流动性紧张,核心在于资本回报的下降。你有三五百万,你可以买一套房;有一个亿你可以买一栋楼,有十个亿就可以投资一个楼盘了,你如果非要拿三五百万去投一个楼盘,你说你流动性不紧张那是假的。因而我们讨论流动性的紧张问题,不能仅仅只看负债侧的资金供给是否充裕——这个只是治标不治本,而还要看资产侧的FCFF是否能跟上,也就是ROIC是否可以足够高,只看ROE可以通过杠杆来调节的,ROIC可能更体现的是效率问题。至于微观的财务细节,我们以后再说吧。而现在所谓的流动性紧张的问题,金融体系能解决的是广义负债侧的资源来源问题,而FCFF的问题,不好意思这是个微观的治理结构问题,所有的宏观政策是无法解决这个问题的。 而对于资本回报的下降,在微观层面上来说,分为外部和内部两个因素:1)外部因素主要是竞争和市场结构的问题;2)而内部的因素主要是跟治理结构和微观的资源配置问题相关联。 市场的供需失衡是很容易造成资本回报率的短期波动的,但是要承认的是这是短期的、周期性的因素。通过需求侧的管理,或者供给侧的管理,都能有效的熨平周期,这是现代的宏观经济管理模型的精髓。 但是自从Coase这帮人展开了对企业微观治理结构问题的研究的时候,我们就必须问一个问题了:内部的广义治理结构问题是否是现在中国面临的更大的问题?在5、6年前写过一篇文章是“供给侧改革的中国实践”那个时候隐约的意识到这个问题,但是没有想得太清楚,但是现在的供给侧改革的实际情况来看,还是从外部着手改变总供需,这种短期的roic扰动,很难构成长期的慢牛,只能是暴涨暴跌的市场波动。这也是上证综治的宿命,而作为成分指的中证500,那是真的长期慢牛,虽然也要波动。 中国现在的核心问题不是总量问题,是领导说的结构问题,是我说的微观治理结构问题,这些从宏观上入手是无解的,体制改革,依法治国才是最根本的,但是依法治国的前提是人人平等,这里说的人人平等是作为市场主体,大家并不会因为你的颜色问题而区别对待,你懂得。 1:金融体系的资源配置更多的应该是基于市场效率的,那么啥是市场效率呢?就是金融体系的调控不应该聚焦于量的多少,而应该更关注价格工具的运用,让价格发挥资源配置的基础效率,而不是一会儿小微企业,一会儿农村建设之类的——资源往没有效率的地方集中,这原本只能是政府做的事情,企业不能做这个事情,这要区分清楚,不能因为政府没钱就让企业做。你现在说要发展小微企业,可是前几年还是国企要做大做强呢;你现在说要发展农村,可是你也说城镇化呢。不要跟我说,我们要辩证的看待问题,既要......又要......人就那么多,哪里来的既要又要。 2:改变企业的治理结构,依据公司法,将董事会制度落实,不是形式上的,而是实质性的,企业在人事、财务和经营商真的落地,特别是国有企业。发挥硬约束。做不到的就。 如果能做到这个,外部的周期性因素根本无足畏惧,但是微观的人诉求是各不相同的,太难了。 致敬央行——能扛到现在,不容易。 |

【本文地址】

今日新闻 |

推荐新闻 |