预见2022:《2022年中国地铁行业全景图谱》(附市场规模、竞争格局和发展趋势等) |

您所在的位置:网站首页 › 中国地铁价格一览表图 › 预见2022:《2022年中国地铁行业全景图谱》(附市场规模、竞争格局和发展趋势等) |

预见2022:《2022年中国地铁行业全景图谱》(附市场规模、竞争格局和发展趋势等)

|

当前位置: 前瞻产业研究院 »

经济学人 »

研究员专栏

预见2022:《2022年中国地铁行业全景图谱》(附市场规模、竞争格局和发展趋势等)

U

V 行业主要上市公司:隧道股份(600820)、宏润建设(002062)、中国中铁(601390)、中国铁建(601186)、中国中车(601766)、辉煌科技(002296)、康尼机电(603111)、内蒙一机(600967)、今创集团(603680) 本文核心数据:行业竞争格局、地铁运营里程数、地铁运营规划 行业概况 1、定义 地铁是在城市中修建的快速、大运量、用电力牵引的轨道交通。列车在全封闭的线路上运行,位于中心城区的线路基本设在地下隧道内,中心城区以外的线路一般设在高架桥或地面上。广义上的轨道交通是指各种由火车、铁路、车站和调度系统(包括调度设备和调度人员)所共同组成的路面交通运输工具,包括一切传统铁路系统和新型轨道系统。相比其他类型的轨道交通方式,地铁对政府来说有节省土地、减少噪音、节约能源和减少污染等优点,对居民来说拥有速度快、车次众多、覆盖面广、运量大和准时的优点,适合城市内部日常出行,也极大地缓解了地上交通。但同时,地铁也拥有造价高昂、维护费用高和施工难的缺点。

2、产业链剖析:产业链上游企业较多 我国地铁行业上游为地铁设计、零部件、钢材、铝材和盾构机;主要代表企业有中信特钢(000708)、沙钢股份(002075)、南山铝业(600219)、焦作万方(000612)、徐工机械(000425)、铁建重工(688425);中游隧道挖掘企业有隧道股份(600820)、宏润建设(002062);中游地铁车辆组装企业有中国中车(601766)、辉煌科技(002296)、康尼机电(603111),下游地铁运营企业有申通地铁(600834)、世纪瑞尔(300150)。

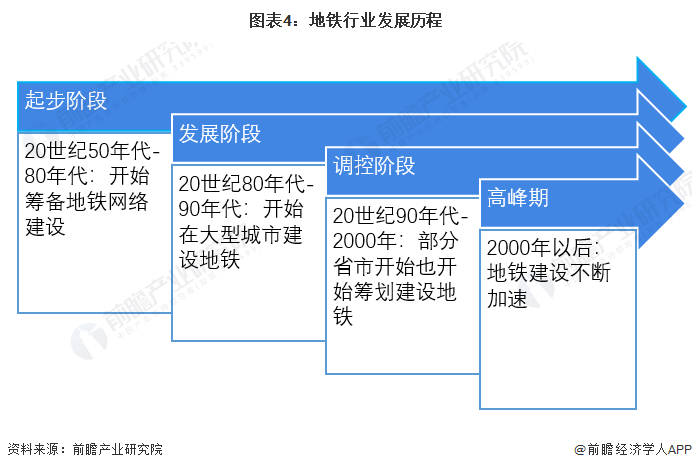

行业发展历程:行业处在扩张升级阶段 世界上首条地下铁路系统是在1863年开通的伦敦大都会铁路(Metropolitan Railway),是为了解决当时伦敦的交通堵塞问题而建,当时电力尚未普及,所以即使是地下铁路也只能用蒸汽机车,由于机车释放出的废气对人体有害,所以当时的隧道每隔一段距离便要有和地面打通的通风槽。国外发达国家上世纪70年代开始进入城市轨道交通建设高峰期,10年内全世界共建设了约1600公里城市轨道交通线路,平均每年160公里。而我国地铁建设事业起步较晚,总体来看,其发展经历可分为以下几个阶段:

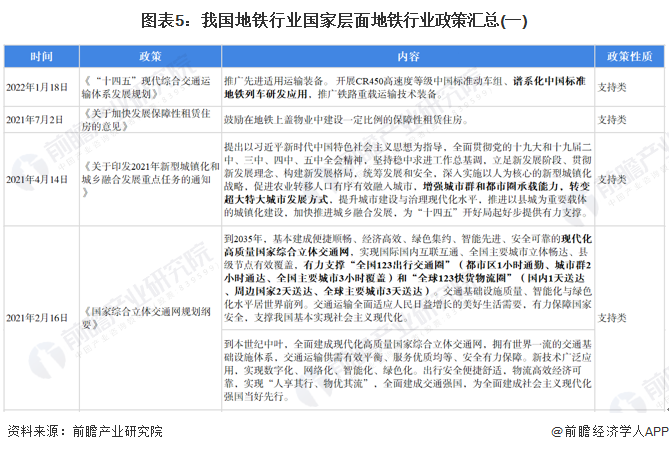

行业政策背景:政策加持,行业缺口逐渐补齐 自2011年以来,国务院、工信部、国家发改委等多部门都陆续印发了支持和规范地铁行业的发展政策。前期我国地铁行业政策着力于在规范地铁运营安全;“十四五”时期,行业政策着力于进一步推动地铁行业装备的升级改造;同时建立现代化高质量国家综合立体交通网,推进地铁在城市发展中的带动作用。

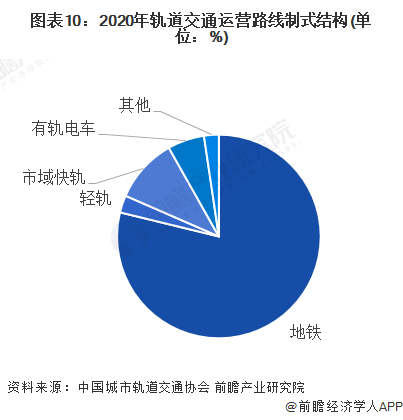

行业发展现状 1、地铁为我国轨道交通的主要运营方式 我国轨道交通行业的运营种类较多,有地铁、轻轨、市域快轨、有轨电车等。根据中国城市轨道交通协会的数据,2020年地铁在轨道交通中占比最高,达到79%。

2、地铁运营路线数量呈不断上升趋势 2011年以来,我国地铁运营线路数量不断增加。2011年,地铁总运营线路为46条;到2020年底,我国地铁运营线路数量已达182条,增长了近三倍。2021年,我国地铁运营线路增加54条,达到总量236条。

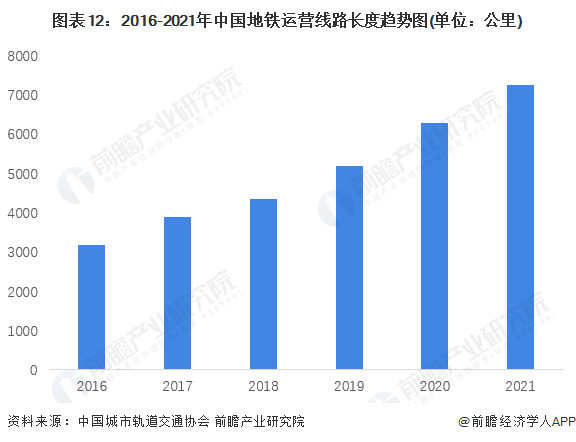

注:中国城市轨道交通协会未公布2017年地铁线路数量。 2016-2020年,中国地铁运营里长度呈不断增长趋势。2016年,我国地铁运营里程长度达3168.7公司,2020年增长至6280.8公里,增长幅度接近一倍。截至 2021年12月31日,中国内地累计有50个城市投运城轨交通线路9192.62公里,其中地铁7253.73公里,占比78.9%。

3、国有民营为我国主要城市的运营方式 从城市轨道交通的所有权与经营权关系上来看,其运营管理模式可分为国有国营模式、公私合营模式、国有民营模式、私有国营模式和民有民营模式等。其中国有民营为我国主要城市的运营方式。

行业竞争格局 1、区域竞争:北上广地铁运营里程位居首位 截至2021年底,从各市运营的地铁线路长度来看,上海市地铁运营线路长度最高,达795.63公里;其次为北京和广州地区,地铁运营线路里程分别为708.90公里和564.00公里;地铁运营线路里程超过400公里的城市还有成都、武汉和深圳。

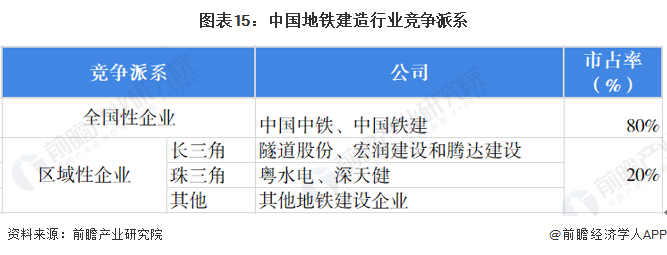

2、企业竞争:参与者众多,各领域竞争者各有优势 ——地铁建造行业竞争派系 地铁行业按大类可分为地铁建造和地铁运营,地铁建造公司派系中,全国性企业有中国中铁和中国铁建,市占率约为80%;区域性企业中,长三角地区代表性公司包括隧道股份、宏润建设和腾达建设;珠三角地区代表性公司有粤水电和深天健,以及其他区域性企业,市占率约为20%。

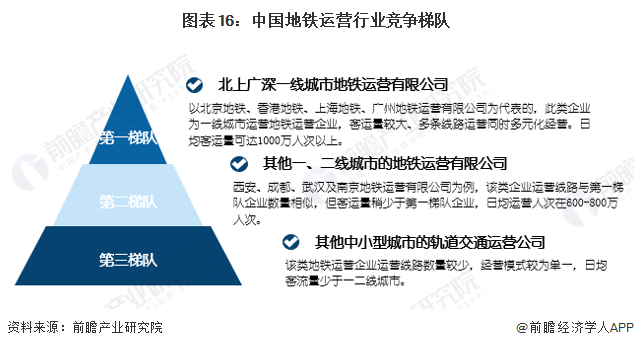

——地铁运营行业竞争派系 地铁运营公司中,第一梯队企业为北上广深城市的地铁运营公司,该类城市多条铁路线路运营,日均客运量较大,日均运营人次可达1000万人以上;第二梯队企业为西安、成都、武汉等其余一线、二线城市的地铁运营公司,日均运营人次在600-800万人之间;第三梯队企业为三、四线城市的地铁运营企业,人口有限,该类企业日均客流量小于一二线城市,同时经营模式较为单一。

行业发展前景及趋势预测 1.、行业发展趋势:“十四五”期末轨道交通运营里程达到一万公里 根据《“十四五”现代综合交通运输体系发展规划的通知》,我国轨道交通规划中指出,至2025年,综合交通运输基本实现一体化融合发展,智能化、绿色化取得实质性突破,综合能力、服务品质、运行效率和整体效益显著提升,交通运输发展向世界一流水平迈进,轨道交通运营里程规划达到10000公里。

2021年,根据中国城市轨道交通协会统计,2021年共新增地铁运营线路长度971.93公里,并新增54条地铁线路。新获批地铁规划包括三地:佛山、青岛和无锡。其中,根据青岛市印发的《发改基础〔202111225号关于青岛市城市轨道交通第三期建设规划(2021-2026年)的批复》,2021年新增城轨交通线路长度139公里,投资额达980.73亿元,规划力度居于首位。

2、行业发展趋势:地铁行业走向节能化和标准化 随着“十四五”规划中的智能制造以及“双碳政策”的逐渐落地,我国地铁行业交通车辆将朝着高性能、节能环保、舒适安全发展;地铁家电设备将朝着标准化和高质量化发展。

以上数据来源于前瞻产业研究院《中国地铁行业发展前瞻及投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。 前瞻产业研究院 - 深度报告 REPORTS 2024-2029年中国地铁行业发展前瞻及投资战略规划分析报告

2024-2029年中国地铁行业发展前瞻及投资战略规划分析报告

本报告前瞻性、适时性地对地铁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来地铁行业发展轨迹及实践经验,对地铁行业未来的发展前景做... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:[email protected]) 品牌合作与广告投放请联系:0755-33015062 或 [email protected]如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。 p5 q0 我要投稿 U V品牌、内容合作请点这里:寻求合作 ››

产业规划 园区规划 产业招商 可行性研究 碳中和 市场调研 IPO咨询

前瞻经济学人 专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院 中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。 相关阅读RELEVANT 预见2024:《2024年中国地铁行业全景图谱》(附市场现状、竞争格局和发展趋势等) 预见2023:《2023年中国铜箔行业全景图谱》(附市场规模、竞争格局和发展趋势等) 预见2023:《2023年中国精密光学行业全景图谱》(附市场规模、竞争格局和发展前景等) 预见2023:《2023年中国精准PCI行业全景图谱》(附市场规模、竞争格局和发展前景等) 预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展趋势等) 预见2023:《2023年中国生物经济行业全景图谱》(附市场规模、竞争格局和发展趋势等)

|

【本文地址】

今日新闻 |

推荐新闻 |