【白酒核心之一】关于“泸州老窖”分析报告 一、基本情况概述二、主营业务简介1.主营范围。 泸州老窖 公司始建于1950年,是由明清36家明清酿酒作坊群合并发展而来... |

您所在的位置:网站首页 › 中国名酒及价格 › 【白酒核心之一】关于“泸州老窖”分析报告 一、基本情况概述二、主营业务简介1.主营范围。 泸州老窖 公司始建于1950年,是由明清36家明清酿酒作坊群合并发展而来... |

【白酒核心之一】关于“泸州老窖”分析报告 一、基本情况概述二、主营业务简介1.主营范围。 泸州老窖 公司始建于1950年,是由明清36家明清酿酒作坊群合并发展而来...

|

来源:雪球App,作者: 避免愚蠢,(https://xueqiu.com/3334768651/180116138)  一、基本情况概述

二、主营业务简介 1.主营范围。 泸州老窖公司始建于1950年,是由明清36家明清酿酒作坊群合并发展而来,1994年在深交所上市。公司拥有老窖池10086口,其中百年以上老窖池1619口,占全国浓香型名酒企业拥有老窖池数量的90%以上,是公司最核心的资产,亦是公司产品品质的保障和几经沉浮仍能位列三大高端酒之一的重要原因之一。 2.主营构成。 公司主要从事白酒的生产和销售,目前产品体系实现了全价格带布局。对于高端白酒市场,以独立运作的国窖1573系列产品作为着力点,站稳继茅台、五粮液之后的第三大高端白酒,战术上选择跟进五粮液、推动全国化。中档及次高端价格带则由特曲和窖龄酒作为主力产品,定价分布均匀,以产品品质及性价比赢得消费者青睐,全价位产品覆盖亦有利于享受消费升级红利,互为支撑与承接。低档酒则由头曲和二曲两大传统产品接手,凭借过往发展中泸州老窖积累的品牌力,唤醒消费者品牌记忆,力图成为大众消费的第一品牌。 以2020年公示的年报为例,公司的酒类业务收入为164.48亿,占总收入比重的98.77%,其中中高端白酒收入为142.37亿,占总收入的比重为85.49%,产品以国内销为主,国外为辅。

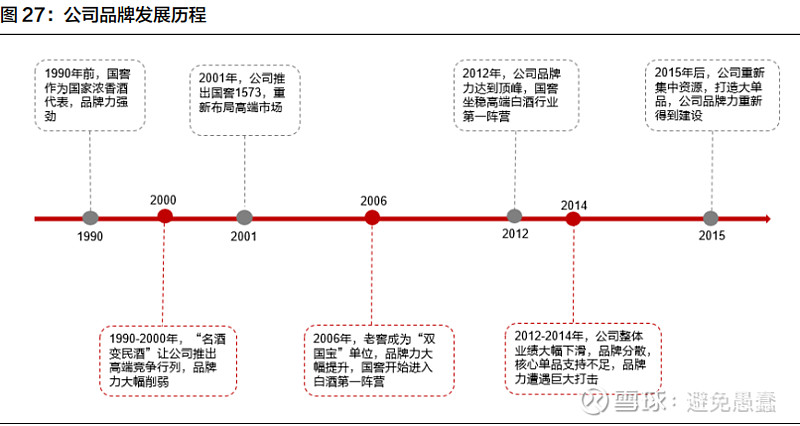

3.历史沿革。 泸州老窖酿酒工艺历史悠久,发源于秦汉之江阳,发展于隋唐五代,兴于唐宋,并在元、明、清时期得以发展大成。历经两千年的历史传承,形成了源远流长,举世无双的酒文化。新中国成立以后,国家大力发展泸州酒业,在此背景下,酿酒实业家李华伯先生以其“春和荣”作坊为首,联合共36家明清老作坊,以公私合营的方式成立“泸州市公私合营曲酒厂”,此为泸州老窖前身。自成立以来,泸州老窖几经浮沉,历久弥新。 3.1建国后的酒中贵族,品牌张力由此奠定. 1980年,泸州曲酒厂被中商部确定为率先进行扩张试点的企业;1983年,泸州市将酿酒作为全市三大支柱产业之一,大力发展;1985年至1988年,国务院批专款2800万元对罗汉三车间进行扩建改造,率先在全国酒类行业中建起布局合理,配套设施先进,年产万吨的大型酿酒基地。1988年,泸

州老窖年产量是四川其他四个名酒厂(郎酒、剑南春、五粮液、全兴)的产量之和。截至1989年,泸州老窖特曲是唯一蝉联五届中国名酒的浓香型白酒品牌,并屡次获得国际大奖彼时,泸州老窖盛极一时。 3.2名酒变民酒,战略失误。 90年代初,泸州老窖稳坐白酒第一把交椅,品牌得以沉淀,产品以泸州老窖为主,售价位于行业前列。但是公司未看清消费升级对于消费市场的影响,决策层为迎合大众购买力,不断降价以拥抱消费者,走“名酒变民酒”路线,1990年至2000年期间,泸州老窖采取提量不提价的政策,高档酒和中低档酒各半,与此同时茅五剑坚持涨价策略,迅速占领高端品牌市场,而泸州老窖品牌力被极度削弱,退出高端白酒竞争格局。

3.3国窖1573在品牌化浪潮中诞生。 受“名酒变民酒“策略的影响,作为90年代前的高端浓香型代表的特曲系列酒,之后被定位为中高档白酒,泸州老窖失去高端白酒市场的竞争力。公司深知重新培育品牌力的难度,于是果断另设新品牌,2001年推出国窖1573重新冲击高端阵营,上市之初定价400多元,高于茅五。2007年确定国窖1573、特曲双品牌战略,始终实行价格覆盖的战略,国窖1573定位高端市场,特曲定位中高端市场。随着1573不断打开市场,并受益于行业景气,高档酒占公司营收比重不断上行,2012年达到67%,高档酒占比超过中低档酒。

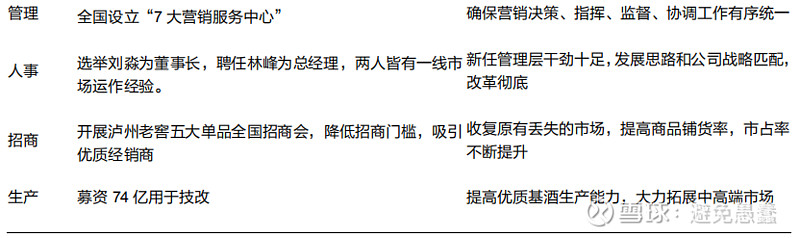

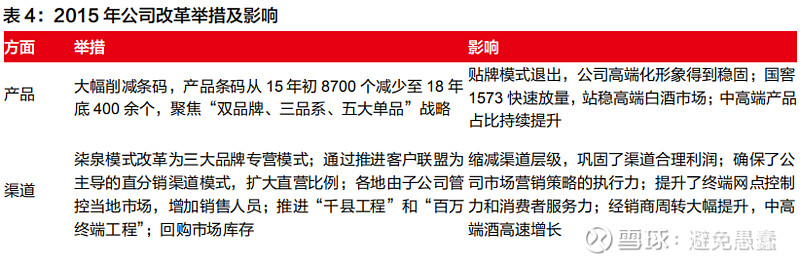

3.4二经沉浮,新管理层力挽狂澜,困境扭转成效显著。 2012年底,在政府限制“三公”消费的背景下,白酒行业步入深度调整期。2013年7月,国窖逆市加价,出厂价从889元/瓶上涨至999元/瓶,超越飞天茅台,导致动销停滞、渠道库存大量积压、价格一度倒挂。2014年-2015年初,公司多次下调产品价格、停货、巨额回购库存,,中止恶性循环,为维持业绩,公司自2013年底放开产品条码限制,大量中低端贴牌产品充斥市场严重损害公司形象。 2015年,新管理层临危受命,少壮派刘淼、林峰接任董事长和总经理,两人是公司销售口出身,拥有多年的销售经验,熟悉市场运作,上任后从组织架构、产品策略、营销模式等方面开启全方位改革。一方面确立“大单品战略”及五大战略单品(国窖1573、窖龄、特曲、头曲、二曲),大刀阔斧地削减子品牌和贴牌产品;另一方面在渠道端确立品牌专营模式替代柒泉模式,国窖、特曲、窖龄分别运作,支撑大单品战略,强化终端控制。在新管理层的带领下,公司把握住大众消费升级带来的行业复苏机会,品牌复兴成效显著,2017年重回百亿阵营。

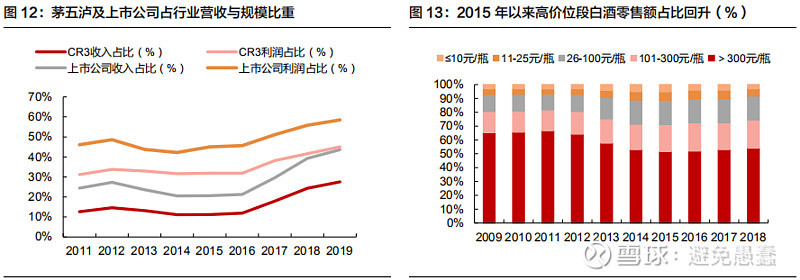

三、主营业务行业分析 1.高端有望量价齐升。 白酒行业处在消费升级机遇期,行业向优势品牌、优势产能、优势产区集中的趋势明显。2015年以来受益消费升级,高价位段白酒零售额占比逐年回升,茅五泸收入利润占规模以上酒企的比重上升也较为明显,白酒行业呈现明显的高端化趋势。

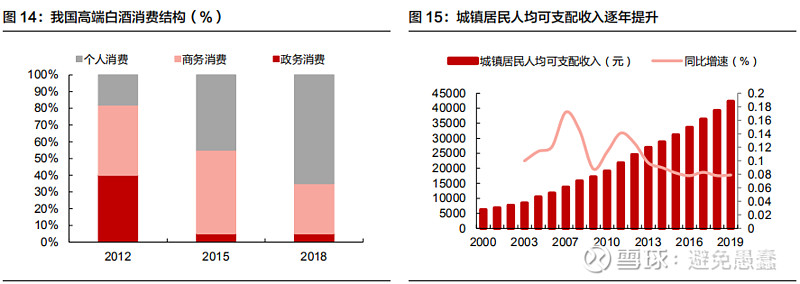

随着公务消费受限和居民可支配收入及购买力提升,我国高端白酒需求已经从政商务消费转变为个人消费,相比之下个人消费更具备有粘性与持续性,高端白酒消费群体很难降级消费次高端或中高端白酒,消费群体更加稳固。未来随着居民收入水平持续提升,高端白酒消费群体将继续扩容,且中产阶级崛起也将继续拉动高端白酒需求。 过去三年高端白酒销售量复合增速在15%左右,2019年高端白酒市场规模在2200-2400亿元之间(按照茅五泸市占率95%,零售口径计算),乐观预计未来3-5年高端白酒销量复合增速为10%,到2022年高端白酒市场规模有望突破3000亿元。

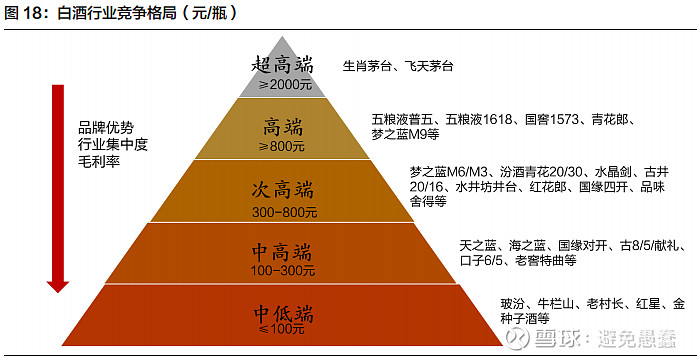

2.高端酒格局稳定。 我国白酒行业经过多年的充分发展,目前已经形成了较为鲜明且稳定的竞争格局。根据零售价格的不同可将白酒分为超高端酒、高端酒、次高端酒、中高端酒和低端酒。 不同价格带的白酒的需求特征和竞争优势呈现不同的特点:高端白酒,主要的消费场景是商务宴请、社交礼品、投资收藏等,品牌、品质等要素对高端白酒非常重要,目前行业集中度相对较高。中高端和中低端白酒,消费场景以朋友聚会和自饮为主,成本、渠道和营销是更重要的竞争因素,目前多数品牌集中在区域市场,行业集中度较低。

近20年来高端白酒一直由茅台、五粮液和泸州老窖占据,形成了“一超两强”的稳定格局,行业格局短期难以打破。一方面,高端白酒的品牌价值需要长时间文化的沉淀、口碑的积累和用户群体的培育,茅台、泸州老窖和汾酒是仅有的蝉联五届评酒会获奖名单的白酒企业,目前全国性品牌尤其是高端白酒无一不是经过几十年的市场验证而跻身队列。另一方面,高端白酒产能限制较高,且受窖池数量和年限的限制浓香型高端酒的产能增长比酱香型更难,正所谓“千年老窖万年槽,酒好全窖池老”,浓香型高端酒需用老窖池生产的优质基酒,如国窖1573都是百年以上的老窖池酿,如果想增加高端产能就必须等时间,因此对于行业现有的高端白酒企业尤其是浓香型高端酒企而言,想要快速拓展高端产能并获得市场是不现实的。

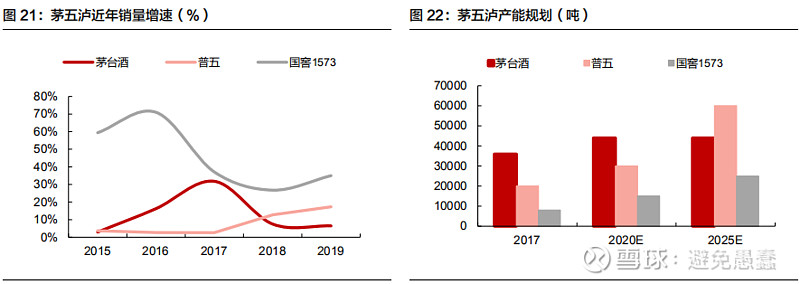

3.茅台供给紧缺和五粮液提价为国窖打开量价空间。 高端龙头茅台受产能所限,一直处于供不应求状态,茅台酒缺货在一定程度上导致了高端白酒需求外溢,为普五和国窖1573带来增量空间。 根据茅五泸三家产能规划,茅台酒产能在2020年达到4.4万吨,且未来十年计划不再增加产能。五粮液预计2025年产能将在6万吨左右较2020年增长100%,国窖1573产能2025年有望达到2.5万吨,较2020年增长60%。五泸充足的产能准备为未来销量提升提供了基本保障。

结论:泸州老窖历史悠久,主营业务突出,高端白酒成长性强,公司作为高端白酒三大核心之一,未来增长空间大。 四、核心优势 1.区位自然环境优势。 公司所在地泸州位于四川盆地南缘与云贵高原的过渡地带,拥有比同纬度更为温暖湿润、终年不下零度的亚热带气候,最适合酿造优质蒸馏酒。 独特的气候、土壤为酿酒的原粮种植创造了得天独厚的条件,培育出的泸州糯红高粱及软质小麦是酿造泸州老窖酒的主要原料。公司用于酿酒的窖池,全部取材于当地特有的黄泥,粘性强,富含多种矿物质,具有良好的保湿性,再加上泸州当地丰富、优质的水源,共同形成了泸州老窖酒生产中特有的区位自然环境优势。

2.窖池和酿制技艺优势。 老窖池是浓香型白酒企业产出好酒的根本条件。公司始建于明代万历年间的1573国宝窖池群于1996年12月经国务院批准成为行业首家“全国重点文物保护单位”。2013年,泸州老窖1,619口百年以上酿酒窖池、16处酿酒古作坊及三大天然藏酒洞,一并并入第四批“全国重点文物保护单位”,是行业独一无二,不可复制的资源。 “泸州老窖酒传统酿制技艺”具有悠久的历史,至今已传承23代,是浓香型白酒酿制方法的典型代表,“泸州老窖酒传统酿制技艺”已于2006年5月入选首批“国家级非物质文化遗产名录”。1573国宝窖池群与“泸州老窖酒传统酿制技艺”共同成为“国窖1573”及“泸州老窖”系列产品品质最根本的基础和保障。

3.龙泉井水,酿造之源。 水的好坏直接关系到出酒率的高低和酒的风味,泸州凤凰山下的龙泉井,水无色,无臭,透明,微甜,呈弱酸性,有利于糖化和发酵,水的硬度适宜,能促进酵母的生长繁殖,是最优等的酿酒水源,非常适合酒糟的发酵,以此井水,可酿造出美酒。

4.品牌优势。 牌是白酒企业的核心经营资源之一,公司品牌优势显著。“国窖1573”是中国白酒鉴赏标准级酒品,也是享誉中外的高档中国白酒之一。 “泸州老窖特曲”于1952年在中国首届评酒会上获得“四大名酒”称号,是浓香型白酒的典型代表,是唯一蝉联历届“中国名酒”称号的浓香型白酒,是中国白酒“特曲”品类的开创者。 近年来公司成功构建了清晰聚焦的“双品牌、三品系、大单品”品牌体系,国窖1573品牌提升和泸州老窖品牌复兴工程成效显著,品牌辨识度和含金量大大提升,浓香国酒、浓香正宗的形象渐入人心。

结论:泸州老窖在自然环境、窖池和酿制技艺、水资源、品牌方面具有核心优势。 五、护城河分析 1.品牌力:双品牌驱动体系清晰品牌极具稀缺性。 由于浓香型白酒的优品率相对较低,为实现资源有效利用,需要在打造高档品牌的同时打造中档和低档品类。2015年后,公司对品牌体系进行梳理调整,由之前的多品牌开发转向大单品战略,构建起双品牌+五大单品的品牌体系,资源聚焦大单品。就近年发展来看,双品牌战略下国窖和泸州老窖相互补充,相互呼应,两个品牌均实现较大的业绩增长,且大单品战略成功让公司摆脱品牌定位不明确的标签,产品体系不断明晰。

1996年,拥有400多年窖龄的“1573国宝窖群”成为行业首家全国重点文物保护单位。2006年,泸州老窖的传统酿制技艺入选首批国家级“非物质文化遗产代表作”名录。“双国宝”单位酿造“双国宝”浓香国酒,行业唯一“双国宝酿造”的资源禀赋为国窖的品牌稀缺性奠基。 国窖2001年正式面世,历经二十年持续打造,目前已成功占位高端白酒第一阵营。国窖作为全新的品牌,突破原有的资源壁垒、品牌壁垒和渠道壁垒,需要良好的资源禀赋和较强的营销力。品牌承载的稀缺性为国窖敲开了高端白酒的大门,而悠久的历史传承、过硬的产品品质、核心资源的聚焦、精细化的渠道布局等多方面因素的共同发力促成国窖成功跻身高端三大名酒。

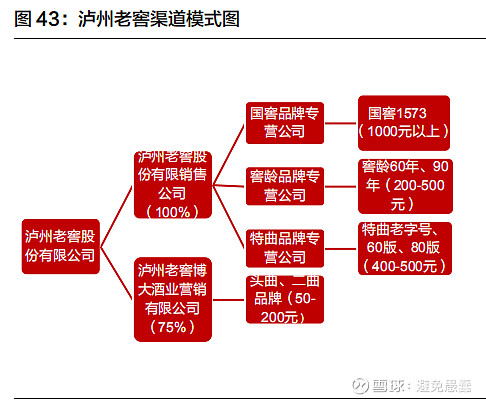

2.产品力:五大单品持续聚焦,各档次产品齐发力。 “国窖-窖龄-特曲-头曲-二曲”五大单品格局形成,资源持续聚焦。2015年改革后,公司确立了三大产品线和五大单品战略,其中国窖牢牢把握“浓香国酒”的占位,作为塔尖产品。特曲打响“浓香正宗”品牌价值回归攻坚战,作为中坚力量剑指第二个全国化大单品。窖龄坚持“商务精英第一用酒”的定位,主打次高端商务用酒。头曲和二曲突出“大众消费第一品牌”的形象,向县级和乡镇市场要增量。 3.渠道力:模式升级,裂变精耕,直控终端,渠道稳固。 渠道模式二度变革,2017年渠道力初成型,当前公司渠道稳固,利润厚、动能强。 90年代初期白酒行业放开定价权后,白酒企业进入渠道竞争阶段,为了快速抢占市场,公司建立了经销商主导的大商制渠道模式。但由于该模式下大商积极性不高且厂家对渠道终端把控力弱,公司自2006年起试水渠道利益绑定,2009年公司成立柒泉公司,开始实施柒泉模式。2013-2016年成立品牌专营公司,由柒泉模式中的优秀经销商参股,销售公司来设定具体的营销策略,实现了资源聚焦、品牌专业化运作、精细化管理,适合大单品战略推行(公司只对品牌、生产技术、质量等把关),同时缩减了渠道层级,提升终端控制力。

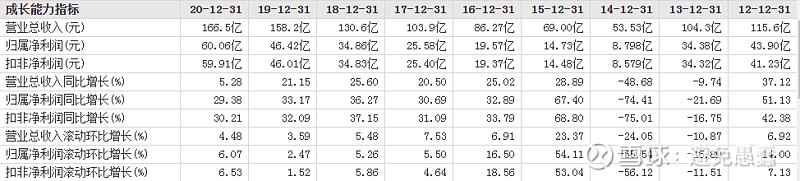

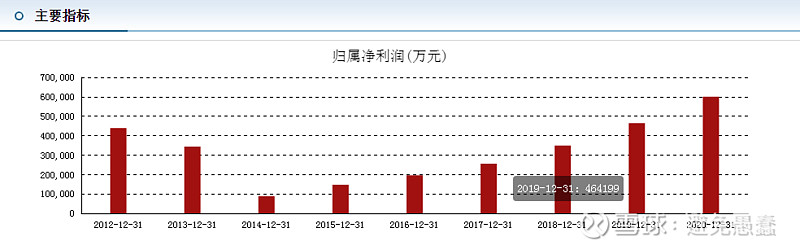

结论:品牌力、渠道力、产品力构筑了泸州老窖的护城河,其他竞争者难以颠覆。 六、盈利能力分析 1.成长能力指标。公司过去9年,除2013、2014年受“八项规定”影响增长为个位数或负增长外,其余年限均以上的营业收入及净利润增长率均保持在20%以上,

2.盈利能力指标。公司过去9年的净资产收益率稳定在20%左右,毛利率稳定在70%左右,净利率为30%左右。

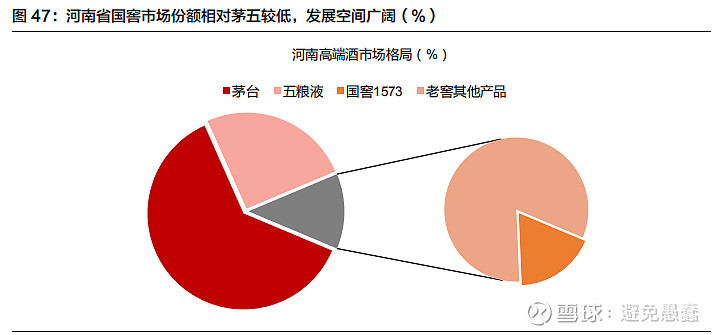

结论:公司过去盈利能力稳定增长。 七、发展潜力预测 1.国窖成功跨越百亿台阶,品牌势能稳步上升,未来有望持续放量。 2019年公司完成既定目标,国窖单品销售口径收入突破百亿,20年目标剑指130亿,未来3-5年计划实现200亿收入。随着国窖对品牌护城河的不断夯实,品牌势能将继续上升,中长期将持续受益于高端酒扩容的红利,未来营收有望再上一个台阶。 公司在多个省份市场份额仍有较大提升空间,国窖持续发力品牌推广和渠道深耕。今年以来公司在河南启动会战,运用“久泰模式”(核心终端纳入平台公司)充分调动渠道推力并加强终端掌控,推动市场份额的提升,目前来看效果良好。未来“河南模式”在其他省份推广和复制可期。

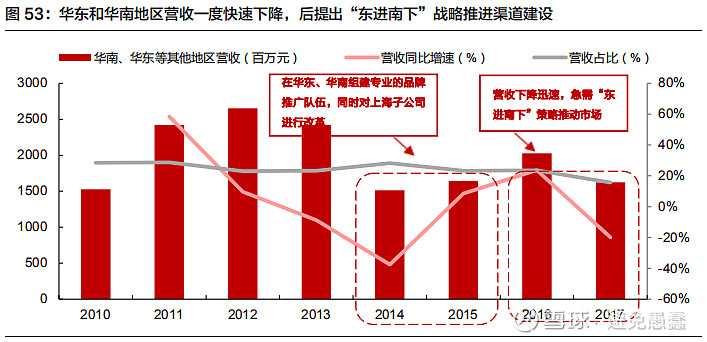

2.特曲具备老名酒基因,有望成为下一个百亿大单品。 老字号特曲是老窖腰部中档酒壮大的主力产品。一方面,特曲品牌底蕴深厚,历史上蝉联5届中国名酒评选,同时可以依托高端酒国窖1573扩张品牌势能。另一方面,特曲主力单品老字号特曲卡位300元左右价格带,这一价格带空间广阔,具备孕育全国化大单品的可能。而怀旧产品特曲60、80版,品牌定位偏小众,价格定位偏高(500元以上),不具备全国化大单品的基础。当前老字号特曲体量超20亿,随着品牌力的逐步增强,未来有望持续放量。 3.“东进南下”,弱势区域加速补强。 2017年公司提出“东进南下”战略,重点发力华东和华南市场,2018年重点开拓华东和华南的经销商,因地制宜采取经销商主导、厂商1+1或公司直营模式推进渠道扩张。华东和华南地区2017年营收占比仅有16%,但华东和华南地区经济发达,白酒主流消费带较高,市场潜力巨大。由于华南市场酱香型白酒消费氛围更为浓厚,所以公司资源更加侧重于以江苏为代表的浓香型氛围浓厚的华东地区。

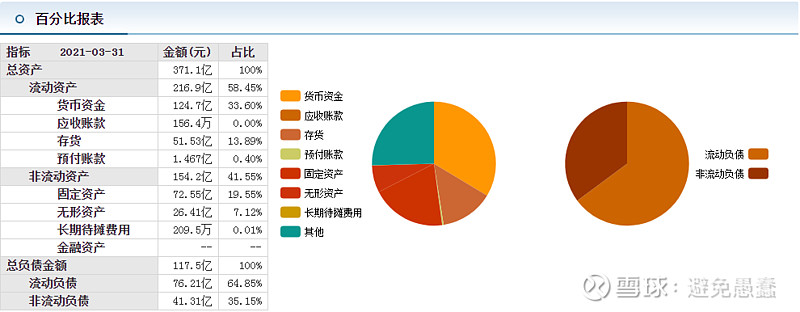

以江浙沪为代表的华东市场代表我国最高的消费水平,白酒消费价格带高,高端白酒增长潜力大,目前国窖在华东的市占率还远不及茅五,发展空间广阔。公司在华东以安徽作为突破性市场,进一步依托上海、苏州和杭州三个桥头堡市场,开设专卖店增加品牌能见度,仅在江苏市场就开设了超200家专卖店。同时公司设立直营公司与当地经销商客户合作抢占市场,使得华东地区连续三年保持全国第一的增长速度。2021年公司将继续执行“东进南图”战略,加大投入,市占率有望持续提升。 结论:国窖特曲双轮驱动,全国化扩张,成长确定。 八、财务状况分析 1.资本结构指标。公司货币资金占比最高,为33.6%,流动资产占比为58.45%,为轻资产公司,应收账款为0,存货占比13.89%,比重合理。

2.偿债能力指标。公司资产负债率稳定在30%左右,没有有息负债,没有偿债风险。

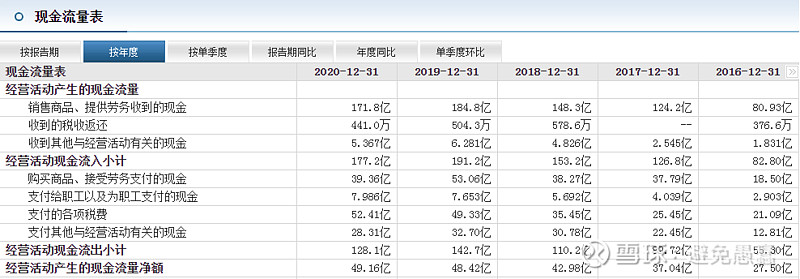

3.现金流指标。公司最近5年销售商品、提供劳务收到的现金总体大于营业收入,最近5年经营活动产生的现金流量净额大于净利润,现金流充足。

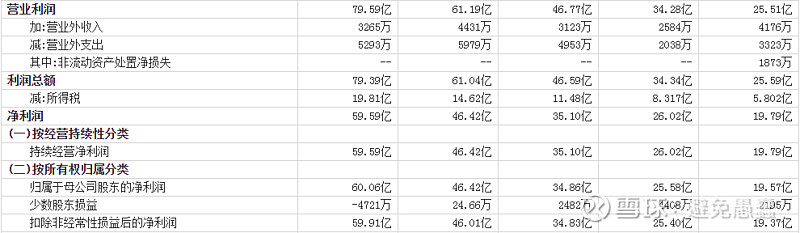

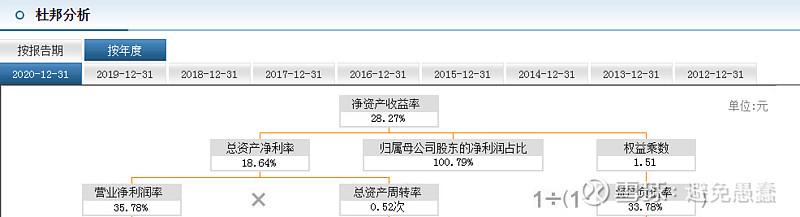

4.杜邦分析净资产收益率。公司最近5年的ROE稳定在18%以上,最近3年稳定在20%以上。以2020年为例,公司的营业净利率为35.78%,总资产周转率为0.52次,权益乘数为1.51。公司ROE依靠营业净利率。

结论:公司财务状况优秀,没有财务风险。 九、估值分析 1.同行比较。

2.与公司历史估值比较。

3.结合未来成长空间比较。

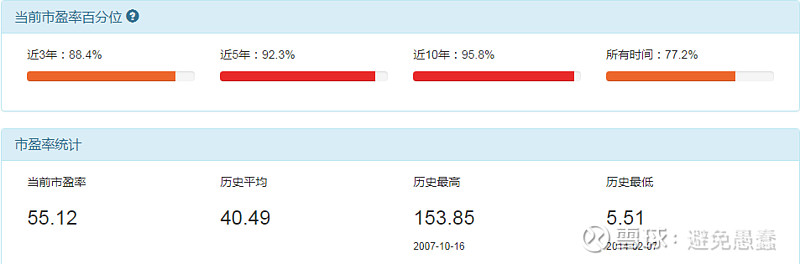

结论:公司目前PE55左右,处在历史中轴以上,结合成长性,估值处在合理范围。 十、同行业分析比较 高端白酒主要是泸州老窖、泸州老窖、泸州老窖三者。市场集中度的角度看,到2019年,53度飞天茅台的销量市场占比最高,达到42%,其次是52度泸州老窖,占比达31%,52度国窖1573占9%,头部集中趋势明显,马太效应显著。 结论:泸州老窖作为白酒行业的第三品牌,牢牢高端白酒第三的份额。 十一、潜在风险分析 1.国窖在高端酒市场运营不及预期。高端酒的品牌认知度塑造十分关键,如果公司的运营没有顺应市场需求,不能将品牌知名度打造出来,将影响高端酒销售情况。 2.渠道扩展不顺利。公司国窖1573系全国化销售产品,而特曲中档酒系列销售区域特征较强,如果弱势区域的渠道扩展不顺利,将影响公司业绩增速。 3.产能扩张节奏延迟。公司酿酒工程技改项目(一期工程)于2020年12月建成投产,从老窖池中置换出一部分产能生产高档酒国窖1573,如果产能扩张不及预期,将影响高档酒的放量速度。 4.提价控量决策失误。高档酒市场竞争相对激烈,如果管理层在提价控量决策上出现失误,将导致公司错失部分市场份额。 结论:公司面临短期经营风险与正常市场风险,不影响公司长期稳定发展。 整体结论:公司作为高端白酒三大之一,历史文化底蕴深厚,核心优势明显,护城河较深,随着高端白酒市场的继续扩大,公司产量的释放,长期业绩增长确定。 |

【本文地址】

今日新闻 |

推荐新闻 |