超高频论述题:论述中国古代的赋税制度的演变 |

您所在的位置:网站首页 › 中国古代的徭役制度 › 超高频论述题:论述中国古代的赋税制度的演变 |

超高频论述题:论述中国古代的赋税制度的演变

|

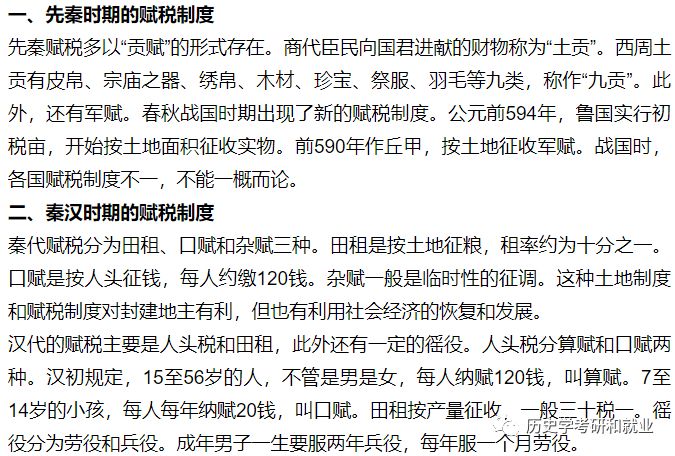

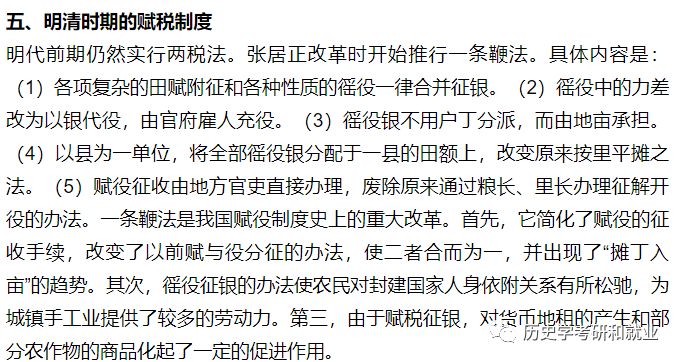

原标题:超高频论述题:论述中国古代的赋税制度的演变 中国古代的赋税制度

三、魏晋南北朝时期的赋税制度 曹魏时实行租调制,“收田租亩四升,户生绢两匹,绵三斤”。课田制和户调式是西晋的赋税制度。课田指的是应向国家纳税的田地数量。丁男(16-60)课田50亩,丁女20亩,次丁男(13-15;61-65)25亩,每亩纳粮8升。户调就是户税,丁男之户每年纳绢3匹,绵3斤;丁女或次丁为户者折半交纳。与曹魏相比,田租增加一倍,户税增加了二分之一。北魏时规定,一夫一妇出帛1匹,粟2石;15岁以上的未婚丁女4人,从事耕织的奴婢8人,耕牛20头,租调相当于一夫一妇的数量。 四、隋唐至宋元时期的赋税制度 隋唐之际实行租庸调制。租庸调制规定:丁男每年向国家纳粟2石,称作租。交纳绢2丈,绵三两或布2丈5尺、麻3斤,称作调。每丁每年服徭役20天,如不服役,每天输绢3尺或布3尺7寸5分,称作庸,也叫做“输庸代役”。所谓“有田则有租,有家则有调,有身则有庸”(《陆寅公集》卷二二),但官僚贵族享有蠲免租庸调的特权。 从唐德宗时期开始实行两税法。德宗建中元年(780),宰相杨炎建议推行的两税法,实质上是以户税和地税来代替租庸调的新税制。其主要内容是:(1)取消租庸调及各项杂税的征收,保留户税和地税。(2)量出制入,政府先预算开支以确定赋税总额。实际上以779年(大历十四年)政府各项税收所得钱、谷数,作为户税、地税总额分摊于各州;各州则以大历年间收入钱最多的一年的收入数作为两税总额分摊于各地。全国无统一定额。(3)户税按户等高低(分上上至下下九等)征钱,户等高者出钱多,低者出钱少。划分户等,是依据财产的多寡。户税在征收时大部分钱要折算成绢帛、征钱只是很少一部分。(4)地税按亩征收谷物。纳税的土地,以大历十四年的垦田数为准。(5)无论户税和地税都分夏秋两季征收。夏税限六月纳毕,秋税限十一月纳毕。因为夏秋两征,所以新税制称为两税法。(6)对不定居的商贾征税三十分之一(后改为十分之一),使与定居的人负担均等。 两税法大约实行了八百年,中间略有变更。北宋时从户税中分化出商税和间架税。户税逐渐变成地税,仅保留夏秋两征的形式,成为一半收钱,一半收谷的二税。

清政府于康熙五十一年(1712)规定以康熙五十年的人丁数(2,462万)作为以后征收丁银的标准,把丁银359万两固定下来,以后“滋生人丁,永不加赋”,在此基础上一些地方开始改革赋税。康熙五十五年(1716),广东省开始将丁银并入田赋,即所谓“摊丁入亩”。雍正元年至七年(1723-1729)推行于全国(少数地区实行的较晚)。从此,田赋一般称为地丁钱粮。 摊丁入亩(地)与一条鞭法同为使役银归于赋银,将原来的人丁税并入土地税。就这点来说,摊丁入地是一条鞭法的继续推进。但两者又有不同。(1)一条鞭法的丁指的是差役,摊丁入地的丁指的是丁银。(2)一条鞭法只在某些州县推行,各地情况相差很大;摊丁入地则丁额已在“永不加赋”的规定上加以固定,并广泛推行,且这较一条鞭法简明。 摊丁入地结束了长期以来地、户、丁与赋役制度的混乱现象,完成了赋税合并即人头税归入财产税的过程,是我国赋税制度的一个进步。(1)对封建国家来说,由于征税的对象是土地,因而不再顾虑人口逃亡的问题。(2)对广大农民来说,减少了一些额外负担。(3)对当时的社会经济,特别是对资本主义萌芽的发展,有一定的积极作用。 更多真题解析,点击原文 !!返回搜狐,查看更多 责任编辑: |

【本文地址】

今日新闻 |

推荐新闻 |