全球免税巨头 |

您所在的位置:网站首页 › 中国中免免税店有哪些品牌的 › 全球免税巨头 |

全球免税巨头

|

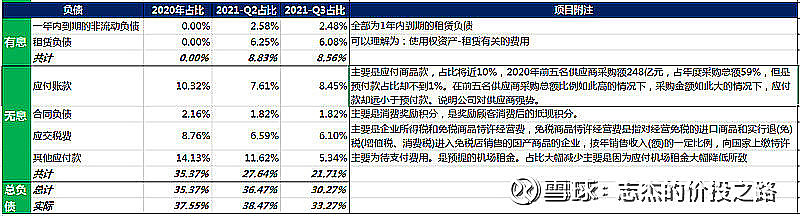

来源:雪球App,作者: 夹头之路J,(https://xueqiu.com/3369210683/205339189) 主营业务中免主要从事免税业务。免税业务主要包括烟酒、香化等免税商品的批发、零售等业务。此外,中免还从事以免税业务为核心的商业综合体投资开发业务。 什么是免税店? 资产负债表结构优秀的公司都有一个优秀的资产负债表,这一点是毋庸置疑的。 2019 年中免将国旅总社100%股权转让给控股股东中国旅游集团,旅游服务业的营业收入不再并表。旅游服务业的营业收入从2020年消失,所以我从2020年开始分析资产负债结构,同时也可以从从钱从哪里来看看钱投到哪里去,理解中免是怎么经营的。 以下是2020年后的中免资产负债端数据

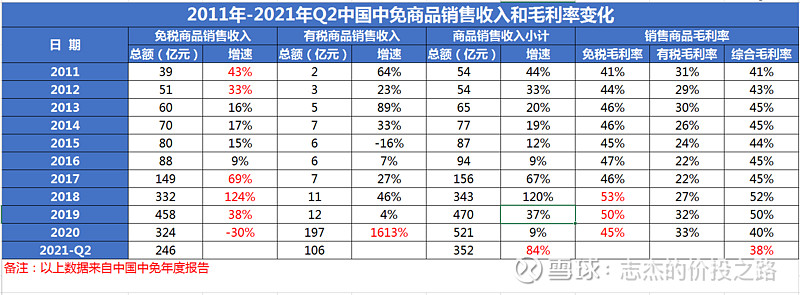

综合以上数据判断,中免需要使用约15%的资产来买地盖免税城、商业综合体和物流中心,同时需要花一定比例的钱来租用各地的免税店店租来开免税店,然后买将近40%左右的商品存货,剩下25%的现金。中免对上游很强势,应付款多且基本没有预付款,对下游基本没有应收款和预收款。资产负债结构良好。 取得过往的优秀业绩依靠的是什么?未来的空间如何?通过对主营业务的数据变化和其他信息汇总,可以了解免税行业过往发展和推动业绩的原因,并推测出行业的未来空间。 以下是2012年-2021年Q2中国中免商品销售收入和毛利率变化

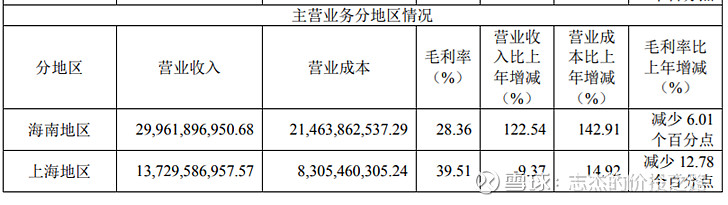

免税商品销售收入主要来自线下免税店,消费群体是去免税地旅游的旅客为主。有税销售商品收入主要来自线上销售,如中免日上旅购小程序、线上商城等线上平台。中免的主营业务,免税业务的毛利率常年在40%以上,而有税业务的毛利率常年在30%左右。 2011 年免税商品销售收入同比增长43%,主要原因是2011年4月20日,海南国人离岛免税政策正式实施,单日销售额纪录不断被刷新,免税业务取得了良好的经济效益。免税毛利率 41%,上升的主要原因是采购议价能力明显提升,降低了营业成本。 2012年免税商品销售收入同比增长31%,主要原因是2012年11月1日海南离岛旅客免税购物政策调整,极大刺激了购物消费,有力促进了公司免税业务的增长。 2017年免税商品销售收入同比增长69%,主要原因是公司通过收购日上免税行(中国)有限公司和巩固优化现有离岛免税业务带来的收入增量。 2018年免税商品销售收入同比增长123%,主要原因是中免公司收购日上中国和日上上海后,巩固优化现有离岛免税业务和开展首都机场及香港机场免税业务带来的收入增量。免税毛利率为53%,上升的主要原因是对免税商品采购渠道进行了整合优化,采购议价能力明显提升,降低了营业成本。 2019年免税商品销售收入同比增长38%,主要原因是受益于国内免税品零售市场规模的持续增长。免税毛利率为50%,下降的主要原因是报告期内人民币兑美元出现贬值,导致公司采购成本提高。 2020年免税商品销售收入同比降低30%,免税毛利率45%,双降的主要原因是受新型肺炎疫情影响,减少了人们的外出旅游机会,免税门店客源同比大幅下降,同时公司加大促销折扣力度,导致免税商品销售收入降低和毛利率降低。有税商品销售收入同比增长1613%,主要原因是公司积极拓展线上业务,有税商品销售实现大幅增长。 2021-Q2商品销售收入同比增长84%,主要原因是国内新冠肺炎疫情得到有效防控,离岛免税新政效应持续凸显,公司离岛免税业务同比实现大幅增长,同时受新冠肺炎疫情影响,去年同期基数较低。综合毛利率38%,下降的主要原因是公司商品销售业务开展系列折扣促销活动所致。降低价格是为了吸引新的顾客,也需要应对境外免税同行的竞争,所以价格促销比较大。 以下是中国中免2020年主营业务分地区数据

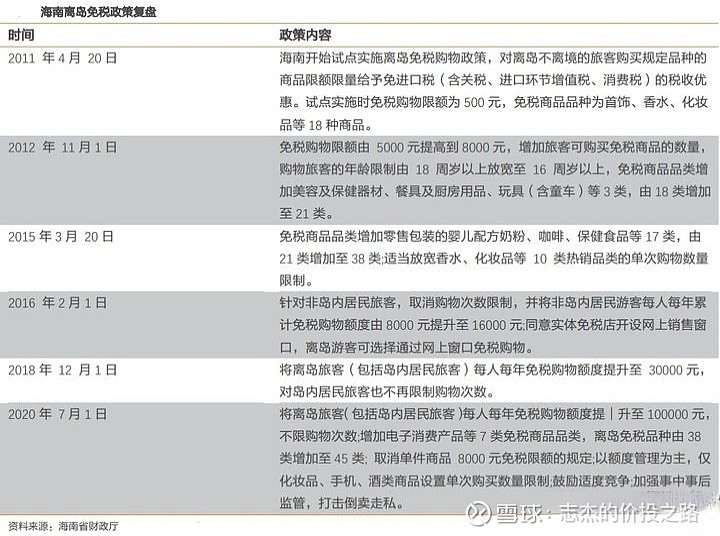

2020年营业收入526亿,海南地区300亿,占比57%,上海地区137亿,占比26%。随着政策向海南倾斜,海南地区的占比会不断上升,上海地区的占比不断减小。 故中免在过往实现高速增长主要归因于以下几个因素: 1.海南离岛免税政策支持 以下是2011年后的海南离岛免税政策内容

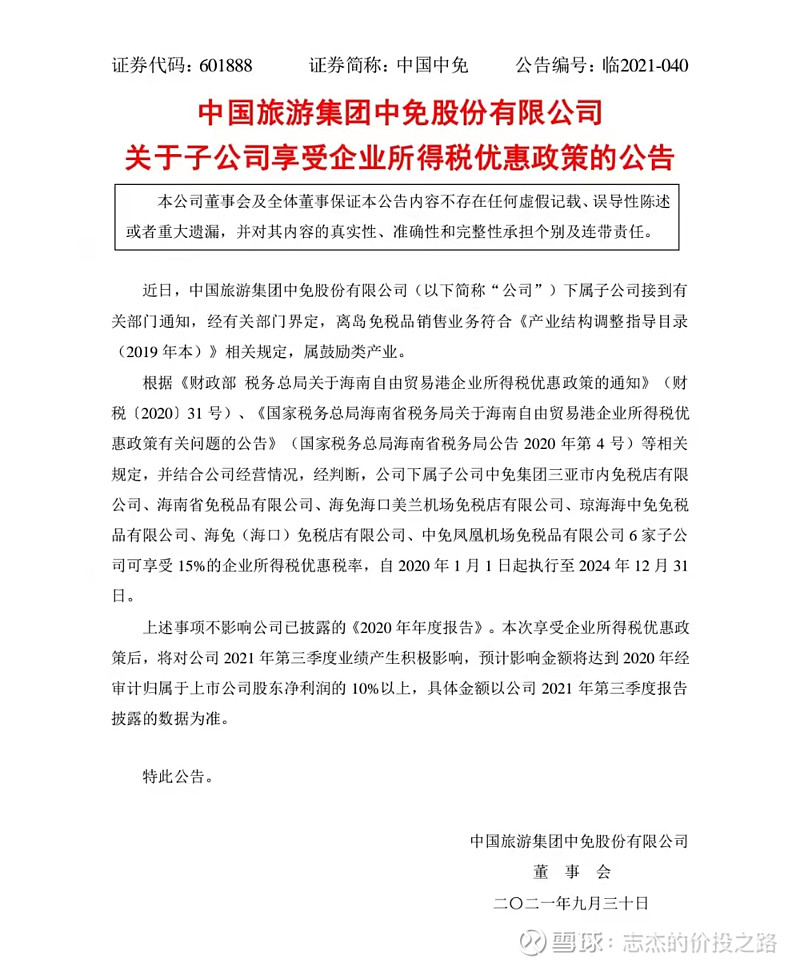

从政策内容上看,免税购物限额在逐年上升、可购买的商品种类也在逐年增多。而且按照《海南自由贸易港建设总体方案》的指示精神,到本世纪中叶,海南岛将全面建成具有较强国际影响力的高水平自由贸易港。而且这些政策会加速海南的发展,既能提高海南旅游的游客数量,也能提高从旅客到顾客的转化率。根据前方调研情况,海南政府主动全方位的广告宣传,几乎渗透入每一个酒店前台,使得整个免税市场的总营业额出现巨大的增幅。 同时一般的企业所得税率一般是25%。因为海南离岛免税政策支持,自2020年1月1日截止至2024年12月31日,中免的海南子公司还享受15%的企业所得税优惠税率。

2.消费升级 以下是2012年-2021年9月海南离岛免税销售年度情况表

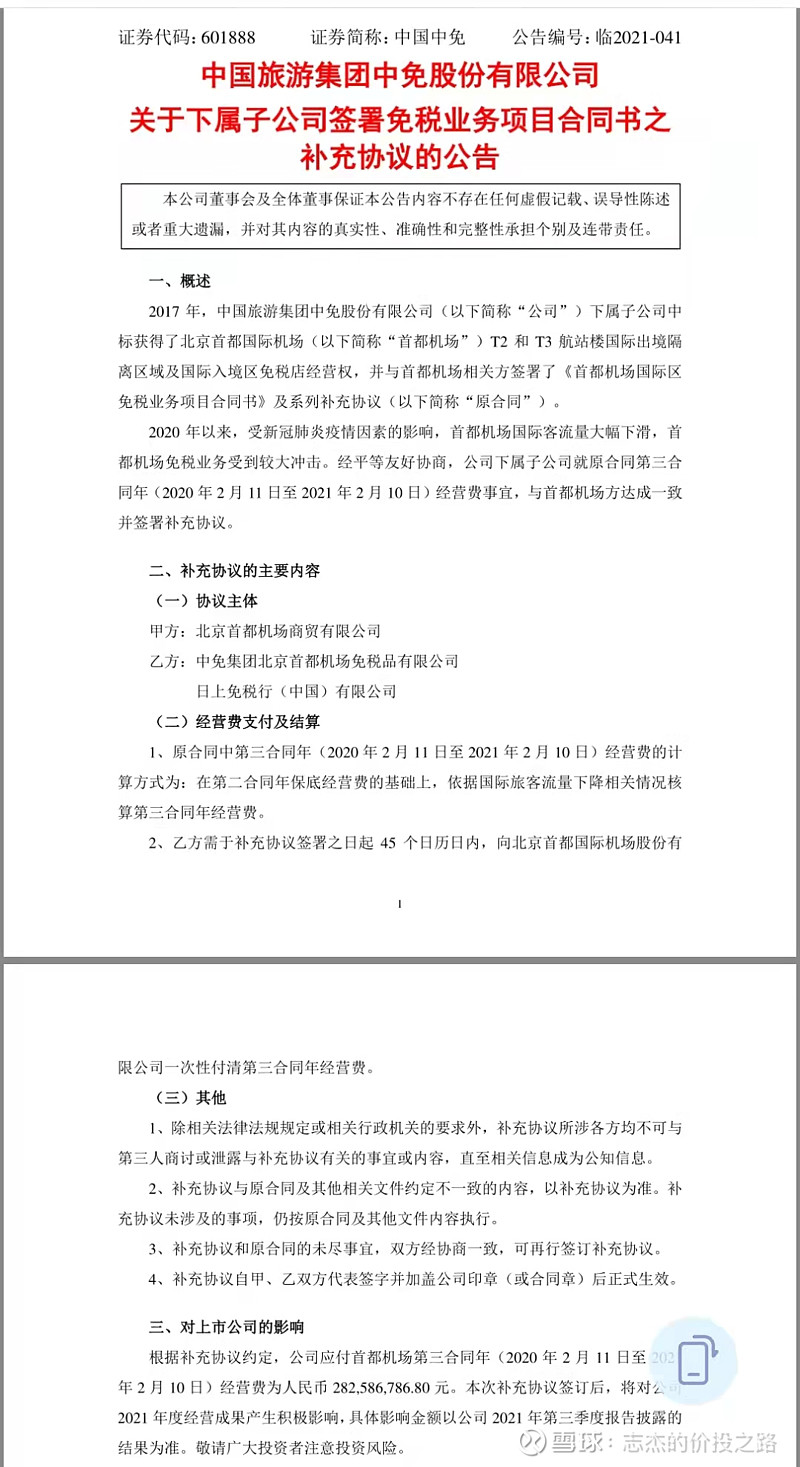

2012年到2020年期间,购物人次从106万人增长到448万人,增长将近4倍;而购物件数从351万件增长到3410万件,增长近10倍;平均每人购物件数从3.3件增长到7.6件;购物金额从24亿元增长到275亿元,增长了近11倍,平均每人购物金额从2000元增长到6000元,2021年1-9月平均每人购物件数为9.9件,平均每人购物金额为6920元。这充分体现了国内消费者购买能力和消费能力的提升。 而且随着国家政策的支持,加快了海南的发展,去海南旅游的人数每年在以两位数的增速不断上升,这几项数据以后也会日后也会快速提升。 3.经营免税店需要申请牌照资质。在2020年前,国家还没有彻底放开牌照,而中免作为国内最早且唯一拥有免税牌照的企业,享受了国内免税行业基本所有的红利。 4.收购同行带来的营业收入增量 以下是中免的一些重大历史事件: 2009年10月,中国国旅在上海证券交易所主板上市。 2017年3月,以3880万元的价格收购日上免税行(中国)有限公司51%股权; 2018年2月,斥资15亿元收购日上免税行(上海)有限公司51%股权; 2020年5月,中国国旅斥资20.65亿元收购海南免税品有限公司51%股权。 2020年6月,原中国国旅全称变更为中国旅游集团中免股份有限公司;同时,原证券简称“中国国旅”也变更为“中国中免”。至此,中免基本完成在国内免税行业布局。 5.借助控股股东中国旅游集团的平台资源,以旅游带动自身免税业务的发展,扩大规模,对供应商的采购议价能力明显提升,降低了成本。 综合以上数据判断,国内的消费升级、政策支持、牌照垄断、控股股东支持是推动过往业绩主因,而随着牌照的放开,未来这种牌照垄断优势将逐渐丧失,但是其他业绩推动因素还是会持续,所以免税行业空间依然非常大。 竞争优势随着国家放开牌照,行业竞争愈发激烈,分析中免的竞争优势至关重要。 但首先要知道消费者的心理,他们会选择什么样的免税店?只有符合消费者心理并最终选择去购物的免税店才有竞争优势。 免税行业是旅游行业的一个子行业。根据销售场所及供应对象的不同分为不同的免税店类型,其中机场免税店和市内免税店是排名第一和第二的渠道类型。 目前,国内免税市场的销售对象以口岸出入境和海南离岛旅客为主,很少有专门跑过去购物的游客(除了代购),大部分人是在旅游结束后就近顺带买一点东西带给亲戚朋友家人。所以在同个地区的免税店才有竞争。 免税商品以香水、化妆品、精品、烟、酒等为主,基本全是国际高端大牌。据海南省海口海关统计,2021年1-9月平均每人购物金额为6920元,实际调研的结果是去海南免税店购物的消费额基本都在1万以上。 所以免税店的利润,主要增长是由来自当地旅游的旅客数量增长,人们的消费能力提升、从旅客转化为顾客转化率提高,这三个因素决定的。 去免税店消费本质上就是一种购物行为。旅客更愿意去离自己游玩地距离近或者交通方便的免税店购物,商品品类全能一站式购物、能将吃喝玩乐购一键配齐体验好的免税店更好,同时他们还会比对相同商品的价格哪家更便宜。 综合以上判断,拥有地段佳、品类全、商品价格低、购物体验好的免税店将具有非常大的竞争优势。 中免的竞争优势如下: 1.渠道优势(地段优势) 截止至2021年Q2,中免全资子公司中免公司在全国 29 个省、市、自治区(包括香港和澳门地区)、柬埔寨设立了涵盖机场、机上、边境、外轮供应、客运站、火车站、外交人员、邮轮和市内九大类型的近 200家免税店,已发展成为世界上免税店类型最全、单一国家零售网点最多的免税运营商。 销售渠道覆盖北京机场、上海机场、广州机场、杭州机场等国内大型枢纽机场,香港机场、澳门机场等亚太国际机场,以及三亚国际免税城。 在海南方面,截至2020年底,中免在海南省拥有 5 家离岛免税店、3 家免税体验店,并拥有目前全球最大的免税商业综合体三亚国际免税城。从购物体验来说,三亚国际免税城品类丰富、环境优越、地理位置好、吃喝玩乐购方便,是海南三亚最理想的免税购物地。 另外中免正在建设更大规模的海口市国际免税城项目以及三亚国际免税城一期二号地项目,不断扩大中免在海南市场的免税业务布局。中免在海南离岛免税市场的份额达90%以上。 在国内,无论是口岸免税、离岛免税、市内免税店均占据了核心区位,后来者已经很难跟其形成竞争。 2.规模效应带来的品类、成本和价格优势 在海南离岛免税新政的有力推动下,2020 年中免实现营业收入 526 亿元人民币。根据《国际免税新闻》(DFNI)和穆迪报道的最新统计,中免的排名从 2019 年的全球第四位跃升至 2020 年的全球第一位。 在品类方面,先后与全球1000多个世界知名品牌建立了长期稳定的合作关系,品类在国内免税店是最丰富的。 在成本方面,由于采购规模大,与品牌方议价能力强,从而降低了采购成本。同时面对上海机场和北京首都国际机场等包租公,中免的议价能力也是超强的,以下是和北京首都国际机场签订租金协议后的补充协议,补充协议的核心是在疫情期间,如果机场客流量过少,中免可以少交纳租金。

而在价格上,依托成本优势,可以用比其他免税店品牌更便宜的价格来获得更多的消费者。 3.背靠中国旅游集团 随着中免控股股东中国旅游集团旅游产业链条和旅游主业实力的不断增强,中免将借助中国旅游集团平台资源,以旅游带动自身免税业务的发展。 综合以上判断,中免在国内的免税行业中不但实现了垄断,属于绝对的龙头,同时在国际也有一定的地位,竞争优势明显,又有强势的控股股东支持。而且中免还可以趁着国内疫情控制向好,国外竞争对手在疫情期间都大幅亏损的情况下,进一步做大规模,提高国际地位和议价能力,未来成为一超多强的国际龙头也是有可能的事情。 可能要面对的风险一、行业竞争愈发激烈 海南于2011年就开设了免税店业务,但因为额度低、商品种类少的缘故,受的关注度并不高,在2020年之前海南免税店共4家,均为中免旗下。 2020年6月免税新政落地后,众多国内企业纷纷申请免税经营资质,海南便开始了大规模的免税店建设,短短一年内新增了5家免税店,打破了中免一家独大的局面。

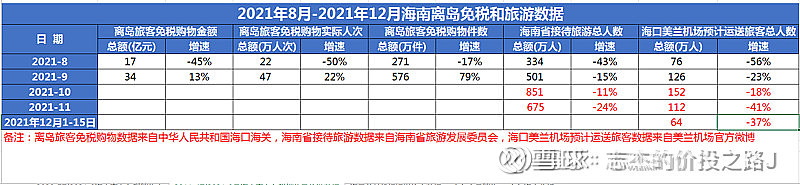

同时国外免税巨头觊觎中国免税市场,目前市场竞争存在很大的不确定性。 在目前阶段,从前线调研看,国内的竞争对手对中免的竞争优势构不成什么威胁,由于国家和当地政府支持,国内免税市场蛋糕将越来越大,风险较低,而国外的竞争未知。但竞争对手的出现对客源的分流是肯定存在的,而分流的方式就是同行之间搞促销打价格战。 这一点需要关注中免的毛利率变化情况,以及追踪前线调研的结果。 二、疫情风险 主要是国内疫情风险,2021年8月份海南出现一例新冠疫情导致去海南的旅客数量下降,对经营产生了比较大的影响。 以下是2021年8月-2021年12月海南离岛免税和旅游数据

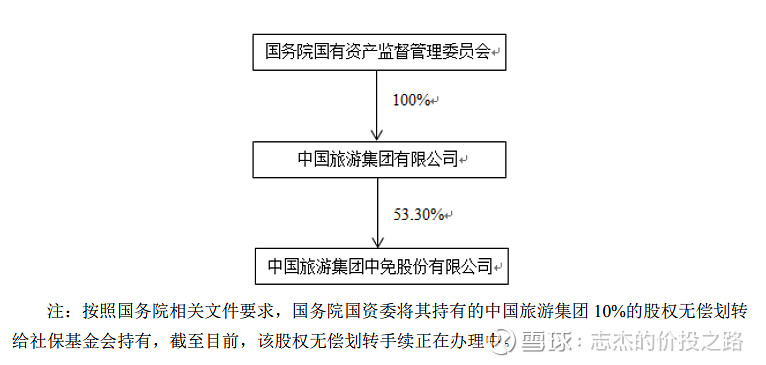

根据销售数据显示,当前海南离岛免税销售已从8月国内散发疫情的影响中慢慢恢复。但是由于全国疫情反复,海南省接待旅游总人数和海口美兰机场的运送旅客总人数数据还是不太好看,而且也无法保证以后海南还会不会再出现疫情,使各类数据急降。 另外在存货方面,近几年中免存货占总资产的比例不断提高,2021年Q3这一比例为39%,比例非常高。 中免管理层解释存货上升主要是为迎接海南旅游旺季和春节假期的消费高峰,保证存货品类齐全,中免加大海南地区备货所致。 但也有可能存在,因为主要经营地出现疫情,存货卖不出去和卖的慢的风险,这时会出现大量的存货跌价。如2020年末存货共156亿,共计提存货跌价准备9亿,计提的存货跌价准备主要是卷烟。2021年Q2存货共198亿,共计提存货跌价准备8亿。 这一点需要了解全国内以及海南省和上海市的疫情情况 三、汇率贬值风险 中免的若干采购和费用会以人民币之外的货币结算。此外,有部分子公司在国外有经营活动,这些子公司的主要交易货币为美元,所以中免会有一些外币储备。因为美元的汇率会有波动,所以会产生汇兑损益。 2021年Q2的货币资金127亿,占总资产26%;其中美元货币41亿,占总资产8%,其余为人民币。 目前人民币升值很快,利润表会有货币的汇兑收益利润,后期如果人民币贬值,人民币购买力下降,会导致中免采购成本上涨和货币汇兑损失。 这一点需要了解人民币和美元的汇率情况。 股权结构控股股东为中国旅游集团有限公司,持有中免53.30%的股份。实际控制人为国务院国有资产监督管理委员会,属于央企。目前还没搞股权激励,薪酬水平在国有企业里面算挺高的,管理层的考核是由控股股东管理的。 综上所述,国家对中免有绝对的控制权,按照近期国家政策来看,国家会全面支持中免的发展,管理层的薪资结构在上市公司里也极具竞争力。

行业空间非常大,在国内和国际上都处于龙头地位,竞争优势大,但不确定因素比较强的企业,需要打够足够的安全边际,毛毛估30倍市盈率以下的中免值得买入。30倍以下分批买入会使一个比较好的策略。 |

【本文地址】

今日新闻 |

推荐新闻 |