境外所得如何申报个人所得税?操作指引来啦! |

您所在的位置:网站首页 › 个税抵免限额 › 境外所得如何申报个人所得税?操作指引来啦! |

境外所得如何申报个人所得税?操作指引来啦!

|

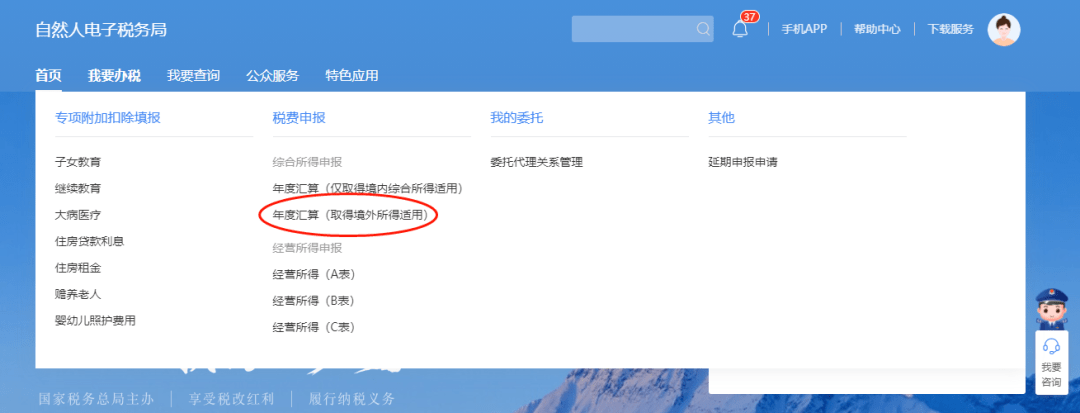

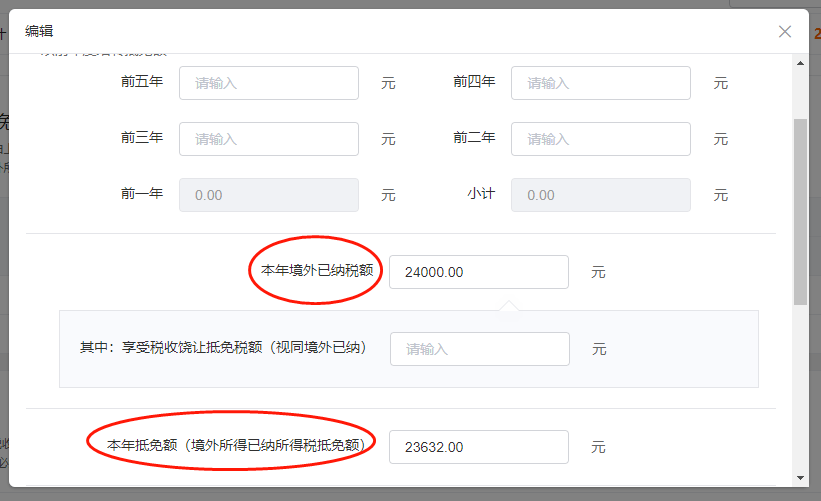

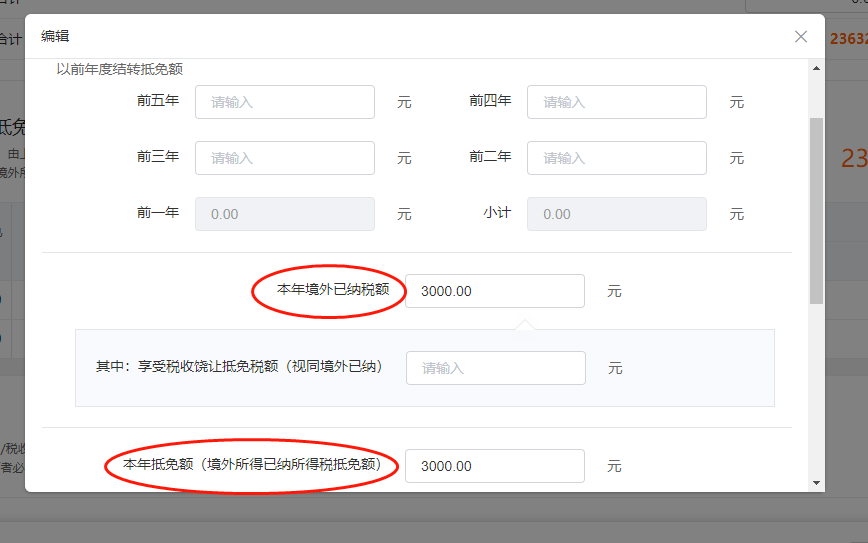

按照孰低原则确定境外所得的本年抵免额 (1)在A国纳税24000元,大于抵免限额23632元,按照孰低原则,张先生2021年度来源于A国的境外所得可以抵免23632元,尚未抵免完毕的368元可以在以后五个纳税年度内在申报从A国取得的境外所得时结转抵免。 (2)在B国纳税3000元,低于抵免限额4000元,按照孰低原则,张先生在2021年度来源于B国的境外所得可以抵免3000元,差额部分需补交税金。 05 计算应补(退)税额 接下来,我们来看下WEB端的操作流程 一、进入申报: 1.登录自然人电子税务局WEB端(https://etax.chinatax.gov.cn/) 2.在首页中点击【年度汇算(取得境外所得适用)】,或者通过【我要办税】——【税费申报】,选择【年度汇算(取得境外所得适用)】

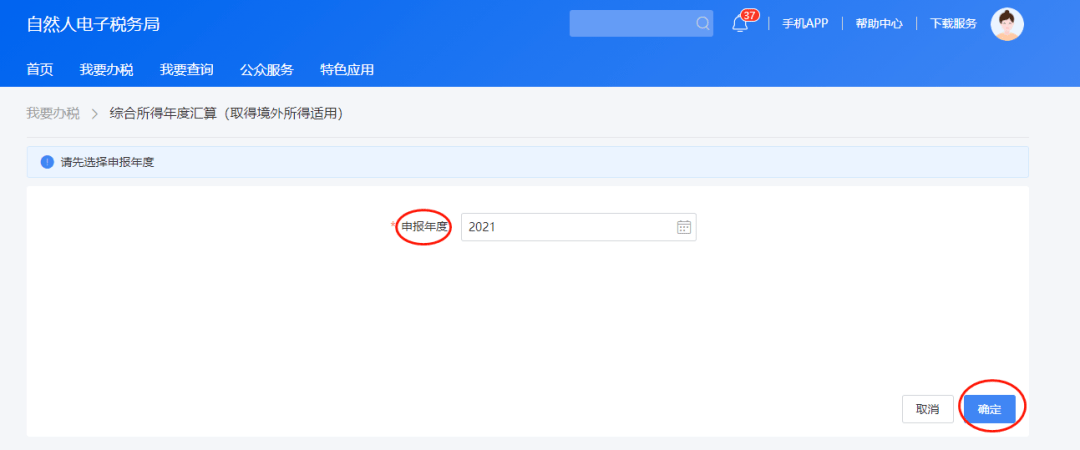

3.选择申报年度2021年,点击【确定】。

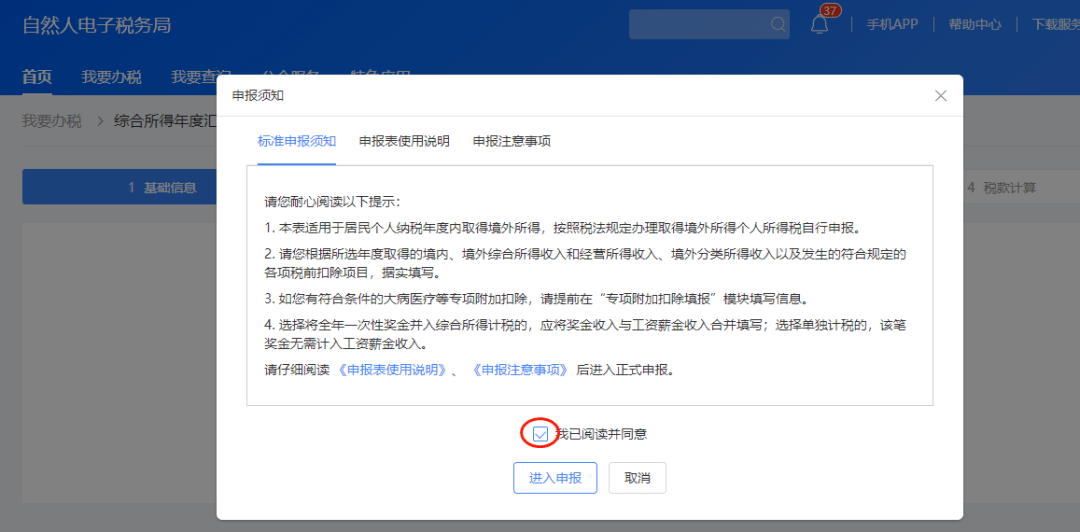

阅读申报须知后,点击【进入申报】

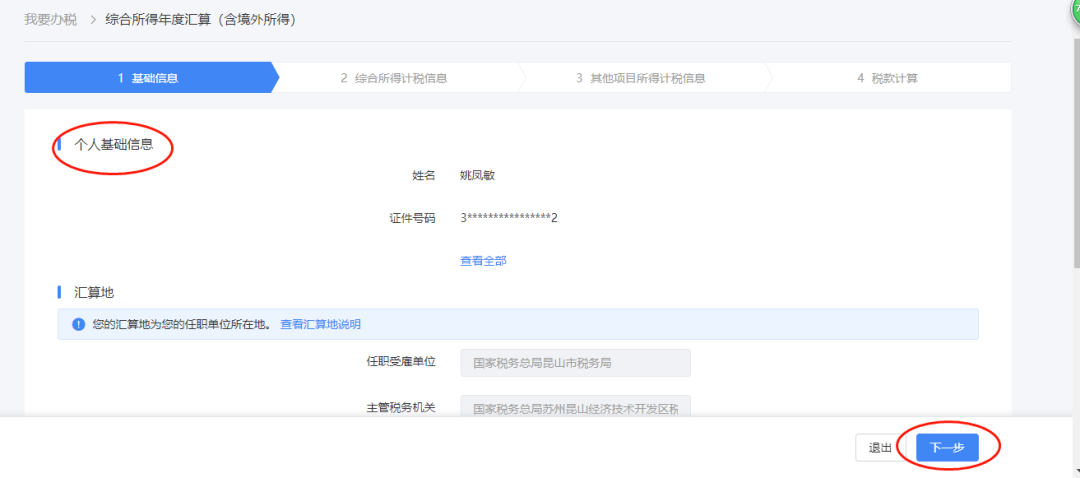

二、完成申报表填写: 1、确认个人基础信息

2、填报综合所得计税信息 (1)填报综合所得收入

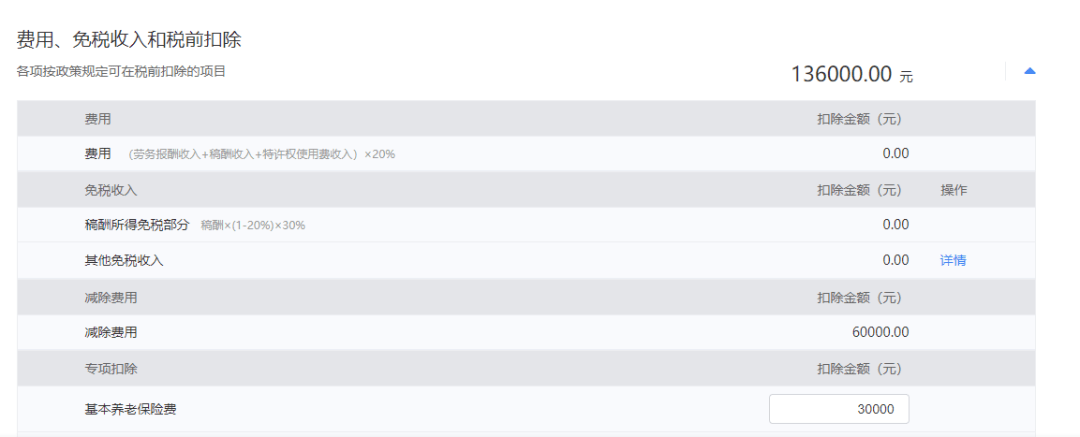

(2)填报费用、免税收入和税前扣除 此案例涉及减除费用60000元、专项扣除40000元、专项附加扣除36000元。

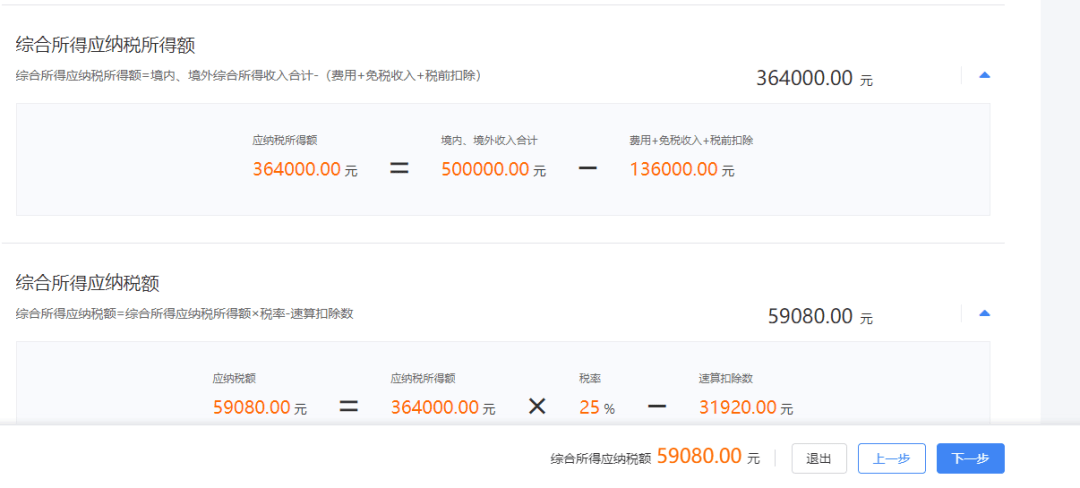

(3)系统会自动计算综合所得应纳税额,确认无误后点击【下一步】。

3.填报其他项目所得计税信息 填写经营所得应纳税额,利息、股息、红利所得应纳税额,财产租赁所得应纳税额,财产转让所得应纳税额、偶然所得应纳税额,其他所得应纳税额,股权激励所得应纳税额的对应栏次。此案例需填报利息收入20000元。

4、税款计算 系统根据收入和税前扣除信息,计算出应纳税额,即纳税人当年需要缴纳的税款,如纳税人存在减免项目,可在该步新增,汇总得出应补缴或者可以退还的税款。 (1) 应纳税额合计=综合所得应纳税额+其他项目所得应纳税额 (2) 减免税额为符合享受条件的减免税额合计金额,点击修改后可以填写附表 (3) 已缴税额(境内),填写已缴税额(境内)、境外所得境内支付部分已缴税额、境外所得境外支付部分预缴税额 (4)境外所得已纳所得税抵免额,默认为0,点击修改后进入可进入附表填写 第一步,填写本年度各国可抵免明细

第二步,完成本期实际可抵免额计算 纳税人可根据实际情况填写以前年度结转抵免额、本年境外已纳税额、本年抵免额(境外所得已纳所得税抵免额)、可结转以后年度抵免额等栏次

第三步,资料上传 请上传资料:境外完税证明/税收缴款书/纳税记录等纳税凭证复印件;无法提供纳税凭证的,可提供纳税申报表(或者缴税通知书)及对应的银行缴款凭证;两者必须选择其一上传(复印件及对应的翻译件)。 (5)应补(退)税额=应纳税额合计-减免税额-已缴税额-境外所得已纳所得税抵免额 系统会自动计算,确认无误后点击提交

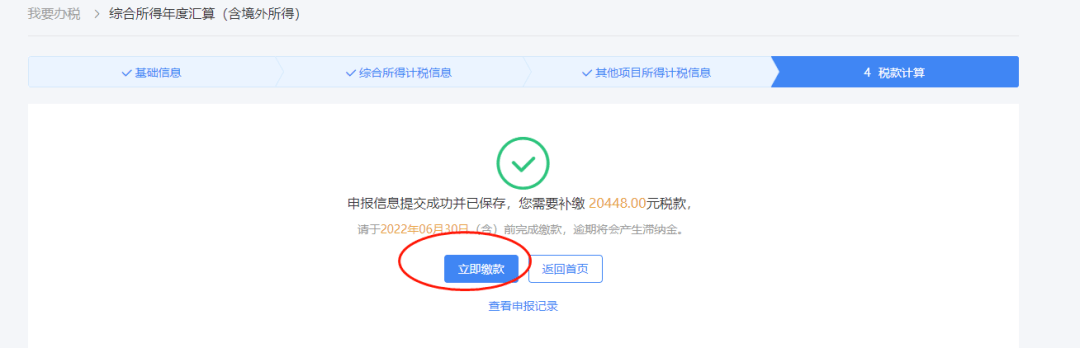

三、缴纳税款或申请退税: 提交申报后,如需补税,请点击【立即缴款】完成税款缴纳。

如可退税,请点击【申请退税】。

如需查看申报记录,可点击【我要查询】——【申报查询(更正/作废申报)】

END 来源:苏州税务返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |