代扣代缴个人所得税手续费返还的财税处理 |

您所在的位置:网站首页 › 个税手续费返还交税 › 代扣代缴个人所得税手续费返还的财税处理 |

代扣代缴个人所得税手续费返还的财税处理

|

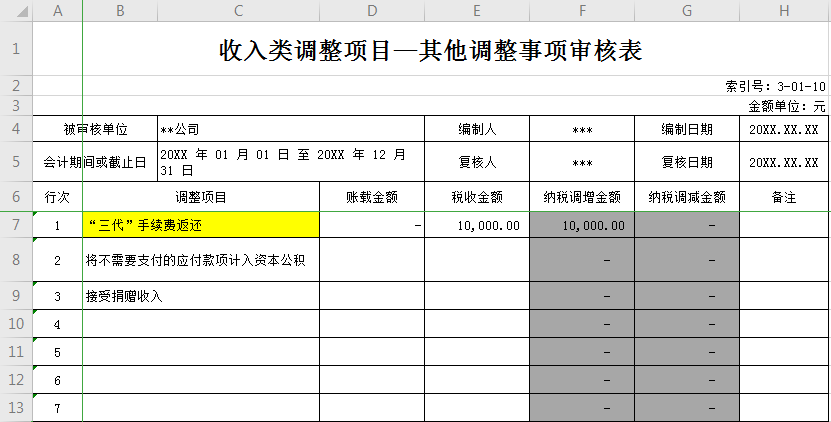

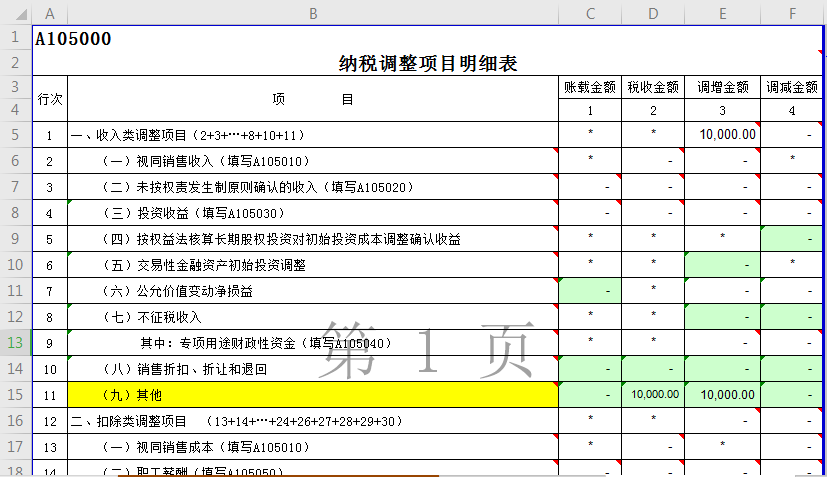

2 账务处理 (1)收到手续费返还时: 借:银行存款 贷:其他收益 应交税费—应交增值税(销项税额) 按照“商务辅助服务—经纪代理服务”适用6%税率缴纳增值税。 (2)支付给负责代扣代缴工作的办税人员时: 借:管理费用 贷:应付职工薪酬 借:应付职工薪酬 贷:银行存款 3 举例 假定企业为一般纳税人,收到10,600.00万元的代扣代缴个人所得税手续费,其中8,000.00元用于发放参与代扣代缴工作的财务人员和人力资源部员工补助。相关会计处理如下: ①企业收到代扣代缴税款手续费时: 借:银行存款 10600 贷:其他收益 10000 应交税费—应交增值税(销项税额) 600 说明:如果是小规模纳税人,则按3%的征收率计算应交的增值税税额。申报增值税时,按“未开具发票”收入进行填列。 ②支付给参与代扣代缴工作的人员时: 借:管理费用 8000 贷:应付职工薪酬 8000 借:应付职工薪酬 8000 贷:银行存款 8000 三、税务处理 1 增值税处理 《营业税改征增值税试点实施办法》(财税〔2016〕36号)附件1第十条规定:“销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产,但属于下列非经营活动的情形除外: (一)行政单位收取的同时满足以下条件的政府性基金或者行政事业性收费。 1.由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费; 2.收取时开具省级以上(含省级)财政部门监(印)制的财政票据; 3.所收款项全额上缴财政。 而代扣代缴纳税人从税务机关取得手续费返还收入是履行扣缴义务的一种报酬,不属于非经营活动。 根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定:“(六)现代服务。…… 8.商务辅助服务。……(2)经纪代理服务,是指各类经纪、中介、代理服务。包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。” 国家税务总局12366纳税服务平台2017年01月17日答疑,纳税人代扣代缴个人所得税取得的手续费收入属于增值税征税范围,应缴纳增值税。 总结: 综上所述,代扣代缴个人所得税手续费返还应当按照“商务辅助服务——经纪代理服务”税目开具发票和缴纳增值税,一般纳税人适用6%税率,小规模纳税人适用3%征收率。 2 企业所得税处理 根据《企业所得税法》第六条规定, 企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。纳税人取得的手续费返还收入,应并入纳税人年度收入总额计算缴纳企业所得税。《财政部、国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)第一条规定:“企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。” 同时,《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除,因此代收手续费产生的有关支出可在计算缴纳企业所得税时按照相关税收规定税前扣除。 总结: 综上所述,对于企业取得的个税手续费返还收入,计入收入总额,同时,对于用于该项代扣代缴工作的支出,也可以在企业所得税税前扣除。假设没有发放,相当于没有支出,就是全额属于应纳税所得额,全额缴纳企业所得税。 3 个人所得税处理 《财政部、国家税务总局关于个人所得税若干政策问题的通知》( 财税字[1994]20号)第二条第五项规定, 个人办理代扣代缴税款手续,按规定取得的扣缴手续费的所得暂免征收个人所得税。 《国家税务总局关于代扣代缴储蓄存款利息所得个人所得税手续费收入征免税问题的通知》(国税发[2001]31号)第二条规定, 储蓄机构内从事代扣代缴工作的办税人员取得的扣缴利息税手续费所得免征个人所得税。 《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)文件第十七条第二项规定, 扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。 根据规定,个人办理代扣代缴税款手续费发放给办税人员,个人所得税免征;如取得手续费返还的员工为负责代扣代缴工作的办税人员,暂免征收个人所得税;属于非相关人员的,应按照工资、薪金所得计算缴纳个人所得税。 四、底稿、申报表、报告填写 例如:甲企业为一般纳税人,2020年收到10,600.00万元的代扣代缴个人所得税手续费,甲企业会计人员账务处理如下: 借:银行存款 10600 贷:其他应付款 10600 以上为常见的账务处理错误,收到手续费时不确认收入(会计科目“其他收益”),而是直接计入“其他应付款”等往来科目;或者在收到时不计提增值税额。支出时,用于办税人员的奖励或补助,不计入工资薪金支出中,而是直接冲减“其他应付款”等科目。 正确的账务处理应为: 借:银行存款 10600 贷:其他收益 10000 应交增值税-销项税额 600 “三代”手续费返还应计入其他收益缴纳企业所得税,则应纳税所得额增加10,000.00元。 该事项涉及的底稿、申报表、报告填列编写如下: 1 底稿填报

2 申报表填报

3 报告填写 在“收入类调整项目”反映 经审核,被审核单位2020年度收入类调整项目审核确认纳税调整增加额10,000.00元,审核确认纳税调整减少额0.00元。具体调整数据如下: (9)其他 被审核单位2020年度发生其他收入类调整项目账载金额0.00元,税收金额10,000.00元,纳税调整增加额10,000.00元,纳税调整减少额0.00元。具体项目如下: ①“三代”手续费返还项目,账载金额0.00元,税收金额10,000.00元,纳税调整增加额10,000.00元,纳税调整减少额0.00元; _ _ _ 天扬财税 微信号 : tyjhschool返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |