财税101号文下非上市公司股权激励个人所得税计征问题探讨 |

您所在的位置:网站首页 › 个人获得股权奖励按照 › 财税101号文下非上市公司股权激励个人所得税计征问题探讨 |

财税101号文下非上市公司股权激励个人所得税计征问题探讨

|

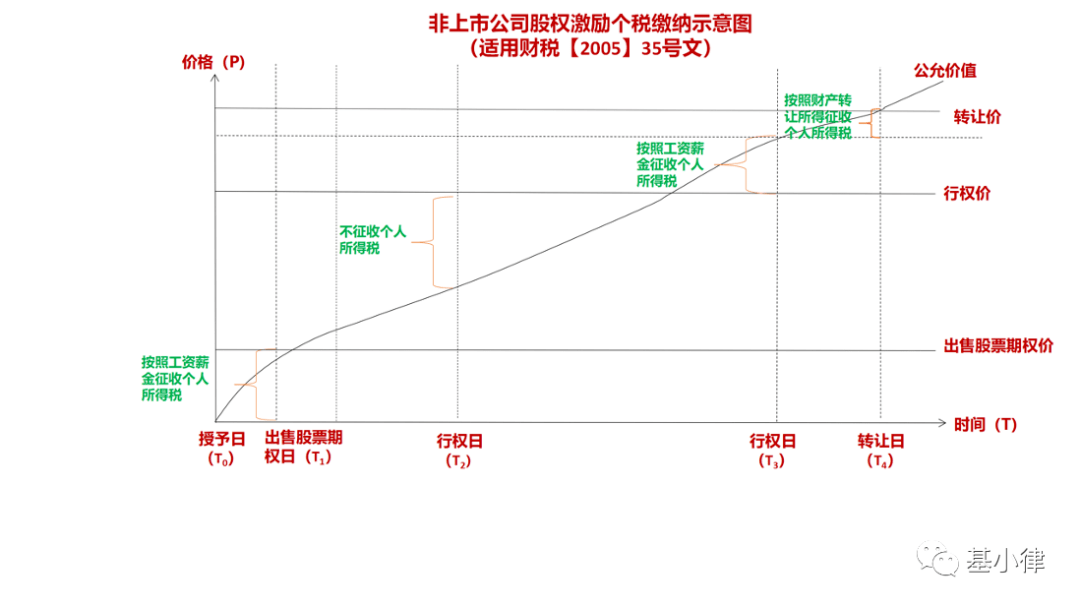

2 一般情形下,非上市公司股权激励个人所得税适用财税【2005】35号 对于企业通过激励计划授予员工公司股权的,35号文从授予日至转让日就股票期权所得性质的确认及具体征收进行了详细规定,如下图所示,根据财税【2005】35号文及相关规定,非上市公司给予员工股权激励应当进行以下税务处理: (1) 股票期权授予日不征税:根据财税【2005】35号第二条第一款之规定:“员工接受实施股票期权计划企业授予的股票期权时,除另有规定外,一般不作为应税所得征税。” 故在股票期权授予日授予日T0不予征税。 (2) 出售股票期权按工资薪金征税:根据财税【2005】35号第二条第二款之规定:“对因特殊情况,员工在行权日之前将股票期权转让的,以股票期权的转让净收入,作为工资薪金所得征收个人所得税。”故行权日之前T1出售股票期权按照工资薪金征收税款,应交税款=股票期权售价*适用税率-速算扣除数。 (3) 行权日按工资薪金征税:根据财税【2005】35号第二条第二款之规定,若行权日T3,行权价低于公允价格,按照工资、薪金所得征收税款,应交税款=(公允价格-行权价格)*适用税率-速算扣除数(需综合考虑个人所得税按月预缴及年度汇算清缴的计算影响)。 (4) 转让日按财产转让所得征税:根据财税【2005】35号第二条第三款:“员工将行权后的股票再转让时获得的高于购买日公平市场价的差额,是因个人在证券二级市场上转让股票等有价证券而获得的所得,应按照‘财产转让所得’适用的征免规定计算缴纳个人所得税。”及《中华人民共和国个人所得税法(2018年修正)》第三条第三款之规定:“.....财产转让所得......适用比例税率,税率为百分之二十。”故转让日T4,按照财产转让所得征收税款,为避免双重课税,计算时的计税基础应当扣除行权日T3时公允价格与行权价格的差额,应交税款=(转让价格-行权价格-T3时公允价格与行权价格的差额-合理税费)*20%。

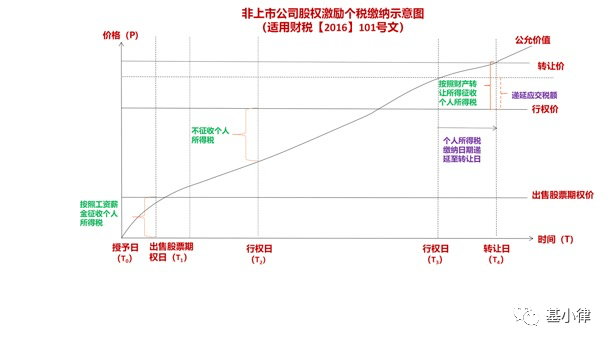

3 特殊情形下,非上市公司股权激励个人所得税可适用财税【2016】101号 101号文对于符合条件的的非上市公司股票期权、股权期权、限制性股票和股权奖励规定了递延纳税政策,根据财税【2016】101号及相关规定,对于2016年9月1日之后(中关村国家自主创新示范区2016年1月1日至8月31日之间发生的尚未纳税的股权奖励事项)符合全部条件的股权激励应当给予税收优惠,具体条件如下: 要素 财税101号文适用税收优惠的具体条件 成立方式 属于境内居民企业 表决及激励计划要件 经公司董事会、股东(大)会审议通过。未设股东(大)会的国有单位,经上级主管部门审核批准。股权激励计划应列明激励目的、对象、标的、有效期、各类价格的确定方法、激励对象获取权益的条件、程序等。 激励标的 应为境内居民企业的本公司股权。股权奖励的标的可以是技术成果投资入股到其他境内居民企业所取得的股权。激励标的股票(权)包括通过增发、大股东直接让渡以及法律法规允许的其他合理方式授予激励对象的股票(权)。 激励对象 应为公司董事会或股东(大)会决定的技术骨干和高级管理人员,激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%。 持有期间 股票(权)期权自授予日起应持有满3年,且自行权日起持有满1年;限制性股票自授予日起应持有满3年,且解禁后持有满1年;股权奖励自获得奖励之日起应持有满3年。上述时间条件须在股权激励计划中列明。 行权期间 股票(权)期权自授予日至行权日的时间不得超过10年。 负面情形 实施股权奖励的公司及其奖励股权标的公司所属行业均不属于《股权奖励税收优惠政策限制性行业目录》范围。公司所属行业按公司上一纳税年度主营业务收入占比最高的行业确定。 如下图所示,根据财税【2016】101号文及相关规定,非上市公司股权激励在同时符合上述条件的前提下,可以进行以下税务处理: 1)根据财税【2005】35号,在股票期权授予日T0不予征税。 2)根据财税【2005】35号,故行权日之前T1出售股票期权按照工资薪金征收税款,应交税款=股票期权售价*适用税率-速算扣除数 3)根据财税【2016】101号规定:“为支持国家大众创业、万众创新战略的实施,促进我国经济结构转型升级,经国务院批准,现就完善股权激励和技术入股有关所得税政策通知如下。”及第一条之规定:“对符合条件的非上市公司股票期权、股权期权、限制性股票和股权奖励实行递延纳税政策,非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。”故行权日T3,若股权激励符合上述七大要素且行权价低于公允价格,个人所得税纳税义务可递延至转让日。 4)转让日T4,按照财产转让所得合并计算征收税款,应交税款=(转让价格-行权价格-合理税费)*20%

对于适用财税【2016】101号文,还需要关注该文第一条第(一)款仅指明,取得股权激励递延至转让时纳税,其并未明确规定该所得即可无需再按照原35号文以工资薪金所得,从而直接以“财产转让所得”项目进行个人所得税计征。结合目前现有的各项实操案例及不同解读,一定程度上给予了纳税人进行税收筹划的空间。 4 非上市公司股权激励个人所得税适用财税35号文和财税101号文的比较 对于符合上表所示的非上市公司股权激励,可以选择税务处理,为此我们专门与前述一般情形下适用35号文进行了对比,具体见如下表格: 序号 缴税节点 适用财税【2005】35号的普通情形 适用财税【2016】101号的优惠情形 1 股票期权授予日 不征税 同左 2 出售股票期权 按工资薪金征税 同左 3 行权日 按工资薪金征税 符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税,在股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。” 4 转让日 按财产转让所得征税 同左 那么, 在不考虑股票期权购买价、合理税费以及货币时间价值(折现率)的前提下,假设行权日的公允价小于行权日的行权价小于转让日的转让价,行权日股票的公允价为P0,行权日的行权价为P1,转让日的出让价为P2。 采用财税【2016】101号文的应交税费(T1)为:T1=(P2-P0)*0.2 采用财税【2005】35号文的应交税费(T2)为:T2=[(P1-P0)*适用税率-速算扣除数]+(P2-P1)*0.2 两者再进行相减(Tα)的正负值,可以得出以下结论(财税【2005】35号规定股权激励所得应单独计税,故不扣除基本费用6万元): 1)当行权日行权价与公允价的差额小于30万元时,超过14.4万元至30万元的部分适用税率为20%,Tα>0, 应当适用【2005】35号文缴纳个人所得税; 2)当行权日行权价与公允价的差额小于52.92万元时,超过42万元至52.92万元的部分适用税率为30%,Tα>0, 应当适用【2005】35号文缴纳个人所得税; 当行权日行权价与公允价的差额大于52.92万元时,速算扣除数为5.292万元,Tα |

【本文地址】

今日新闻 |

推荐新闻 |