说说境内个人境外投资那些事儿丨贝斯哲 |

您所在的位置:网站首页 › 个人投资经历文章 › 说说境内个人境外投资那些事儿丨贝斯哲 |

说说境内个人境外投资那些事儿丨贝斯哲

|

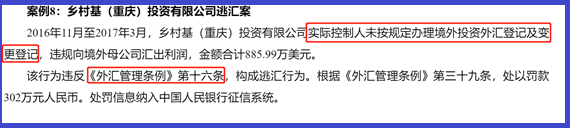

根据37号文第三条规定: “境内居民以境内合法资产或权益向特殊目的公司出资前,应向外汇局申请办理境外投资外汇登记手续。境内居民以境内合法资产或权益出资的,应向注册地外汇局或境内企业资产或权益所在地外汇局申请办理登记;境内居民以境外合法资产或权益出资的,应向注册地外汇局或者户籍所在地外汇局申请办理登记。” 37号文第十五条第二款规定: “境内居民未按规定办理相关外汇登记、未如实披露返程投资企业实际控制人信息、存在虚假承诺等行为,外汇局将根据《中华人民共和国外汇管理条例》第四十八条第(五)项进行处罚。” “有下列情形之一的,由外汇管理机关责令改正,给予警告,对机构可以处30万元以下的罚款,对个人可以处5万元以下的罚款: (一)未按照规定进行国际收支统计申报的; (二)未按照规定报送财务会计报告、统计报表等资料的; (四)违反外汇账户管理规定的; (五)违反外汇登记管理规定的; (六)拒绝、阻碍外汇管理机关依法进行监督检查或者调查的。” 实务操作中,最典型的案例当属科沃斯机器人股份有限公司早年实际控制人钱东奇所遭受的处罚。钱东奇曾透过香港设立TEK香港有限公司及透过英属维尔京群岛设立TTK CorporationLimited在中国境内进行投资,但并未办理外汇登记。2013年6月17日,国家外汇管理局苏州市中心支局作出“苏苏汇检罚字[2013]9号”《行政处罚决定书》,对钱东奇违反外汇登记管理规定的行为给予警告,并处罚款3万元。 但必须说明,有一点颇为吊诡的是,是否所有境内个人曾经或将来拟进行的境外投资行为,都可以获得外汇登记?如果可以,这意味着原本带有违规色彩的境内个人境外投资行为都将获得“正名”。但我们向各地外汇管理部门询问的结果,五花八门,答案不一。 另外也需要特别提示的是,根据37号文第五条,如“已登记境外特殊目的公司发生境内居民个人股东、名称、经营期限等基本信息变更,或发生境内居民个人增资、减资、股权转让或置换、合并或分立等重要事项变更后,应及时到外汇局办理境外投资外汇变更登记手续。”如未进行变更登记者,也会遭受处罚。这在今年5月20日国家外汇管理局公布的17起外汇违规典型案例中已有体现:

乡村基(重庆)投资有限公司实际控制人李红夫妇,当初通过境外特殊目的公司设立乡村基(重庆)投资有限公司时,虽然进行了返程投资登记,但之后李红夫妇移民至新加坡,境内公司从“内资”变成了“外资”,理应按照规定外汇变更登记,并根据《外汇管理条例》第十六条办理境内直接投资外汇登记,但是李红夫妇并未办理利润汇出的行为被认,因此被认定其汇出利润的行为构成逃汇,从而被处以罚款。 2、对于涉及资金流动的投资用境外公司,则根据其资金的流出或流入方式给予不同性质的认定及处罚: (1)如通过特殊目的返程投资用的资金系采取虚假或构造交易方式而为,外汇局将作为逃汇行为进行处罚: 根据37号文第十五条第一款规定: “境内居民或其直接、间接控制的境内企业通过虚假或构造交易汇出资金用于特殊目的公司,外汇局根据《中华人民共和国外汇管理条例》第三十九条进行处罚。” 而《外汇管理条例》第三十九条规定: “有违反规定将境内外汇转移境外,或者以欺骗手段将境内资本转移境外等逃汇行为的,由外汇管理机关责令限期调回外汇,处逃汇金额30%以下的罚款;情节严重的,处逃汇金额30%以上等值以下的罚款;构成犯罪的,依法追究刑事责任。” (2)如未经登记涉及资金流出,或虽登记但未如实披露实际控制人信息涉及资金流出的,属于逃汇行为;发生资金流入或结汇的,属于资金非法流入或非法结汇行为。 根据37号文第十五条第三款规定: “在境内居民未按规定办理相关外汇登记、未如实披露返程投资企业实际控制人信息或虚假承诺的情况下,若发生资金流出,外汇局根据《中华人民共和国外汇管理条例》第三十九条进行处罚;若发生资金流入或结汇,根据《中华人民共和国外汇管理条例》第四十一条进行处罚。” 而《外汇管理条例》第三十九条规定: “有违反规定将境内外汇转移境外,或者以欺骗手段将境内资本转移境外等逃汇行为的,由外汇管理机关责令限期调回外汇,处逃汇金额30%以下的罚款;情节严重的,处逃汇金额30%以上等值以下的罚款;构成犯罪的,依法追究刑事责任。” “违反规定将外汇汇入境内的,由外汇管理机关责令改正,处违法金额30%以下的罚款;情节严重的,处违法金额30%以上等值以下的罚款。 非法结汇的,由外汇管理机关责令对非法结汇资金予以回兑,处违法金额30%以下的罚款。” 在2018年10月22日国家外汇局公布的20起外汇违规案例中,首次提及两例境内居民通过境外特殊目的公司返程投资的外汇违规案例。 第一例系金石包装(嘉兴)有限公司在2010年12月至2016年11月,虽办理了外汇登记但并未如实披露返程投资企业实际控制人信息,违规汇出利润290.12万美元。外汇局认为该行为违反了37号文第十五条之规定,构成逃汇行为。根据《外汇管理条例》第三十九条,被处以罚款95万元人民币。 第二例与第一例如出一辙,主体系博采林电子科技(深圳)有限公司,同样有办理外汇登记但未如实披露返程投资企业的实际控制人信息,并违规汇出利润318.82万美元,最终被处以罚款104.70万元人民币。 上述两案例的处罚金额,基本在逃汇金额的5%左右。 3、对于未涉及到资金进出境的境内个人设立的境外公司——或避得了外汇监管,但避不开CRS 实务中还存在这样一种情况,即很多境内个人在境外设立的公司并不用来进行投资,而仅作为贸易使用,希望用来在境外收取部分交易款项并将资金留存在境外;或者因其原本就有境外资金来源,而使用了个人名义直接赴其他国家投资而并未返程投资回境内。 (1)严格来说,设立该境外贸易公司也应该进行外汇登记。 虽然37号文对于特殊目的之外的其他境外公司并未进行规定,但这并不意味着境内个人赴境外设立的贸易用境外公司就缺乏法律约束。 在2013年5月10日汇发【2013】21号《关于印发及配套文件的通知》附件3《境内直接投资业务操作指引》之1.2——新设外商投资企业基本信息登记的审核原则中,有这么一段话值得关注: (2)此等情形下设立的境外公司,虽然信息极为隐蔽,但随着《个人所得税法》反避税条款与CRS的实施,或将遭受税法管辖。 如境内个人设立的境外公司纯粹用来从事三角贸易或接单使用,目的为了截留部分交易利润在境外,这类境外公司通常并不涉及违规换汇等行为,而只是通过交易截留差价,因此除非其资金从境外调回境内时可能暴露,否则外汇管理局对这种偷跑行为查核难度很高。同样情形的还有以个人名义投资的其他境外公司,因资金留存境外并不调回国内也具有较高隐蔽性。 但这并不代表这种行为可以高枕无忧。新修订后的《个人所得税法》增加了反避税条款,税务机关对于无合理商业目的而进行的境外交易,有权进行纳税调整,如第八条规定: “有下列情形之一的,税务机关有权按照合理方法进行纳税调整: (二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配; 除遭受反避税条款的管辖之外,境内个人设立境外公司的最大挑战,将来自于CRS的信息交换。CRS实施后,该境外公司在境外开设的金融账户信息,也会将其背后的中国税收居民个人身份揭露并交换到中国国家税务总局,届时同样也将回归到反避税条款来对此交易模式进行调整。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |