中国电建和中国能建一起,被市场“侮辱性”低估了。 写在 中国能建 吸收合并 $葛洲坝(SH600068)$ 复牌之前。 2021年6月10日,“三峡 新能源 ”在上交所挂... |

您所在的位置:网站首页 › 两家央企合并 › 中国电建和中国能建一起,被市场“侮辱性”低估了。 写在 中国能建 吸收合并 $葛洲坝(SH600068)$ 复牌之前。 2021年6月10日,“三峡 新能源 ”在上交所挂... |

中国电建和中国能建一起,被市场“侮辱性”低估了。 写在 中国能建 吸收合并 $葛洲坝(SH600068)$ 复牌之前。 2021年6月10日,“三峡 新能源 ”在上交所挂...

|

来源:雪球App,作者: 开市宝CashBull,(https://xueqiu.com/7164657064/198720334) 写在中国能建吸收合并 $葛洲坝(SH600068)$ 复牌之前。

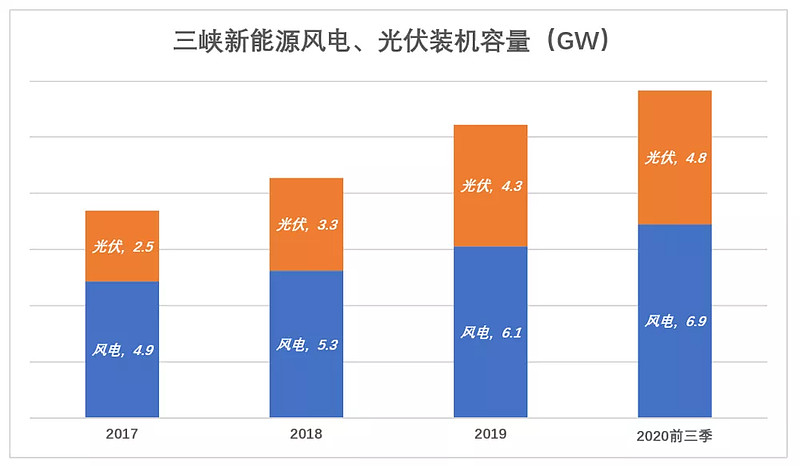

2021年6月10日,“三峡新能源”在上交所挂牌交易(代码600905),瞬间成为“人气王”,日成交金额屡屡超过100亿、居A股榜首。在连涨11个交易日后(其中七天涨停),股价冲高至8.79元,对应市值超过2500亿,约为2019年净利润率的82倍。 在投资人认为“这家公司怎么也值3000亿”之际,三峡新能源走出一个“天地板”,然后调头向下,一路阴跌。8月23日,三峡新能源收于5.75元,市值1642亿。最近整个能源股带动起来,9月24日,三峡能源收于7.11. 绝大多数投资人不知道的是,A股有家营收超过4000亿的巨头,旗下一小块业务(占营收的4.7%)就与三峡新能源旗鼓相当,这家公司总市值原来才900亿出头,最近股价一路上升,也才1440多亿! 一切,让我们从三峡新能源说起吧。 三峡大坝的知名度实在太高,“三峡”+“新能源”触动了投资者的情怀和对市场热点的追捧。其实,三峡新能源只是三峡集团(直属国资委)众多子公司之一。 根据公开信息,三峡集团旗下有十大子公司,包括长江电力(拥有葛洲坝及三峡工程全部发电机组),三峡国际(负责海外投资),中国水利(主营国际水电工程)等。截至2021年6月底,三峡集团控股、在建和权益装机容量达140GW,资产规模超过1万亿。 从事风电、光伏开发、投资和运营的三峡新能源,于2019年6月整体变更为股份有限公司,至2020年9月末总资产1204亿、装机容量11.9GW。 上市后,三峡集团持有三峡新能源52.49%股权。 1)营收靠“风光” 三峡新能源主营业务为风能、太阳能的开发、投资、运营。截至2020年9月末,控股装机容量11.9GW(弃风率7%、弃光率5%),其中包括0.2GW水电。

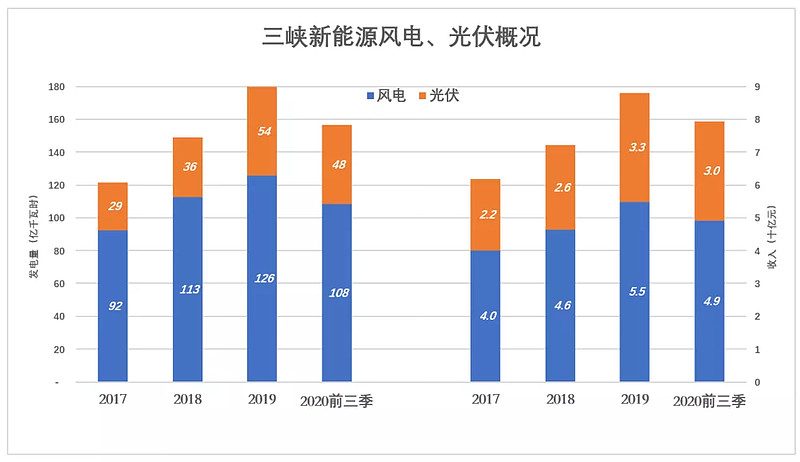

三峡新能源的商业模式“三部曲”是:采购设备、发标建造、运营售电。 2019年,风电、光伏发电量分别为126亿千瓦时和54亿千瓦时,电费收入分别为55亿、33亿; 2020年前三季,风电、光伏发电量分别为108亿千瓦时和48亿千瓦时,电费收入分别为49亿、30亿。

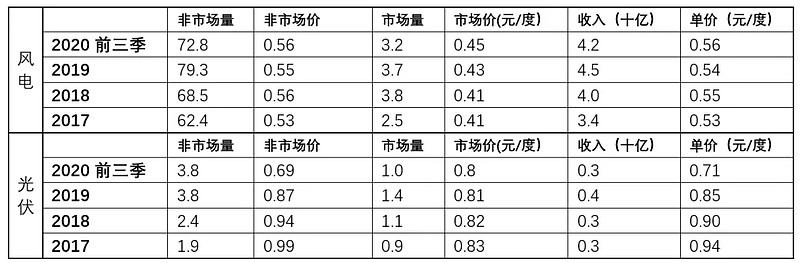

三峡新能源体量(包括装机容量、资产规模、营收等方面)约为三峡集团的十分之一,在电力行业(含新能源)是个“小弟弟”。 2)赚钱靠政策 三峡新能源销售电量中,非市场化交易占绝对主流。 以2020年前三季为例,风电非市场销售72.8亿度、价格0.56元/度;市场销售3.2亿度、价格0.45元/度;总销售收入42亿、均价0.56元/度。有意思的是,光伏发电非市场价反而低于市场价。

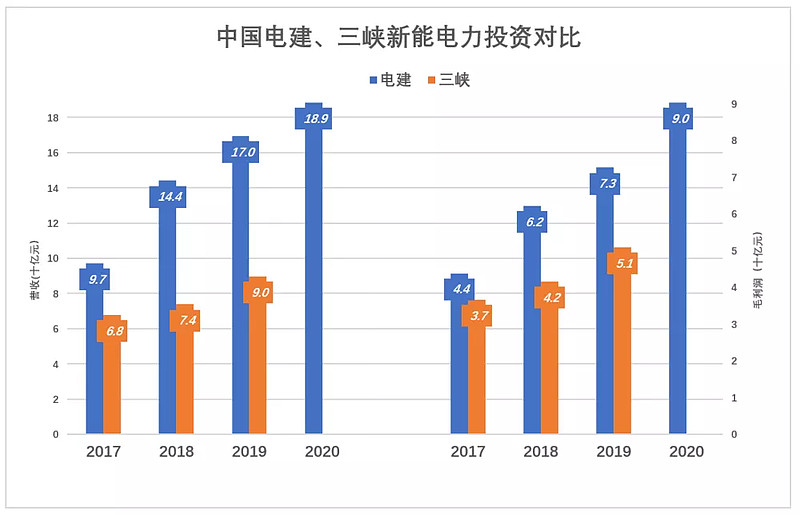

非市场销售的“副产品”是回款慢,应收账款越积越多,财务负担沉重。 2019年末、2020年9月末,三峡新能源应收账款分别为98亿、131亿。2020年前三季营收81亿,应收款增加33亿,意味着40%的销售收入没有在当期收回。 3)“钱途”不乐观 净资产收益率偏低 风电、光伏前期需要入巨额投资。开始运营后折旧、摊销、财务费用成为沉重负担,而销售价格又不能“自作主张”,本质上是“给银行打工”。 靠巨额贷款建造,运营收入发改委说了算,三峡新能源与高速公路公司处境十分相似。 2019年,粤高速A(000429.SZ)净资产收益率为14%,已经非常优秀;或许受疫情影响,2020年净资产收益率降到11%。 反观三峡新能源,2019年、2020年净资产收益率分别7.9%、7.3%。 IPO募集225亿后,净资产收益率将进一步走低。 截至2020年9月末,三峡新能源有息负债(包括长/短期借款、债券)余额达573亿。2020年前三季财务费用(主要是利息支出)高达15亿。 净资产收益率高的公司进行股权融资,是让投资人分享;净资产收益率低的公司进行股权融资,是让投资人分担,本质上是用低成本资金部分替代高成本资金。 补贴退坡 三峡新能源收入包含巨额补贴,2017年、2018年、2019年,获得新能源补贴分别为24.14亿、23.45亿、23.12亿。2019年净利润才30亿,补贴占了近8成。 风电、光伏无补贴平价上网是大势所趋,三峡新能源现有项目可继续享受补贴,新项目则要直面“补贴退坡”。 远的不说,IPO募集资金将投入的七个海上风电项目,单个项目投资在51亿~93亿之间,总投资额高达487亿。一半使用募集资金,另一半还得靠银行贷款。 就算这七个项目还仍靠补贴“赚钱”,后续项目能拿多少补贴就不好说了。 不占规模优势 截至2020年9月末,三峡新能源光伏装机容量为4.77GW。但公开资料显示,2020年末三峡新能源光伏并网装机容量仅为0.87GW(注:截至2020年末,全国光伏并网装机容量为253GW,风电为281GW)。 从募集资金投向来看,三峡新能源的重点发展方面是海上风电。 截至2021年9月末,三峡新能源风电装机容量达6.8GW,其中海上风电1.04GW。目前在建规模2.93GW,核准待建规模5.3GW。全部建成后,三峡新能源风电装机容量将达9.27GW。 斥巨资建成所有规划中的风电项目,三峡新能源未必进得了第三梯队。 2019年末,第一梯队中国家能源集团、中国华能、国家电投风电装机容量已分别达到41.2GW、20.7GW和19.3GW;第二梯队中国大唐、中广核风电装机容量已分别达到17.3GW、14.3GW;第三梯队的中国华电、华润集团目前风电规模已经碾压三峡新能源(以上数据摘自《三峡新能源招股说明书》)。 筹集资金要看银行脸色,设备采购盼供应商莫涨价、项目建设望承包商“别太黑”,运营/售电仰政府补贴。 三峡新能源IPO适逢新能源“运动式估值”盛行,股价大幅回落后市值仍达1640亿、市盈率45倍。 中国电建的5%与三峡新能源旗鼓相当 中国电建(601669.SH)控股股东为国资委直接监管的“中国水电集团”,是世界一流的水电工程承包商。 2020年,中国电建营收4020亿,居世界500强第157位,紧随其后的是中国电信、保利集团、招商局集团、国家电力投资、中车集团…… “电力投资与运营”业务是电力工程承包业务的自然延伸,截至2020年末中国电建控股并网装机容量为16.1GW,其中风电、光伏、水电三大绿色能源装机容量13GW,火电3.16GW。 中国电建装机容量与三峡新能源不相上下,盈利能力却遥遥领先。 2019年,中国电建旗下电力投资业务营收、毛利润分别为170亿和73亿;三峡新能源营收、毛利润分别为90亿和53亿。 2020年,中国电建旗下电力投资业务营收、毛利润分别为189亿和90亿;三峡新能源只披露到2020年前三季业,营收、毛利润分别为81亿和48亿,全年业绩铁定不及中国电建的电力投资业务。

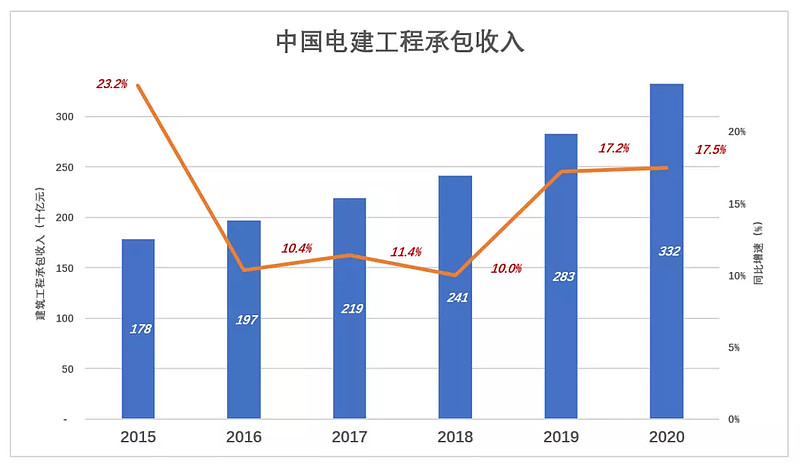

2020年,电力投资营收只占中国电建营收的4.7%,故没有披露更多细节。为何装机容量相当,营收、毛利润远超三峡新能源? 答案在“并网”二字!中国电建披露的是“并网装机容量”,而三峡新能源披露提是“装机容量”同时强调了“并网风险”。 从营收规模粗略推断:若装机容量相同,三峡新能源上网销售的电量只有中国电建的一半。 中国电建旗下电力投资业务,营收、毛利润碾压三峡新能源。假如三峡新能源值600亿,中国电建旗下这一小块业务最少值1000亿! #超过中国电建市值# “懂水懂电”的基建狂魔 让中国电建跻身世界500强的核心业务是电力工程承包,人称“懂水熟电的基建狂魔”。身为全球清洁能源、水资源与环境建设的引领者,中国电建是输出基础能力、服务“一带一路”的“国家队”。 1)1万亿合同,毛利润超过市值 2020年营收4012亿,同比增长15.3%。其中“工程承包与勘测设计”业务营收3324亿、同比增长17.5%。自2014年以来,年均复合增长率18.5%。

中国电建工程承包业务毛利润一直保持在10%以上。2020年毛利润392亿、毛利润率11.8%。过往六年,工程承包业务毛利润合计达1754亿。

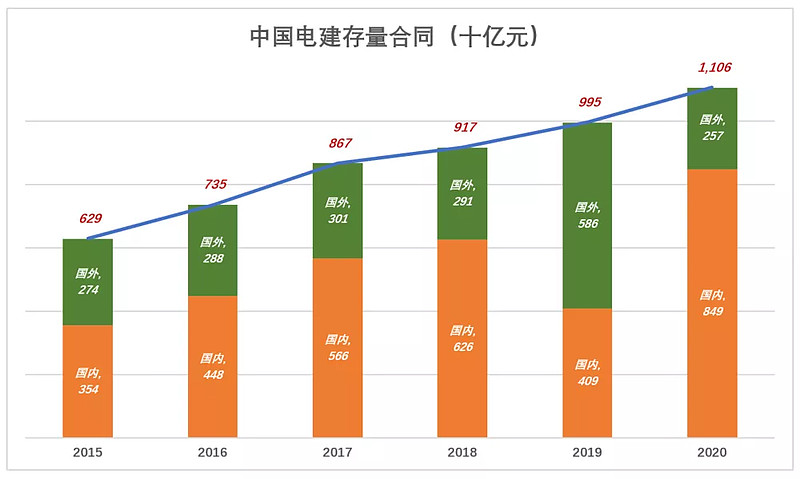

中国电建承包的不是普通的基建工程,勘测、设备、施工门槛极高。 截至2020年末,中国电建在手合同金额达1.1万亿,同比净增1100亿。其中国内合同金额8489亿、海外合同2569亿。按毛利润率11%计算,存量合同对应毛利润超过1200亿。 #再次超过中国电建市值#

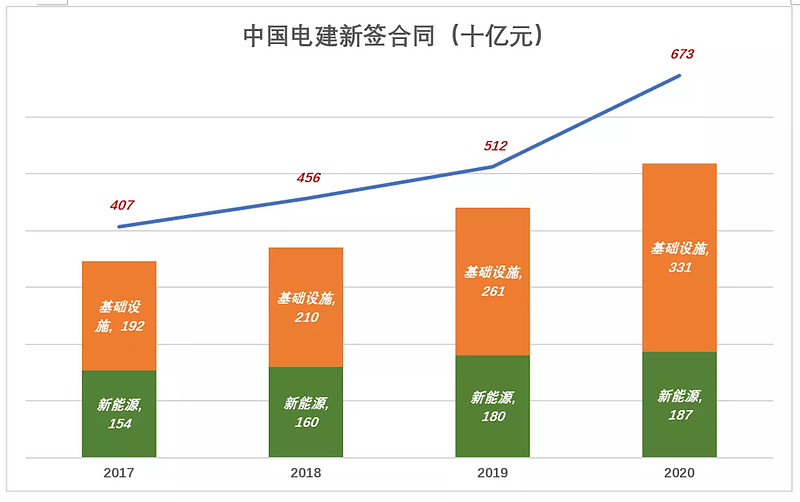

2020年,中国电建新签合同6733亿元、同比增长31.5%。其中清洁能源数合同金额达1866亿,包括江苏如东海上风电场(125亿)、三峡新能源山东平牟一期300MW海上风电(55亿)、内蒙芝瑞抽水蓄能电站(22亿)、河北易县抽水蓄能电站(19亿)……还有赞比亚三个200MW光伏项目(45亿)、越南平大310MW海上风电项目(36亿)……

中国电建的角色是EPC/工程总承包,三峡新能源是发包方。工程完毕,中国电建结款走人,三峡新能源留下运营、售电、还银行贷款。 通过承包工程,中国电建可以接触大量项目,选择预期效益良好的项目投资参股,获得远比三峡新能源高的电力投资收益。 2)2万亿蛋糕,非我莫属 近日,国家能源局印发的《抽水蓄能中长期发展规划(征求意见稿)》提出,到2030年将我国抽水蓄能装机规模增加到200GW,2035年达到300GW。 截至2021年6月底,我国抽水蓄能总装机容量为32GW,能源局的规划意味着未来15年中国抽水蓄能装机将增长9倍,初步估算投资规模近2万亿。根据规划,2025年抽水蓄能投资规模要达到62GW。 坊间传闻中国电建将获得“2万亿蛋糕”的多数份额。 对年营收500亿的宁德时代,2万亿是天文数字,对年营收4000亿的电建狂魔,2万亿的单子可以说手到擒来、非我莫属。 政策利好带动中国电建股价从4元以下涨到6元以上,市值也才勉强超过900亿。 用中国电建董事长晏志勇的话说:“中国电建懂水熟电、擅规划设计、长施工建造、能投资运营”。对于营收4000亿、手握万亿合同、旗下5%的”小业务“就可以碾压市1600亿的三峡新能源、抽水蓄电的主力军,市值900亿中国电建被严重低估。 远离基金重仓股、关注低估值央企 广义上,任何标的交易价格都是围绕内在价值、随供求关系波动的,股票亦然。 标的公司的内在价值是盈利能力。市场对公司预期过于乐观、股价偏离基本面时,估值会被修正。但“基金抱团”会破坏市场的修正机制。 掌握巨量资金的基金经理重仓某只股票时,客观上起到托市作用。参与的基金越多。吸收的筹码也越多,供散户交易的筹码就越少,股价更加容易被抬高。 看到机构如此爱重这只股票,“凑热闹”、“抄作业”的情绪在投资者中蔓延,持续涌入的资金进一步推高股价,裹挟更多的机构和散户进场。可以说,十只基金重仓的作用比一只基金强一百倍! 贵州茅台、宁德时代都是好公司,但被上千只基金“抱团”,估值明显偏高。另一方面,巨量资金被“抱团股”吸引,各种“茅”的市盈率被炒到几十倍、上百倍,而类似中远海控、中国电建这类优质标的,市盈率仅为个位数。 截至2021年6月30日,持有中国电建基金只有8家,市值5亿,而且全部是ETF或指数型,竟然没有一家主动权益基金! 天下没有不散的宴席,也没有解不开的“抱团”。一旦业绩不达标、预期不乐观,或政策面、资金面出现问题,只要有几家重量级机构减持就有可能动摇人心、引起“踩踏”。 腾讯、茅台、宁德时代、恒瑞医药们最危险的时刻并没有过去,因为基金还很多、估值还没有降到合理区间。 为什么要关注央企?主要有三个原因: 一是央企所占居的赛道。比如中远海控,全中国独此一家,不是行业“龙头”而是从头到尾“一整条龙”。什么宁德时代、海天味业根本无法企及。 二是央企实力非凡。比如中国电建,2020年营收4000亿、研发投入153亿、研发人员2.4万。 三是政策支持。不客气地说,有些政策就是为央企量身定制的。比如抽水蓄能工程,论实力、论“亲疏”,谁能与中国电建抢政策红利? 由于人们对国企的刻板印象及疏于市值管理,某些央企市值低到“令人发指”仍然没有被公募基金认可。是金子总会发光的!

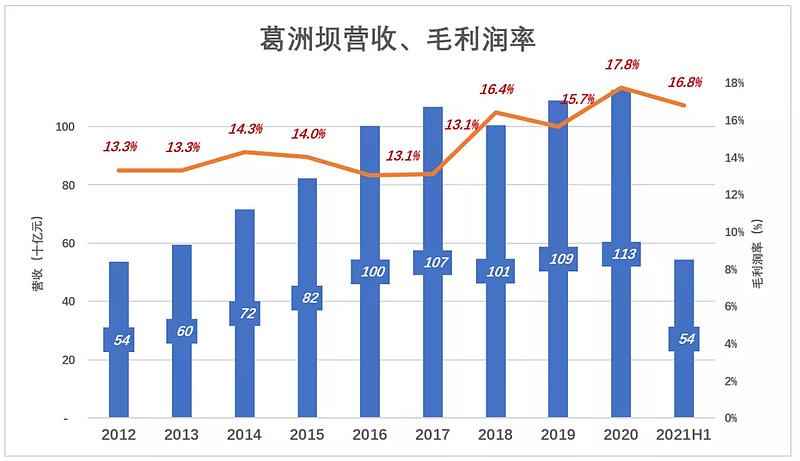

但是最近因为“能耗双控”控制能源消耗总量和强度的政策出台后,以及长三角某些省份电力供应紧张导致部分企业停产的形势下,中国电建(601669.SH)才被市场所关注,在13个交易日内从5.93元冲高到9.48元,最高涨幅达59.9%。 由于短期内涨幅过大,中国电建已连续调整三个交易日,市值回落到1300亿。年营收4000亿的央企、拥有2.4万名工程师、手握1.1万亿合同、身处清洁能源风口的中国电建,市值仅为某酱油厂的三分之一。 #追上酱油厂是对过低估值的修复# 在中国电建引起投资者广泛关注之际,另一电建巨头——中国能建浮出水面。2021年9月5日,葛洲坝(600068.SH)公告称,中国能源建设拟通过向葛洲坝股东发行A股的方式吸收合并葛洲坝。9月10日,葛洲坝发布《终止上市公告》。 “中国能建+葛洲坝联合体”体量与中国电建大致相当,投资价值孰高孰低?至少葛洲坝目前来看“难逃一吸”。 1)葛洲坝第一次参与吸收合并 1997年5月,葛洲坝股份发行1.9亿新股,发行价6元/股,募集资金净额达11亿,发行完成后总股本4.9亿股。 到2000年末,历经多次送股/配售,总股本增至7.06亿股。母公司葛洲坝集团代表国家持有3.5亿股,占比49.78%。 葛洲坝起家的业务是工程承包和水泥产销,2003年增加水利发电业务,2004年增加民用爆破、高速公路运营业务。 2007年吸收合并“葛洲坝水电工程”公司,实现了母公司葛洲坝集团整体上市。这是葛洲坝第一次参与吸收合并,吸的是“别人”、续存的是自己。 2012年~2016年,葛洲坝营收依次突破500亿、600亿、700亿、800亿、1000亿关口,且毛利润率稳中有升。 2012年毛利润71亿、毛利润率13.3%;2020年毛利润达200亿、毛利润率17.8%。与2012年相比,2020年营收增长109%、毛利润率增长182%。

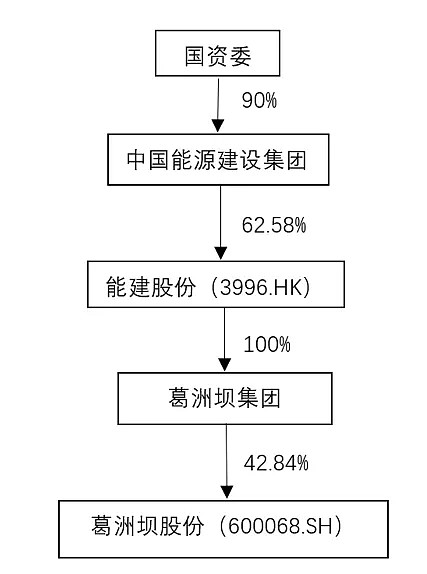

2)先有儿子后有母 葛洲坝上市17年后,“母亲”才出世。 2014年12月,国资委直属企业——中国能源建设集团通过重组将旗下葛洲坝集团、中电工程、中能装备等33家全资子公司连同雇员、债务、物业注入中国能建股份有限公司。 2015年12月10日,中国能建在香港主板上市(代码03996.HK)。隶属国资委的中能集团持有能建股价62.58%股权,后者又透过葛洲坝集团间接持有葛洲坝42.84%股权。

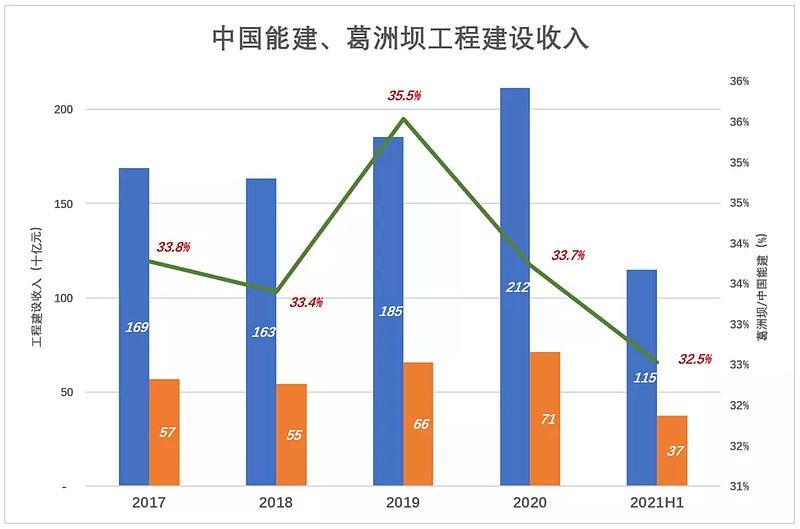

3)葛洲坝“难逃一吸” 2021年3月19日,葛洲坝(600068.SH)董事会审议通过了“中国能建换股吸收合并议案”。 最终获批的方案为—— 中国能建将向葛洲坝的股东(不包括持有19.72亿股的葛洲坝集团)发行116亿股代价股,发行价1.96元/股(除息调整前为1.98元/股),总对价为230亿; 葛洲坝集团持有上市公司19.72亿股在合并完成后注销;其它股东每股换4.4337股(除息调整前为4.4242股)中国能建,换股价为8.69元(除息调整前为8.76元),较20日均价溢价45%; 异议股东可获每股6.02元现金对价(9月1日收盘价为9.93元/股)。截至9月3日申报结束,没有葛洲坝股东选择现金行权。 复牌后,116亿股中国能建将在沪市挂牌交易,代码仍为600068.SH。 能建集团及其它内资股东持有的能建股份(3996.HK)内资股将转换为A股(代码600068.SH),获得上交所批准并满足禁售/锁定要求后方可上市交易。 2021年9月13日,葛洲坝股票终止上市。 中国能建通过吸收合并葛洲坝在A股整体上市,台面上的理由是“消除同业竞争”。同业竞争了几十年,大陆、香港监管机构都给了豁免,时至今日才着手解决问题,主要动机是修复“侮辱性估值”。 2020年中国能建营收2703亿,净利润87亿,但股价长年“蜷缩”在1港元以下,市值不到160亿人民币,市盈率仅仅2倍。吸收合并方案公布后,股价才突破1港元。#低估程度比葛洲坝更加不堪# 截止9月23日收盘,中国能建对应市值已冲高到667亿港元,修复“侮辱性估值”初见成效。 中国能建“套娃” 中国能建营收为葛洲坝2倍以上,2020年“母子”收入分别为2703亿、1126亿。母公司营收是子公司的240%且业务结构高度相似,同业竞争的确是很大的问题。 为方便理解,我们分析各业务板块时,先看里面的“小娃”——葛洲坝,再看“大娃”——中国能建。 1)工程建设项目庞杂 葛洲坝的第一主业是工程建设,承接发电、输电及民用建筑项目,收入占母公司的三分之一,与母公司产生另外三分之二收入的工程建设业务存在竞争关系。 2017年中国能建、葛洲坝工程建设收入分别为1688亿和570亿,葛洲坝份额为33.8%;2020年母公司工程建设收入2115亿,葛洲坝相关收入为714亿元,占比33.7%,份额几乎没有变化。

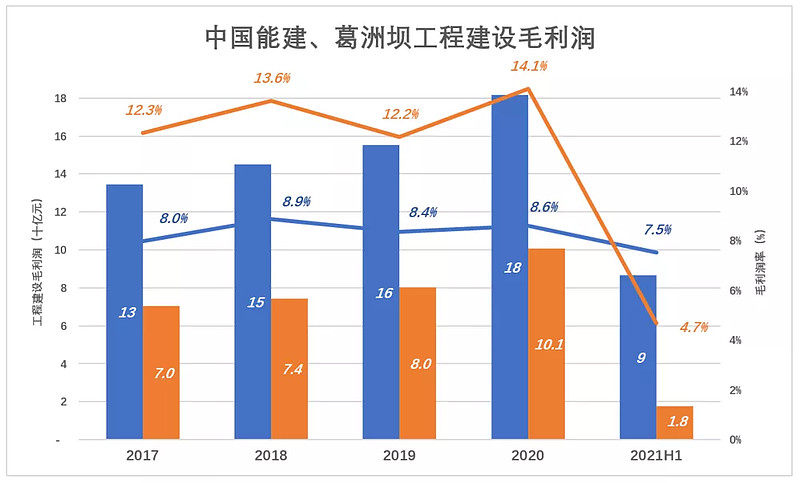

在中国能建承接的项目中,电力工程占比超过70%。2020年报披露的项目有:陕西某县2X1000MW火电厂、广东太平岭核电厂一期、广东华电500MW海上风电、陕西榆阳平价新能源电力输送工程。 葛洲坝2020年报提及的项目有大藤峡水利枢纽、枣荷高速、荆州城北快速路、海口南渡江引水工程……难以判断电力工程收入占比。 与中国能建相比,葛洲坝工程建设业务规模小、结构复杂,但毛利润率远高于母公司。 2020年,葛洲坝工程建设收入713.6亿、毛利润100.6亿、毛利润率14.1%;中国能建工程建设收入211.5亿、毛利润181.7亿、毛利润率8.6%。 葛洲坝工程建设收入占母公司的33%,却贡献了55%的毛利润。比较合理的解释是,葛洲坝工程建设项目“少而精”,比母公司“囊括”的项目更加有利可图。

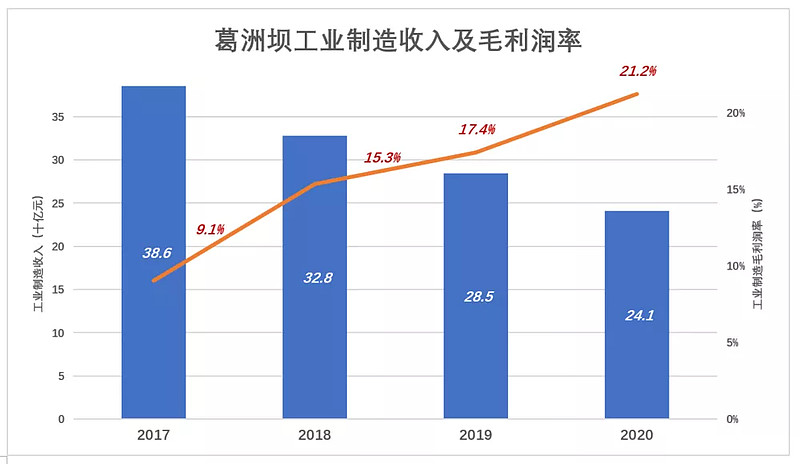

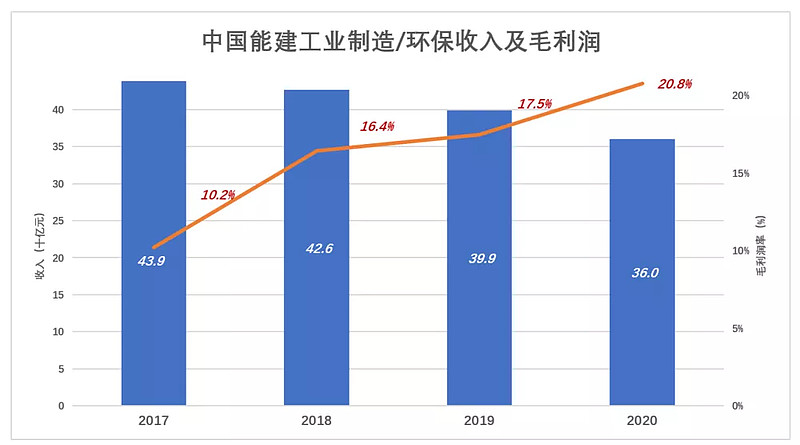

2021年H1,葛洲坝毛利润率大幅下降,原因不详。 另据中报披露,葛洲坝新组建了“乡村振兴”“轨道交通”“高速公路”等多个项目开发办公室,看来建设项目会越来越杂,但未来毛利润率未必能保持现有水平。 2)工业制造萎缩是大势所趋 工业制造是葛洲坝的第二主业,主要包括水泥、民用爆破、环保、高端装备制造等。 2017年板块收入386亿、毛利润35亿、毛利润率9.1%; 2018年板块收入降至328亿、毛利润提高到50亿、毛利润率15.3%; 2019年板块收入进一步降至285亿、毛利润49亿、毛利润率17.4%; 2020年板块收入241亿,毛利润、毛利润率分别为51亿、21.2%。

葛洲坝工业制造板块营收逐年下降、毛利润率稳步提高,关键因素是环保业务的“淡出”。此项业务主要包括废钢、废纸回收、废旧汽车拆解、水环境治理、污土/污泥治理等。2017年营收266.8亿,毛利润率不到1%。2018年起,葛洲坝不再披露工业制造业务营收结构。 中国能建将“工业制造”与“环保水务”分开披露,其中“工业制造”分部大致对应葛洲坝“水泥+民爆”这两块。 中国能建这两块业务的走势与葛洲坝基本相同:营收下滑、毛利润率提升。

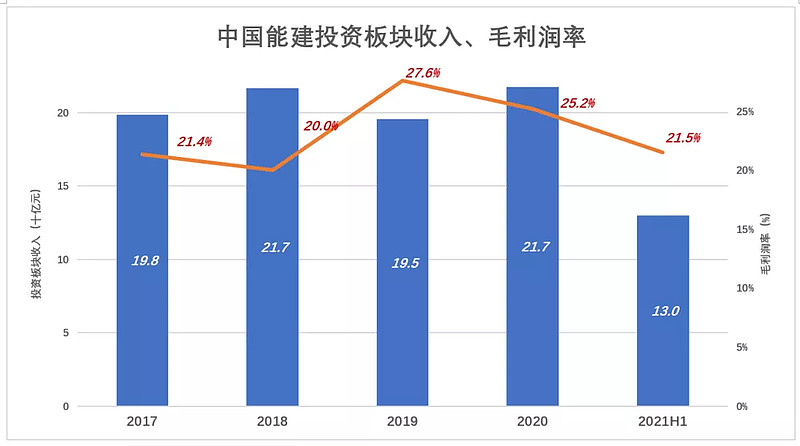

中国能建工业制造板块的形成,体现出自给自足、自产自销的思维逻辑。“小而全”或“大而全”无所谓,关键是要全:用水泥,自己产;拆除旧建筑,自己炸……“能自己干绝不外包”,还要从外面抢些生意回来。 工业制造板块萎缩是大势所趋,符合经济规律。 3)投资缺乏“央企风范” 中国能建投资板块收入中,葛洲坝约占70%。2020年,葛洲坝投资板块收入152亿,主要是房地产开发。2020年开工、竣工面积分别为70万平米、106万平米;在建权益面积450万平米;合同销售金额192亿。 值得一提的是葛洲坝投资板块有31万千瓦水电装机容量,2020年售电9亿度,收入约3.6亿(假设水电上网价0.4元/度)。 中国能建投资业务集中在高速公路、房地产及金融服务领域。 2017~2020年,中国能建投资板块收入徘徊在195亿~217亿“箱体”之中。但毛利润率呈缓慢上升态势。 2017年投资板块收入217亿、毛利润率20%;2020年投资板块收入217亿,毛利润率25.2%。 2020年投资板块收入中,房地产121亿、高速公路14亿、金融服务14亿;板块毛利润55亿、毛利润率25.2%,其中房地产贡献20亿、高速公路贡献11亿。

中国能建/葛洲坝投资业务毛利润率不低,但规模偏小。比如年营收200亿出头的房地产,在行业里算什么角色?#配不上堂堂央企的身份# 与中国电建对比,投资价值孰高? 中国能建通过吸收合并在A股整体上市,葛洲坝原股东相当于“中签”新股。A股投资者有炒新的习惯,“风口上”的新股更会被爆炒。 2021年6月10日,三峡能源上市,瞬间成为“人气王”,股价冲高至8.79元,对应市值超过2500亿。到9月15日,人气排名仍稳居前20倍,日换手率高达7.45%,市值回落后仍高达1750亿,静态市盈率近50倍。 2020年,中国能建净利润为87亿,哪怕达到三峡能源一半的估值水平(25倍静态市盈率),市值将轻松超2000亿。 但与中国电建(601669.SH)相比,中国能建投资价值还是略逊一筹。 首先,赛道不完全相同。中国电建、中国能建新签合同、持有合同量级相同,2020年两家新签合同金额分别为6732亿、5778亿。但中国电建新签合同中有1866亿来自新能源(光伏、风电),未来此类合同将越来越多,仅抽水蓄能每年都将带来上千亿新增合同。中国能建偏重于火电,随着2030年“碳达峰”临近,新建火电项目必然减少直到归零。中国能建也会奋力抢夺新能源建设市场份额,但形势对它不利。 其次,中国能建投资板块质量与中国电建不可同日而语。中国能建投资板块主要从事房地产、高速公路、金融服务,能归为“清洁能源”的只有0.3GW水电装机容量,售电收入区区4亿。中国电建投资板块并网装机容量达16GW(其中新能源占比超过80%),售电收入189亿。不仅中国能建没法与之相比,市值1700多亿的三峡新能源也被中国电建旗下这个“小板块”碾压。 如果说,中国能建市值2000亿算修复,那对标的中国电建要到4000亿。接下来的时间,让我们师母已呆,看中国能建和葛洲坝两家央企合并后继续奏乐继续舞。 |

【本文地址】

今日新闻 |

推荐新闻 |