楼市快报 |

您所在的位置:网站首页 › 东莞2手房政策 › 楼市快报 |

楼市快报

|

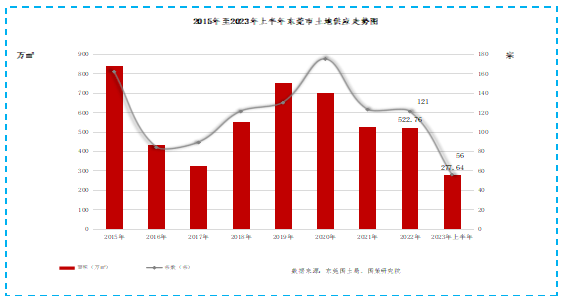

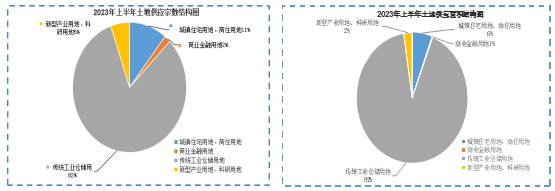

2023年3月31日,东莞市住房公积金管理中心发布新政,具体如下:①最低首付款比例本地贷款首套不低于20%、二套不低于30%,异地贷款首套和二套均不低于30%。②月还款额占家庭收入的比例上限为55%。③养育二孩及以上多子女的缴存人购买首套自住住房,单笔贷款在计算可贷额度基础上上浮20%。④最高贷款额度首套为100万元、二套为60万元。 2023年6月20日,LPR利率再次下调10bp,1年期LPR为3.55%,5年期以上LPR为4.2%。东莞房贷利率普遍下调,首套房执行利率下限为LPR-20BP ,最低利率为4.0%,二套最低利率为4.8%。 ①市场规范:a、 2023年3月31日,发布《东莞市严控商业办公用房改公寓工作实施方案》,严控商业办公住房改公寓;b、2023年4月3日即日起,东莞全面执行“带押过户”,免去了提前还贷、注销抵押登记环节;② 银行利率:2023年7月,首套房利率从4.1%降到4.0%,二套利率从4.9%降到4.8%。③土地政策:取消集中供地制度,拟出让时间段原则上不少于3个月,给市场主体充足的时间预期预判。 小结:2023年上半年,东莞房地产政策延续去年宽松主基调,房贷利率在去年降幅降息基础上再次下调, 银行和公积金信贷政策均出利好。为刺激楼市回暖,促进平稳健康发展,东莞楼市宽松政策频出,但短期楼市刺激成效不彰。 三、东莞市土地市场分析 1、土地供应分析 从供应来看,2023年上半年,东莞土地市场供应56宗, 较2022年上半年增加16宗,占地面积达277.64万平方米,同比 上涨60.74%。 近两年土地供应面积居近五年低位水平,不及19、20年火热。从用途分类来看,其中6宗城镇住宅用地,占地面积16.18万平方米;46宗传统工业仓储用地,占地面积254.26万平方米;3宗新型产业用地、科研用地,占地面积6.66万平方米;1宗 商业金融用地,占地面积0.53万平方米;供应结构仍以工矿仓储用地占主力地位。

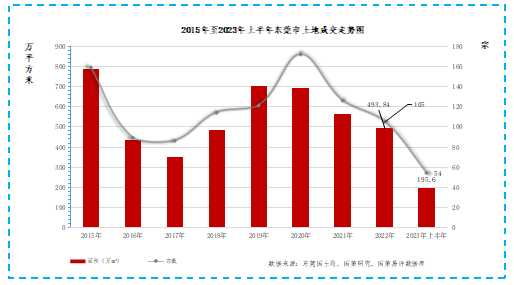

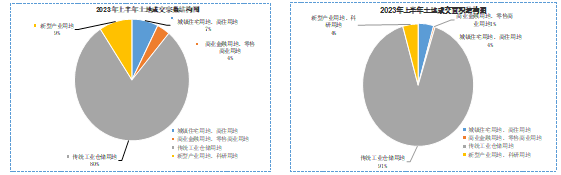

2、土地成交分析 2023年上半年,东莞土地成交54宗,较2022年上半年增加24宗;土地上半年成交量为195.6万平方米,环比上涨51.78%。除一宗城镇住宅用地流拍外,其余均已成交。从土地成交面积来看,其中43宗传统工业仓储用地占主导,合计占地面积177.20万平方米,占总成交量的91%,土地地面地价区间700-2300元/㎡,揽金18.45亿元;其次累计成交4宗城镇住宅用地,合计占地面积8.75万平方米,占总成交量的4%,其中南城、松山湖宗地楼面地价为26000元/㎡左右,厚街两宗地成交楼面地价为12755元/㎡、13500元/㎡(未剔除配建面积),揽金50.71亿元;5宗新型工业用地,占地面积8.72万平方米,占总成交量的4%,土地楼面地价区间500-1300元/㎡;2宗商业金融用地,占地面积0.93万平方米,占总成交量的1%,横沥商业金融用地成交楼面地价约为3000元/㎡,厚街加油站用地成交楼面地价约25000元/㎡,合计揽金1.65亿元;2023年上半年全年土拍总成交金额约73.52亿元,金额较去年上半年下降61.53%。

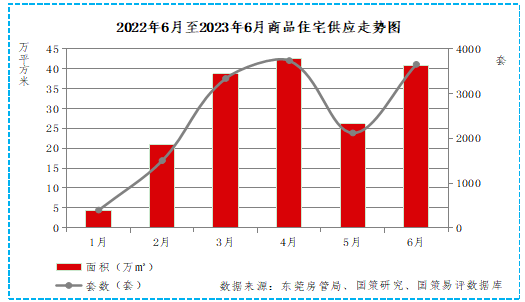

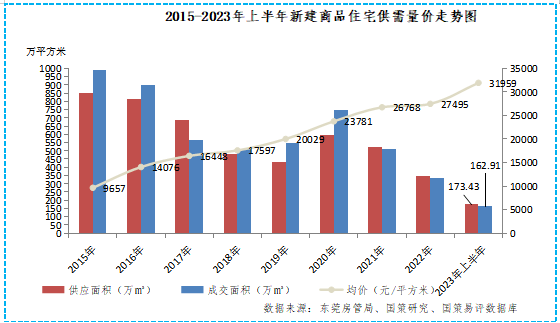

3、土地市场小结 政府从土地端持续放松政策,从新房限价取消,到取消配建,降低土地缴纳金,释放更多利润空间,以期刺激房企拿地信心。东莞土地市场已恢复常规的供地方式,2023年上半年供地计划上的商住地共6宗,受房地产市场持续低迷影响,房企拿地谨慎,市场呈现区域分级化,房企择优拿地,南城优质地块诸多房企角逐竞拍,封顶出让,非核心区域土地市场冷淡,厚街两宗地块素质均底价成交,常平地块惨遭流拍,地块成交冰火两重天。 四、东莞市住宅房地产市场分析 1、一手住宅市场分析 (1)供应分析 东莞市2023年上半年住宅商品房新增14,760套,同比上涨25.39%,新增住宅面积173.43万平方米,同比 上涨23.05%。对比去年上半年处于低位水平的供应量,今年上半年供应有所增加。 从各月供应情况来看,1-2月,受新冠疫情全面爆发叠加春节返乡影响,处上半年供应低位;3-4月供应补偿性增长,房企增大推量,呈现上半年小高峰;5-6月,供应逐渐放缓。

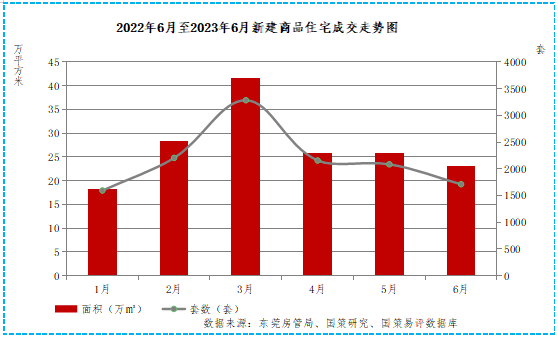

(2)成交分析 2023年上半年东莞商品房成交25,324套,成交面积202.45万平方米,同比上涨9.73%。其中住宅成交13,040套,同比上涨20.33%,住宅成交面积162.91万平方米,同比上涨28.75%,2023年上半年全年住宅成交均价约31,959元/㎡(含别墅),同比上涨16.23%。 2023年上半年度东莞住宅商品房市场虽供需同比增长,但均为近几年低位水平。上半年南城和松山湖豪宅项目扎堆入市带动新增供应上涨,其它大部分项目以去库存为主,推新较少。成交方面,一季度受政策放松及前期需要积压释放影响,呈恢复式、补偿性的增长,二季度经济复苏有所转弱,补偿性增长渐入尾声,环比修复速度放缓,市场明显降温。价格方面,受豪宅项目高成交价影响,整体房价水平被拉高。市场供需关系延续去年供大于求态势。纵观2023上半年,东莞房地产市场整体表现先回暖后下探,一季度受疫情放开及改善型住宅需求影响,市场出现小阳春,二季度观望情绪增长,市场呈现下滑趋势。结构方面,洋房供应增长,别墅供应萎缩;洋房和别墅成交均上涨。

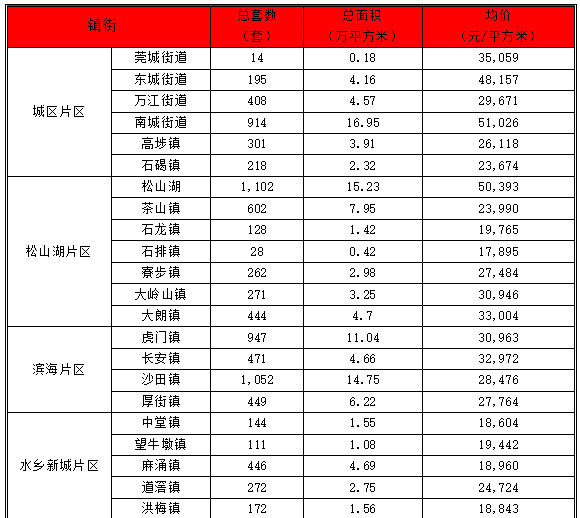

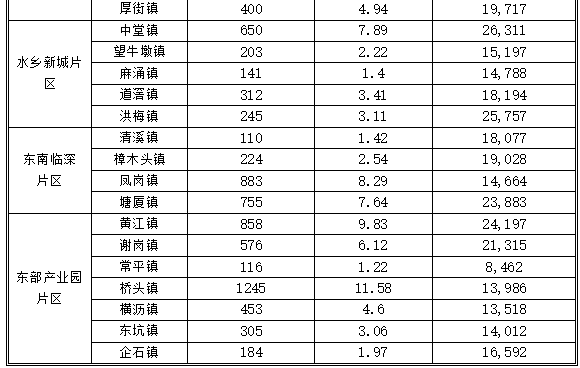

2023年上半年各镇街新建商品住宅成交总量、总面积及成交均价统计如下表所示:

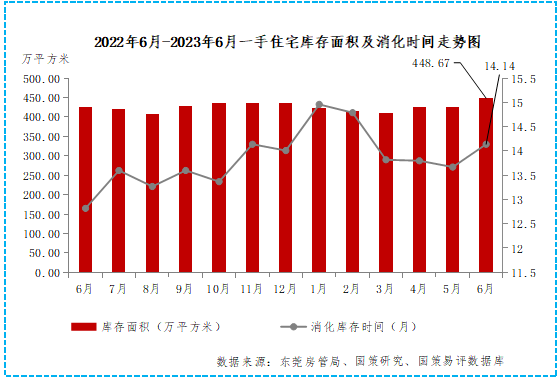

2023年上半年新建商品住宅成交总面积位于前五的镇街为南城街道、松山湖、沙田镇、虎门镇、凤岗镇,其中南城街道以16.95万㎡的成交面积位于首位,其次为松山湖(15.23万㎡),沙田镇成交面积紧追其后,为14.75万㎡位居第三。区域分化明显,前5镇街占市场份额41%。东莞市新建商品住宅成交面积超过10万㎡的镇街有4个。从片区成交量来看,位于前三的片区为滨海片区(36.67万㎡)、松山湖片区(35.95万㎡)、城区片区(32.09万㎡)。受大环境影响,市场投资热情不高,叠加二手房集中低价放盘影响,导致新房成交量增长有限。从区域来看,核心地区豪宅项目受市场追捧,非热点片区去货难,开盘、加推去化率偏低。2023年上半年新建商品住宅成交大于2万元/平方米镇街达23个,占总数近7成,其中住宅年成交均价突破3.5万元/平方米镇街达4个,为东城区、南城街道、松山湖、东城街道、莞城街道。2023年上半年成交整体呈现倒V走势。 2023年上半年,东莞市住宅楼市供需双双上涨,但二季度补偿性增长渐入尾声,市场回落明显 。刚需购房出现明显收缩;改善型客户购买力则仍相对强劲,有所增长。 2023年上半年东莞住宅供应量(173.43万平方米)略超需求量(162.91万平方米),住宅供求比为0.94,整体呈现供过于求态势。 截止至2023年6月31日,东莞住宅存量面积约 448.67万平方米,同比去年上半年上升5.71%,各片区住宅存量及消化周期整体处于上行趋势,以近十二月的消化速度计算,目前存量的消化周期拉长至为14个月。东南临深片区,存量109.35万平方米居首位,库存去化压力最大。

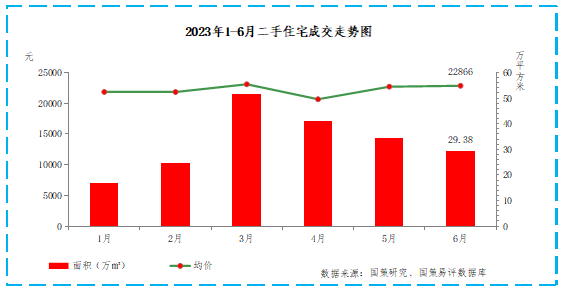

2、二手住宅市场分析 2023年上半年东莞二手房成交套数为17,035套,较2022年 上半年大幅上涨136%。2023年上半年东莞二手房成交面积为198.82万㎡,较2022年 上半年大幅上涨156%。2023年上半年东莞二手房成交均价 为22 ,178 元/平方米,与去年全年均价基本持平。二手房市场整体量增价稳。 从月度走势看,2023年上半年,二手住宅市场优先一手住宅市场率先回暖,二手住宅成交量持续高于一手,3月开始二手房成交量冲高缓慢回落,主要由于:①春节后多家银行对于贷款还清可以做两成首付,银行放款较快,加快二手房成交;②转贷房源成交拉高;③二手房补偿性大量集中抛售,价格优势下,促进成交。④4月后宏观大环境表现较差,资产价格下行压力比较大,市场信心不足,导致二手房成交量持续缩量下降,由于抛压比较大,价格同步下行。

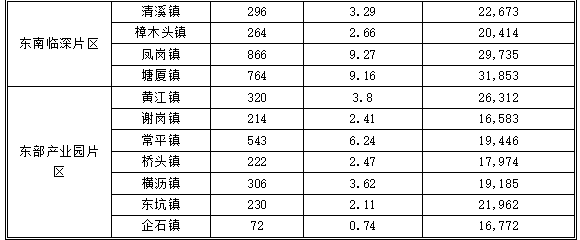

从片区来看,成交套数以城区以4 ,526套,47.93万㎡居首位,水乡片区二手房成交量最少;从镇街来看,南城街道成交面积16.2万㎡最多,松山湖成交价44,029元/㎡最高。 2023年上半年各镇街二手住宅成交总量、总面积及上半年成交均价统计如下表所示:

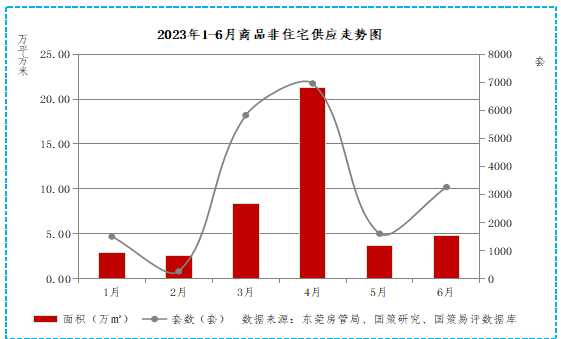

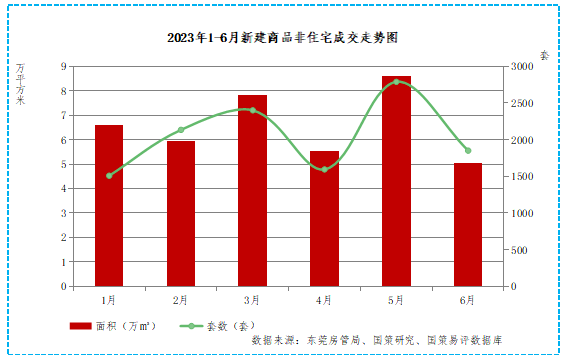

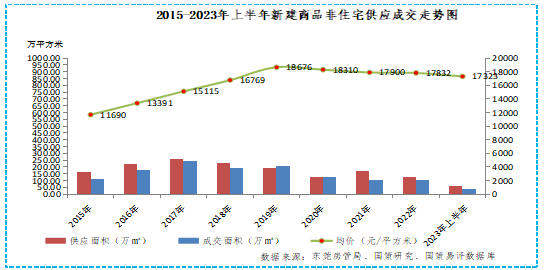

五、东莞市非住宅房地产市场分析 东莞市2023年上半年非住宅新增19,451套,同比 上涨25.20%,新增非住宅面积43.54万平方米,同比 下降26.37%。上半年非住宅供应大幅缩量。

2023年上半年非住宅成交套数12,284套,同比 下降8.23%,成交面积 约39.54万平方米,同比 下降31.79%。 受经济下行影响,非住宅市场投资氛围进一步减弱,2023年上半年成交量低位运行,处近年低位水平。非住宅均价小幅下降。

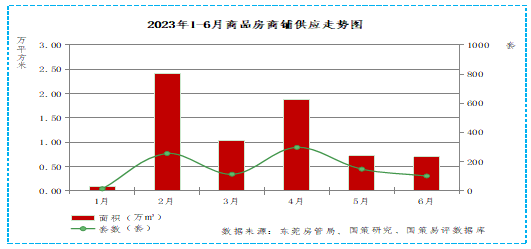

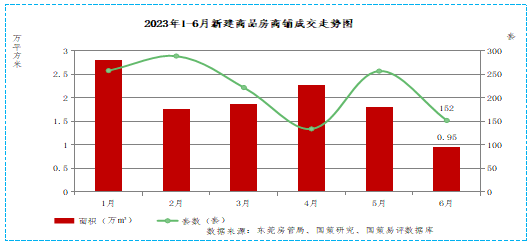

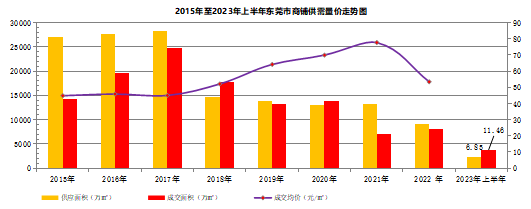

1、商业市场分析 2023年上半年商铺新增939套,同比 上下降49.54%,新增面积6.85万平方米,同比 下降54.24%, 商铺供应跌幅较大,创近年新低; 商铺成交1 ,312套,成交11.46 万㎡,成交量依然低迷。 商铺现有存量难以消化,加上未来商铺持续供应,且电商盛行的情况下,整体商铺市场销售环境差,商铺去货压力大。2023年上半年受经济下行影响,商业投资遇冷。现状大部分商铺项目主要成交的是临街或人流量大的社区项目及商业中心,各镇街间商业发展水平差异明显。

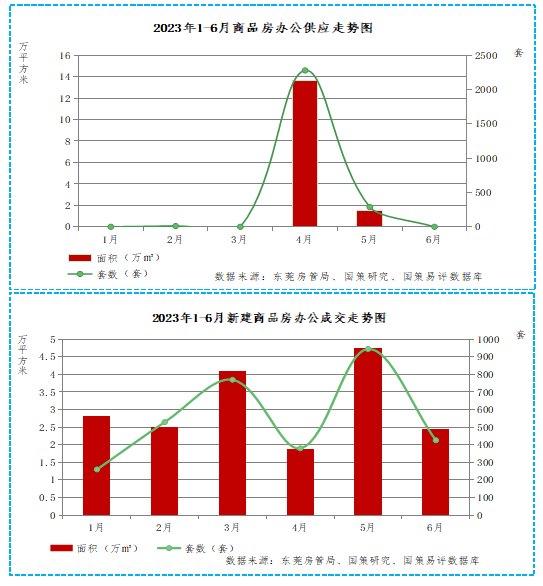

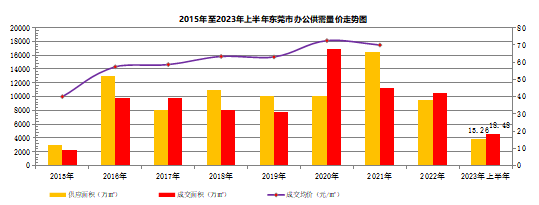

2023年上半年商铺项目成交面积排行中,大岭山镇和南城街道成交热度最高,商铺成交面积排行首位的是松湖碧桂园天钻,共成交1.00万平米(147套)。 2、写字楼市场分析 2023年上半年写字楼新增2,578套,同比 上涨37.49%, 新增面积15.26万㎡,同比上涨70.12%。写字楼供应大幅上涨,但上半年仍出现有三个月断供和少量供应现象。成交3 ,310套,成交18.48 万㎡,写字楼成交跌幅一般。 商办物业投资氛围低迷。办公去库存压力巨大,受经济下行影响,许多公司迎来发展的困难期,直接影响写字楼的需求,造成商务综合体、商务写字楼的需求下滑,写字楼空置率上升、租金下行压力增大等现状冲击写字楼市场,为应对需求下滑的情况,降低租赁成本成了首要解决方法。

2023年上半年写字楼市场方面,办公成交面积排行中,东城街道、厚街镇项目成交热度最高,本年度办公成交面积排行首位的是世界鞋业总部基地,共计成交1.50万平米(70套)。 3、公寓市场分析 2023年上半年公寓供应约16.13万㎡,供应较有所涨幅,开发商为回笼资金加大力度推售总价较低的公寓产品,2023年上半年商务公寓总成交约14.12万㎡,较上年约跌幅20%。公寓去库存压力仍大,消化周期较长。 2023年上半年公寓市场方面,成交面积排行中首位的是寮步镇的湾区时光里,共计成交2.20万平米(511套)。 4、车位市场分析 2023年上半年车位新增15,934套,同比 上涨28.05%, 新增面积21.42万㎡,同比上涨12.97%。成交7 ,662套,成交9.98万㎡,车位成交涨幅一般。 2023年上半年车位市场,成交面积排行中首位的是麻涌镇的珠江万科城,共计成交0.79万平方米(625套)。 六、总结与后期展望 楼市政策:中央楼市政策“房住不炒”基调不变,“稳支柱、促需求、防风险”,“因城施策”。东莞楼市政策已较宽松,信贷政策方面,银行房贷利率再次下调 ,公积金房贷进一步松绑。多项利好政策效果不及预期,预计楼市刺激性政策减少且减弱,楼市须随着商品销售筑底回升才能走出困境。 土地市场:东莞土地市场受房地产市场持续低迷影响,市场呈现区域分级化,非核心区域土地市场冷淡,地块成交冰火两重天。根据供地预告,下半年计划供应的许多商住地块素质一般,以及受楼市整体低迷分化影响,房企投资信心不足,房企拿地态度更加谨慎,国央企仍为拿地主导力量。预判土地市场低迷,延续冷热分化。 商品房市场:上半年住宅楼市较去年数据乐观,供需量价 皆呈现不同程度的上涨趋势,主要是因为受去年同期基数低原因影响和豪宅产品热销助力,但从趋势上来看依然呈现下滑之势,整体呈现区域分化和割据,在改善及优质资产配置需求加持下,南城、松山湖核心地段豪宅项目热销并已形成头部效应,其他区域去化艰难,大部分普通住宅成交让力幅度已降至最低但成效不佳。供过于求成常态,上半年去库存效果不理想。 预计整体市场回归自住、回归价值。市场成交分化进一步加剧,表现在价格上、区域上、项目上将出现更为明显的分化;市场需求结构上,自住需求仍占主导,刚需出现明显收缩,改善需求比例进一步上升,投资需求持续受到平抑;区域市场上,区域分化加剧,热点区域价格趋稳,中心城区成绝对主力,松山湖片区或加速下行,东南临深片区库存高压,滨海片区预期趋势下行, 水乡片区严重供过于求;项目细分市场上,住宅市场仍是市场主导, 洋房或量涨价跌,别墅或量跌价稳,公寓或放量下跌,预计写字楼商铺成交低位运行, 价格下跌,车位或平稳放量。 二手市场:预判二手房放盘持续增加,价格跌幅大,价格优势愈来愈明显,成交或持续放量,表现好于新房。 (国策东莞分公司 刘洪) 1、 喜报||国策评估综合排名全国第五,连续十四年全国十强 2、 喜报|| 热烈祝贺国策机构再获全国土地评估机构A级资信评价 3、 热烈祝贺国策董事长骆晓红先生接任深圳市不动产估价协会轮值会长 4、 国策播报||国策党支部开展”冲顶鹏城第一峰 攀登精神永不止“主题党建活动 5、 国策视点||企业并购中的财务风险分析 亲爱的读者,为了不错过国策的每一篇文章,掌握楼市动态。建议您按照以下动图的方法,将【国策评估】设为星标。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |