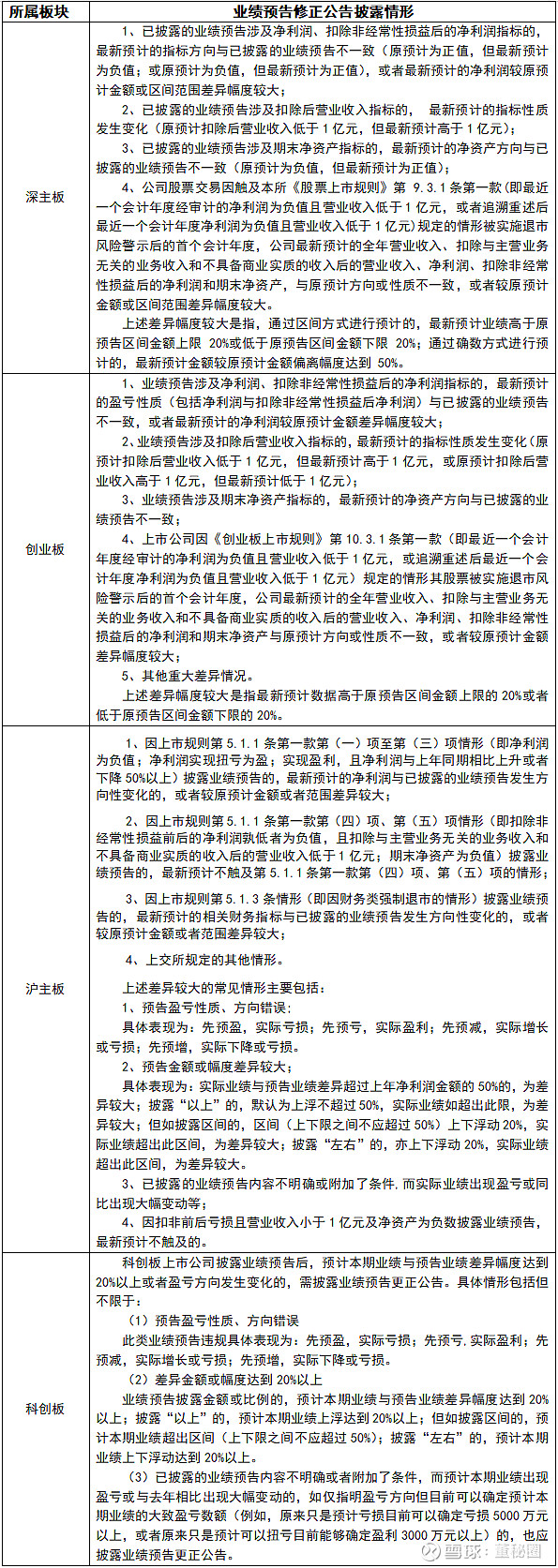

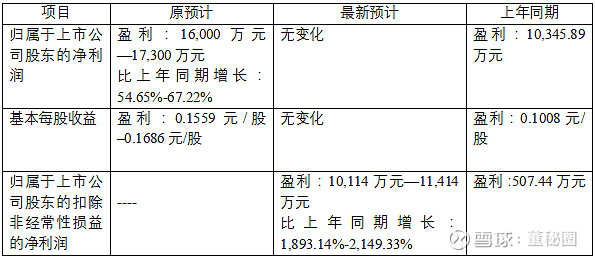

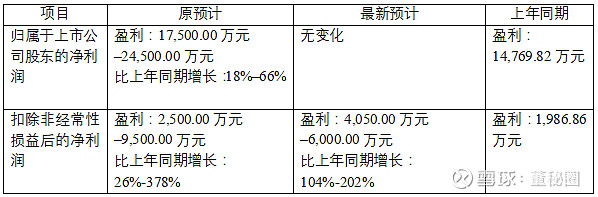

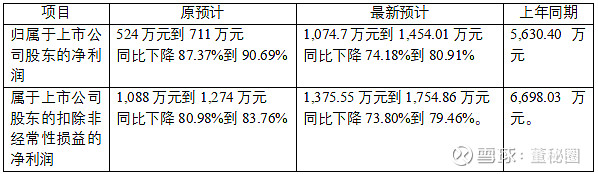

业绩预告修正规则汇总及相关案例简析 2021年年度业绩预告披露后,可能会涉及到修正的问题。我们汇总了各板块关于业绩预告修正的相关规则并筛选了相关案例,与大家... |

您所在的位置:网站首页 › 业绩预告偏差较大的标准有哪些 › 业绩预告修正规则汇总及相关案例简析 2021年年度业绩预告披露后,可能会涉及到修正的问题。我们汇总了各板块关于业绩预告修正的相关规则并筛选了相关案例,与大家... |

业绩预告修正规则汇总及相关案例简析 2021年年度业绩预告披露后,可能会涉及到修正的问题。我们汇总了各板块关于业绩预告修正的相关规则并筛选了相关案例,与大家...

|

来源:雪球App,作者: 董秘圈,(https://xueqiu.com/3410678413/211979063) 2021年年度业绩预告披露后,可能会涉及到修正的问题。我们汇总了各板块关于业绩预告修正的相关规则并筛选了相关案例,与大家一起学习。 一 业绩预告修正规则汇总 业绩预告披露之后,公司董事会应当根据公司的经营状况和盈利情况,持续关注实际业绩或财务状况,最新预计经营业绩或者财务状况与已披露的业绩预告相比,存在下列情形之一时,应当及时披露业绩预告修正公告:

二 业绩预告相关监管案例简析 (一)相关监管案例简析 1、预计盈利实际亏损 案例: 2020年10月30日,YZWL(深主板)披露《2020年第三季度报告》,预计2020年度归属于上市公司股东的净利润(以下简称“净利润”)为70,000万元至75,000万元。 2021年1月29日,公司披露《2020年度业绩预告修正公告》,将2020年预计净利润向下修正为15,000万元至 22,500万元。 2021年4月29日,公司披露《2020年度业绩预告修正公告》,将2020年预计净利润再次向下修正为-18,772万元。同日,公司披露《2020年年度报告》,2020年经审计的净利润为-18,772万元。 公司在2021年1月31日前披露的业绩预告及其修正公告中的净利润与年度报告相比,盈亏性质发生变化且差异金额较大,公司未按规定及时修正。公司、董事长、总经理、时任财务总监被深交所给予通报批评的处分。 2、预计亏损实际盈利 案例: *STCD(深主板)公司2019年7月15日披露的《关于 2019年半年度业绩预告的公告》显示,公司预计2019年上半年实现净利润为-2,500万元至-3,500万元。 8月31日,公司披露的《2019年半年度报告》和《关于2019年半年度业绩预告修正的公告》显示,公司2019年上半年实现净利润为251.27万元。公司2019年上半年实际经营业绩与业绩预告数据存在较大差异,公司未能及时披露业绩预告修正公告。公司被深交所出具监管函。 3、预计增长实际减少 案例: 2018年1月31日,JSJX(沪主板)公司披露2017年年度业绩预告称,预计2017年度净利润增加3,800万元到7,800 万元,同比增加46.23%到94.89%。 2018年4月26日,公司披露 2017年年度业绩预告更正公告称,预计2017年度净利润为2,200万元左右,与上年同期相比减少6,020 万元左右,同比减少73.24%。2018年4月28日,公司披露2017年年度报告显示,2017 年度公司归属于上市公司股东的净利润为2,280万元。 公司前期披露2017年业绩预计增长,但实际业绩与业绩预告相比发生增减方向的重大变化,严重影响了投资者的合理预期,可能对投资者决策产生重大误导。公司也未及时对业绩预告进行更正,迟至2018年4月26日才发布业绩更正公告,距年度报告披露仅两个交易日,更正信息披露明显滞后。公司、董事长、总经理、财务总监兼董事会秘书、独立董事兼审计委员会召集人被上交所予以通报批评。 4、增长幅度差异较大 案例: 2021年1月30日,AKKJ(深主板)公司披露《2020年度业绩预告》,预计2020年度的净利润为4,000万元至6,000万元。 2021年4月29日,公司披露《关于2020年度业绩预告修正及致歉的公告》,将2020年预计净利润修正为1,600万元至2,400万元。 2021年4月30日,公司披露《2020年年度报告》,公司2020年经审计的净利润为2,207.97万元。 公司2020年度业绩预告与经审计净利润金额差异较大,未按规定及时修正业绩预告。公司被深交所出具监管函。 5、下跌幅度差异较大 案例: 2021年1月29日,XYGF(创业板)披露《2020年度业绩预告》,预计2020年度净利润为亏损9亿元至12亿元。 4月15日,公司披露《2020年度业绩预告修正公告》,将2020年度预计净利润修正为亏损23亿元至24.2亿元。 4月30日,公司披露《2020年年度报告》,2020年度经审计净利润为亏损25.58亿元。 公司业绩预告披露的预计净利润与年度报告披露的经审计净利润相比,存在重大差异且未及时修正。公司、董事长、总经理兼财务总监被深交所给予通报批评的处分。 6、更正业绩预告不准确 案例: 2020年1月20日,FNDF(创业板)披露《2019年度业绩预告》,预计2019年度净利润为2,200 万元至2,700 万元。 1月23日,公司披露《2019年度业绩预告修正公告》,将2019年度预计净利润修正为1,200 万元至1,700万元。 2月27日,公司披露《2019年度业绩快报》,预计2019年度净利润为 1,724.89万元。 4月27日,公司披露《关于2019年度业绩预告及业绩快报的修正公告》,将2019年度预计净利润修正为亏损14,839.82万元。 4月28日,公司披露《2019年年度报告》,2019年度经审计净利润为亏损14,839.82万元。 公司2019年度业绩预告、业绩快报披露的预计净利润与年度报告披露的经审计净利润相比,盈亏性质发生变化、存在较大差异且未及时修正。公司、董事长、总经理、财务负责人被深交所给予通报批评的处分。 (二)2021年年度业绩预告修正案例简析 案例一: ATKJ(深主板)2022年1月12日披露《2021年度业绩预告修正公告》,对1月11日披露的业绩预告进行修正,详细如下:

解读 1、触及业绩预告的情形为实现盈利,且净利润与上年同期相比上升50%以上; 2、公司进行业绩预告修正的原因为漏掉了归属于上市公司股东的扣除非经常性损益的净利润指标的预测。 根据《上市公司业绩预告公告格式》;《深圳证券交易所上市公司自律监管指南第1号——业务办理》第四部分4.1定期报告披露相关事宜中的规定:上市公司已发布的业绩预告中遗漏业绩预告情形的(例如,业绩预告显示触及净利润指标而未就营业收入及其扣除情况进行业绩预告,实际扣除后营业收入低于1亿元,或者业绩预告显示触及净利润指标而未就期末净资产进行业绩预告,实际期末净资产为负值),应当在以下期限内披露业绩预告补充公告,就遗漏情形进行补充预告:(1)年度业绩预告补充公告应不晚于报告期次年的1月31日;(2)半年度业绩预告补充公告应不晚于报告期当年的7月15日。再结合深主板需要进行业绩预告修正的情形,笔者认为此案例既不属于《深圳证券交易所上市公司自律监管指南第1号——业务办理》中业绩预告遗漏的情形,也不属于业绩预告需要修正的情形,而属于《上市公司业绩预告公告格式》中遗漏应披露而未披露指标的情形。 案例二: SXD(创业板)2022年1月28日披露的《关于2021年年度业绩预告的更正公告》,对2022年1月25日披露的业绩预告进行修正,详细如下:

解读 1、触及业绩预告的情形为实现盈利,且净利润与上年同期相比上升50%以上;根据创业板上市公司业绩预告及修正公告格式,上下限区间最大不得超过50%,案例中扣除非经常性损益后的净利润上下限区间已超过50%,笔者猜测这可能是后续公司发布修正公告的原因。 2、根据创业板业绩预告修正的规则:业绩预告涉及净利润、扣除非经常性损益后的净利润指标的,最新预计的盈亏性质(包括净利润与扣除非经常性损益后净利润)与已披露的业绩预告不一致,或者最新预计的净利润较原预计金额差异幅度较大;因此,笔者认为此案例未涉及本条需要修正的情形。 案例三: KXFZ(沪主板)2022年1月27日披露《2021年年度业绩预告更正公告》,对2022年1月27日披露的业绩预告进行修正,详细如下:

解读 1、触及业绩预告的情形为实现盈利,且净利润与上年同期相比下降50%以上; 2、根据上述最新预计指标,案例已触及“因上市规则第5.1.1条第一款第(一)项至第(三)项情形(即净利润为负值;净利润实现扭亏为盈;实现盈利,且净利润与上年同期相比上升或者下降50%以上)披露业绩预告的,最新预计的净利润与已披露的业绩预告发生方向性变化的,或者较原预计金额或者范围差异较大”的修正情形。 另,沪主板《上海证券交易所上市公司自律监管指南第六号——定期报告》规定: 1、年度业绩预告更正公告披露的及时性。年度业绩预告更正公告不能晚于会计年度结束后一个月内(即1月31日前)。上市公司确因客观原因未能在1月31日前及时更正的,应当在发现差异后第一时间披露更正公告。否则,可能被认为更正披露不及时。 2、在规定的预告期限届满后,公司发现存在需要进行业绩预告的情形的,也需要在第一时间作出预告。 深主板、创业板、科创板要求出现需要修正的情形时,及时披露修正公告。 他山提示 业绩预告是投资者关注的重大事项,也相信很多的董办朋友经常也会在接听投资者热线时被投资者询问业绩预告的相关情况。若业绩预告差异过大会严重影响投资者的合理预期,可能对投资者决策产生重大误导,受到监管部门的关注。因此,业绩预告披露之后,我们应该持续关注实际业绩或财务状况,如出现需要修正业绩预告的情形,根据各个板块的修正公告格式及时进行修正。 本文完 文丨来源: 他山咨询 版权归原作,若有异议,烦联系后台~! |

【本文地址】

今日新闻 |

推荐新闻 |