伊利股份2023年半年报完整版解读:经营依然严峻,要转型金融公司? 伊利股份 在2023年8月28日发布了2023年半年报,我看了好多人的分析,感觉有点避重就轻,没有分析到我关注的点子上。... |

您所在的位置:网站首页 › 业绩概况 › 伊利股份2023年半年报完整版解读:经营依然严峻,要转型金融公司? 伊利股份 在2023年8月28日发布了2023年半年报,我看了好多人的分析,感觉有点避重就轻,没有分析到我关注的点子上。... |

伊利股份2023年半年报完整版解读:经营依然严峻,要转型金融公司? 伊利股份 在2023年8月28日发布了2023年半年报,我看了好多人的分析,感觉有点避重就轻,没有分析到我关注的点子上。...

|

来源:雪球App,作者: 价投书房,(https://xueqiu.com/7273181476/260727852)  伊利股份在2023年8月28日发布了2023年半年报,我看了好多人的分析,感觉有点避重就轻,没有分析到我关注的点子上。 特抽取工作日班后时间,讲一讲小巴的解读,这里主要针对一些关注点提一下我的看法,仅供参考。

一、半年报业绩概况:营收、利润低速增长,达成2023年目标难度大 1、2023年半年度营收和利润概况:低速增长。 2023年上半年,伊利股份公司实现营业总收入 661.97 亿元,较上年同期增长 4.31%,净利润 63.14 亿元,较上年同期增长2.85%。此外,利润总额73.84亿,较上年同期增长4.01%。 其中,Q2营收增长1.1%,净利润增长2.9%。

2023年上半年营收增长4.31%,远低于过去10年平均11.74%的增长率,处于近5年最低、近10年第二低的水平(2016年)。

2023年上半年净利润增长2.85%,远低于过去10年平均27.03%的增长率,处于近10年第三低的水平(2018年和2020年)。

2、2023年经营计划达成情况:下半年业绩压力大,达成全年目标几无可能。 2023年伊利股份营收目标为1355亿,相比2022年增长10%。 2023年伊利股份利润总额目标为125亿,相比2022年增长18%。 基于目前上半年的业绩,我们来计算下,若要达成全年目标,下半年伊利股份的业绩压力如何、达成难度如何。 目前2023年上半年营收 661.97 亿,下半年需要达成693亿,较去年下半年597亿同期增长16%。 目前2023年上半年利润总额73.84亿,下半年需要达成51.16亿,较去年下半年34.94亿同期增长46%。 2022年下半年受到了疫情影响较大,因此今年下半年伊利股份的业绩保持中速增长应该问题不大,但从比较现实的角度看,小巴觉得16%、46%的增长率实现难度极高。

3、建议大家放低预期,小巴个人还是坚持我之前估值那期的业绩预测,保守对2023年伊利股份业绩预测为增长8%、10%。 二、伊利股份半年报分板块块业务:液态乳负增长,冷饮是亮点 由于半年报中未披露各版块业务的毛利率、成本、销量、产量、库存等信息,因此无法进行量价关系和库存分析,我们就等2023年年报出来以后再和2022年度进行对比吧。 半年报披露的数据量较小,我们就简单看下。 1、液态乳业务:首次负增长,继续稳居行业第一。 2023年上半年伊利液态奶业务实现营业收入424.2亿元,相比于2022年同期428.9亿元略有下降,下降幅度1%,首次出现负增长。 报告原文:公司液体乳业务实现营业收入 424.23 亿元, 整体零售额市占份额继续稳居行业第一。 【管理层的答复:29日举行的业绩会上,伊利管理层透露伊利的业绩也在逐季改善,今年第二季度开始,伊利的液态奶业务已经实现了正增长。】

2、奶粉及奶制品类业务:增长12%,澳优业绩负增长。 2023年上半年伊利奶粉及奶制品业务实现营业收入135.21 亿元,相比于2022年同期增长 12.01%。 其中,去年大手笔收购的澳优(01717.HK)财报显示,上半年实现收入35.1亿元,小幅下降3.7%。

据第三方市场调研数据综合显示,伊利股份婴幼儿配方奶粉业务零售额市占份额约 13.6%,行业第一飞鹤市占率为17%。 伊利成人奶粉业务零售额市占份额约 23.8%,稳居市场第一; 伊利奶酪业务市占份额约 17.2%,同比提升 1.5 个百分点。 【管理层的答复:29日举行的业绩会上,伊利管理层透露近年来持续下行的婴幼儿配方奶粉市场也有触底反弹的迹象,预计2024年新出生人口数量应该就能看到拐点,至少这对于行业而言是一个向好的信号。】 3、冷饮类业务:继续高歌猛进,稳居行业第一。 2023年上半年冷饮业务实现营业收入91.58 亿元,相比于2022年同期增长 25.54%,增速远超行业水平,市场份额稳居市场第一。

4、伊利股份三大业务比例,液态乳:奶粉类:冷饮类=64%:20%:14%。 液态乳负增长1%,奶粉类正增长12%,冷饮类正增长25.54%,占比最低的增长越快,占比最高的反而在拖后腿,这样的公司不知道是该庆幸还是落寞。 以上也大体符合我之前文章对三大业务的预期,详见拙作。 《“奶茅”伊利股份各主营业务的含金量:液态乳稳奶牛、奶粉快蛮牛、冷饮小而美,扩产必要性成迷》 三、半年报资产负债表解读:负债增多113亿,长期借款买大额存单 伊利股份的2022年年报已经分科目详细解读了,在这里,小巴就只抓重点,重点看下2023年半年报的核心科目数据、以及某些重大变化的科目。 三一、整体概况:资产负债率由2022年底的58.66%升至62.22%,负债增长15%。 资产由2022年底1310亿上升至2023年中的1416亿,增长了8%,其中主要原因是负债上升,负债由2022年底768亿上升至2023年中的881亿,增长15%。所有者权益数据基本不变。 三二、负债表分析:应付类减少61亿、借款类大增125亿。 1、流动负债和非流动负债占比:流动负债由2022年底622亿上升至2023年中的661亿,增长了6%;非流动负债由2022年底147亿上升至2023年中的220亿,增长了50%。 2、流动负债重点科目。 短期借款:由2022年底268亿上升至2023年中的326亿,增加了58亿,增长了22%。 应付类:应付票据由2022年底8.8亿下降到2023年中的4.4亿,下降了50%;应付账款由2022年底159亿下降到2023年中的144亿,下降了9%;合同负债由2022年底89亿下降到2023年中的48亿,下降了46%。其他应付款也降低了,由于不属于常规应付,小巴暂时不分析它。 应付类属于可以无偿占据上下游的资金,可以笼统的把三者加起来看一下趋势,应付类业务2023年中总金额为196亿,2022年底为257亿,下降了24%,减少了61亿元。 应付类的大幅减少,需要我们重视。其中合同负债是公司用来调节业绩的,持续的下降可能预示着下游的经销商购买商品的欲望不强。 3、非流动负债重点科目。 长期借款:由2022年底93亿上升至2023年中的160亿,增加了67亿,增长了72%。 借款类:短期、长期借款都在增加,借款类属于属于有息负债,我们也可以笼统的把两者加起来看一下趋势。借款类业务2023年中总金额为486亿,2022年底为361亿,增加了35%,增加了125亿元。 借款类的大幅增加,再次证明了公司的现金流吃紧。这里也剧透下,公司借款很大一部分是购买大额存单去了,我们稍后会分析到。即使减去大额存单,公司的现金流吃紧的结论依然没有改变。 三三、所有者权益科目:略过。 三四、资产表分析:存货高企但库存商品好转,借钱购买大额存单76亿。 1、流动资产和非流动资产占比:流动资产由2022年底615亿上升至2023年中的649亿,增长了6%;非流动资产由2022年底695亿上升至2023年中的776亿,增长了12%。 2、流动资产重点科目。 货币资金:由2022年底339亿上升至2023年中的386亿,增加了47亿,增长了14%。 存货:由2022年底148亿下降至2023年中的141亿,减少了7亿,下降了5%,存货数额依然高企,半年多来公司业绩未明显好转、低于预期。 好消息是存货中库存商品已呈现拐点向下的趋势,这点从财报附注里可以看到。公司存货中库存商品由44亿下降到34亿,原材料、半成品略上升,当然,是否真是遇到了经营拐点我们保持持续跟踪。 预付和应收类:应收票据由2022年底1.6亿上升到2023年中的3.3亿,上升了100%;应收账款由2022年底31亿下降到2023年中的30亿,下降了3%;预付账款由2022年底18亿下降到2023年中的16亿。其他应收款略有上升,由于不属于常规应收,小巴暂时不分析它。 预付和应收类属于别的公司的无息负债,对优秀的公司来说此类科目越少越好。同样的,我们把三者加起来看一下趋势,预付和应收类2023年中总金额为49亿,2022年底为51亿,减少了2亿元,变化不大。 3、非流动资产重点科目。 固定资产和在建工程:固定资产由2022年底337亿上升至2023年中的339亿,变化不大可忽略;在建工程由2022年底34亿上升至2023年中的36亿,变化不大可忽略。是否预示着公司的蛮牛冲击模式告一段落? 无形资产和商誉:无形资产46亿,变化不大可忽略;商誉由2022年底50亿上升至2023年中的53亿,原因为公司溢价收购了两家小公司,变化不大可暂时忽略。这两个加起来有接近100亿,小巴对这两块资产很是担忧。 其他非流动资产:由2022年底87亿上升至2023年中的164亿,增加了77亿,增幅高达89%。原因在年报里有写:本期购买期限超过一年的大额存单增加所致。具体数额,2023年购买了138亿,相比2022年底的62亿增加了76亿。 还记得前面的借款类数额吗,2023年新增加了长期借款67亿、短期借款58亿,其中有76亿用来购买大额存单。相当于伊利股份借了长期借款用来买大额存单,这中间的利息差几乎已经没什么空间了,我是搞不懂管理层的骚操作,有懂行的可以来跟我说说。 附上网络上近期的大额存单利息情况:3年期大行一般都是2.7-3%左右,下图中的小银行大额存单为3.3%-3.45%,伊利股份长期借款利息多少呢、存的大额存单利息是多少、两者的利差又是多少,有知道的小伙伴吗?

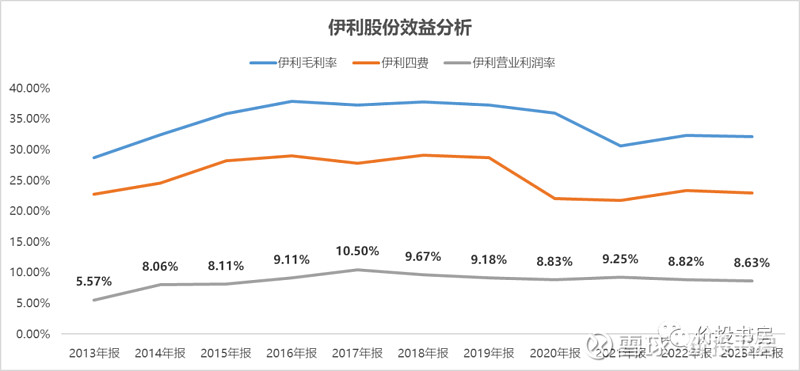

伊利股份是一个制造业公司,不是一个投资理财公司,目前一边大额借钱,一边又把借来的钱买了大额存单,大额存单的总金额已经有138亿了,小巴个人是认为有点不务正业了,会对管理层的行为继续扣分。 四、半年报利润表解读:效益稳定,效率继续下滑 伊利股份的2022年年报已经分科目详细解读了,在这里,小巴就只抓重点,重点看下2023年半年报的核心科目数据、以及某些重大变化的科目。 四一、效益分析:2023年上半年毛利率、四费率、营业利润率与2022年相比基本保持稳定,伊利股份的经营效益指标一如既往的稳定。

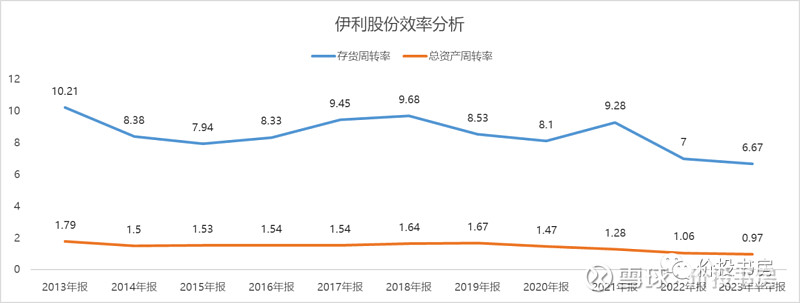

四二、效率分析:2023年上半年相比2022年存货周转率、总资产周转率依然呈下降趋势,公司的经营效率在持续降低。

四三、重点科目。 营业成本:2023年中441亿,相比2022年的420亿,增加了21亿,上涨了5%。我们知道,2023年上游奶价下降幅度较大, 但并未反映到伊利股份的成本中。这就是伊利股份大力整合上游供应链的代价吧,平滑了上游奶价的波动。 资产减值损失:存货跌价损失2023年中4亿,相比2022年的1亿,增加了3亿,上涨幅度惊人。年报解释的主要原因:本期因存货成本高于可变现净值计提存货跌价准备增加所致。 这点相信大家都已有心理准备,毕竟伊利有高达140亿+的存货,而乳业的产品保质期并不算太长,目前减值损失不大,保持关注即可。 与2022年报告结论一致,伊利股份呈现效益稳定、效率下降的趋势,最终也带来了ROE的持续降低,2023年上半年ROE为11.86,相比2022年同期降低了0.33。 五、半年报现金流表解读:固定资产投资放缓,继续蛮牛冲击 伊利股份的2022年年报已经分科目详细解读了,在这里,小巴就只抓重点,重点看下2023年半年报的核心科目数据、以及某些重大变化的科目。 五一、经营现金流分析:2023年中经营现金流净额(60亿)相比2022年中(55亿)提升了8.71%,主要原因是当期利息收入和政府补助的金额流入增加。 2023年Q2(销售商品、提供劳务收到的现金/营业收入)指数为109%、(经营现金流净额/净利润指数)指数为为145%。公司延续其产业链地位,赚到的是真金白银。

五二、投资现金流分析:2023年中投资现金流净额(-111亿)相比2022年中(-91亿)提升了22%,主要原因是增加了大额存单的投资。 扩张型现金流:投资现金流净额为负,表明流入 |

【本文地址】

今日新闻 |

推荐新闻 |