别再错过!这份年度业绩预告规则汇总,赶紧收藏! |

您所在的位置:网站首页 › 业绩年报预告披露时间规定是什么时候开始 › 别再错过!这份年度业绩预告规则汇总,赶紧收藏! |

别再错过!这份年度业绩预告规则汇总,赶紧收藏!

|

随着新一年的到来,繁忙的年报季又开始了。有些课代表已经率先披露了年度业绩预告!为了方便大家快速查找各板块业绩预告的规定,易董君整理了最新的业绩预告相关规则汇总,供大家参考学习。

一 年度业绩预告要求概览表 想要快速了解到年度业绩预告披露情形,可以查看下表的要求: 年度业绩预告 沪主板 科创板 深主板 创业板 北交所 披露时间 会计年度结束之日起一个月内(不晚于报告期次年1月31日) 1.在年度报告披露前及时披露 2.被实施风险警示情形的,应当于会计年度结束之日起2个月内 披露情形 净利润为负值; 净利润实现扭亏为盈; 【沪主板、科创板、深主板、创业板】实现盈利,且净利润与上年同期相比上升或者下降50%以上; 【北交所】年度净利润同比变动超过50%且大于500万元 【沪主板、深主板、创业板】扣除非经常性损益前后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元; 【沪主板、深主板、创业板】期末净资产为负值; 股票被实施财务类退市风险警示情形的,应当于会计年度结束之日起1个月内/(北交所:2个月内)披露年度业绩预告。 【沪主板、科创板】上市公司披露高送转方案时,尚未披露本期业绩预告或者业绩快报的,应当同时披露相应的业绩预告或者业绩快报。 【创业板】新上市公司在招股说明书、上市公告书等发行上市公开信息披露文件中未披露预计的年度主要财务数据和会计指标且存在上述情形之一的,应当披露业绩预告。 豁免情形 【沪主板、深主板】上市公司预计报告期实现盈利且净利润与上年同期相比上升或者下降50%以上,但上一年年度每股收益绝对值低于或者等于0.05元,可以免于披露相应业绩预告:二 业绩预告、快报注意事项

1.注意业绩预告、业绩快报敏感期

01 上市公司董监高增减持

根据《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则(2022年修订)》第十二条,上市公司董事、监事和高级管理人员在上市公司业绩预告、业绩快报公告前十日内,不得买卖本公司股票。 02 上市公司已回购股份出售

根据各板块《回购股份指引》(深交所第四十一条、上交所第四十三条、北交所第四十二条)的规定,上市公司为“为维护公司价值及股东权益所必需”回购股份的,在回购后可以采用集中竞价交易方式出售,但不得在公司业绩预告、业绩快报公告前十个交易日内出售已回购股份。 03 注意业绩预告、快报修正敏感期

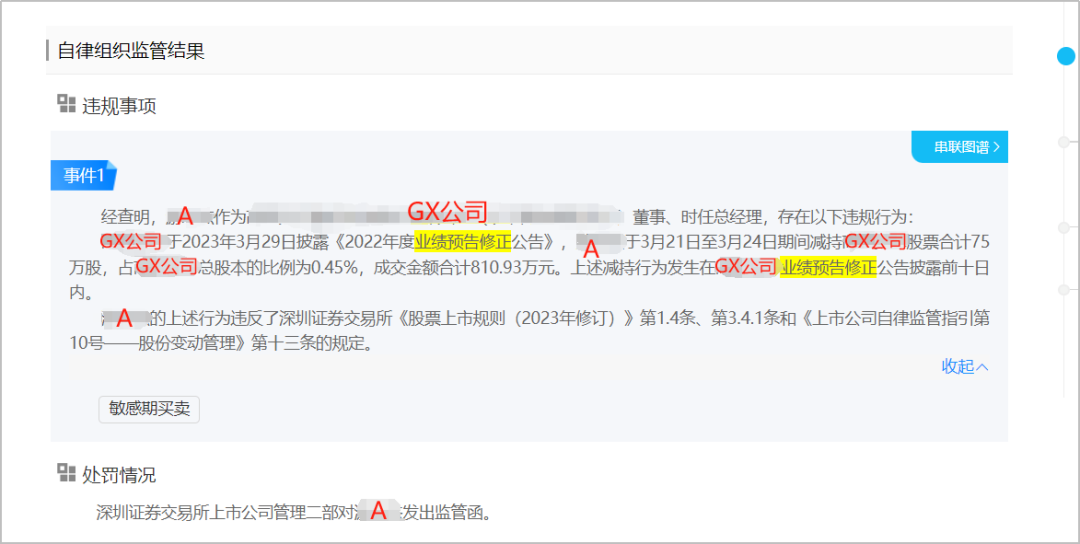

虽然法规中未明确业绩预告和快报修正是否适用敏感期,但实操中有相关违规案例,所以如果有发布业绩预告和快报修正公告的,建议重新计算敏感期间。 如下边这个案例,A某在GX公司发布业绩预告修正前10日发生了减持股份的行为,最终被交易所出具监管函。

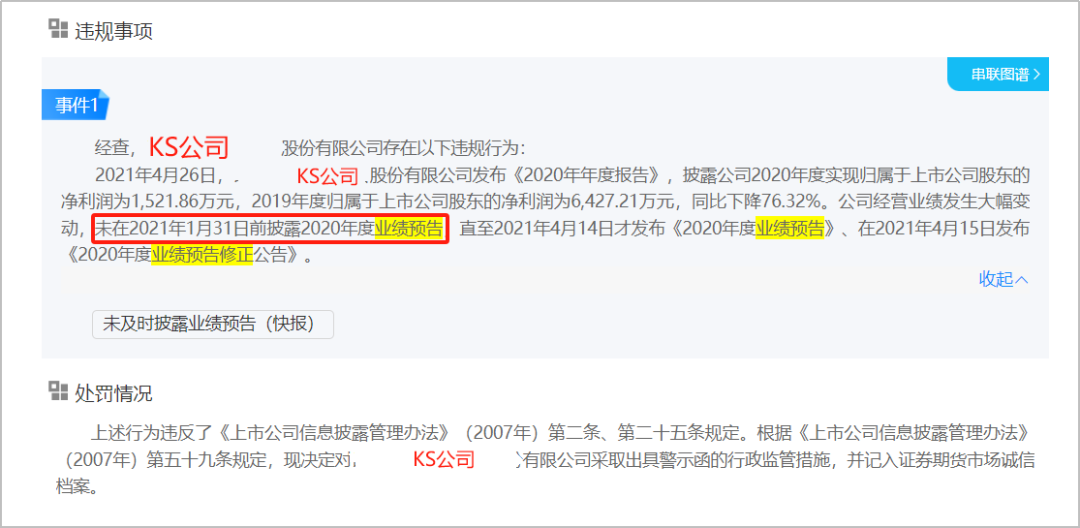

2.注意年度业绩预告的发布时间 年度业绩预告有披露时间要求,预计年度经营业绩和财务状况出现需要披露业绩预告情形时,需要在规定时间内及时披露。 如下边这个案例,KS公司(创业板)达到了年度业绩披露情形,但未在会计年度结束之日起一个月内及时披露业绩预告,最终被证监局出具警示函并记入证券期货市场诚信档案。

3.注意业绩预告、快报的准确性、及时性

1

业绩预告、快报披露时,需要合理预估本期的业绩区间或业绩方向,如果与已披露的业绩预告、快报存在重大差异情形的或盈亏性质发生方向变化的(详细情形,可以对应检索下表),需要及时披露修正公告。 2

沪深主板目前还要求年度业绩预告修正公告,不能晚于会计年度结束后一个月内,对应板块的小伙伴如果涉及年度业绩预告修正的,需注意披露时间点。另外,如果因为特殊原因,没在规定时间内及时披露的,应当在发现差异后第一时间披露修正公告。否则会被认为修正披露不及时,可能被监管从重处罚。 如案例中,沪主板某公司因披露的业绩预告与实际业绩差异幅度巨大,且未及时披露业绩预告修正,最终该公司及实际控制人暨董事长兼总裁、财务负责人、董事会秘书均被上交所予以通报批评,并通报证监会并记入上市公司诚信档案。

注:业绩差异幅度计算,在往期推文中,有详细介绍,本次不展开说明了,想进一步学习的小伙伴,请戳往期推文《快收藏,年度业绩预告披露规则大汇总》!

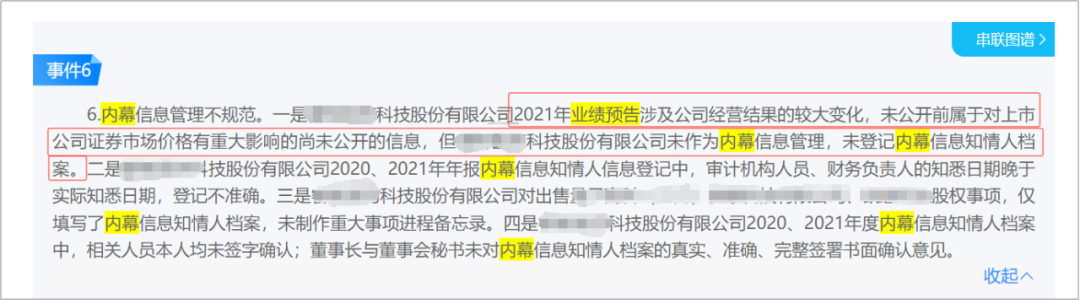

4.注意做好内幕信息知情人登记 根据《上市公司监管指引第5号——上市公司内幕信息知情人登记管理制度》的相关规定,如涉及上市公司的经营、财务或者对上市公司证券市场价格有重大影响的尚未公开的信息,上市公司应做好内幕信息管理工作。而公司经营业绩是投资者关注的重大事项,可能对公司的股票价格及投资者决策产生重大影响,所以公司在编制和披露业绩预告、业绩快报期间,应注意控制内幕信息知情人范围,并做好内幕信息知情人登记工作。 如下述案例中,某公司2021年业绩预告涉及公司经营结果,未公开前属于对上市公司证券市场价格有重大影响的尚未公开的信息,但该公司并未做内幕信息管理,该公司因内幕信息管理不规范等违规情形,最终被交易所发出监管函。

三 各板块业绩预告、快报及修正披露要求汇总 想要详细了解各自板块业绩预告、快报及相关修正披露要求的规定,可以查看以下最新的汇总整理。 沪主板 业绩预告 披露情形 年度业绩预告:上市公司预计年度经营业绩和财务状况将出现下列情形之一的,应当在会计年度结束后1个月内进行预告: 1.净利润为负值; 2.净利润实现扭亏为盈; 3.实现盈利,且净利润与上年同期相比上升或者下降50%以上; 4.扣除非经常性损益前后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元; 5.期末净资产为负值; 6.公司因《股票上市规则》第9.3.2条规定的情形,其股票已被实施退市风险警示,应当于会计年度结束后1个月内预告全年营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入、净利润、扣除非经常性损益后的净利润和期末净资产; 7.上市公司披露高送转方案时,尚未披露本期业绩预告或者业绩快报的,应当同时披露相应的业绩预告或者业绩快报。 8.上交所认定的其他情形。半年度业绩预告:公司预计半年度经营业绩将出现前款第1种至第3种情形之一的,应当在半年度结束后15日内进行预告。 季度业绩预告:上市公司可以自主决定是否在相应的报告期结束后发布业绩预告。需要注意,第一季度报告业绩预告披露时间原则上不早于前一年度年报。确有需要的,同步披露前一年度业绩快报。 提前业绩预告:若上市公司会在第三季度报告中提前预计全年业绩。在此情况下,公司仍需要在会计年度结束后一个月内(即1月31日前)按照《股票上市规则》的相关规定发布业绩预告。 豁免情形 上市公司预计报告期实现盈利且净利润与上年同期相比上升或者下降50%以上,但存在下列情形之一的,可以免于披露相应业绩预告: 1.上一年年度每股收益绝对值低于或者等于0.05元; 2.上一年半年度每股收益绝对值低于或者等于0.03元。 时间要求 1.年度业绩预告:会计年度结束之日起一个月内 2.半年度业绩预告:半年度结束之日起十五日内 3.其他无强制要求 业绩预计方式 1.可以通过区间或确数(数值)两种方式进行业绩预计。 2.对于以区间方式进行业绩预计的,业绩变动范围上下限区间最大不得超过50%,一般20%为宜。 上下限区间计算方式:[(上限金额-下限金额)/下限金额]的绝对值 注:以区间方式预计年度末净资产和归属于母公司所有者的扣除非经常性损益的净利润的,相关区间内不得同时包含正值和负值。 业绩预告更正 披露情形 公司披露业绩预告后,又预计本期经营业绩或者财务状况与已披露的业绩预告存在重大差异情形的,应当及时披露业绩预告更正公告。 “重大差异”包括但不限于以下情况: 1.预告盈亏性质、方向错误 具体表现为:先预盈,实际亏损;先预亏,实际盈利;先预减,实际增长或亏损;先预增,实际下降或亏损。 2.预告金额或幅度差异较大 实际业绩与预告业绩的差异超过预告业绩50%的,为差异较大; 披露“以上”的,默认为上浮金额不超过50%,实际业绩如超出此限,或向下浮动,为差异较大; 披露区间的,区间金额(上限金额不应超过下限的50%)上下浮动20%,实际业绩超出此区间,为差异较大; 披露“左右”的,亦上下浮动20%,实际业绩超出此区间,为差异较大。 3.因扣非前后亏损且营业收入小于1亿元及净资产为负数披露业绩预告,最新预计不触及的; 4.因适用第6种情形披露业绩预告的,发现最新预计的任一相关财务指标与已披露的业绩预告发生方向性变化的,或者较原预计金额或者范围差异较大; 5.已披露的业绩预告内容不明确或附加了条件,而实际业绩出现盈亏或同比出现大幅变动等。 时间要求 年度业绩预告更正公告:不能晚于会计年度结束后一个月内(注:上市公司确因客观原因未能在1月31日前及时更正的,应当在发现差异后第一时间披露更正公告。否则,可能被认为更正披露不及时。) 其他:及时披露 业绩快报 披露情形 上市公司可以在定期报告公告前披露业绩快报,出现下列情形之一的,公司应当及时披露业绩快报: 1.在定期报告披露前向有关机关报送未公开的定期财务数据,预计无法保密的; 2.在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动的; 3.拟披露第一季度业绩预告或者业绩快报,但上年度年度报告尚未披露。 4.上市公司披露高送转方案时,尚未披露本期业绩预告或者业绩快报的,应当同时披露相应的业绩预告或者业绩快报。 时间要求 1.及时披露 2.出现上述第3种情形的,公司应当在不晚于第一季度业绩预告或者业绩快报相关公告发布时披露上一年度的业绩快报。 业绩快报更正 披露情形 上市公司披露业绩快报后,如预计本期业绩或者财务状况与已披露的业绩快报数据和指标差异幅度达到20%以上,或者最新预计的报告期净利润、扣除非经常性损益后的净利润或者期末净资产与已披露的业绩快报发生方向性变化的,应当及时披露业绩快报更正公告,说明具体差异及造成差异的原因。 注:主要财务指标大幅变动说明,主要财务数据和指标有关项目增减变动幅度达30%以上的,要在公告中说明增减变动的主要原因。 时间要求 及时披露 法规依据 《上海证券交易所股票上市规则(2023年8月修订)》第五章第一节 《上海证券交易所上市公司自律监管指引第1号——规范运作(2023年12月修订)》6.5.19 《上海证券交易所上市公司公告格式第二十八号——上市公司业绩预告(快报)及更正公告》 《上海证券交易所上市公司自律监管指南第六号——定期报告》第一节 科创板 业绩预告 披露情形 年度业绩预告:上市公司预计年度经营业绩将出现下列情形之一的,应当在会计年度结束之日起1个月内进行业绩预告: 1.净利润为负值; 2.净利润与上年同期相比上升或者下降50%以上; 3.实现扭亏为盈。 半年度/季度业绩预告:上市公司预计半年度和季度业绩出现前述情形之一的,可以进行业绩预告。 4.科创公司披露高送转方案时,尚未披露本期业绩预告或业绩快报的,应当同时披露业绩预告或业绩快报。 5.上市公司因《科创板股票上市规则》第12.4.2条规定的情形,其股票被实施退市风险警示的,应当于会计年度结束之日起1个月内预告全年营业收入、净利润、扣除非经常性损益后的净利润和净资产。 时间要求 1.年度业绩预告:会计年度结束之日起一个月内 2.其他无强制要求 业绩预计方式 1.可以通过区间或确数(数值)两种方式进行业绩预计。 2.对于以区间方式进行业绩预计的,业绩变动范围上下限区间最大不得超过50%,一般20%为宜。 上下限区间计算方式:[(上限金额-下限金额)/下限金额]的绝对值 业绩预告更正 披露情形 上市公司披露业绩预告后,预计本期业绩与业绩预告差异幅度达到20%以上或者盈亏方向发生变化的,应当及时披露更正公告。 1.预告盈亏性质、方向错误 此类业绩预告违规具体表现为:先预盈,实际亏损;先预亏,实际盈利;先预减,实际增长或亏损;先预增,实际下降或亏损。 2.差异金额或幅度达到20%以上 业绩预告披露金额或比例的,预计本期业绩与预告业绩差异幅度达到20%以上; 披露“以上”的,预计本期业绩上浮达到20%以上; 披露区间的,预计本期业绩超出区间(上下限之间不应超过50%); 披露“左右”的,预计本期业绩上下浮动达到20%以上。 3.已披露的业绩预告内容不明确或者附加了条件,而预计本期业绩出现盈亏或与去年相比出现大幅变动的,如仅指明盈亏方向但目前可以确定预计本期业绩的大致盈亏数额(例如,原来只是预计亏损目前可以确定亏损5000万元以上,或者原来只是预计可以扭亏目前能够确定盈利3000万元以上)的,也应披露业绩预告更正公告。 时间要求 及时披露 业绩快报 披露情形 上市公司可以在定期报告披露前发布业绩快报,出现下列情形之一的,公司应当及时披露业绩快报: 1.预计不能在会计年度结束之日起2个月内披露年度报告的 2.上市公司在定期报告披露前向国家有关机关报送未公开的定期财务数据,预计无法保密的,应当及时发布业绩快报。 3.定期报告披露前出现业绩提前泄露,或者因业绩传闻导致公司股票交易异常波动的,上市公司应当及时披露业绩快报。 4.科创公司披露高送转方案时,尚未披露本期业绩预告或业绩快报的,应当同时披露业绩预告或业绩快报。 时间要求 1.及时披露 2.预计不能在会计年度结束之日起2个月内披露年度报告的,应当在会计年度结束之日起2个月内披露业绩快报 业绩快报更正 披露情形 定期报告披露前,发现业绩快报与定期报告财务数据和指标差异幅度达到10%以上的,应当及时披露更正公告 时间要求 及时披露 法规依据 《上海证券交易所科创板股票上市规则(2023年8月修订)》第六章第二节 《上海证券交易所科创板上市公司自律监管指引第1号——规范运作(2023年12月修订)》7.4.4 《科创板日常信息披露公告格式第十二号——科创板上市公司业绩预告公告》 《科创板日常信息披露公告格式第十三号——科创板上市公司业绩预告更正公告》 《科创板日常信息披露公告格式第十四号——科创板上市公司业绩快报公告》 《科创板日常信息披露公告格式第十五号——科创板上市公司业绩快报更正公告》 深主板 业绩预告 披露情形 年度业绩预告:上市公司预计年度经营业绩和财务状况出现下列情形之一的,应当在会计年度结束之日起一个月内进行预告: 1.净利润为负值; 2.净利润实现扭亏为盈; 3.实现盈利,且净利润与上年同期相比上升或者下降50%以上; 4.扣除非经常性损益前后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于一亿元; 5.期末净资产为负值; 6.公司股票交易因触及《股票上市规则》第9.3.1条第一款规定的情形被实施退市风险警示后的首个会计年度; 7.深交所认定的其他情形。 注:公司触及前述第4种情形的,应当预告全年净利润、扣除非经常性损益后的净利润、营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入。 公司因第6种情形进行年度业绩预告的,应当预告全年营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入、净利润、扣除非经常性损益后的净利润和期末净资产。 鼓励触及其他业绩预告情形的公司披露营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入。半年度业绩预告:公司预计半年度经营业绩将出现前款第1种至第3种情形之一的,应当在半年度结束之日起十五日内进行预告。 季度业绩预告:公司自愿披露第一季度、前三季度业绩预告的,公告内容应当参照《上市公司自律监管指南第2号——公告格式》的规定,且前三季度业绩预告应当包括公司年初至本报告期末(1月1日至9月30日)以及第三季度(7月1日至9月30日)的业绩情况;如当年前三季度业绩与当年半年度业绩发生盈亏变化的,还需要特别注明。 豁免情形 上市公司预计报告期实现盈利且净利润与上年同期相比上升或者下降50%以上,但存在下列情形之一的,可以免于披露相应业绩预告: 1.上一年年度每股收益绝对值低于或者等于0.05元,可免于披露年度业绩预告; 2.上一年半年度每股收益绝对值低于或者等于0.03元,可免于披露半年度业绩预告 时间要求 1.年度业绩预告:会计年度结束之日起一个月内 2.半年度业绩预告:半年度结束之日起十五日内 3.其他无强制要求 业绩预计方式 1.可以通过区间或确数两种方式进行业绩预计。 2.对于以区间方式进行业绩预计的,业绩变动范围上下限区间最大不得超过50%,鼓励不超过30%。 上下限区间计算方式:[(上限金额-下限金额)/下限金额]的绝对值 业绩预告修正 披露情形 上市公司披露业绩预告后,最新预计经营业绩或者财务状况与已披露的业绩预告相比存在下列情形之一的,应当及时披露业绩预告修正公告: 1.已披露的业绩预告涉及净利润、扣除非经常性损益后的净利润指标的,最新预计的指标方向与已披露的业绩预告不一致(原预计为正值,但最新预计为负值;或原预计为负值,但最新预计为正值),或者最新预计的净利润较原预计金额或区间范围差异幅度较大; 2.已披露的业绩预告涉及扣除后营业收入指标的,最新预计的指标性质发生变化(原预计扣除后营业收入低于1亿元,但最新预计高于1亿元); 3.已披露的业绩预告涉及期末净资产指标的,最新预计的净资产方向与已披露的业绩预告不一致(原预计为负值,但最新预计为正值); 4.公司股票交易因触及《股票上市规则》第9.3.1条第一款规定的情形被实施退市风险警示后的首个会计年度,公司最新预计的全年营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入、净利润、扣除非经常性损益后的净利润和期末净资产,与原预计方向或性质不一致,或者较原预计金额或区间范围差异幅度较大。差异幅度较大:指通过区间方式进行预计的,最新预计业绩高于原预告区间金额上限20%或低于原预告区间金额下限20%;通过确数方式进行预计的,最新预计金额较原预计金额偏离幅度达到50%。 时间要求 1.年度业绩修正公告:最迟不得晚于1月31日 2.半年度业绩修正公告:最迟不得晚于7月15日 业绩预告补充公告 披露情形 上市公司已发布的业绩预告中遗漏业绩预告情形的,应当就遗漏情形进行补充预告。 例如,业绩预告显示触及净利润指标而未就营业收入及其扣除情况进行业绩预告,实际扣除后营业收入低于1亿元,或者业绩预告显示触及净利润指标而未就期末净资产进行业绩预告,实际期末净资产为负值。 时间要求 1.年度业绩预告补充公告应不晚于报告期次年的1月31日 2.半年度业绩预告补充公告应不晚于报告期当年的7月15日 业绩快报 披露情形 上市公司出现下列情形之一的,应当及时披露业绩快报: 1.在定期报告披露前向有关机关报送未公开的定期财务数据,预计无法保密; 2.在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动; 3.拟披露第一季度业绩但上年度年度报告尚未披露。 时间要求 1.及时披露。 2.出现上述第3项情形的,公司应当在不晚于第一季度业绩相关公告发布时披露上一年度的业绩快报。 业绩快报修正 披露情形 上市公司披露业绩快报后,预计本期业绩或者财务状况与已披露的业绩快报的数据和指标差异幅度达到20%以上,或者最新预计的报告期净利润、扣除非经常性损益后的净利润或者期末净资产方向与已披露的业绩快报不一致的,应当及时披露业绩快报修正公告,说明具体差异及造成差异的原因。 时间要求 及时披露 法规依据 《深圳证券交易所股票上市规则(2023年8月修订)》第五章第一节 《深圳证券交易所上市公司自律监管指南第1号——业务办理第四部分:4.1定期报告披露相关事宜》一、业绩预告、业绩快报、盈利预测及其修正创业板 业绩预告 披露情形 年度业绩预告:上市公司预计年度经营业绩或者财务状况将出现下列情形之一的,应当在会计年度结束之日起一个月内进行预告: 1.净利润为负; 2.实现扭亏为盈; 3.净利润与上年同期相比上升或者下降50%以上; 4.扣除非经常性损益前后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于一亿元; 5.期末净资产为负; 6.上市公司因《创业板股票上市规则》第10.3.1条第一款规定的情形,其股票被实施退市风险警示的,应当于会计年度结束之日起一个月内预告全年营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入、净利润、扣除非经常性损益后的净利润和净资产; 7.新上市公司在招股说明书、上市公告书等发行上市公开信息披露文件中未披露预计的年度主要财务数据和会计指标且存在上述情形之一的,应当披露业绩预告。 注:上市公司触及前述第4种情形的,应当预告全年营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入、净利润、扣除非经常性损益后的净利润。 时间要求 1.年度业绩预告:会计年度结束之日起一个月内 2.其他无强制要求 业绩预计方式 1.目前通过区间方式预计 2.业绩预告中披露的业绩变动范围,上下限区间最大不得超过50%,鼓励不超过30%。 上下限区间计算方式:[(上限金额-下限金额)/下限金额]的绝对值 业绩预告修正 披露情形 上市公司董事会如预计实际业绩或财务状况与已披露的数据相比存在下列情形之一时,应当及时披露业绩预告修正公告: 1.业绩预告涉及净利润、扣除非经常性损益后的净利润指标的,最新预计的盈亏性质(包括净利润与扣除非经常性损益后净利润)与已披露的业绩预告不一致,或者最新预计的净利润较原预计金额差异幅度较大; 2.业绩预告涉及扣除后营业收入指标的,最新预计的指标性质发生变化(原预计扣除后营业收入低于1亿元,但最新预计高于1亿元,或原预计扣除后营业收入高于1亿元,但最新预计低于1亿元); 3.业绩预告涉及期末净资产指标的,最新预计的净资产方向与已披露的业绩预告不一致; 4.上市公司因《创业板上市规则》第10.3.1条第一款规定的情形其股票被实施退市风险警示后的首个会计年度,公司最新预计的全年营业收入、扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入、净利润、扣除非经常性损益后的净利润和期末净资产与原预计方向或性质不一致,或者较原预计金额差异幅度较大; 5.其他重大差异情况。 差异幅度较大:指最新预计数据高于原预告区间金额上限的20%或者低于原预告区间金额下限的20%。 时间要求 及时披露 业绩快报 披露情形 1.上市公司在定期报告披露前向国家有关机关报送未公开的定期财务数据,预计无法保密的,应当及时披露业绩快报; 2.上市公司在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动的,应当及时披露业绩快报; 3.自愿发布第一季度报告业绩预告但其上年年报尚未披露的。 时间要求 1.及时披露; 2.自愿发布第一季度报告业绩预告但其上年年报尚未披露的,上市公司应当在发布业绩预告的同时披露其上年度的业绩快报。 业绩快报修正 披露情形 上市公司预计实际数据与业绩快报披露的数据之间的差异幅度达到20%以上的,或最近预计的报告期盈亏性质(包括净利润与扣除非经常性损益后的净利润)发生变化、期末净资产发生方向性变化的,应当及时披露修正公告,说明修正内容及修正原因。 时间要求 及时披露 法规依据 《深圳证券交易所创业板股票上市规则(2023年8月修订)》第六章第二节 《深圳证券交易所创业板上市公司自律监管指南第1号——业务办理第一章信息披露:第二节定期报告披露相关事宜》一、业绩预告、业绩快报、盈利预测及其修正 北交所 业绩预告 披露情形 年度业绩预告: 1.上市公司在年度报告披露前,预计上一会计年度净利润发生重大变化的,应当及时进行业绩预告。重大变化的情形包括年度净利润同比变动超过50%且大于500万元、发生亏损或者由亏损变为盈利。 2.上市公司出现《北交所股票上市规则》第10.3.1条规定的股票被实施风险警示情形的,应当于会计年度结束之日起2个月内发布业绩预告公告全年营业收入、净利润、扣除非经常性损益后的净利润和净资产。半年度/季度业绩预告:对于第一季度、半年度和前三季度预计净利润将发生重大变化的,上市公司可以发布业绩预告,其重大变化标准可比照年度业绩预告标准。 时间要求 1.在年度报告披露前及时披露 2.被实施风险警示情形的,应当于会计年度结束之日起2个月内 3.若业绩快报和业绩预告的披露标准均触及,上市公司均应披露,且业绩预告的披露时间不应晚于业绩快报。上市公司第一季度业绩预告的披露时间不应早于上一年度业绩预告的披露时间。 业绩预计方式 1.业绩预告可以通过区间或确数(数值)两种方式进行业绩预计; 2.业绩快报中的本期财务数据为具体数值,不能取区间数; 3.区间:上下限区间变动幅度一般不得超过30%,最大不得超过50%。 上下限区间计算方式:[(上限金额-下限金额)/下限金额]的绝对值 业绩预告修正 披露情形 上市公司业绩预告中的财务数据与实际数据差异幅度达到20%以上。 注:达到上述修正披露要求的,需在修正公告中向投资者致歉,并说明差易产生原因。 时间要求 及时披露 业绩快报 披露情形 1.上市公司定期报告披露前出现业绩泄露,或者出现业绩传闻且公司股票交易出现异常波动的,应当及时披露业绩快报; 2.上市公司在定期报告披露前向国家有关机关报送未公开的定期财务数据,预计无法保密的,应当及时披露业绩快报; 3.预计不能在会计年度结束之日起2个月内披露年度报告的。 注:业绩快报的主要财务数据和指标同比增减变动幅度达30%以上的,应当说明增减变动的主要原因。 时间要求 1.及时披露 2.在会计年度结束之日起2个月内(预计不能在该期间披露年度报告的) 业绩快报修正 披露情形 上市公司业绩快报中的财务数据与实际数据差异幅度达到20%以上的。 注:达到上述修正披露要求的,需在修正公告中向投资者致歉,并说明差易产生原因。 时间要求 及时披露 法规依据 《北京证券交易所股票上市规则(试行)(2023年修订)》第六章第二节 《北京证券交易所上市公司业务办理指南第6号——定期报告相关事项(2022年修订)》2.业绩快报、业绩预告以上就是本次分享,如有遗漏,欢迎补充~  作者简介 …  邹翠蓉 合规交易规则研究团队主管:主要研究特定股东合规交易、信息披露方面的规则,撰写合规增减持业务干货、法规解读。

点击“阅读原文”可申请试用易董 追加内容 本文作者可以追加内容哦 ! |

【本文地址】

今日新闻 |

推荐新闻 |