全球军贸格局解析 |

您所在的位置:网站首页 › 世界前十大军火商 › 全球军贸格局解析 |

全球军贸格局解析

|

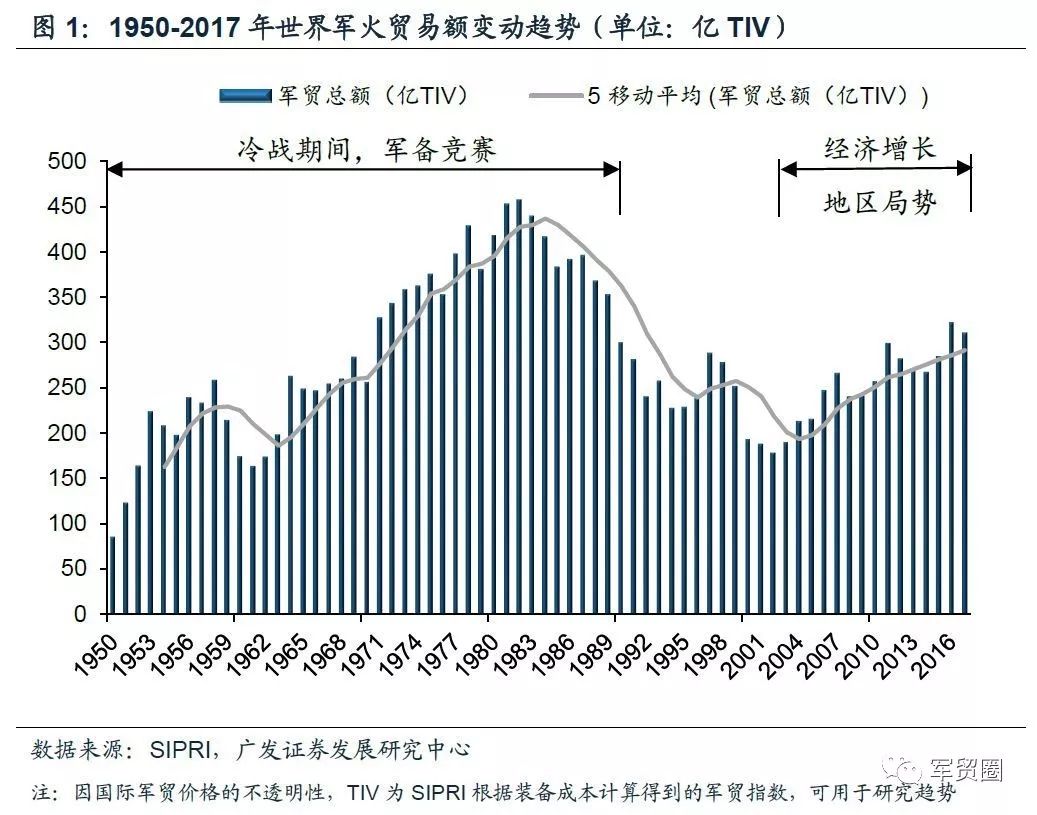

1、21世纪以来全球军贸总额整体向上 美国2016年对外出口军火总计336亿美元。根据观察者网2016年11月10日报道,美国《防务新闻》网站11月8日报道,美国2016年对外出口军火总计336亿美元,2015年为创纪录的466亿美元。 根据SIPRI数据,近5年军贸总额相比前5年增长10%。根据SIPRI的数据,2017年全球军贸总额低于2016年,但若以5年的平均贸易总额来看,2013~2017年的年平均贸易总额相比于2008~2012年增长了10.02%。由于大部分国家国际军贸总额的公布具有不定期性,SIPRI的统计数据单位为TIV,该数据单位根据装备成本计算得到,因此该数据可用于观察趋势,但不适于理解总量。 冷战时期军贸总额攀升,21世纪以来恢复增长。纵观1950年至今世界军火贸易总额的变化,可以看到,冷战期间,两大阵营进行装备竞赛,使得世界军火贸易额节节攀升,直至1982年左右达到顶峰;2001年往后,军贸总额呈明显上行趋势,主要原因在于911后西方国家加大反恐力度,中东、北非、东北亚局势紧张,并且中国、印度等新兴国家经济高速增长,使得世界军贸总额恢复到冷战结束后的水平,但仍远低于冷战顶峰时期。

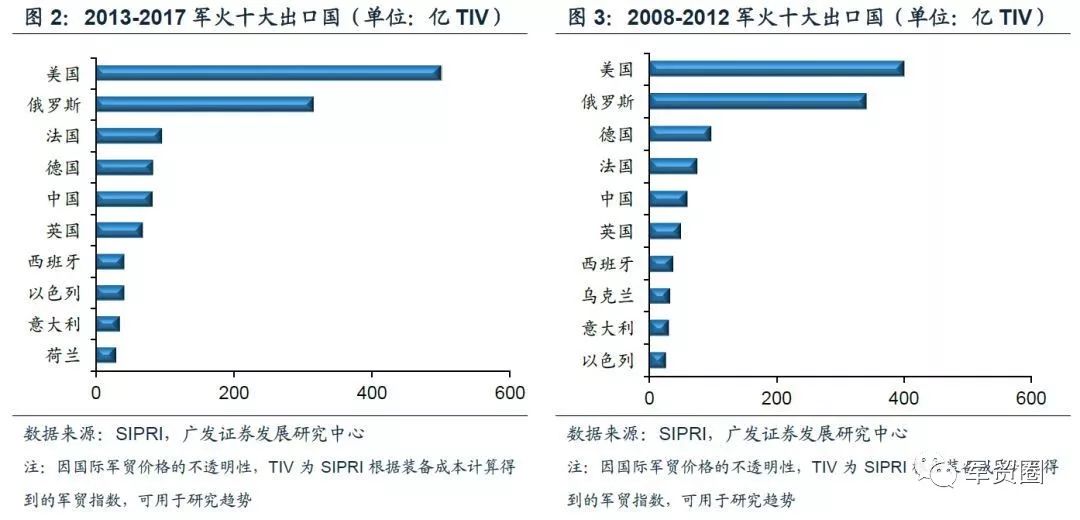

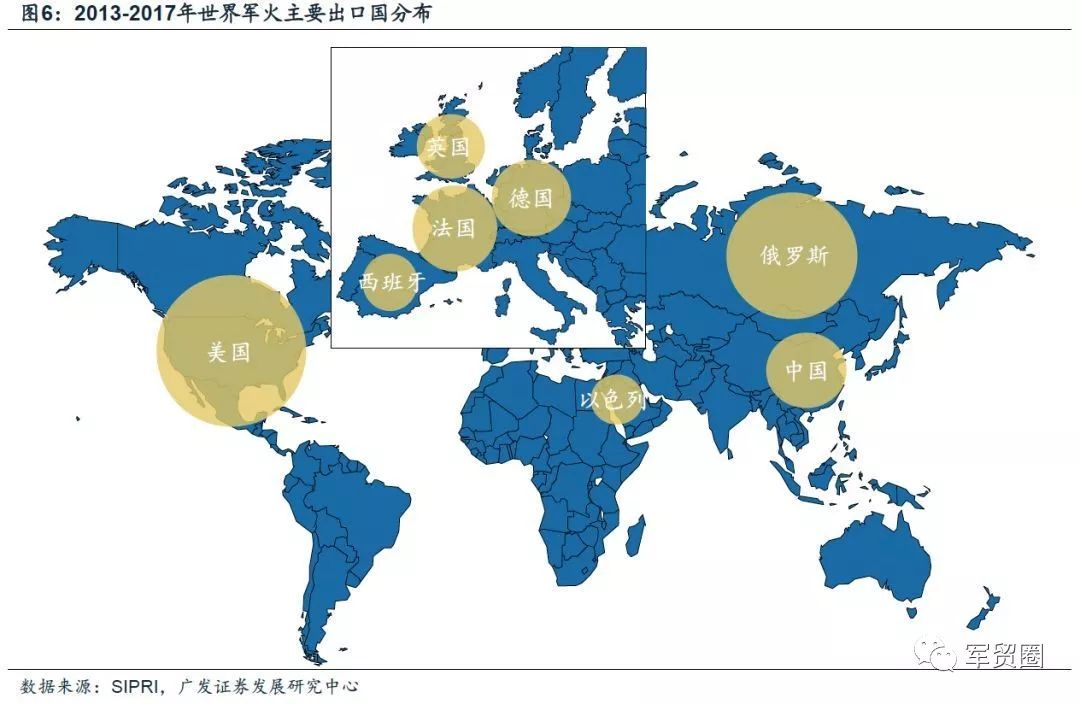

2、出口:主要集中在欧美,集中度高且格局相对稳定 世界前十大军火出口国以欧美为主,排名具有稳定性。根据SIPRI数据,2017年,世界军火十大出口国分别为美国、俄罗斯、法国、德国、以色列、英国、荷兰、中国、西班牙和意大利。而若以五年为阶段来看,2013~2017年,前十位的排名依次为美国、俄罗斯、法国、德国、中国、英国、西班牙、以色列、意大利和荷兰。 2017年单年的出口排名和2013~2017五年的排名相比前四名完全相同,主要的变化在于中国、以色列和荷兰之间排名的略微变动。 2013~2017年的榜单与2008~2012年相比总体变化不大,美俄牢牢把握前两位,前七名几乎无变化,只有法德两国位次的调换,最大的变化在于2012~2016年排名第8的乌克兰被荷兰挤出前10。

大部分出口国近五年军贸出口额均较上一个五年有所增加。根据SIPRI数据,从2008~2012年到2013~2017年军火主要出口国的出口额的变化来看,除了俄罗斯和德国分别出现了7%和15%左右的下降,其他8个国家均有所上升,其中以色列的增幅最大,达到了55%,其次为中国和英国,分别增长了38%和36%,另外美国和法国的增长率也超过了20%。

美俄军贸份额遥遥领先,出口市场集中度较高。根据SIPRI数据,从主要出口国所占份额来看,美国占据了军贸市场的最大份额,占比达34.38%,其次为俄罗斯,占比也超过了20%,美俄两国占据的市场份额超过50%,遥遥领先于其他国家,属于第一梯队;第二梯队为法国、德国和中国,所占份额均超过了5%;英国、西班牙、以色列、意大利和荷兰等国则属第三梯队,所占份额在2%~5%之间。前十大出口国除了中国和俄罗斯,均属于西方国家(或西方国家阵营)。整体来看,军火的出口市场集中度较高。

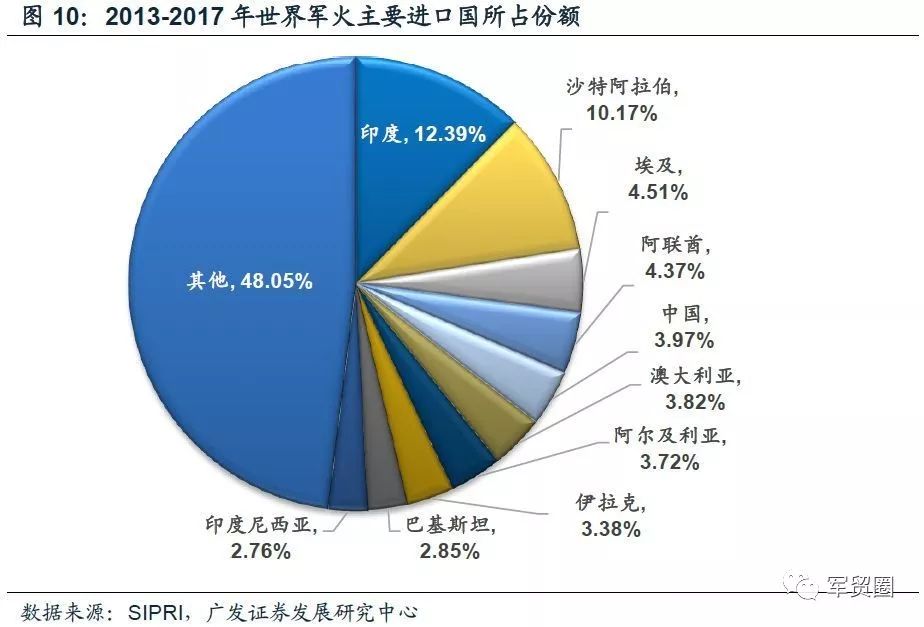

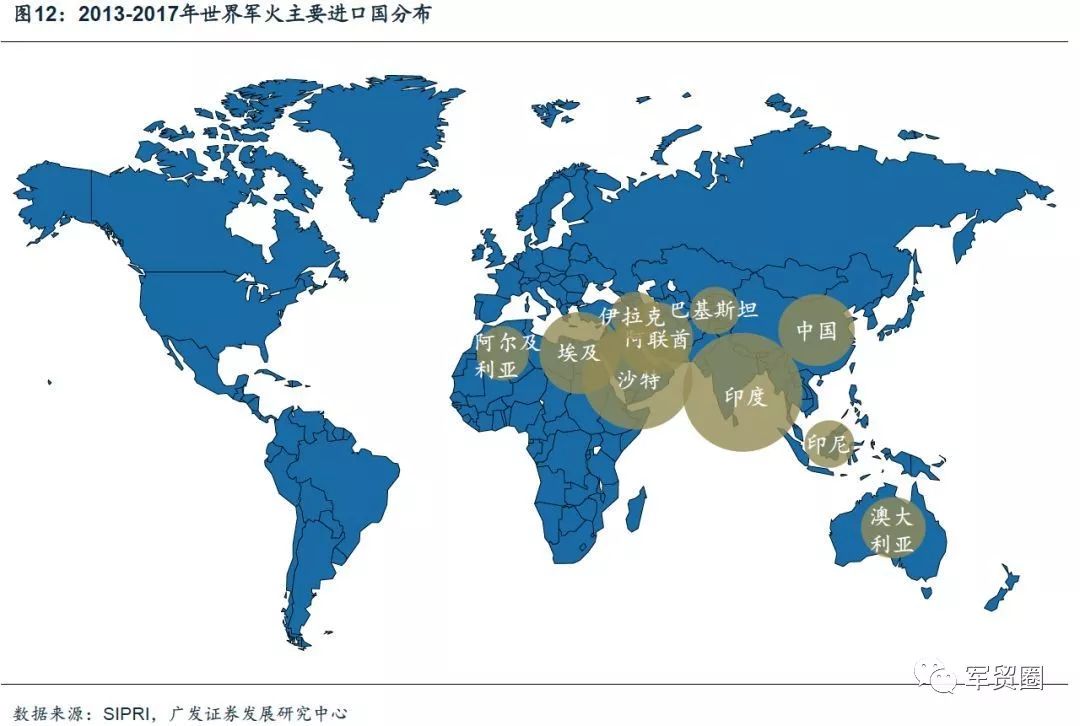

3、进口:中东和印巴需求大而分散 世界前十大军火进口国以第三世界国家为主,排名的波动性较大。根据SIPRI数据,2017年,世界军火十大进口国分别为沙特阿拉伯、印度、埃及、澳大利亚、印度尼西亚、中国、韩国、阿尔及利亚、英国和阿联酋。而若以五年为阶段来看,2013~2017年,前十位的排名依次为印度、沙特阿拉伯、埃及、阿联酋、中国、澳大利亚、阿尔及利亚、伊拉克、巴基斯坦和印度尼西亚。 2017年单年的进口排名和2013~2017五年的排名相比变化较大。不仅有前两名之间的位次差别,还有后面韩国、英国、澳大利亚等国家单年进口额较大导致的排名变动。 2013~2017年的榜单与2008~2012年相比变化很大。除了印度一直保持第一大进口国的位置,其他国家的排名变动均较大,沙特阿拉伯和阿联酋上升幅度较大,并且埃及、伊拉克和印度尼西亚新入前十;而中国、巴基斯坦等国排名下降幅度较大,2012年~2016年在榜的韩国、新加坡和美国甚至退出了前十的行列。

沙特、埃及、印尼和伊拉克的进口额增幅巨大,中国和巴基斯坦有所下降。根据SIPRI数据,从2013~2017年的十大军火进口国的进口额与上一个五年相比的变化来看,沙特、埃及、印尼和伊拉克的进口额大幅增加,增长幅度均在1倍以上,其中沙特、埃及和伊拉克的大幅增长或与这三个国家近几年的紧张局势有关,印尼则处于对南海虎视眈眈的状态,需扩充自身装备;此外,中国和巴基斯坦的进口额分别下降了19%和36%,其中中国的下降是因为中国军备国产化程度加大。

各军火进口国所占份额相对分散。根据SIPRI数据,从进口国所占份额来看,除了印度和沙特阿拉伯的军火进口总额占比超过10%,其他国家占比均不超过5%,2013~2017年世界十大军火进口国的总占比刚刚超过50%,还有大量的军火流入了其他各个国家,市场相对分散。

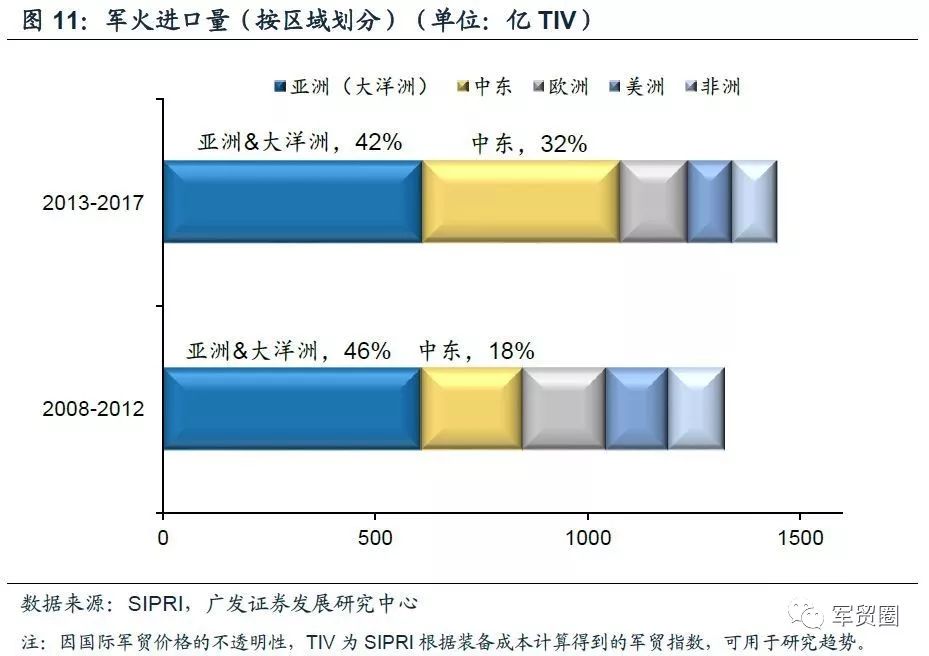

亚洲和中东为最大的需求来源地,中东地区需求增长迅猛。根据SIPRI数据,可以发现,前十大军火进口国多集中于中东和印巴地区,另外,若将军火的进口量按照区域划分,亚洲(包括大洋洲,不包括中东)的占比最大,超过了40%,其次为中东地区,并且增长迅猛,占比从2008~2012年的18%增长到了2013~2017年的32%。即在2013~2017五年间,有超过70%的军火都流入了亚洲和中东地区。

4、中美出口对象对比 美国出口对象众多,大量出口的主要为其盟友。根据SIPRI数据,2013~2017年间,美国共对102个国家和地区出口了军火,遍布各大洲可谓数量众多。其中五年的总出口额超过10亿美元的有17个国家或地区,主要为其盟友,其中前十大出口对象依次为沙特阿拉伯、阿联酋、澳大利亚、中国台湾、伊拉克、印度、土耳其、英国、埃及和韩国。

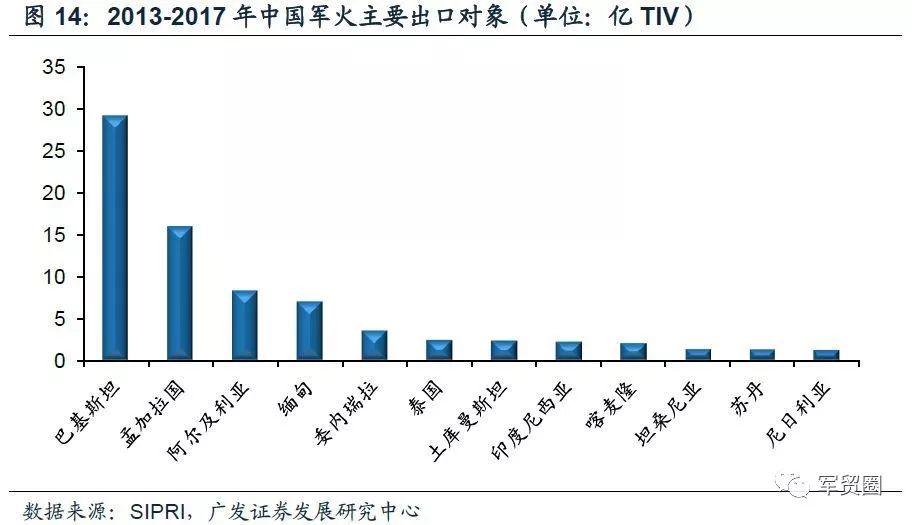

中国出口对象不及美国的一半,第三世界国家为主要出口对象。根据SIPRI的数据,2013年~2017年间,中国共对48个国家和地区出口了军火,大多为第三世界的小国家。其中五年内总出口额超过1亿美元的有12个国家,其中又以巴基斯坦和孟加拉国占比最大,分别达到了35%和19%。

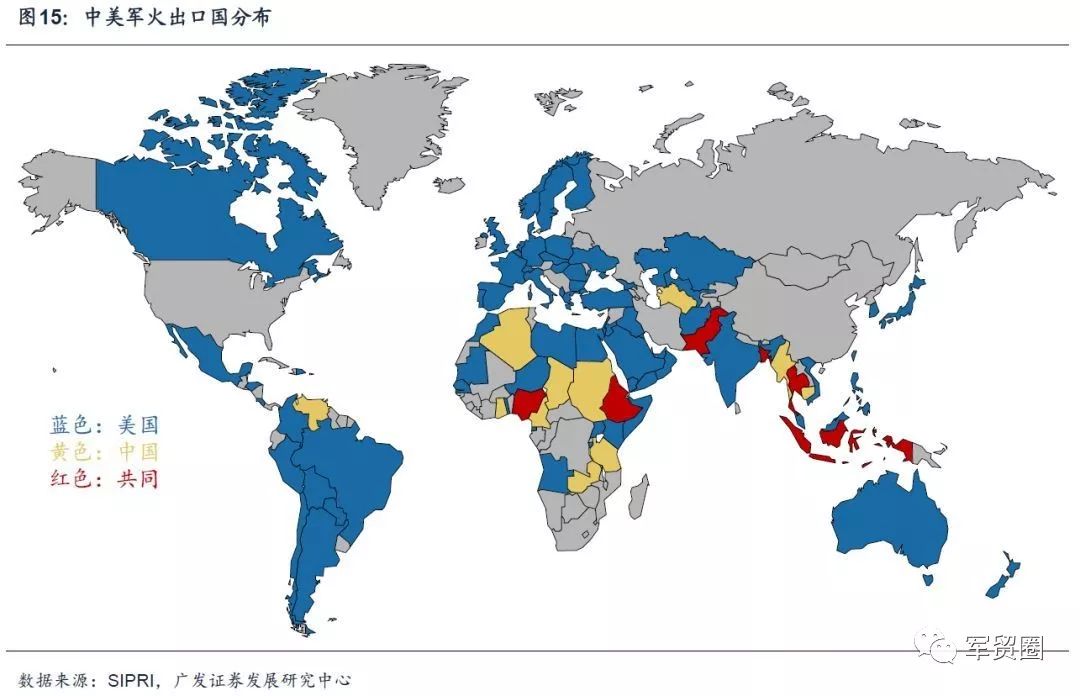

中美出口对象重合度较低。根据SIPRI数据,中国和美国的出口对象重合度较低,中国的出口对象基本都不在美国的主要出口对象之列,主要的重合国家包括巴基斯坦、孟加拉国、印度尼西亚、泰国、埃塞俄比亚和尼日利亚,这些国家均不是美国的主要出口对象,并且这些国家的主要军火来源是中国。另外可以看到,中国的独立出口对象大多在非洲。

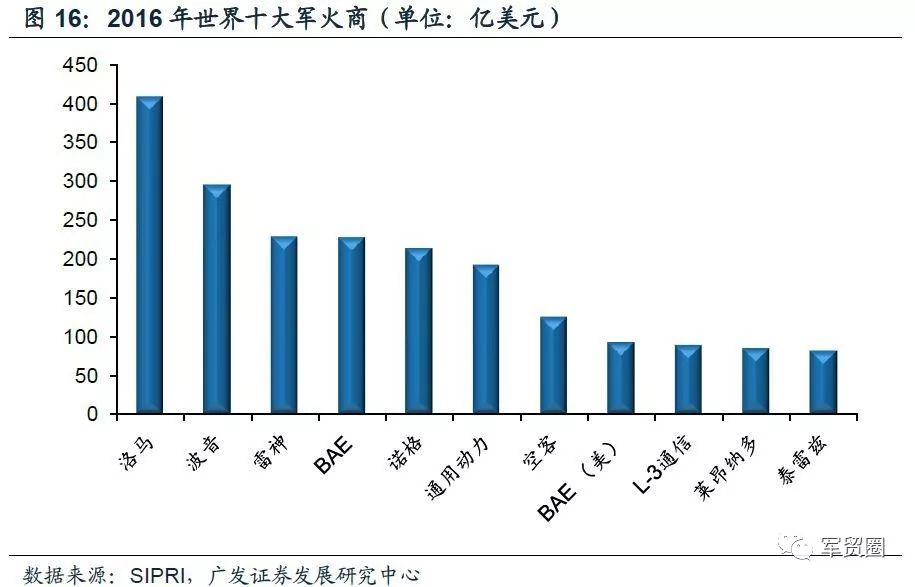

5、全球十大军火供应商 十大军火商有超过一半属于美国。根据SIPRI对全球主要军火商2016年的销售额的统计,前十大军火商依次为洛克希德马丁、波音、雷神、BAE、诺斯罗普格鲁曼、通用动力、空客、L-3通信、莱昂纳多和泰雷兹。其中洛克希德马丁、波音、雷神、诺斯罗普格鲁曼、通用动力、L-3通信均为美国公司。 洛克希德马丁:世界第一大军火商,创建于1912年,核心业务是航空、电子、信息技术、航天系统和导弹,主要产品包括美国主要的潜射弹道导弹、战区高空区域防空系统、通信卫星系统、F-16、F-22和F-35等战斗机、SR-71“黑鸟”战略侦察机,C-5系列“银河”大型运输机及岸基反潜机P-3系列、C-130系列军用运输机等。 波音公司:世界上最大的民用和军用飞机制造商之一,军用产品包括旋翼飞机、电子和防御系统、导弹、卫星、发射装置、以及先进的信息和通讯系统等,包括F-15、F-18战斗机,E-3预警机、C-17运输机等。 雷神:美国大型国防合约商,业务涉及航天、电子、航空等,著名产品有BGM—109“战斧”巡航导弹、AIM—9“响尾蛇”导弹、MIM-104爱国者飞弹、AN/ TPY-2“萨德”系列雷达、AN/SPY-1“宙斯盾”系列雷达等。 BAE:1999年由英国航空航天公司和马可尼电子系统公司合并而成,英国最大的军火商,产品主要涉及领域:飞机、军用和民用固定翼飞机、军用电子、反潜武器(ASW)、C3系统、导弹、军械系统、空间系统以及系统集成。 诺思罗普·格鲁曼:是美国主要的航空航天飞行器制造厂商之一,也是最大的雷达与军舰制造商,主要产品包括T-38系列教练机、F-14战斗机、B-2“幽灵”隐身轰炸机、RQ-4“全球鹰”无人机、APG-77系列雷达、“尼米兹”级航空母舰和“福特”级航空母舰等。 通用动力:通用动力公司是美国最大国防承包商之一,它的产业分为四大领域,一是航海设备,主要是制造军舰和核潜艇;二是航空领域,包括商用飞机和战斗机;三是信息系统和技术部门;四是攻击性武器的制造。代表产品包括“阿利伯克”级驱逐舰、“俄亥俄”级导弹核潜艇、“洛杉矶”级攻击型核潜艇、“弗吉尼亚”级攻击核潜艇等。 空客:是欧洲一家飞机制造 、研发公司,1970年12月于法国成立,空客集团的军火业务主要包括军用机飞及飞行武器,包括A400M运输机等。 L-3通信:是美国一家集指挥、控制、通信、情报、监视和侦察系统为一身的防务承包商,主要业务包括航空航天系统、电子系统和通信系统。 莱昂纳多:意大利最大的军火商,世界著名的直升机制造商之一,七大业务板块分别是直升机、飞机、航空结构、机载与航天系统、陆地及海上防御电子、防务系统、安全和信息系统。代表产品包括AW139、AW189直升机等。 泰雷兹:是设计、开发和生产航空、防御及信息技术服务产品的专业电子高科技公司,同时是法国最大的防务类机械电子科技公司。专长领域为战斗系统的制造、整合、维修与升级。

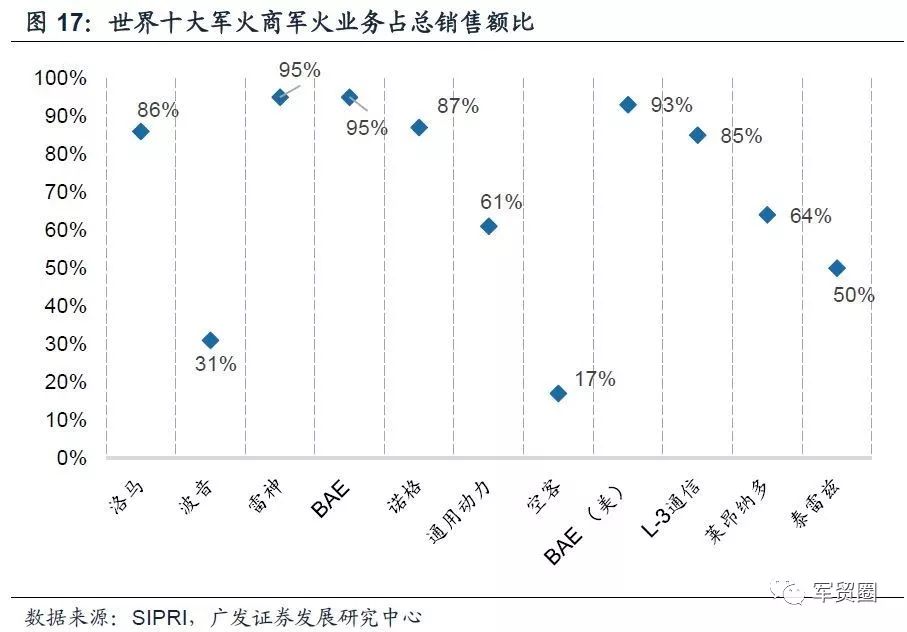

波音和空客军火业务占总销售额比较低,其他公司的军火收入均为主要收入来源。根据SIPRI数据,波音和空客的军火销售额占总营收的比分别为31%和17%,其他公司占比均在50%以上,主要原因是波音和空客同时是世界最大的民航客机制造商,客机的收入占比较大。

6、投资建议与风险提示 SIPRI统计的数据显示,中国是唯一近五年军贸进出口均排名前五的国家。我们认为,可以从两个维度理解这一现象:其一,武器装备进口排名世界第五,对于部分关键整机(如苏35等)、以及部分关键配套系统(如发动机、先进雷达)等具有一定需求,说明武器装备在强军战略的部署下正处于快速列装阶段;其二,武器装备出口排名第五,说明中国武器装备快速发展,相关型号技术已得到认可,军贸出口装备已能够满足第三世界国家的国防需求,部分发展较快的军贸出口装备(如彩虹无人机等)已达到国际先进水平。 随着军贸市场的成熟与发展,全球武器装备的海外市场空间呈增长趋势,国际军贸市场有望成为一国军费增长外的第二增长点。建议关注相关有出口能力的优质企业。返回搜狐,查看更多 |

【本文地址】