【房地产】土地增值税 |

您所在的位置:网站首页 › 与转让房地产有关的税金扣除 › 【房地产】土地增值税 |

【房地产】土地增值税

|

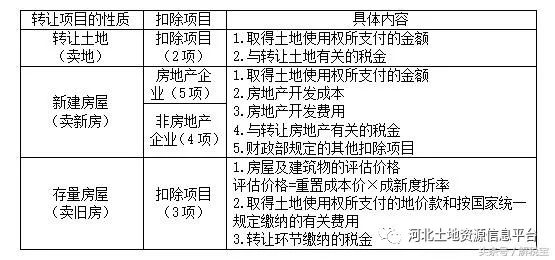

(一)应税收入 纳税人转让房地产所取得的收入,是指包括货币收入、实物收入和其他收入在内的全部价款及有关的经济利益,不允许从中减除任何成本费用。 【解释】要注意营改增以后的房屋销售收入,一定不含增值税。 (二)扣除项目的确定:

新建房转让——房地产企业扣除5项(重点) 1.取得土地使用权所支付的金额 2.房地产开发成本 3.房地产开发费用 4.与转让房地产有关的税金 5.财政部规定的其他扣除项目 1、取得土地使用权所支付的金额(买地的钱) 指纳税人为取得土地使用权支付的地价款和按国家规定缴纳的有关费用之和。 按国家统一规定缴纳的有关费用是指纳税人在取得土地使用权过程中为办理有关手续,按国家统一规定缴纳的有关登记、过户手续费和契税。 【解释】取得土地使用权所支付的金额,可以有三种形式:(客观题) (1)以出让方式取得土地使用权的,为支付的土地出让金; (2)以行政划拨方式取得土地使用权的,为转让土地使用权时按规定补缴的土地出让金; (3)以转让方式取得土地使用权的,为支付的地价款。 土地支付金额的配比: 实际扣除土地金额=取得土地使用权所支付的金额×(已开发土地/全部土地)×(已售房/全部房) 2、房地产开发成本 (1)土地征用及拆迁补偿费 主要包括土地征用费、大市政配套费、耕地占用税、拆迁补偿支出、安置支出、回迁支出、农作物补偿费、危房补偿费等。 (2)前期工程费,指项目开发前期发生的水文、地质、勘察、测绘、规划、设计、可行性研究、筹建、场地通平等前期费用。 (3)建筑安装工程费,指开发项目开发过程中发生的各项建筑安装费用。主要包括开发项目建筑工程费和开发项目安装工程费等。 (4)基础设施费,指在开发过程中所发生的各项基础设施支出,主要包括开发项目内道路、供水、供电、供气、排污、排洪、通讯、照明等社区管网工程费和环境卫生、园林绿化等园林环境工程费。 (5)公共配套设施费 指开发项目内发生的公共配套设施支出。 (6)开发间接费用,指企业为直接组织和管理开发项目所发生的,且不能将其归属于特定成本对象的成本费用性支出。主要包括管理人员工资、职工福利费、折旧费等。(非房地产开发费用) 房开成本的配比: 实际扣除开发成本=所有的房地产开发成本×(已售房/全部房) 【例题·计算问答题】地处县城的某房地产开发公司,2012年3月对一处已竣工的房地产开发项目进行验收,可售建筑面积共计25000平方米。该项目的开发销售情况如下: (1)该公司取得土地使用权应支付的土地出让金为16000万元,政府减征了10%,该公司按规定缴纳了契税(税率5%)。企业用一半的土地开发了该地产项目。 (2)该公司为该项目发生的开发成本为12000万元。 (3)该项目发生开发费用600万元,其中利息支出150万元,但不能按转让房地产项目计算分摊。 (4)4月销售20000平方米的房屋,共计取得收入40000万元;另外5000平方米的房屋出租给他人使用(产权未发生转移),月租金为45万元,租期为8个月。(2012年节选) 要求: (1)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。 【答案】[16000×5%+16000×(1-10%)]×50%×(20000÷25000)=6080(万元) (2)计算该公司清算土地增值税时允许扣除的开发成本。 【答案】12000×(20000÷25000)=9600(万元) 3、房地产开发费用(区分企业所得税的期间费用) 房地产开发费用是指与房地产有关的销售费用、管理费用、财务费用。分两种情况确定扣除(标准扣除法,而不是实际扣除法)。 (1)纳税人能够按转让房地产项目计算分摊利息支出,并能提供金融机构的贷款证明的,其允许扣除的房地产开发费用为:利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内(注:利息最高不能超过按商业银行同类同期贷款利率计算的金额)。 (2)纳税人不能按转让房地产项目计算分摊利息支出或不能提供金融机构贷款证明的,其允许扣除的房地产开发费用为:(取得土地使用权所支付的金额+房地产开发成本)×10%以内。 【解释】房地产开发费用计算中还须注意六个问题: ①利息的上浮幅度按国家的有关规定执行,超过上浮幅度的部分不允许扣除;利息的上浮幅度是指银行贷款利率是在基准利率上上浮。 ②对于超过贷款期限的利息部分和加罚的利息不允许扣除。 ③提供金融机构证明,分摊利息支出。 ④全部使用自有资金,没有利息支出的,按照以上方法扣除。上述具体适用的比例按省级人民政府此前规定的比例执行。即:房地产开发费用=(取得土地使用权所支付的金额+房地产开发成本)×10%以内 ⑤房地产开发企业既有金融机构借款,又有其他借款的,其房地产开发费用扣除时不能同时适用两种办法。 ⑥土地增值税清算时,已经计入房地产开发成本的利息支出,应调整至财务费用中计算扣除。(税务审核关注的重点) 房开费用的配比(包括单独利息): 实际扣除开发费=所有的房地产开发费用×(已售房/全部房) 4、与转让房地产有关的税金 企业状况 可扣除税金 详细说明 房地产开发企业 城建税和附加 由于印花税(0.5‰)包含在管理费用中,故不能在此单独扣除 非房地产开发企业 印花税城建税和附加 印花税税率0.5‰(产权转移书据) 提示:根据2016年12月3日财政部发布的关于印发《增值税会计处理规定》的通知(财会〔2016〕22号)的规定,印花税应在“税金及附加”科目中进行核算,不再列入管理费用,因此可作为与转让房地产有关的税金扣除,但是教材未收录此项政策,老师是按照教材收录的内容讲解的。 5、财政部确定的其他扣除项目 从事房地产开发的纳税人可加计20%的扣除: 加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20% 旧房及建筑物扣除项目(老房子有老办法) (1)房屋及建筑物的评估价格。(不是房屋原值) (2)取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用。 (3)转让环节缴纳的税金。(注意营改增征税的规定)

【解释】评估价格=房地产重置成本价×成新度折扣率 房地产重新购置价格的含义是:对旧房及建筑物,按转让时的建材价格及人工费用计算,建造同样面积、同样层次、同样结构、同样建设标准的新房及建筑物所需花费的成本费用。(70年代办公楼200万盖的,6成新,2009年建设同样的需要3000万,所以2009年转让时的评估价格=3000×60%) 【解释1】注意,评估仅仅针对房产,不评估土地。单纯的土地转让,计算土地增值税时,一般不需要评估价格。 【解释2】(特殊强调)纳税人转让旧房,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,取得土地使用权所支付的金额、旧房及建筑物的评估价格,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除。计算扣除项目时“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。(实际的一年) 【解释3】对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。 【解释4】契税扣除的基本规则:凡是计入土地成本和房产成本中,即已经资本化,不能再作税金扣除;如果销售旧房并按提供旧房发票计算土地增值税的可以作为税金扣除,则可以作为税金扣除,但不能作为加计扣除5%基数。 转自:河北土地资源信息平台

上午9:00-12:00 下午13:30-17:00 报名热线:020-28928668、2892868615218860988 联系人:张老师 丘老师李老师 报名邮箱:[email protected] 中国财税在线:www.zgcszx.cn 泽华财税培训网址:www.nsrxh.com ●为房企培训一批高级财税管理精英人才! ●精品小班制教学,拒绝闹市培训!最优听课效果! 【主讲专家】杨文国老师

●全程落地——专家手把手给您当教练!让大家学到全套方法和技术! 本次特训营专题课程最大的特点就是“全程全盘全精细化”,即从房地产企业的设立、土地征用,项目施工建设环节、预售环节直到项目完工清盘等全盘过程,结合并购重组业务,详细讲解有关的税务处理及其规定,并对不同处理方式的税负做了详尽的比较和相应的筹划,从根源上和业务流程上控制涉税风险。 通过海量实战案例透彻解惑帮助您解决管理工作中出现的许多问题,使学员成为当今房地产企业所急需的财务精英! 【参训对像】 一、房地产企业租赁环节财税处理 二、房地产企业完工环节财税处理及实战案例分享 三、房地产企业土地增值税清算财税处理及实战案例分享 四、房地产企业注销清算财税处理 6980元/人;企业团体6人以上报名9.5折优惠;中国财税在线(泽华财税)会员企业优惠价5980元/人; 报名表 姓 名: 国 籍: 单位地址: 邮 编: 手机号码: 身份证号: E-mail: QQ: 职 务: 籍 贯: 出生日期: 其他要求: 1、参加人员填写本报名表后,将此表发邮件至[email protected],报名表后将尽快做出相应安排。或联系会务组相关客服专员报名参会。2、请填写完整报名表各项信息,以便会务组进行相关联系与安排。【此表打印复印有效】

金税三期大数据管控的很大一点就是可以整合行业性纳税信息。每个月企业提交的纳税申报表、每年的所得税汇算清缴…都是税局大数据的直接来源。成千上万家的同行业数据构成了税局可靠的大数据信息网,企业的税收信息一旦触及税局风险红线,就有可能被预警和稽查。 3、案例分析: 【报名表】

【申报对像】 学历 大学专科 大学本科 其他 书 名 出版社 作 者 价 格 经济科学出版社 经济科学出版社 总会计师(CFO)资格认证教材编写组 经济科学出版社 总会计师(CFO)资格认证教材编写组 ¥58.00元 经济科学出版社 总会计师(CFO)资格认证教材编写组 经济科学出版社 总会计师(CFO)资格认证教材编写组 【资格证书】 【申报材料】 姓 名 性 别 民 族 籍 贯 年 月 日 身份证号 手机号码 学 位 通信地址 邮 编 电子信箱 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |