走进A股“漂亮50”:从多组数据解读中证A50指数 |

您所在的位置:网站首页 › 上证50中证500中证1000区别 › 走进A股“漂亮50”:从多组数据解读中证A50指数 |

走进A股“漂亮50”:从多组数据解读中证A50指数

|

随着国内资本市场的发展,交易型开放式指数基金(Exchange-Traded Fund,ETF)以其透明度高、分散化和成本低等特点受到投资者的广泛青睐。 截至2023年12月底,深沪两市非货ETF产品数量为870只,合计资产规模为1.84万亿元。 在多元化的产品选择中,投资者不断寻求能够代表中国核心资产的投资工具,中证A50指数应运而生。本期,我们将走进中证A50指数,看看中证A50指数是什么,中证A50指数有何特色,现有中证A50产品有哪些。 1、代表核心资产的中国版“漂亮50” 中证A50指数是代表核心资产的中国版“漂亮50”。根据2024年4月16日数据,目前排名前12的指数中,沪深300、MSCI A50和中证A50为全市场选股的大盘指数。其他指数,如科创50、上证50、创业板50等指数均为覆盖特定市场板块的宽基指数。中证500和中证1000分别是中盘和小盘股票的代表。 目前,中证A50指数的ETF规模占总市值比重为0.60%,相比沪深300、科创50依然偏低,未来还有很大的增长空间。

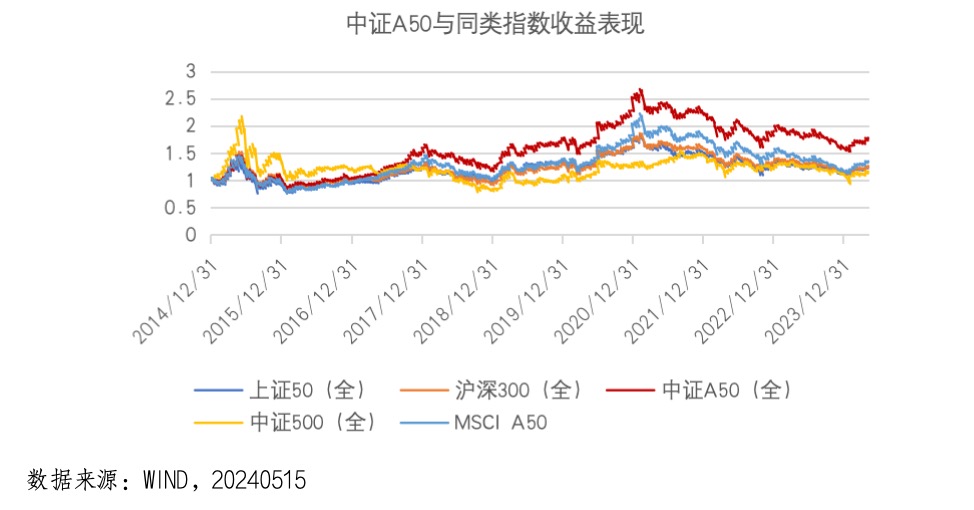

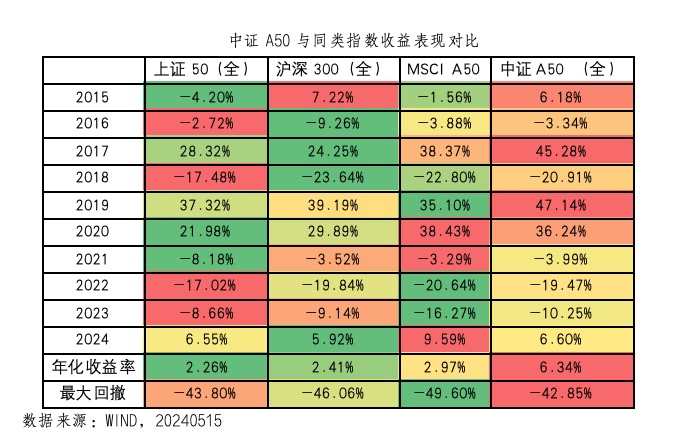

2、三大特色——龙头覆盖度广、业绩优秀、流动性好 (1)中证A50是行业龙头覆盖最广的指数之一 要实现行业龙头的广泛覆盖,就要同时做到行业覆盖度广和选出细分龙头公司。中证A50成份股选取方式为所属中证三级行业内过去一年日均自由流通市值排名第一的股票。 从行业覆盖度看,在中证现有的94个三级行业,中证A50的选股方式可以在初次筛选覆盖全部三级行业,与此同时,由于覆盖度广,还可以实现一定程度上的行业均衡。 从龙头筛选来看,自由流通市值可以力争筛选出子行业内流动性最好的优质龙头公司,实现对龙头公司的代表性。 (2)作为龙头股的聚集地,中证A50长期收益优秀,领先沪深300及上证50。 2014年12月31日到2024年5月15日,中证A50指数年化收益为6.60%,领先同类指数。

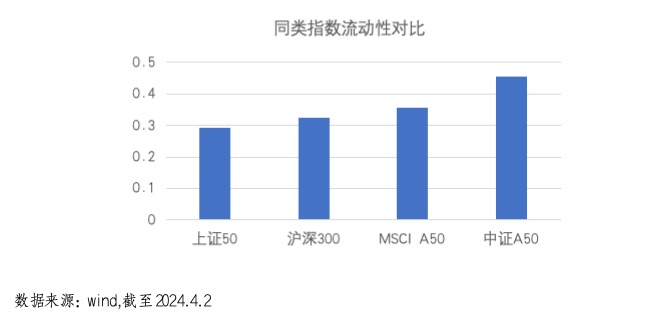

从年度收益看,2015年至今,中证A50上涨有弹性(2017和2019年跑赢同类指数),回撤有韧性(最大回撤低于同类指数),无明显短板(无输于同类的绿色部分)。 (3)中证A50纳入自由流通市值选股,是流动性最好的全市场大盘指数之一。 自由流通市值可以筛选出流动性更好的成份股,避免选出总市值大但自由流通市值较小的公司,从而提高指数成份股的流动性。 中证A50在编制过程中综合考虑总市值和自由流通市值,保证了成份股有更好的流通性,以实现指数更高的可投资性。2024年4月2日,中证A50指数成份股自由流通市值占总市值的比重为45.64%,高于上证50、沪深300和MSCI A50。

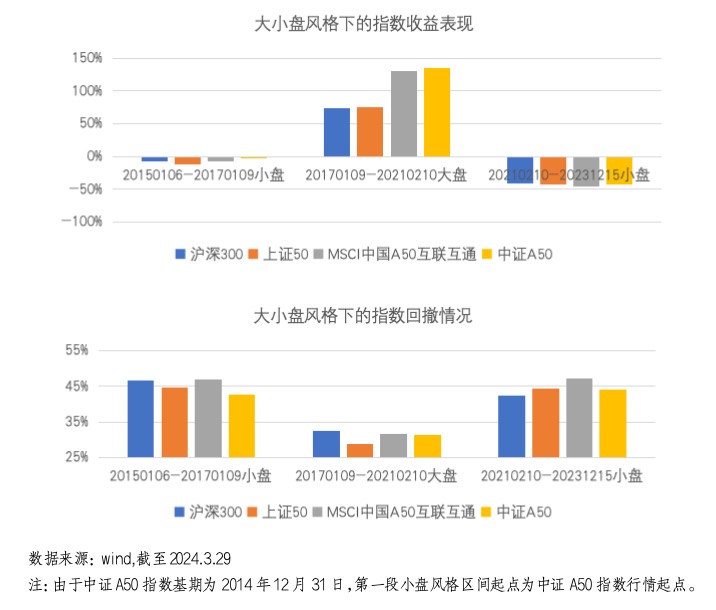

(4)、平安中证A50指数ETF——10只A50ETF中场内规模第一 中证A50指数自发布以来受到市场的广泛关注。平安基金于2024年3月发行成立了跟踪中证A50指数的ETF(证券代码:159593,场内简称:中证A50指数ETF,联接基金A/C:021183/021184),为场内外投资者提供便捷配置中国核心资产的投资工具。中证A50指数ETF(159593)自上市以来,产品规模和流动性领先同类竞品。截至2024年5月30日,中证A50指数ETF(159593)场内规模同类第一,最新规模37.87亿,市占率16.79%;当日成交量6.75亿元,同类排名第一,领先第二名近3亿。 上涨有弹性、回撤有韧性的中证A50指数自2024年2月5日低点以来,市场持续反弹。截止到2024年5月13日,中证A50指数反弹超过15%。作为中国核心资产的代表,中证A50指数在不同的市场环境下表现如何呢?本文将从大小盘、价值成长、市场运行方向三个维度对中证A50的表现进行分析,以期更深入地理解中证A50指数,为投资者对中国核心资产的配置提供参考。 1、大盘风格中有弹性,小盘风格中有韧性 大小盘风格是A股市场最显著的特征之一。从历史上看,A股从2013年开始呈现大小盘风格特征。目前大小盘风格经历两次切换,周期一般为4年左右。基于Fama-French的A股市值因子,本文将2013年以来的大小盘风格划分为3段,分别为2013年1月到2017年1月的小盘风格、2017年1月到2021年2月的大盘风格、2021年2月到2023年12月的小盘风格。 具体来看,2013年1月到2017年1月,随着国家经济的转型升级,新兴产业蓬勃发展,中小企业盈利增长,小盘风格保持强势。 2017年1月-2021年2月,随着供给侧改革下市场的加速出清,中小盘利润增速回落,市场开始追捧白马股,A股核心资产跑赢小盘股。 2021年以后,国内经济复苏,业绩弹性高的中小企业得到恢复,白马股抱团瓦解,小盘风格再次到来。

中证A50在大盘风格中有弹性,在小盘风格中有韧性。由于中证A50指数成份股均为各行业龙头,市值相对较大,大盘风格更强势。 在2017年1月到2021年2月的大盘风格阶段,中证A50指数有优秀收益表现,区间累计上涨136%,高于MSCI A50、上证50和沪深300;从最大回撤看,四只指数最大回撤接近,其中,上证50回撤最小,中证A50次之。 小盘风格情况下,以2015年1月到2017年1月为例,中证A50区间收益为-3.51%,高于MSCI A50指数的-7.00%、沪深300的-7.62%和上证50的-12.50%;从最大回撤看,中证A50指数回撤最小为42.74%。

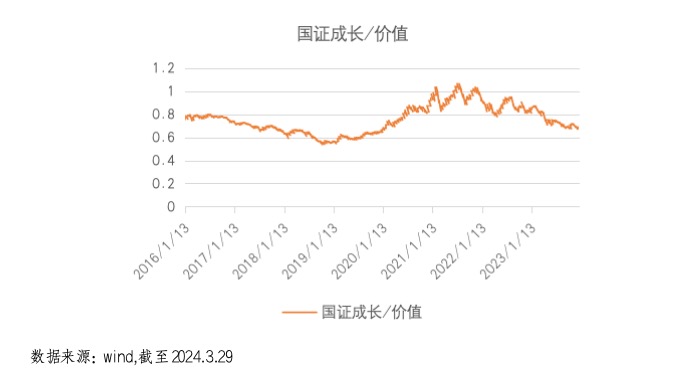

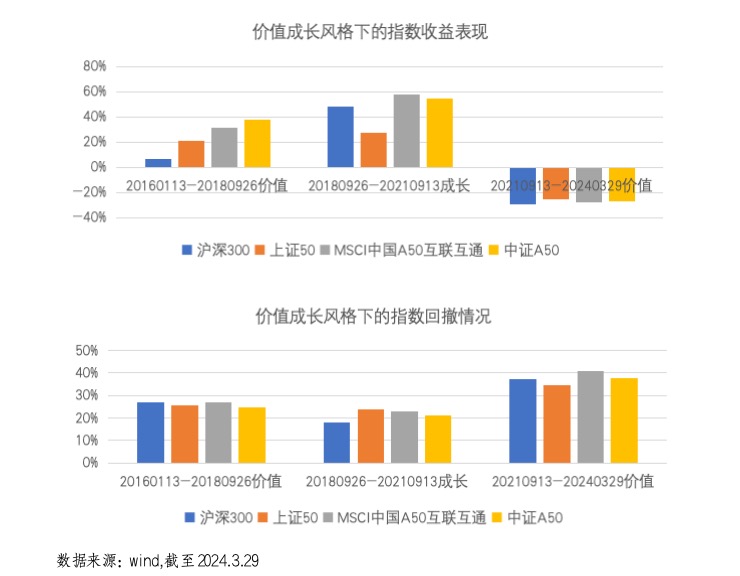

2、成长风格下表现优秀,价值风格中表现稳健 2016年以来,A股经历了两次价值风格占优,一次成长风格占优的市场行情。此处以国证成长指数和国证价值指数作为成长和价值风格的代理变量。本文将2016年以来的成长价值风格划分为3段,分别为2016年1月到2018年9月的价值风格、2018年9月到2021年9月的成长风格、2021年9月到2024年3月的价值风格。 具体来看,2016年1月到2018年9月,价值风格占优。期间,中央财经领导小组于2016年1月召开会议,研究供给侧结构性改革方案,开启了本轮国内供给侧改革的序幕。在过剩无效产能的淘汰过程中,以银行、房地产为代表的传统价值行业龙头受益。 2018年9月到2021年9月,成长风格跑赢。期间,央行重启信用扩张周期,“新半军”行情不断演绎。 2021年9月到2024年3月,价值风格回归。随着“新半军”行情的降温,在国内经济动能转弱、海外通胀加息、俄乌战争等背景下,价值风格开始回归。

中证A50指数在成长风格下表现优秀,价值风格下表现稳健。在成长风格下,中证A50指数在较小最大回撤的情况下,实现了更高的收益。2018年9月到2021年9月的成长风格阶段,中证A50区间收益率为55%,仅次于MSCI A50的58%,明显高于沪深300和上证50指数。 价值风格下,中证A50韧性显著,2016年1月到2018年9月的价值风格中,中证A50区间收益率明显高于同类指数,且最大回撤低于同类指数。在2021年9月至今的价值风格中,中证A50亦有不输于同类指数的表现。

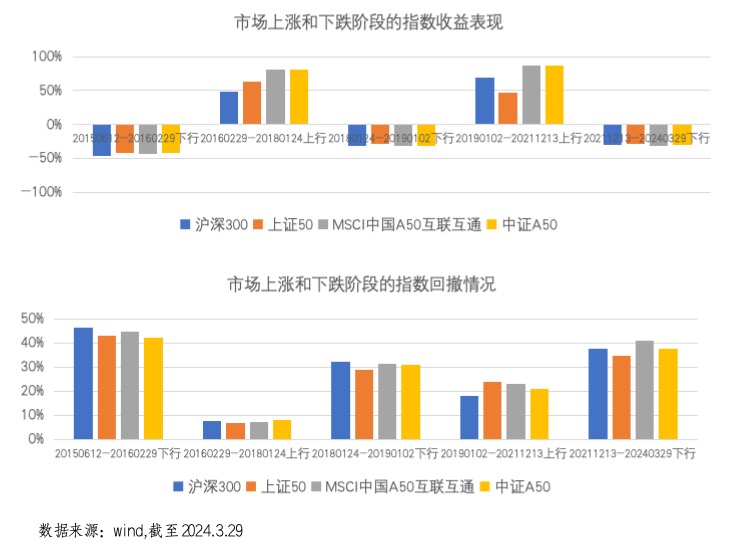

3、上行阶段跟得上,下行阶段守得住 根据万得全A指数的走势,我们将市场分为5个上行和下行阶段。其中下行阶段有2015年6月到2016年2月、2018年1月到2019年1月、2021年12月到2024年3月。上行阶段有2016年2月到2018年1月、2019年1月到2021年12月。

综上所述,中证A50指数在大盘成长和市场上行阶段较同类指数更有弹性,在其他市场环境中,表现亦不输于同类指数,是优秀的核心资产配置工具。 如何看待中证A50指数的流动性优势众所周知,指数基金的核心在于以尽可能小的误差跟踪标的指数。指数成份股的流动性是指数跟踪误差的重要影响因素。流动性是指资产在不需要大幅折溢价的情况下的现金和资产转换能力。由于指数基金通常需要随时应对基金的日常申购赎回,因此,指数成份股的流动性直接影响基金资产的变现或现金转化为基金资产所面临的损失大小,进而最终影响基金的跟踪误差。那么,中证A50指数在流动性方面有何优势?本文将进行深入分析。 1、市值大=流动性好? 答案取决于市值的度量方法。目前常用的市值指标有两个,分别是总市值和自由流通市值。总市值,是指股票交易日收盘价乘以该股票的发行上市股本。自由流通市值由股票自由流通股本与股价相乘得到。自由流通股本与发行上市股本的区别在于,自由流通股本中不包括限售股和持股比例较大的非金融机构股东。因此,总市值大的公司可能因限售股或大股东持股而流动性较低。自由流通市值因而比总市值更能体现股票的流动性水平。 2、总市值选股对大盘指数流动性影响更大 总市值选股在大盘股筛选时影响很大,对中小盘股影响较小。下图展示了全部A股自由流通市值占比(自由流通市值占总市值比例)的分布图。横轴表示自由流通市值占比的不同区间。纵轴表示相应区间内的股票平均总市值,即股票收盘价乘以上市总股本。可以看出自由流通市值占比在10%以下的公司的平均市值最高,也就是说,总市值越大的公司自由流通市值的比例更可能越低。

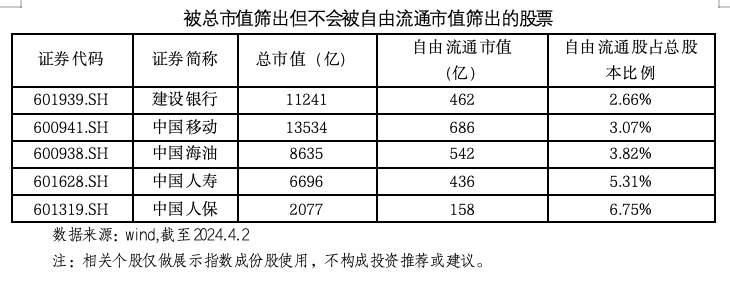

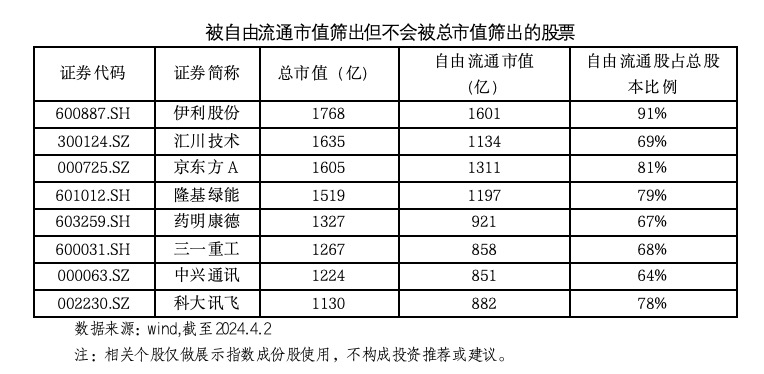

数据来源:wind,截至2024.4.2 为直观展现其对指数成份的影响,我们分别根据总市值和自由流通市值筛选市值前50大股票,并对比其中的差异。可以看出,如果采用总市值进行选股,总市值大但自由流通市值小的公司将会被纳入成份股,如建设银行、中国移动和中国海油等公司,进而影响指数总体的自由流通市值占比。

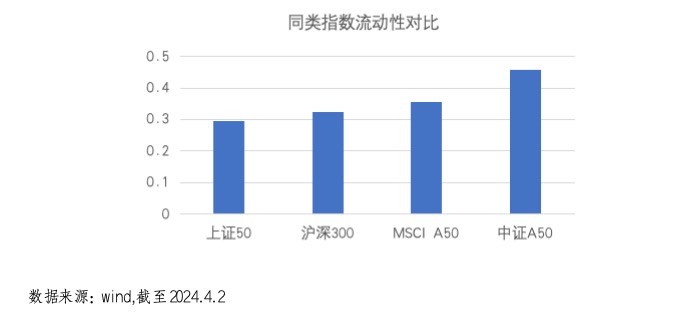

与此同时,采用总市值选股还会遗漏伊利股份、汇川技术和京东方等总市值相对较小但自由流通市值较大的优质股票。因此对于大盘股指数的编制,基于自由流通市值的选股方法更能提升指数的流动性和可投资性。 3、中证A50指数流动性好 目前国内主流宽基指数如沪深300、上证50等指数均采用总市值选股,而中证A50指数在编制过程中综合考虑总市值和自由流通市值,保证了成份股有更好的流通性,以实现指数更高的可投资性。2024年4月2日,中证A50指数成份股自由流通市值占总市值的比重为45.64%,高于上证50、沪深300和MSCI A50。

|

总体来看,中证A50和MSCI A50在上行阶段明显优于沪深300和上证50。如在2019年1月到2021年12月期间,中证A50和MSCI A50的区间收益率分别为88%和87%,高于沪深300的69%和上证50的47%。从最大回撤看,四只指数区别不大。在市场下行阶段,中证A50在区间收益与最大回撤方面均不输于同类指数。

总体来看,中证A50和MSCI A50在上行阶段明显优于沪深300和上证50。如在2019年1月到2021年12月期间,中证A50和MSCI A50的区间收益率分别为88%和87%,高于沪深300的69%和上证50的47%。从最大回撤看,四只指数区别不大。在市场下行阶段,中证A50在区间收益与最大回撤方面均不输于同类指数。

【本文地址】

今日新闻 |

推荐新闻 |