社保缴费基数高,退休金就一定多吗?看这两部分养老金如何计算? |

您所在的位置:网站首页 › 上海工资是不是很高 › 社保缴费基数高,退休金就一定多吗?看这两部分养老金如何计算? |

社保缴费基数高,退休金就一定多吗?看这两部分养老金如何计算?

|

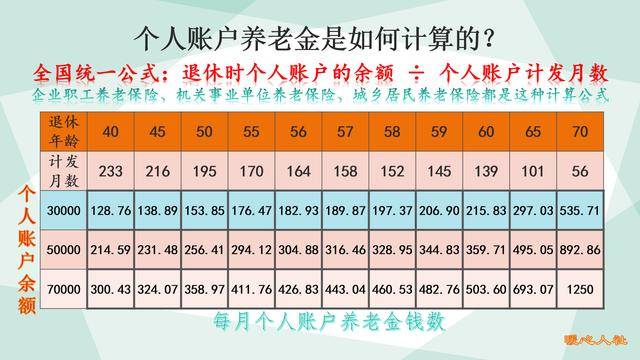

平均缴费指数,实际上就是所有缴费时间的平均值。有的地区没有视同缴费指数的,只计算实际缴费时间。 第二是缴费年限。缴费年限包括视同缴费年限和实际缴费年限,是具体到每一个月的。缴费年限越长、退休待遇越高。 最后是社会平均工资。实际上,退休上年度社会平均工资很关键。相同缴费指数和缴费年限的情况下,越发达的地区退休社会平均工资越高,计算出来的基础养老金越高。我国存在养老保险关系转移政策,只要在退休前在当地养老保险交费满10年就可以。 比如说在某欠发达的地区按照3000元缴费基数缴纳社保满一年,3000元是当地最低缴费基数了,当年的缴费指数就是0.6。如果在当地办理退休,未来可以领取0.8%的退休上年度社会平均工资。如果当地的社会平均工资退休时是1万元,每月只能领取80元的基础养老金。 可是,如果转移到北京呢?假设北京工资是当地工资的两倍,由于养老保险关系转移不会设立最低线,可以计算出转移到北京后,在北京的缴费指数只有0.3,这样退休可以领取0.65%的退休上年度社会平均工资。北京的退休社会平均工资如果是2万元,基础养老金实际上可以领取130元每月。 也就是说,3000元60%基数缴纳社保,如果转移到北京产生的养老金待遇,甚至超过了当年在当地按照5000元缴费基数缴纳社保产生的养老金。 所以,尽管我们可能在同一个地方缴纳的保险,但是如果在不同的地方办理退休相应的养老金也是不一样的。 个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。个人账户养老金实际上是相当公平的,不会出现因为养老保险关系转移而导致差别的情况了。 个人账户的余额是按照缴费基数的8%划入的。也就是说,如果我们缴纳社保的话,每月进入个人账户的钱数都是按照我们缴费基数的8%计算。这样缴费基数高低就非常关键。5000元缴费基数缴费,进入个人账户是每月400元,3000元基数只是240元。

影响个人账户养老金高低的一个重要因素是个人账户记账利率。2016年开始由国家统一公布,各省市全部实行统一的标准。2016年是8.31%,2017年是7.12%,2018年是8.29%,2019年是7.61%。这样高的记账利率远远超过我们投资理财了,还是相当划算的。 无论是养老保险关系怎么转移,我们个人账户转移的钱数都是完全一致的,因此计算个人账户养老金时也会不论在什么地方都一样高低。 当然,我们也可以看出一种规律,那就是缴费时间越早越划算,毕竟个人账户记账利率高达7%~8%,社会平均工资增长率高达8%~10%以上,我们自己攒钱理财能涨这么快吗? 结论缴费基数确实是影响养老金高低的一项重要因素,通常来讲也是缴费基数越高,退休待遇越高。但是也有一些特例情况,我们可以让养老金更高、更划算。如果有条件,还是可以尝试一下的。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |