别让职工薪酬成为企业上市的“绊脚石” |

您所在的位置:网站首页 › 上市对员工有什么变化和影响 › 别让职工薪酬成为企业上市的“绊脚石” |

别让职工薪酬成为企业上市的“绊脚石”

|

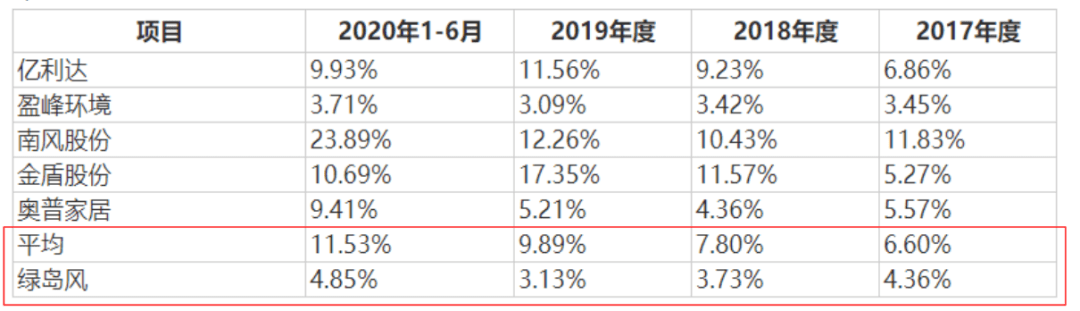

表1 同行业上市公司研发费用率对比情况 无独有偶,绿岛风的管理费用也处于偏低的水平。2017年至2019年期间,其管理费用分别为1283.84万元、1434.83万元、1346.60万元,管理费用率分别为4.36%、3.73%、3.13%,管理费用率呈现逐年下滑趋势。令人不解的是,为何随着营收规模的增加,其管理费用率竟然越来越低呢? 那么同行业公司管理费用情况又如何呢?招股书数据显示,同行业可比公司管理费用率的平均值分别为6.60%、7.80%、9.89%,显然,绿岛风的管理费用率也是远低于行业平均水平的,那么为何绿岛风能如此高效的控制管理费用呢?

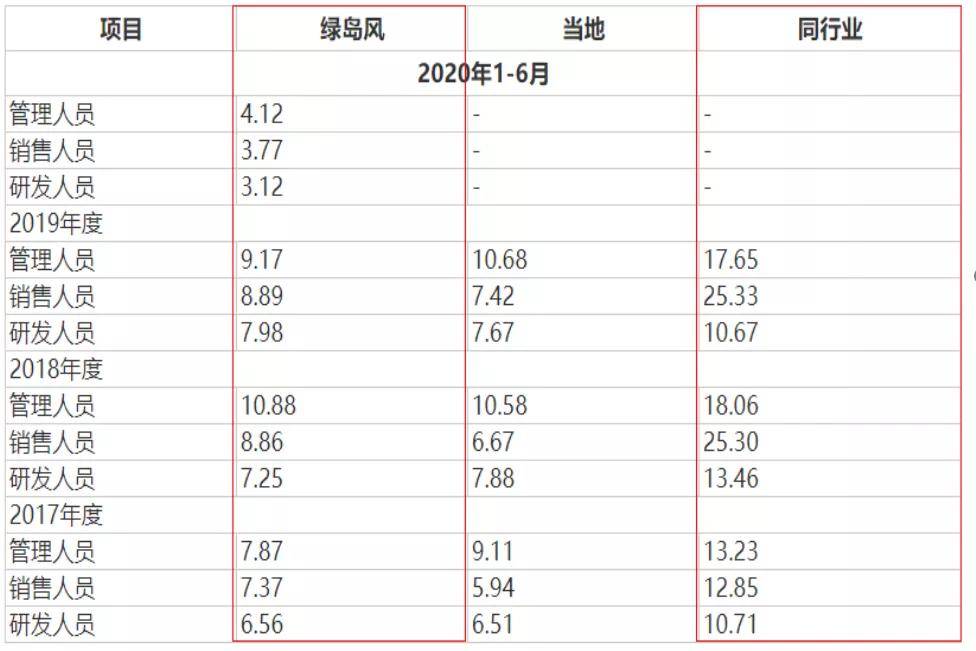

表2 同行业上市公司的管理费用率对比情况 事实上,不论是绿岛风研发费用低于同行,还是管理费用率水平低,原因均与其过低的职工薪酬有关。 以2019年为例,据招股书显示,绿岛风管理人员、销售人员、研发人员的年薪分别为9.17万元、8.89万元、7.98万元,而同行业上述人员的平均年薪分别为17.65万元、25.33万元、10.67万元,行业平均年薪分别比绿岛风高出了92.48%、184.93%、33.71%。倘若绿岛风的薪酬水平向同行业看齐,那么其净利润将会大幅的减少,那样恐怕就没法表现出如此靓丽的业绩水平。

表3 绿岛风与当地及同行业公司销售人员、管理人员、研发人员平均工资对比情况 单位:万元/年(半年) 另外,2019年同行业销售人员的平均薪酬水平将近是绿岛风的两、三倍,而且2018年和2019年同行业销售人员的薪酬水平远高于管理人员和研发人员,不过绿岛风销售人员薪酬却一直低于管理人员,与行业内情况并不相符。要知道,上述两年中,绿岛风营收增速分别为30.60%、11.63%,收入大幅增长之下,销售人员的工资却未见大幅上涨,且处于偏低水平,这着实令人疑惑。 从员工数量来看,绿岛风近年来有不少员工流失,而这或许与其过低的薪酬水平有关。招股书显示,2017年至2020年上半年,其员工总人数分别为796人、1025人、1001 人、957人,可见,2019年,其员工人数就出现减少的情况,而2020年上半年,其员工又减少了44人,同比上年末减幅达4.39%。 由上可见,绿岛风不管是职工薪酬还是管理人员薪酬,都是让人疑惑的。很多人都对于职工薪酬不了解,那么职工薪酬是什么?

职工薪酬 指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。 了解什么是职工薪酬,很多企业对于职工薪酬不重视,但是这其实也是IPO过程中审查的重点,那企业IPO过程中对职工薪酬有哪些关注点? 员工薪酬及高管薪酬是否偏低或下降 员工薪酬包含员工薪酬总额与员工平均薪酬两方面,随着公司业务开拓及收入增长,一般情况下,员工薪酬在总额与平均两方面均应当有一定的增长; 同时,在自由竞争的市场,员工可以用脚投票,剔除地域影响后,员工平均薪酬应当与同行业公司平均薪酬相当。 高管薪酬属于员工薪酬的一部分,因高管人数相对普通员工人数较少,同时高管薪酬相对较高,其调节的空间也就越大。 因涉及到股权激励等因素,拟上市公司高管薪酬可能出现与同行业比偏低的情况,但高管薪酬在报告期应当呈上升趋势,至少应当保持稳定。 员工薪酬与高管薪酬的计提与发放属于公司内部事项,无须与外部发生交易,同时薪酬是成本与费用的主要组成部分,对利润有重大影响,这给拟上市公司通过薪酬调节利润提供了机会与动机。 项目组应通过横向对比同行业公司薪酬水平、纵向对比报告期薪酬波动的方式,核查员工薪酬与高管薪酬是否偏低或下降。

社保公积金是否缴纳缴足 证监会目前并未对社保公积金的缴纳人数与缴纳比例作出明确规定,在实务中主要根据具体项目具体分析,但鉴于社保公积金的缴纳直接影响公司利润,在目前强监管高压审核态势下,拟上市公司应尽可能提高缴纳人数与缴纳比例。 此外,由于社保属于法定缴纳,而公积金带有福利性质,社保的缴纳应当比公积金缴纳更为严格规范。 对于利润规模在三五千万的公司,社保公积金的缴纳情况更为敏感,若报告期社保公积金按足额缴纳后利润显著降低,将很有可能被发审会否决。 项目人员应核查社保公积金的缴纳人数与缴纳比例是否偏低,对于未交少交情况,应通过实际控制人出具承诺、主管机关出具合法合规证明、分析未交少交对利润影响较小等方式,避免社保公积金问题成为IPO实质性障碍。

是否存在账外支付 因薪酬是成本与费用的主要组成部分,为增加利润,拟上市公司可能由实际控制人、关联方支付员工薪酬。 项目人员一方面应横向纵向比对公司薪酬是否存在偏低或降低情况,另一方面应通过员工访谈、要求实际控制人及关联方提供银行流水等方式,核查是否存在账外支付薪酬虚增利润的情况。 是否存在通过发票报销发放工资情况 为了给员工规避个人所得税,部分企业通过让员工报销发票的方式发放工资,如加油票、餐票等。 该种方式容易造成费用明细划分不符实际,生产成本与费用划分不准确,毛利率提高等后果。 同时,个人所得税法规定,公司有为员工代扣代缴个人所得税的义务,公司为员工不合理的避税行为存在被税务局处罚的风险。 项目人员应通过分析费用明细结构是否合理,不同明细的波动情况,费用支出是否与公司业务相匹配等方式,核查是否存在通过发票报销发放工资情况,若存在,应及时还原为工资明细,并补缴个人所得税。

劳务派遣是否超过10% 《劳务派遣暂行规定》规定,用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%,并依法为被派遣劳动者缴纳社会保险费,用工总量是指用工单位订立劳动合同人数与使用的被派遣劳动者人数之和。 用工单位只能在临时性、辅助性或者替代性的工作岗位上使用被派遣劳动者,劳动密集型企业,为降低用工成本,时常采用劳务派遣方式。项目人员应核查劳务派遣人员占总用工量是否超过10%,同时关注劳务派遣人员社保是否已经缴纳。 核心人员稳定性与竞业禁止 拟上市公司应保持董监高及核心技术人员稳定,若出现核心技术人员流失情况,将可能对公司未来发展造成重大不利影响。 同时,董监高及核心技术人员不得有违反竞业禁止情况,尤其是技术研发及专利申请方面,以防形成技术与专利纠纷。 职工薪酬对公司利润有重要影响,由于其属于公司内部事项,便于操纵,拟上市公司常常通过少计提职工薪酬的方式虚增公司利润。 项目人员应通过横向与纵向对比,核查职工薪酬是否存在异常,同时督促公司完善职工薪酬方面内部控制,杜绝账外支付、发票报销抵工资、劳务派遣超标等情况,避免在职工薪酬方面形成IPO障碍。 职工薪酬虽然看似平常,但是它在IPO审核中的地位是比较高的,在拟上市公司的审核反馈意见中频频提及。因此企业需要注重职工薪酬,注重利润报表,更要注重财务报表合规。

财务报表合规是企业上市重要的一环,在很大程度上能够决定企业能否上市,这是企业IPO道路上必不可少的一步! 那么企业财务规范如何才能合规?企业上市之路要如何走呢? 财务合规是每一个企业都要做好的,而国鼎价值管理科技是一家创新性的现代服务型科技公司,具有专业的【易董创赋】平台,平台中具有十大核心功能,能够针对企业不同的需求进行分析,并提供方案。

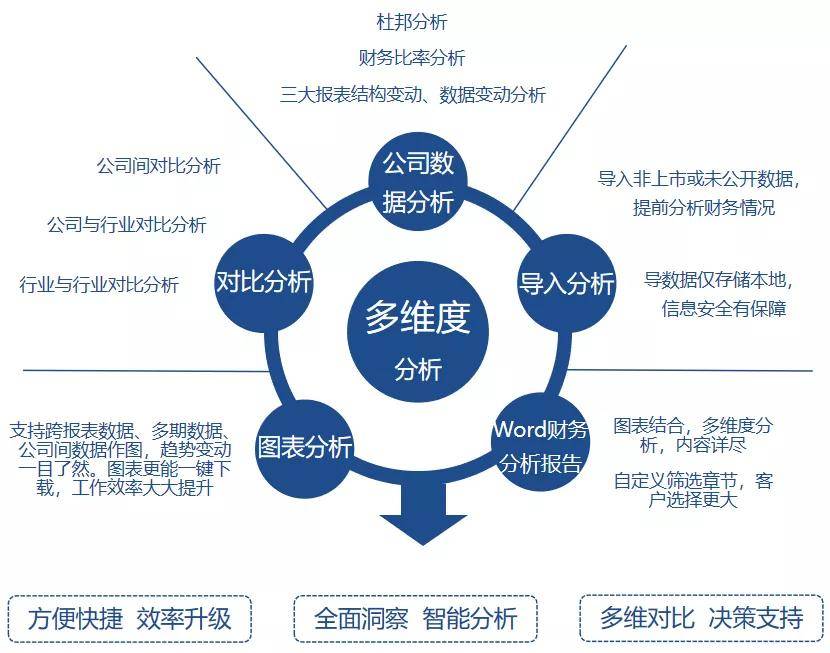

国鼎的易董IPO中还有10大核心功能 IPO知识图谱、IPO案例、IPO法库、IPO函件 上市智策、招股书工具、财务分析 易董股权设计、IPO舆情监测 易董电子签名系统 软件的十大核心功能中 就有针对财务报表的项目,能从多维度为企业进行财务分析,并且帮助企业进行财务合规指导。

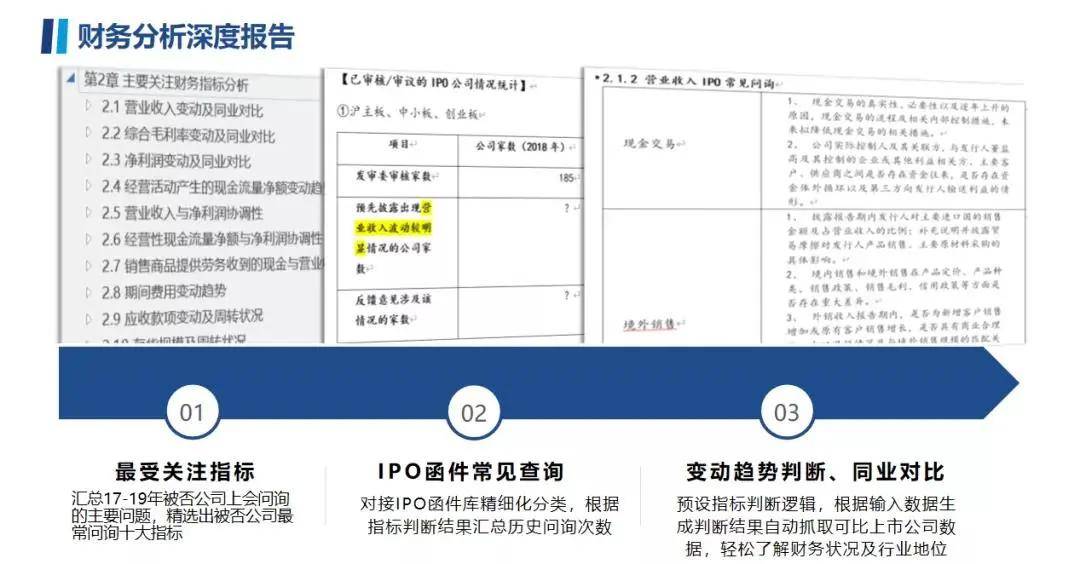

帮你打造最具有深度的财务分析报告,让你的财务分析“0”负担!

使用易董IPO软件,让企业的财务数据变化一目了然,行业情况尽在掌握,数据+可视化图表直观呈现;50+财务指标智能生成,更有一键生成深度分析报告,洞悉指标变动趋势及同业对比情况。 国鼎助力一线业务和风控团队等非财务岗位全面掌握业务角度的财务报表,从而实现快速甄别风险,高效推进业务!

除此之外,国鼎在上市培育行业已有十多年的经验,拥有丰富的上市辅导,企业合规,顶层设计,商业模式创新,盈利模式创新,股权运营创新及产业技术创新等经验,已成功推动的上市公司近30家,能给拟上市公司带来全方位的上市陪伴服务。 其国鼎首创的5D、4维、三合规,更能帮助企业在上市的各个过程中事半功倍! 5D: 定板块、定时间、定成本、定路径、定市值。 四维:商业模式创新、盈利模式创新、产业技术创新、股权运营创新。 三合规:财务合规、法务合规、业务合规。 总之,所有财法问题皆可解决,商业模式、盈利模式皆可设计,企业上市皆有方法!让你的企业更有价值,投资更有回报!返回搜狐,查看更多 |

【本文地址】