上交所今年共出具294份监管函 上市公司收到监管函的高频原因有哪些 |

您所在的位置:网站首页 › 上市公司监管措施有哪些 › 上交所今年共出具294份监管函 上市公司收到监管函的高频原因有哪些 |

上交所今年共出具294份监管函 上市公司收到监管函的高频原因有哪些

|

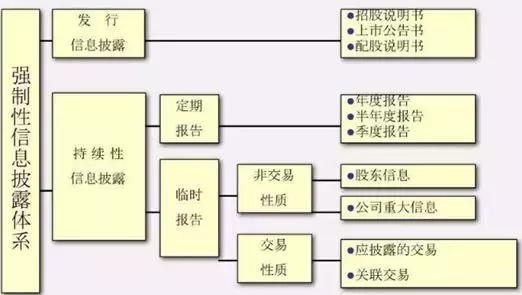

数据来源:上交所官网 牛牛金融研究中心整理 从上图来看,今年以来上市公司和董秘收到监管关注的数量最多,均为32份。且值得注意的是,上市公司和董秘同时收到监管关注的次数为27次,占比84%。 通过对比分析上市公司及董秘收到监管关注的原因,我们发现最频繁出现的原因与上市公司未及时履行信息披露义务相关。 而未及时履行信息披露义务又分为未及时履行披露重大事项的义务、未通过非法定信息披露渠道发布重大敏感信息,信息披露不准确等。 强制性信息披露体系如下图所示:

除未及时履行信息披露义务之外,违规占用非经营性资金也是上市公司收到监管函的高频原因之一。 占用上市公司资金的行为,可以分为经营性资金往来与非经营性资金占用。 现行监管法律法规对关联方经营性资金往来采取严格限制态度,而对关联方非经营性占用上市公司资金,以及变相利用经营性资金往来的形式达到实质非经营性占用上市公司资金的行为,则严格禁止。 作为监管“红线”之一,非经营资金占用无论金额大小,均面临着收到监管函的危险。 对于涉事对象为控股股东的,收到监管函的原因多为未履行减持预披露义务、股份质押披露义务及违规增持等。 2监管工作函多与股份质押相关 媒体报道也为原因之一

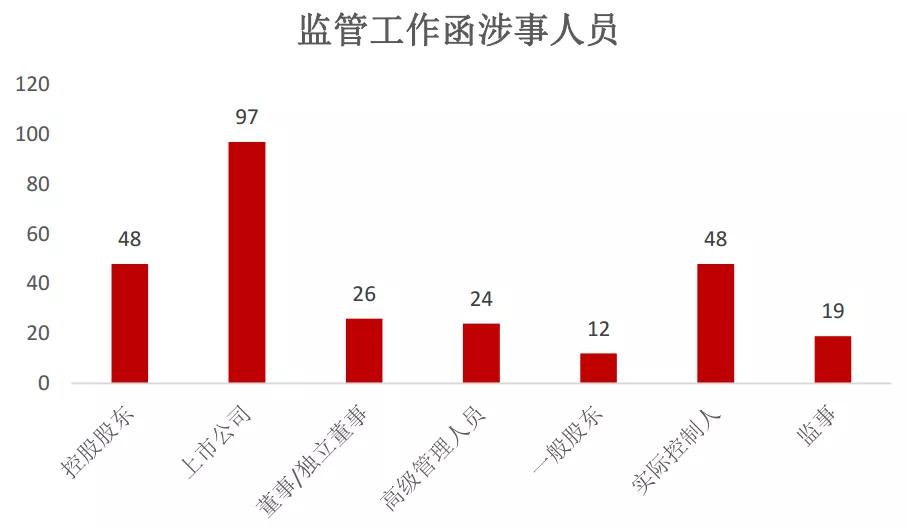

数据来源:上交所官网 牛牛金融研究中心整理 从监管工作函涉事人员来看,上市公司占比最多,为97人;其次为控股股东及实际控制人,均为48人。

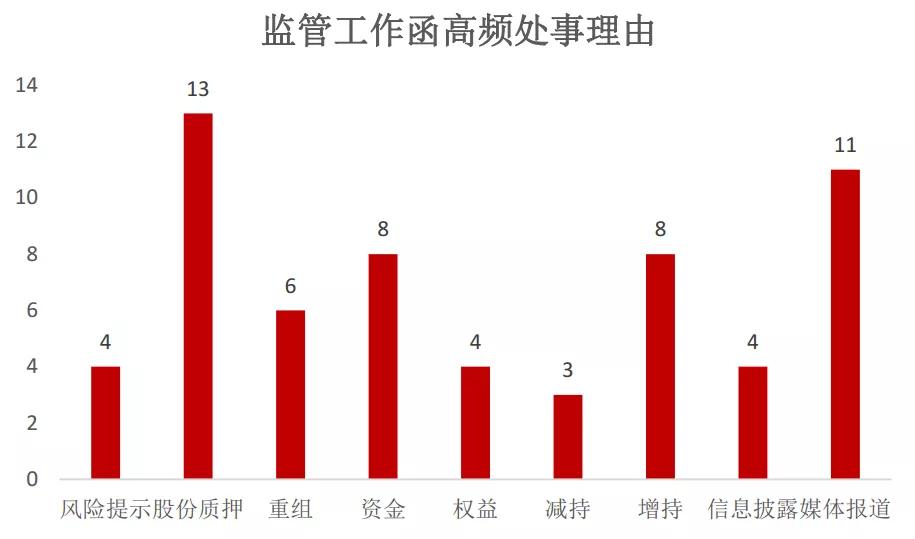

数据来源:上交所官网 牛牛金融研究中心整理 从处事理由来看,股份质押和媒体报道为监管工作函的高频处事理由,对于股权质押方面,沪深交易所也在10月25日修订了股份质押格式指引,主要涉及以下几个方面: 1、以控股股东或者第一大股东质押比例50%和80%作为质押风险分层标准,建立分层次、差异化的股份质押信披制度; 2、新增股份冻结的披露要求,要求提示大比例冻结相关风险; 3、股东所持5%以上股份出现被平仓或强制过户风险时,增加相关披露; 4、引入“第三方”核查机制,强化“关键少数”及中介机构责任; 5、细化股份质押用途、业绩补偿义务等披露要求,充分保障投资者知情权等。 3通报批评多与业绩预测相关 重组并购不审慎也被广泛关注

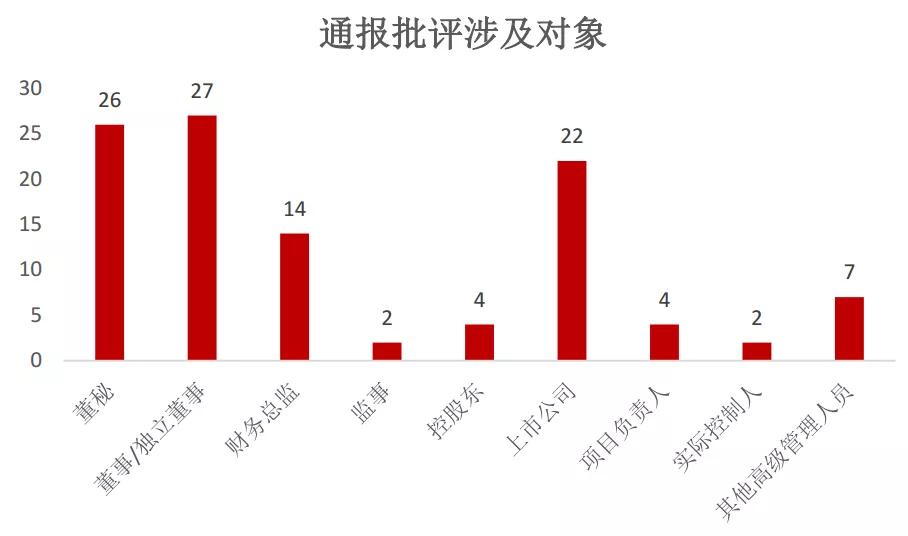

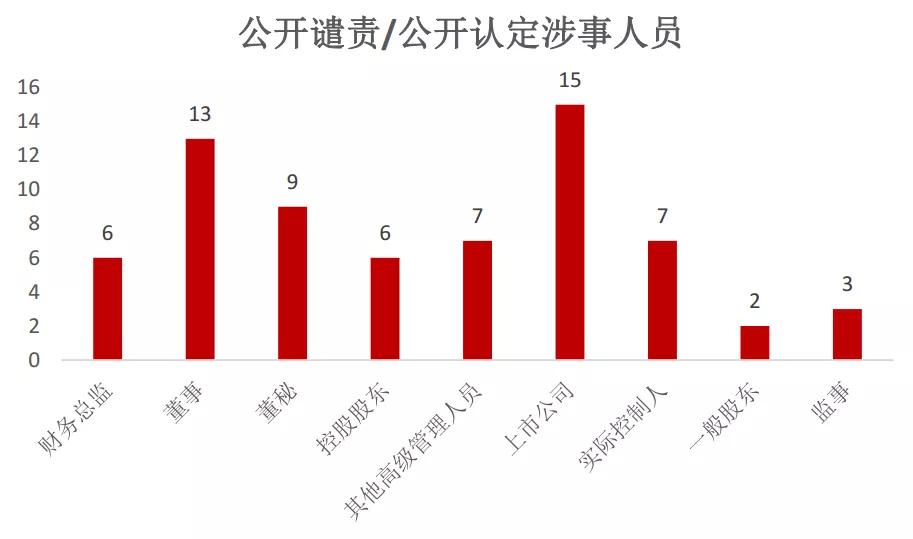

数据来源:上交所官网 牛牛金融研究中心整理 通报批评涉及的对象中,董事、独立董事收到通报批评的次数最多,为27次,董秘次之,为26次。通过梳理公司受到通报批评的原因,我们发现,在公布定期报告之后,实际业绩与预告业绩不符为通报批评的高频原因之一。 上交所对应披露业绩预告修正公告的要求: 业绩预告后,又预计本期业绩与已披露的业绩预告情况差异较大的情形,“差异较大”包括但不限于以下情况: 1、预告盈亏性质、方向错误 此类业绩预告违规具体表现为:先预盈,实际亏损;先预亏,实际盈利;先预减,实际亏损;先预减,实际增长;先预增,实际下降或亏损。 2、预告金额或幅度差异较大 实际业绩与预告业绩差异超过上年净利润金额的50%的,为差异较大;披露“以上”的,默认为上浮不超过50%,实际业绩如超出此限,为差异较大;但如披露区间的,区间(上下限之间不应超过50%)上下浮动20%,实际业绩超出此区间,为差异较大;披露“左右”的,亦上下浮动20%,实际业绩超出此区间,为差异较大。 3、已披露的业绩预告内容不明确或者附加了条件,而实际业绩出现盈亏或与去年相比出现大幅变动的,如仅指明盈亏方向但目前可以确定实际业绩的大致盈亏数额(例如,原来只是预计亏损目前可以确定亏损5000万元以上,或者原来只是预计可以扭亏目前能够确定盈利3000万元以上)的,也应披露业绩预告修正公告。 除实际业绩与预告业绩不符外,重组预测性信息披露不准确也是高频出现的原因,包括未实现业绩承诺及未充分披露预测数据的相应依据等。 4公开谴责常伴随多项违规 上市公司遭受公开谴责不仅对其再融资造成影响,往往也受到舆论的广泛关注。 通过统计公开谴责及公开认定的涉事人员出现的频次,我们发现,上市公司和董事收到公开谴责的次数排名靠前,分别为15次和13次。

数据来源:上交所官网 牛牛金融研究中心整理 通过梳理上交所发出的公开谴责函件,我们发现,受到公开谴责/公开认定的原因不尽相同,但是大多伴随着信息披露不及时,且在不及时的基础上,又多了“信息披露不真实”的原因。 虚增营业收入、失去对子公司的控制权、开展业务不审慎,造成公司巨大财产损失、违规担保的原因也频繁出现。此外,收到公开谴责或公开认定的上市公司,往往伴随着多项的违规情况。 值得注意的是,深交所与上交所在公开谴责方面的效力有所区别,相比上交所偏向于道德层面谴责来说,深交所中小板则把公开谴责与退市联系在了一起,深交所《中小企业板股票暂停上市、终止上市特别规定》里指出:公司受到本所公开谴责后,在二十四个月内再次受到本所公开谴责”,对公司实行“退市风险警示”;被实行“退市风险警示”的,“公司在其后十二月内再次受到本所公开谴责,对公司实行暂停上市”;暂停上市后,公司在“其后十二个月内再次受到本所公开谴责的”,对公司实行终止上市。 一直以来,舆论对公开谴责的效力持“怀疑”态度,公开谴责向来被市场认为是软招。因为公开谴责往往仅让公司在道德层面或声誉上受些损失,且某些上市公司也有了应对的办法——认错态度诚恳,不改变做法,这一点在定期报告披露违规这一点上表现尤其突出,因此,市场上不乏“让公开谴责拥有更大效力”的呼声。上市公司只有严格律己,不踩监管红线,才能取得投资者的信任,共同打造“诚信之板”。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |