应付职工薪酬底稿模板(11大类别,审计必备).xls |

您所在的位置:网站首页 › 上市公司审计底稿模板 › 应付职工薪酬底稿模板(11大类别,审计必备).xls |

应付职工薪酬底稿模板(11大类别,审计必备).xls

|

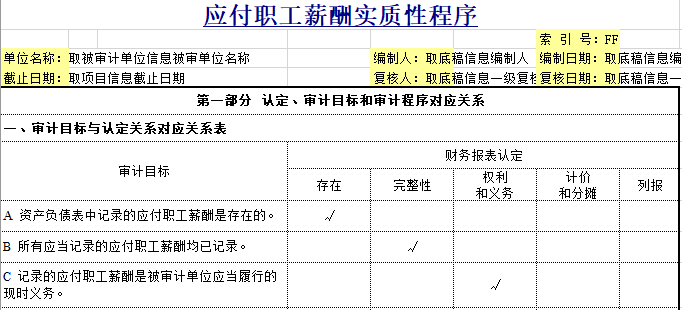

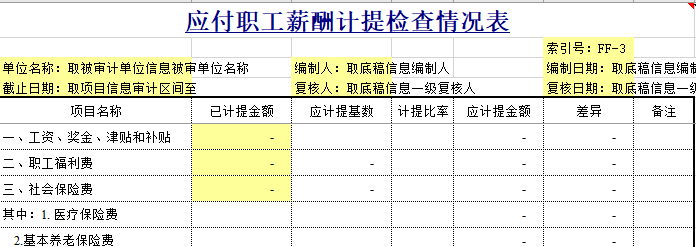

二、应付职工薪酬本期数与上期数变化的原因 主要说说 《应付职工薪酬年度比较表》这张表,为什么呢?第一、是否可以发现问题,必须要分析,编制过程中可以发现许多问题; 第二、这张表普遍不会编。 通过编制这张表可以分析出: 1、各部门人员和工资总额的变化是否合理; 2、计算出每个职工每月的平均工资;本年的平均工资与上年平均工资的增加变化,纵向可以发现工资增减是否合理;横向可以分析企业工资与社会评价工薪水平。 三、IPO、上市公司特别关注的事项 IPO、上市公司造假的动力强大,历来是证监会关注重点,要做好以下工作: 1. 搞清楚高管的实发薪酬,有没有账外的工资奖金,没有保密的说法,企业必须提供;如果薪酬太低,企业必须调整; 2、五险一金计提的是否正确 IPO、上市公司必须按照国家标准给职工缴纳五险,一金可以选择,任何以职工都是农村的不想缴纳和委托劳务公司代缴就是错误的,我们要做的就是证明企业缴纳的是否正确,如果不正确必须调整,因此,要做好以下几点: (1)职工花名册、缴纳五险一金的人员清单、当地计提五险一金的政策搜集齐全,搞清楚有多少人没交社保,缴纳五险一金的基数和比例是否正确; (2)编好《应付职工薪酬计提情况检查表》。2016年北京市证监局检查我们的底稿,问我们这张表为什么一分钱的差异都没有,后来我们发现部门大部分底稿多一分不差。每个月人员都有变化,计提基数不断变化,这张表居然一分不差,简直就是一个奇迹,因此,要搞清楚各月的计提情况,才能编好这张表。 (3)特别强调: IPO公司当月工资当月计提,许多公司是当月工资在下月计提,必须调整,三年一期要滚调;发工资不能发现金,否则别想申报; 央企计提的工作当月要支付,不能有余额,如果有余额,必须调整,没有商量的余地。 应付职工薪酬科目,就先讲到这里。最后我们送给大家一份《应付职工薪酬底稿模板》。

包括:

…… 现在将资料都免费送给正在阅读本文的小伙伴。领取方式如下: 长按下方二维码 回复:职工即可领取 作者:注会菌| 监制:Tony 审核:尼莫| 素材来源:直通四大 点击卡片关注,与150万CPA考生一起备考返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |