预告业绩与实际差异较大!上市公司CFO遭监管谈话 |

您所在的位置:网站首页 › 上市公司业绩预告与实际差异 › 预告业绩与实际差异较大!上市公司CFO遭监管谈话 |

预告业绩与实际差异较大!上市公司CFO遭监管谈话

|

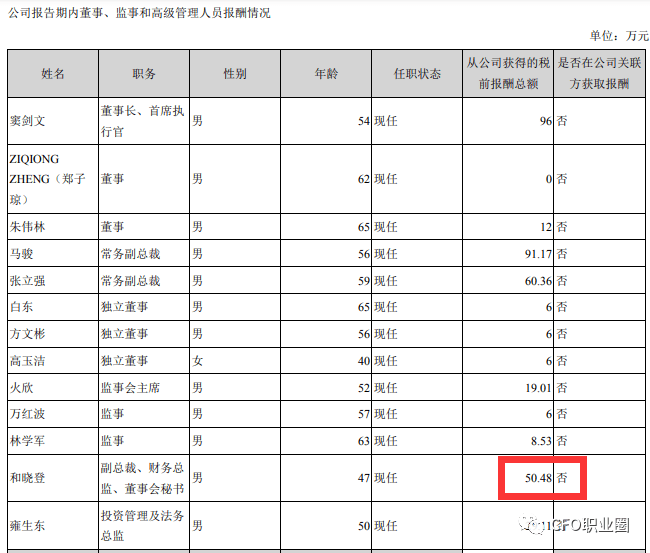

海默科技(集团)股份有限公司(以下简称“公司”)于2022年12月23日收到中国证券监督管理委员会甘肃监管局(以下简称“甘肃证监局”)下发的《关于对海默科技(集团)股份有限公司采取出具警示函监督管理措施的决定》([2022]15号)、《关于对窦剑文采取监管谈话监督管理措施的决定》([2022]16号)、《关于对和晓登采取监管谈话监督管理措施的决定》([2022]14号)(以下简称“决定书”)。具体内容如下: “经查, 2022年1月28日,你公司披露《2021年度业绩预告》,因对影响公司业绩的部分事项估计不足,确认不及时,导致披露的预告业绩与实际业绩差异较大且盈亏性质发生变化,违反了《上市公司信息披露管理办法》(证监会令第182号)第三条第一款的规定。 依据《上市公司信息披露管理办法》(证监会令第182号)第五十二条第三项的规定,我局决定对你公司采取出具警示函的监督管理措施,并计入证券期货市场诚信档案。你公司应当采取有效措施,强化依法合规意识,提高规范运作水平。切实做好信息披露工作,并在收到本决定之日起30日内向我局提交书面报告。 窦剑文作为公司董事长兼总裁、和晓登作为公司财务总监,未能忠实、勤勉履行职责,对公司上述行为负有主要责任。依据《上市公司信息披露管理办法》(证监会令第182号)第五十一条第一款,第五十二条第二项的规定,我局决定对窦剑文、和晓登采取监管谈话的监督管理措施,并计入证券期货市场诚信档案。请窦剑文、和晓登根据我局要求,携带有效身份证件到我局接受监管谈话。 如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。” 公司及相关责任人高度重视《决定书》所涉及的问题,深刻反思公司在信息披露和规范运作中存在的问题和不足,并将认真吸取教训引以为戒,加强学习,不断提高公司治理水平,强化信息披露管理,履行信息披露义务,杜绝此类行为再次发生。公司将严格按照甘肃证监局的要求采取切实有效的措施进行整改并提交书面整改报告。 本次监管措施对公司生产经营无重大影响,公司将继续严格按照相关规定履行信息披露义务。 展开全文特此公告。 海默科技(集团)股份有限公司 董事会 2022年12月23日 公开资料显示,财务总监和晓登个人简历如下: 和晓登,男,1974年10月生,中国国籍,工商管理硕士,会计师。曾在兰州电机进出口公司任职,2003年起在本公司任职,历任公司主管会计、财务部经理、财务副总监等职;2010年11月至2017年2月任公司财务总监;2017年2月至2018年5月任公司副总裁兼财务总监;2018年5月至今任公司副总裁、财务总监兼董事会秘书;兼任子公司海默油服、城临钻采、清河机械等子公司的董事,并兼任子公司思坦仪器董事长,分管公司行政、人力资源、财务、法务及证券事务工作。 根据该公司2021年年报披露,和晓登获 得薪酬50.48万元。

每日荐书:推荐您看看《舞弊审计实务指南》由具有二十余年多行业审计实践、中国企业财务管理协会特约内控课程设计专家、跨国集团审计副总裁胡顺淙老师倾情打造。作者以深入浅出的方式来介绍舞弊审计的思路与实操方法,并辅以案例解析,带领读者透视舞弊,掌握鲜为人知的舞弊审计实战技巧。 信息来源:上市公司公告由CFO君编辑整理,转载时请注明转载来源返回搜狐,查看更多 责任编辑: |

【本文地址】

今日新闻 |

推荐新闻 |