对美国20世纪70年代滞胀期间财政、货币政策的思考 |

您所在的位置:网站首页 › 上世纪美国70年代的经济滞胀 › 对美国20世纪70年代滞胀期间财政、货币政策的思考 |

对美国20世纪70年代滞胀期间财政、货币政策的思考

|

20世纪80年代,依靠跟随战略兴起的日本,因为经济总量已大到无法跟随时,并没有改弦更张,通过新的方式增长;而是重复过往的成功,并希望通过刺激再现辉煌。但结果是资产泡沫,以及此后的失去的25年。 2000年科技股泡沫破灭后,美国的宽松货币政策只带来了房地产泡沫和此后的次贷危机。而欧元区成立后由于大量廉价资金涌入而兴旺一时的南欧诸国,现正处于所谓的欧债危机中。 所以关键还是内生的竞争力。 在宏观经济学中,滞胀特指为经济停滞、高失业以及高通胀同时存在的经济现象,其中生产停滞是经济滞胀的一个重要表现形式。 美国经济上世纪70年代前后所经历的缓慢增长阶段被称为典型的滞胀阶段,其可细分为1968年中至1970年中,1973 年初至1975年初,1978 年底至1980 年底的三次滞胀期,尤其是70 年代后的两次,CPI增长达到10% 以上。

▲美国滞涨期GDP、CPI及失业率的表现 目前有很多专家学者已经列举了导致美国滞胀的因素,其中包括美国在上世纪60、70年代长期实施的扩张性财政及货币政策,越南战争导致美国预算支出大为增加,上世纪70年代初的美元危机,1973年的粮食危机及第一次石油危机,1978年的第二次石油危机等。 总体来说,造成美国70年代前后经济增长停滞的主要因素是之前支持美国经济增长的动力逐渐消失。

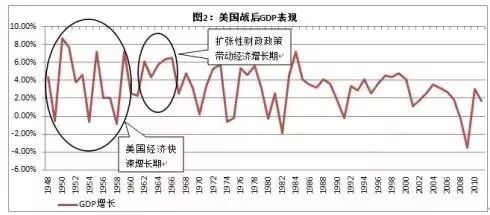

▲美国战后GDP表现 得益于二战期间积累起来的对固定资产、住宅建筑、耐用消费品的需求,并在以原子能及电子信息技术的发明与应用为先导的第三次科技革命作用下,美国经济在战后至60年代初期得到快速增长,虽然在1949、1954、1958三年出现了GDP负增长,但其他年份的增速在美国战后均处于较高水平。 但支持经济增长的需求因素在进入60年代后逐步消失,第三次科技革命也开始进入末期,以微电子技术、生物工程、新型材料、宇航工程、海洋工程、核能技术等尖端技术的应用为主要标志的新科技革命远未到应用的层面,而西德、日本的崛起也开始导致美国制造业竞争力开始下降,美国经济增长的内生动力开始放缓。 为了应对60年代初出现的经济衰退及失业率上升,肯尼迪-约翰逊总统执行了积极的凯恩斯主义政策,包括减税、增加社会支出等,希望实现充分就业和更加迅速的经济增长目标。在此同时爆发的越南战争也进一步增加了财政预算支出,因此在1962-1966年美国经济出现了由扩张性财政政策带动的经济增长。

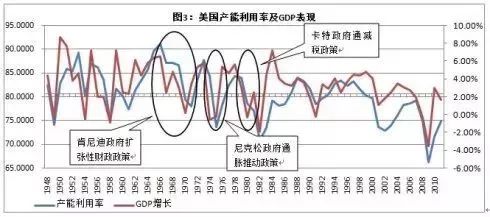

▲美国产能利用率及GDP表现 从产能利用率这一指标观察,1962-1969年间,美国产能利用率长期高于平均水平的80.56,不仅幅度最高,而且历时最长。也可以说1962-1966年美国经济增长是在内生增长动力放缓的情况下,通过扩张性财政政策来动,依靠大幅提高产能利用率来实现的。由于产能利用率过度,也造就了美国经济70年代难以恢复之前稳定增长的局面。 当然在1971-1973年尼克松政府通过通胀推动政策,及1976-1978年卡特政府的减税政策让美国经济在70年代出现了一定起色,但由于副作用太大,效果也有限,因此难以持续。 如果说美国经济在滞胀阶段中面临的经济停滞要归结于内生动力放缓,扩张性财政政策导致产能利用率持续过高等多种因素的话,高通胀则主要归功于扩张性的货币政策。

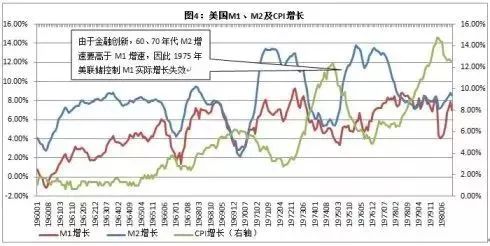

▲美国M1、M2及CPI增长

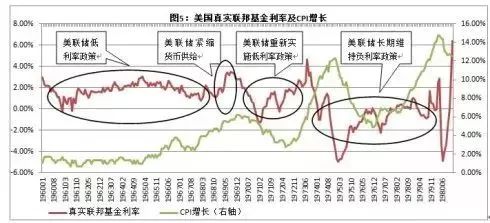

▲美国真实联邦基金利率及CPI增长 在肯尼迪-约翰逊政府开始实施扩张性财政时,美联储为了协调不断攀升的财政赤字,实施了低利率政策,并将该政策长时间维持。 在扩张性货币政策的刺激下,美国CPI开始缓慢走高。进入1968年,尼克松为了消除通胀危机,在一定程度上实施了紧缩性的财政政策,美联储也紧缩了货币供给,因此美国CPI进入1970年之后有所回落。 但由于1968-1970年经济下滑过快,尼克松在1971年放弃了紧缩性财政政策,而转向通胀推动政策。此时美联储也担心如果让市场利率快速上升,对整个金融市场的稳定性和金融机构的生存产生巨大威胁,因此在一定程度上受制于美国政府,从而重新维持60年代初以来的低利率政策。 随着美元危机,第一次石油危机,粮食危机的爆发,长期低利率政策的效果开始显现,美国CPI自1972年始开始飙升。美联储此时由于担忧采取紧缩的货币政策会对经济造成更大的打击,不仅没有采取必要的措施来应对,反而维持长时间的负利率。 期间只是在1975年,考虑到美国CPI实在太高,美联储开始想通过M1的实际增长来控制货币供给,但由于70年代兴起的金融创新使得资金形式的转换更加便利,传统的控制M1实际增长的办法开始失效,实际货币供应量高于美联储本身的预计。 由于当时美联储没有给出控制通胀的决心,货币政策效果也不非常明显,因此社会通胀预期逐步形成,通胀更难以控制。在1978年第二次石油危机爆发后,美国CPI则一路走高,直至沃尔克开始实施浮动利率,控制每日货币供应量为止。 一个国家经济的增长需要通过经济周期的自我调整才能实现良性循环。进入20世纪60年代之后,由于国内需求消失,制造业竞争力下降,美国经济无法恢复至之前高速增长的模式,因此其通过扩张性的财政和货币政策推动,刺激社会总需求过度扩张。 这种做法在短时间内促进了经济的增长,但却限制了经济周期的自我调整,最终造成了长达十年的滞胀期。 因此,如果无法在短时间内转换成投资及消费需求,扩张性的财政政策则容易造成总需求过度扩张,从而影响未来的经济运行。 而扩张性的货币政策也同样具有风险,弗里德曼的话已经说明这一点:“只有人们具有‘货币幻觉’,他们预期的通货膨胀率低于实际通货膨胀水平,即没有意识到货币贬值的时候,凯恩斯主义的‘刺激总需求’政策才可能收到暂时‘成效’。” 一旦人们从经验中学习,把通货膨胀预期调高时,失业率也会回到原有水平,而政府为了维持低失业率,又不得不进一步增加货币投放,于是就产生了恶性循环,从长期看,不仅‘充分就业’不能实现,而且还会导致较高的通货膨胀。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |