保利PK万科 分析地产行业绕不开的两家公司,那就是万科和 保利 。 2019年报发布之后,很多人喊 保利地产 的估值低了。2019年,... |

您所在的位置:网站首页 › 万科和龙湖地产待遇哪个好 › 保利PK万科 分析地产行业绕不开的两家公司,那就是万科和 保利 。 2019年报发布之后,很多人喊 保利地产 的估值低了。2019年,... |

保利PK万科 分析地产行业绕不开的两家公司,那就是万科和 保利 。 2019年报发布之后,很多人喊 保利地产 的估值低了。2019年,...

|

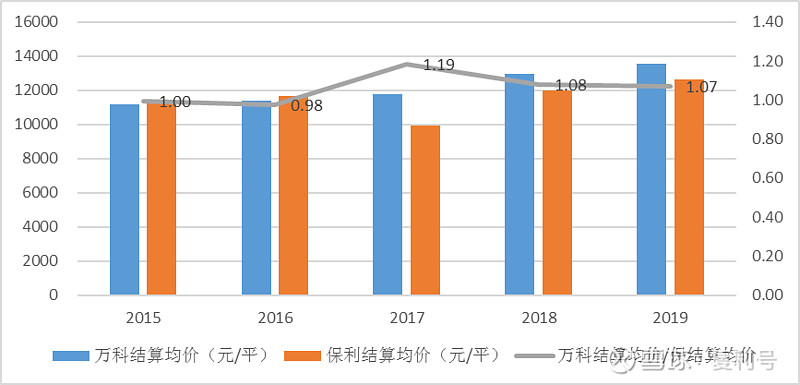

来源:雪球App,作者: 复利号,(https://xueqiu.com/9908810147/152781723)  分析地产行业绕不开的两家公司,那就是万科和保利。 2019年报发布之后,很多人喊保利地产的估值低了。2019年,万科营收3679亿,归母净利润389亿;保利营收2360亿,归母净利润280亿。目前,万科2927多亿市值,7.51倍估值;保利地产只有1712多亿市值、6.11倍估值。保利、万科归母净利润之比为0.72,但市值之比仅为0.58,这样一比较,感觉保利的确的确低估一些。 是否是市场低估了保利价值?接下来从几个角度分析一下万科和保利。 一、 品牌比较 1、 品牌的直接体现就是售价,好品牌才能卖好价格。

2015-2019年期间,万科房价更高且更为稳定,期间万科年化增长率为5.42%,保利年化增长率为3.25%。 2、 品牌优势也体现在上下游的占款能力上: 预售制是行业常规,预收款就不做比较了。 房地产公司品牌优势体现在对下游供应商、建筑商以及合营联营公司的占款能力。万科2019年的占款净额2807亿。保利2019年的占款净额705亿。 显然万科在产业链占款能力上体现出更强的品牌优势。 二、信用评级 1、 国内评级机构中诚信证券评估有限公司评定: 万科为主体信用等级AAA,评级展望稳定。 保利为主体信用等级AAA,评级展望稳定。 2、 国际信用评级机构标准普尔、穆迪、惠誉评定: 万科主体信用等级分别为:BBB+、Baa1、BBB+; 保利主体信用等级分别为:BBB、Baa2、BBB+; 国内万科和保利主体信用等级均为顶级。国际上万科的主体信用评价较保利更高一级。 三、负债率

房地产行业是杠杆经营的行业,和所有杠杆一样,一旦出现危机或不测,房地产公司很容易出现资金链断裂或资不抵债。由于房地产是预售制度,已售未结的销售金额会计入负债的合同负债(预收款)项目,这部分负债是基本没有风险的,(除非无法交房,这是小概率事件),因此应该用净负债率和货币资金能否覆盖短期负债来看房企的负债情况。

净负债率万科比保利更低,而且保利有157亿的永续债。但保利综合融资成本比万科要更低一些。综合比较下来,万科和保利净负债率均为为行业较低水平,抗风险能力突出,但万科的资产结构更为稳健一些。 四、主要指标比较 1、营业收入和利润

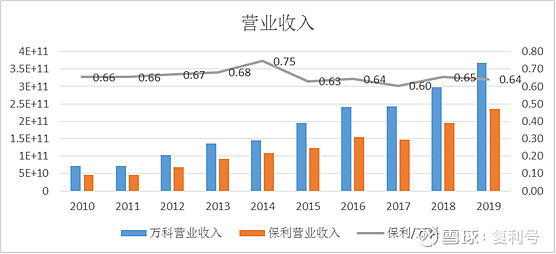

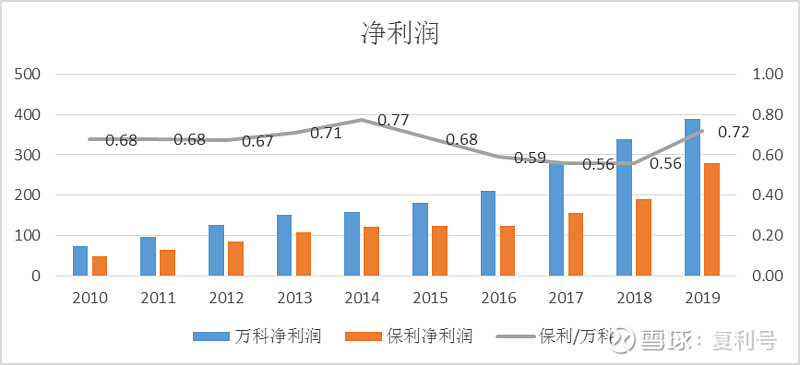

过去十年,保利和万科的营业收入之比基本保持在0.6-0.7之间。2019年保利的净利润对比万科有较大的提升,达到万科的72%,为近十年的次高点。反映出保利近期业绩增速快于万科。 2、销售毛利率、净利率

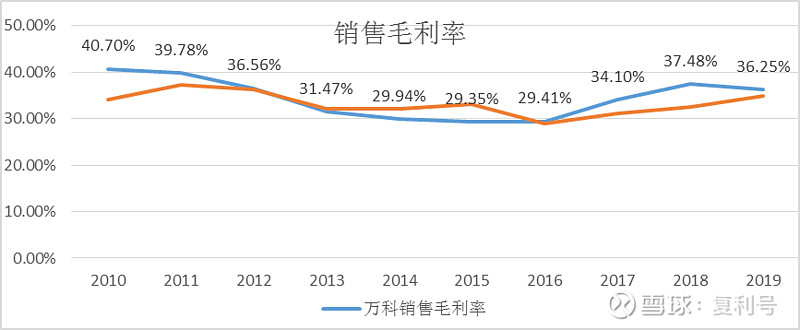

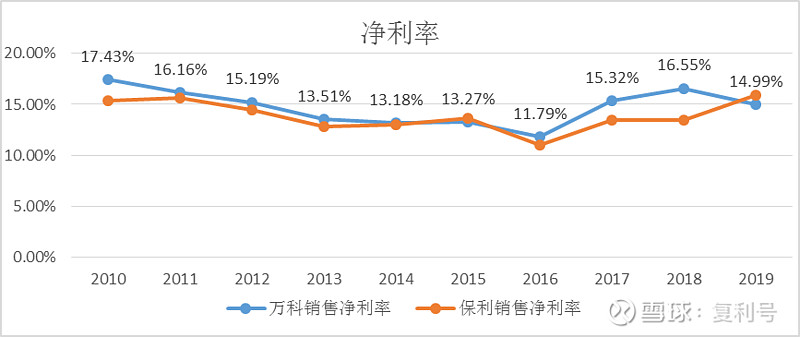

2016年之前两家公司的销售毛利率、净利率互有高低,基本打个平手; 2016年—2018年,保利的销售毛利率、净利率均低于万科。 2019年保利发力,销售毛利率、净利率均有较大的提升,其中净利率超过了万科。这是由于万科谨慎的财报处理以及保利的高增长共同作用导致的。 3、净资产收益率(ROE)

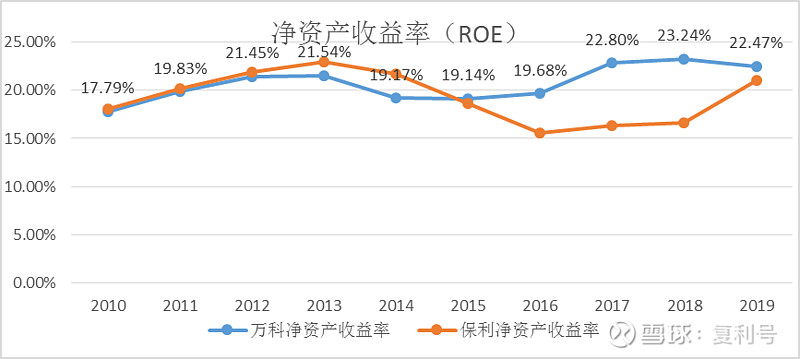

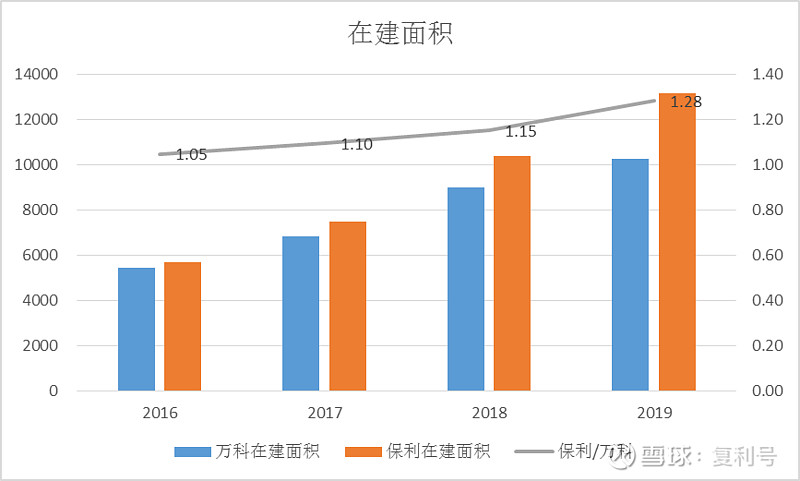

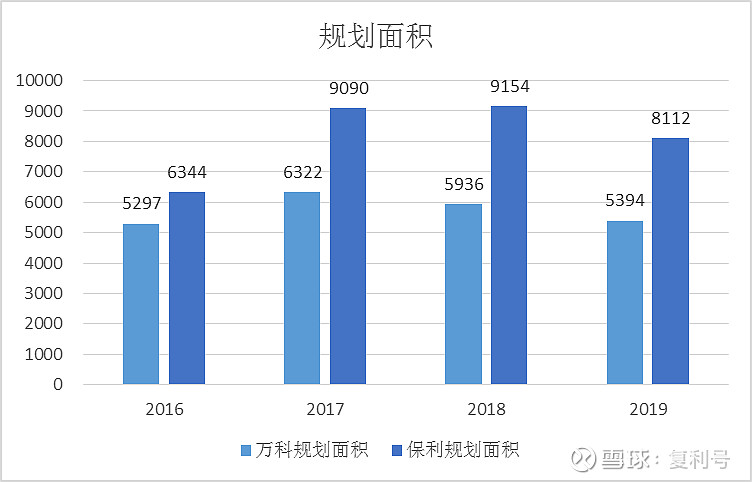

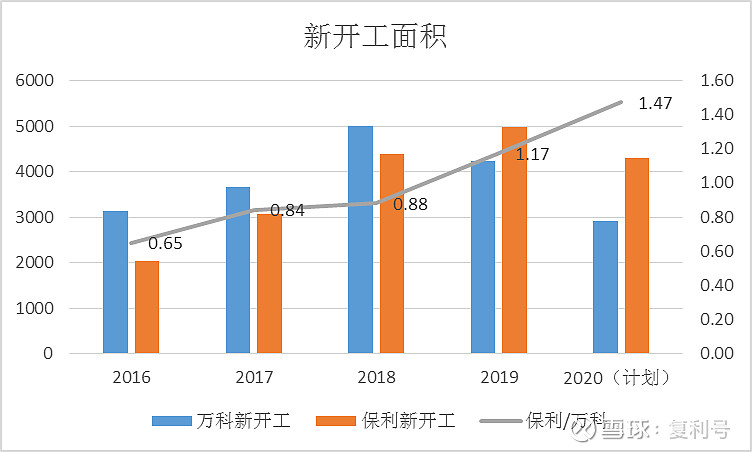

净资产收益率(ROE)是选择公司非常重要的一个指标,巴菲特说,如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在15%以上的公司都是好公司,芒格也说过,持有一个股票的长期收益会有公司的ROE差不多。 两家公司ROE长期大于15%,说明两家公司都很优秀。从最近几年的ROE来看,万科要优于保利,主要得益于净利润率和权益乘数持续领先。但2019年保利净资产收益率也时隔四年重新站上20%,无限接近万科,主要得益于净利润率的增长。如果2020年保利的净利率继续保持较高增速,净资产收益率有望超越万科。 五、资源储备比较 1、 合同负债(预收款)  合同负债(预收款)其实就是将来结算时的营业收入,也就是烂在锅里的肉。合同负债(预收款)两家公司比值由1.45上涨到1.77,显然相对保利,万科锅里的肉越炖越多。其实近四年两家公司的预收款都翻了一番以上,不过万科的储备更为充足。 2、隐藏的利润 ⑴利息费用化情况 2019年,万科把60%的利息费用化,只有约40%的利息资本化比例。而保利地产的利息资本化比例为74.6%,如果万科按照保利的利息费用化比例,万科将多出47亿利润。 ⑵土地增值税计提 万科17-19年的计提金额分别是162亿、220亿、368亿,土地增值税是对房地产销售的增值额进行征收的,税率是30%-60%的累进制税率,简单的说,就是房地产项目的毛利率越高,需要缴纳的增值税就越高,但是万科这几年房地产结算的毛利率是比较平稳的,19年地产结算毛利率在27.2%,比18年还低了2点5个百分点。显然,万科是多计提了土地增值税准备金。 保利19年没有计提土地增值税。 ⑶投资收益减值 2019 年万科实现投资收益 49.8 亿元,同比减少 26.6%。其中,来自联营、合营公司实现的公司权益利润为37.9 亿元。投资收益是万科作为小股东或非控股股东参与的项目所获得的收益,为什么今年减少了25亿的投资收益?翻看附注中明细,今年对投资收益进行了21.5亿的资产减值。这两年房价是稳中有升,营业收入也保持23.4%的增幅,而今年却增加这么多的资产减值,这不符合常识。 2019年保利投资实现投资收益37亿,同比增加37.5%。这个增幅相对于业绩和利润增幅还是比较合理。 从合同负债、利息费用化、土地增值税计提、投资收益减值来看,万科比保利有更多的粮食储备。万科不但粮仓装满了粮食,而且缸里和桶里也塞满粮食。地产行业已经过了冒进求发展的时期,活得长,才能看到明天的太阳。 六、土地储备 地产行业属于需要不断开拓新地块,一旦不能拿地,行业就处于停滞。所以土地储备就是房企的米,有土地储备意味着将来有房子可以卖。广义的土地储备应该包括未开工的、在建未售的、已建成未售的。 以下看看两家公司的比较:

近几年,土地储备(在建面积、规划面积、计划新开工面积),保利储备都超过万科。

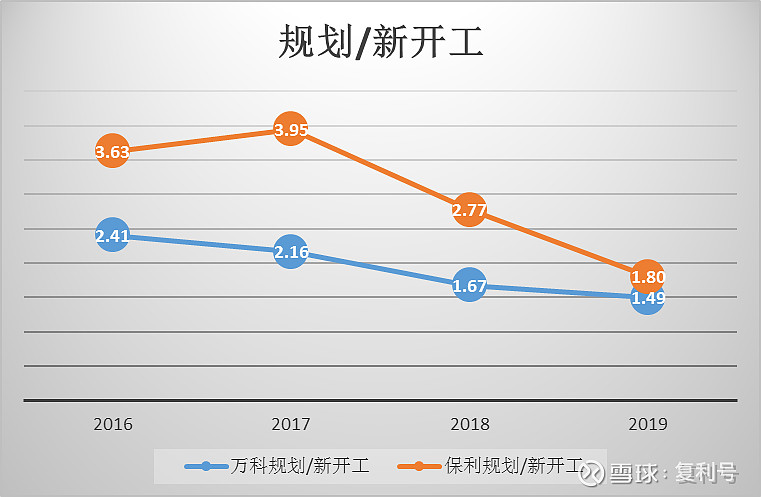

规划中建筑面积(就是还未开发)除以每年年初的计划开工面积可以看出,随着每年新开工面积的增加,万科、保利的土地储备可供开发的年数逐年下降,两家公司的土地储备均少于两年的开发量,万科可供开发仅为1.5年。未来几年,两家公司如何保证有米下锅,拿地节奏对两家公司来说将是重中之重。 但基于对行业发展的分析,未来10年行业开发面积有望保持在12-14亿平左右,且龙头公司市场份额应该会越来越大。如果不出意外,两家公司土地储备的输入应该不是大问题,关键还是看拿地的价格和地段,在房价趋于缓涨时期,地块的价格直接决定公司的利润率。 万科家里储备了大量的粮食,在欠收或灾荒年份,储存的粮食可以拿出来填平饥荒年的不足。而且家里还藏着宝贝(万科物业、商业地产等)。 而保利田里种的庄稼更多,且计划播种也要更多一些。如果风调雨顺,收成增速大概率超过万科。 把万科和保利比作是马拉松运动员,万科属于那种长期保持在第一集团前列的运动员,可能会暂时落后,但绝不会掉出第一集团,尚有充足的体能储备,只要前面领跑一乏力,万科立马又领先了。正所谓:善战者先为不可胜,以待敌之可胜。 保利是从第一集团稍后位置短期发力的队员,试图跑到第一集团的前列,但体力储备是否跟得上,是考验保利的关键。中短期保利可能会领先,但持久性有待验证。 综上,中短期保利的速度或许会更快,但长期更看好万科。 #今日话题# $万科A(SZ000002)$ $保利地产(SH600048)$ $保利物业(06049)$ |

【本文地址】

今日新闻 |

推荐新闻 |