YY:高收益债系列之三 |

您所在的位置:网站首页 › yy最大网红是谁 › YY:高收益债系列之三 |

YY:高收益债系列之三

|

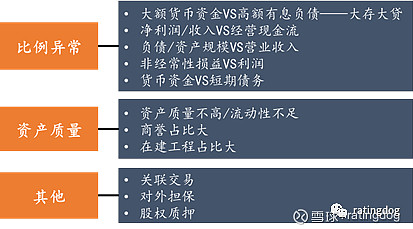

来源:雪球App,作者: ratingdog,(https://xueqiu.com/2987460149/137152901) 摘要: 网红债这一说法,要从违约说起,2018年的违约惨状伤透了同业人的心,到了2019,大家被迫见怪不怪,一边为已经违约能收回多少补偿吊着心,一边还要操心那些冒出违约苗头的债,已经违约的暂且不说,那些处在风口浪尖、吸引众多“粉丝”、频频从资讯软件弹出负面消息的网红债似乎更需要拿出来好好看看。 我们以目前熟知的网红债为标本,从财务的角度进行特征提取,再以这几类特征搜寻潜在网红,以供各位“添加关注”。本文仅是一种尝试,想穷究所有特征难度过大,但是网红的气息如此浓烈,还是值得我们去追寻。 本文案例库穿插以若干个网红主体为对象,通过财务数据来看这些主体在财务层面的缺陷,将其分为三个大类:比例异常(数据对比凸显异常)、资产质量(资产未能成为有效偿债来源以及债务特点)、其他(对外担保、股权质押等)。本文数据依据财务指标等选择,相关主体名单如有需要,请联系对口销售(jin_yueng)。 图1 三个层面看网红主体

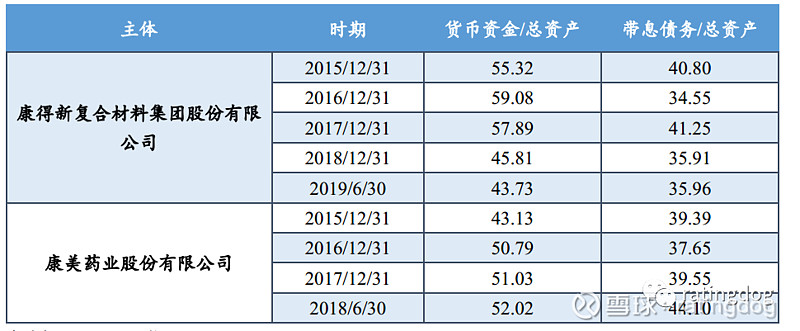

来源:YY整理 正文: 一、数据关系异常 某些财务数据单看而言并无不妥,对比起来就显得有悖常理,在我们选取的这些主体中,最常见的特征就是存贷双高,另外还有净利润或收入与经营现金流状况不匹配、负债或资产规模与营业收入不匹配、投资收益在净利润中占比较大等特征。核心的落脚点是,回归常识。 1.大存大贷 (1)货币资金与有息债务 被两康带火的大存大贷近期非常博人眼球,通常也称之为存贷双高,是指公司账面上同时具有大额货币资金与高额有息负债。货币资金为广义的货币资金(货币资金+应收票据+其他流动资产),有息负债包括短期有息和长期有息。由于公司规模的差异,以绝对值来评定存贷是否双高并无意义,通常使用相对数来评定,在此我们使用货币资金/总资产、有息债务/总资产两个比值来衡量。 连续3-4年货币资金/总资产、有息债务/总资产两个比值超过20%这一现象在网红企业中较为普遍。特别的,人们熟知的网红如大名鼎鼎的两康、宏图高科、东旭、富贵鸟、信威科技,表现抢眼,连续3年两比率超过30%,并且货币资金/总资产比值均超过有息债务/总资产的比值。其中两康之一的康得新连续4年两个比值指标超过30%。下表仅列出两康数据,两康的问题非常的典型。 表1 两康大存大贷指标

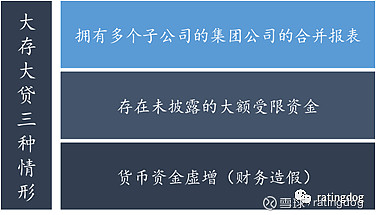

资料来源:YY评级整理 正常情况下,企业如果有充足的货币资金,则其通过借贷或发债来募集资金的需求不会很高,反映在财务报表上为有息债务数额不会很高。相反,如果财务报表显示存在大存大贷的情况,可以分为三种情形来考虑:企业的货币资金利用效率很低、存在大额未披露的货币资金受限情况、财务造假嫌疑。 图2 大存大贷三种情形

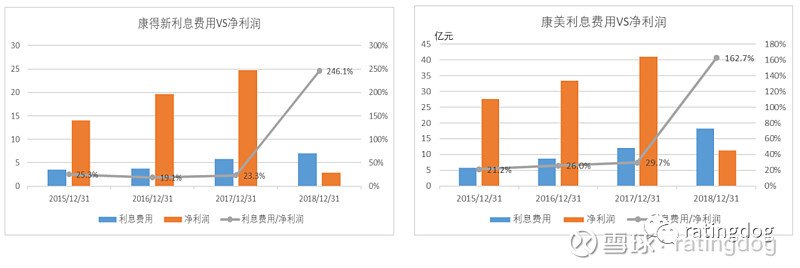

资料来源:YY整理 拥有众多子公司的集团型企业,某些子公司现金流充沛,负债率较低;而有些子公司状况不佳,自身产生现金流的能力弱,更多依赖外部融资,负债较高。由于合并报表编制需纳入子公司财务数据,这两个情况同时反映在合并报表上,就会出现第一种情形的大存大贷;第二种情形下,企业账面拥有大量货币资金,但大多为“其他货币资金”,暗含有大量的受限资金,不能为正常情况所用,仍需依赖外部融资,从而产生存贷双高的现象;最糟糕的情况,就是存在财务造假的嫌疑,这种情形下,企业虚构货币资金进行财务粉饰,实际的现金需求通过大额的负债融资满足,“存”贷双高。 即使是第一种情形下的集团型企业,存贷双高也不是一个好现象,这表明企业存在管理分散,配置效率低、资金利用效率低等问题。而后面两种情形下的存贷双高几乎相对于对企业疾病的确诊单。 (2)利息收入与利息支出 存贷双高另一方面的表现是利息的收入和利息支出两个科目,常见的为利息费用占净利润比重较大,利息收入与货币资金不匹配(货币资金收益率极低),货币资金收益率低于利息费率(以高息借入资金而低息借出)。下面仍以两康为例。 利息费用占净利润比重大,2015年至2018年四年间,康美和康得新的利息费用与净利润比值均较高,除去2016年康得新比值为19%,其余年份两者均高于20%,2018年利息费用甚至超过了净利润。 图3 康得新利息费用与净利润 图4康美利息费用与净利润

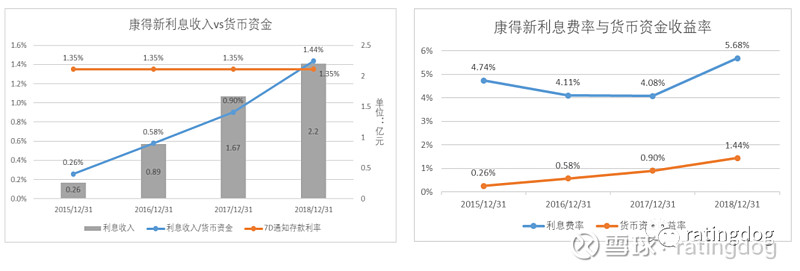

利息收入相对于货币资金而言显得非常稀薄,康美近4年(2015-2018)货币资金数额连年上涨,利息收入却均为负值(分别为-1.66、-1.81、-0.41、-0.18亿元)。康得新近4年货币资金数额均在100亿以上,利息收入均为个位数甚至不到,利息收入/货币资金比值(货币资金收益率)四年分别为0.26%、0.58%、0.9%、1.44%,想对比央行通知的7天存款利率,仅2018年稍稍超过。高货币资金没有产生正常的利息收入,企业的货币资金真实性值得怀疑。 若将货币资金收益率与利息费率两者对比,其中利息费率使用利息支出与带息债务的比值,利息费率超过了货币资金收益率,这相当于以高利息借入资金后,再以低息借出,倒贴价差,有违常理。 图5 康得新利息收入与货币资金 图6 康得新利息费率与货币资金收益率

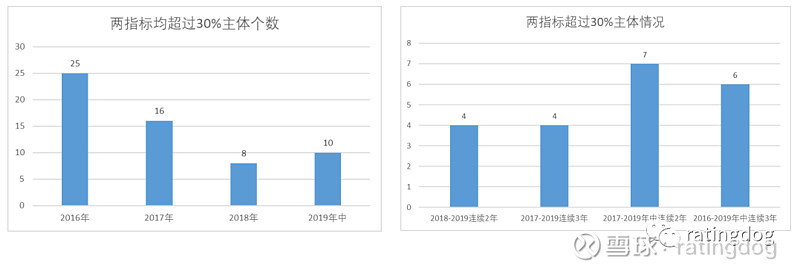

数据来源:wind,YY评级 (3)特征筛选 根据大存大贷的财务特征,以2019年10月31日前存续的高收益信用债(中债估值在7%以上信用债)为数据池,共792个主体,对2016年报、2017年报、2018年报、2019中期报告数据进行梳理计算。 货币资金/总资产、带息债务/总资产筛选 若按较严口径:货币资金/总资产与带息债务/总资产均在30%及以上,共涉及38个主体,具体情况如下。 图7 两比值均超过30%主体个数 图8 两比值均超过30%主体分布

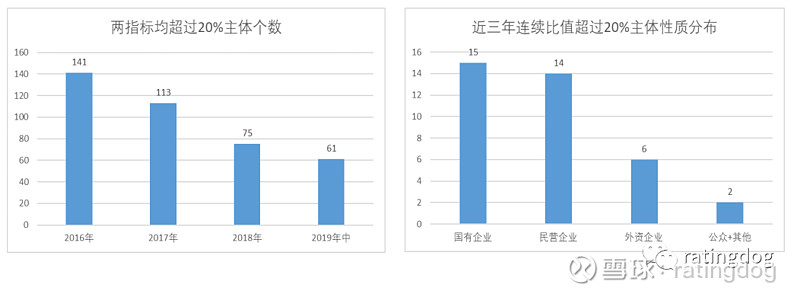

数据来源:wind,YY评级 若按较松口径20%来统计,共涉及204个主体,其中,2017年至2019年连续三年货币资金/总资产与带息债务/总资产比值均在20%的主体共37个,2017年至2019年三年中有两年比值在20%以上的主体共69个。 从近三年比值均超过20%的主体性质来看。国有企业15个(其中地方国有13个),民营企业14个。从行业分布来看。没有明显的聚集现象,分布较散,37个主体分布在19个行业中。 图9 两比值均超过20%主体个数 图10 近三年连续比值超过20%主体性质分布

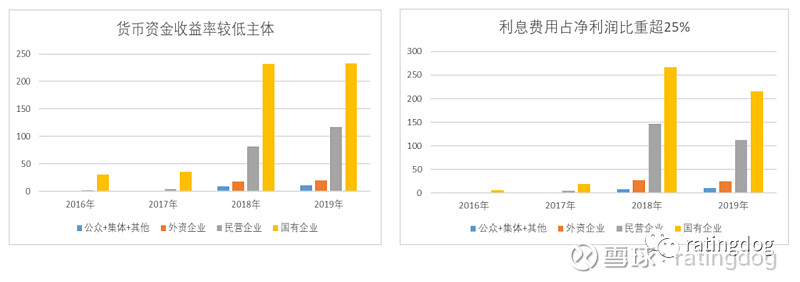

数据来源:wind,YY评级。外资企业还包括外商独资、中外合资(下同) 利息收入/货币资金、利息费用/净利润明显异常 考虑利息收入与利息支出这块,使用利息收入/货币资金、利息费用/净利润,以及利息收入/货币资金与利息费用/带息债务的差值,这三个指标来进行筛选。 首先,筛选利息收入/货币资金比值低于央行公布的7天存款利率1.35%的主体,共涉及510个主体,按企业属性来看,地方国有企业和民营企业占比较大。从行业来看,主体分布于27个行业,按2019年中报数据统计,建筑、房地产以及综合占比分别为34.6%、13.4%和8.14%,总占比超50%。 按利息费用/净利润这个指标来筛选,指标绝对值超过25%的主体共514个,主要也是民营和地方国企,行业分布也主要集中在建筑、房地产和综合三个,总占比超过50%。 若按利息费用/带息债务数值超过利息收入/货币资金数值来筛选,涉及496个主体,同样也是基本是民营和地方国有企业,超50%分布在建筑、房地产和综合三个行业。由于利息收入与利息支出的数据在2016与2017年存在部分缺失,所以对比而言,前两年与后两年主体个数差异较明显。 图11货币资金收益率较低主体性质分布 图12利息费用占净利润比超25%主体性质分布

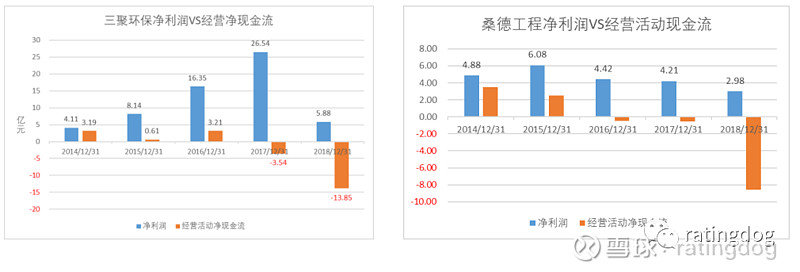

数据来源:wind,YY评级 从时间跨度来看,2017至2019均符合指标特征的主体个数分别为16、11、17,三个指标特征筛选出来的主体有交叉情况,同时具有2个指标特征或3个指标特征的主体有12个。 单从这几个指标来分析主体,解释的力度有限,如对于传统行业的国企或者供应链企业,大存大贷情况较为普遍。实际情况需要结合主体特征综合分析。 2.净利润与经营净现金流不匹配 相比较于净利润,经营净现金流更能说明企业的运营情况与偿债能力如何,一方面,现金才是偿债的第一来源,经营活动现金流基本能够真实衡量企业的挣钱能力;另一方面,净利润容易粉饰,多数财务造假事实表明,净利润并不像它在表上表现的那么亮眼。 净利润与经营净现金流不匹配表现在净利润为正而现金净现金流量很小甚至为负,比较典型的有三聚环保、桑德工程。两者都是长期净利润为正,但经营净现金流较小,近两三年出现负值。 图13 三聚环保净利润与经营净现金流 图14 桑德工程净利润与经营净现金流

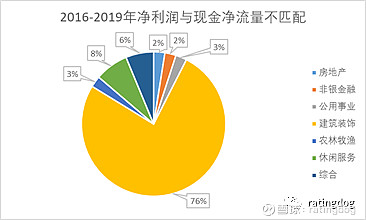

数据来源:wind,YY评级 我们以净利润为正,经营净现金流为负作为筛选条件,2016年-2019年(中报)每年都符合筛选条件的主体共80个,几乎全部为地方国有企业(76个), 同时,从行业来看,集中度较高,建筑行业共61个主体,其余分布稀疏。 图15 2016-2019净利润与现金净流量不匹配主体行业分布

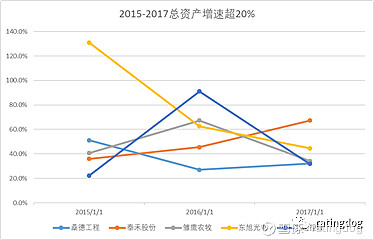

数据来源:wind,YY评级 3.资产/负债规模与营收 资产或负债规模与营业收入的异常关系体现在增长速度不匹配,企业资产或有息债务不断扩张,而营业收入却没有相应的随之增长。企业负债增加,相对应的资产也会出现增长,但营业收入并没有随之增长,长期而言这部分资产或者负债的增加其实并没有为企业带来经济效益,反而消耗企业资源。我们眼熟的东旭光电、雏鹰农牧、启迪控股等企业自2015年至2017年增速均在20%以上。 图16 部分网红主体2015-2017年总资产增速

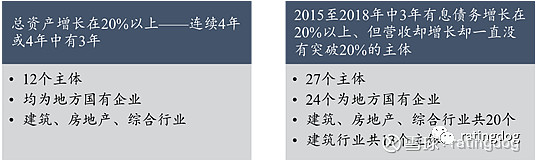

数据来源:wind,YY评级 这里我们分成两部分来看,一是资产扩张迅速的,以增速20%为条件进行筛选。在2015至2018年四年中,连续四年或四年中有三年总资产增速在20%以上的主体共12个,均为地方国有企业,分布在建筑、房地产、综合三个行业中。另一部分,是带息债务与营业收入的增长不匹配,2015至2018年中,有三年有息债务增长在20%以上,但营收却增长却一直没有突破20%的主体,筛选出来共27个,其中24个为地方国企,建筑、房地产、交通运输三个行业的主体共20个,数目仍以建筑装饰为首,共13个。 图17 资产/负债增速与应收不匹配主体情况

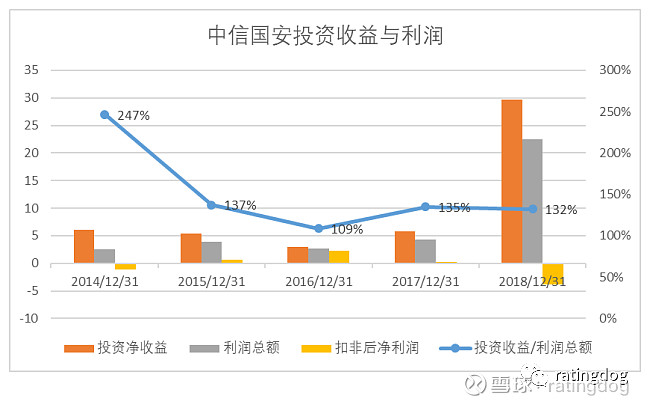

数据来源:wind,YY评级 4.非经常性损益VS利润 非经常性损益是指与企业主营业务无直接关系的收益或费用,如资产处置损益、政府补助或税收优惠、债务重组收益等,非经常性损益并不能代表企业的经营能力,但是会对利润产生影响,过大的非经常收益或者损失对企业而言并非好事,因为这种收益并不具备持续性,试想企业的利润若大部分来自资产处置或者政府补助,那么自身的盈利能力并不可靠。 以中信国安为例,其投资收益近几年均超过了利润总额,扣除非经常性损益的净利润数字也并不好看。投资收益占比利润总额过大,抑或是净利润为正、但扣除非经常性损益后的净利润为负,企业长期存在这些情况需要另外关注下非经过常性损益的构成与数额。 图18 中信国安非经常损益与利润

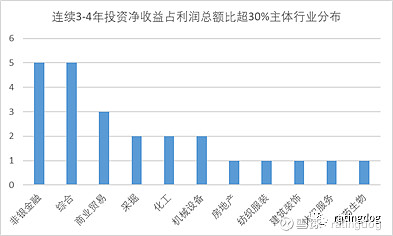

数据来源:wind,YY评级 在利润总额超过投资净收益的前提下,以投资净收益/利润总额比作为指标,以超过30%为条件进行筛选,在2018年末和2019年中期,符合条件的主体分别为72、73。时间跨度来看,2016年至2019年连续4年或4年中有3年,该比值在30%及以上的主体共24个,其中地方国有企业13个,民营企业9个;分布于11个行业,没有明显的行业聚集情况,综合和非银稍微多些。 图19 连续3-4年投资净收益占利润总额比超30%主体行业分布

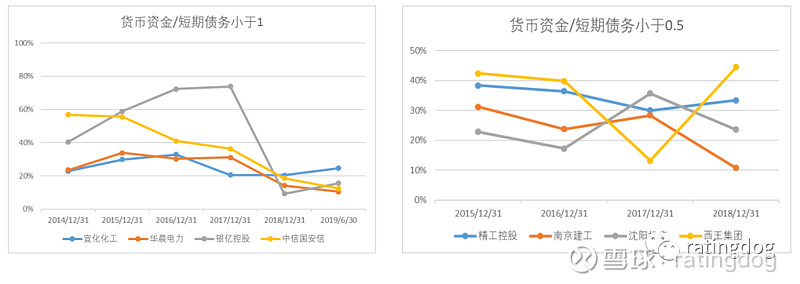

数据来源:wind,YY评级 5.货币资金VS短期债务 更为简单的对比,货币资金/短期债务来评价现金对短期债务的覆盖程度,其中短期债务包括短期借款、应付票据、交易性金融负债、一年内到期非流动负债。绝大多数的网红主体都存在货币资金无法覆盖短期债务的现象,而且这种现象一般持续3-4年,个别甚至持续5-6年。更为糟糕的,部分主体连续几年货币资金对短期债务的覆盖程度不到50%。 图20 货币资金/短期债务小于1主体 图21 货币资金/短期债务小于0.5主体

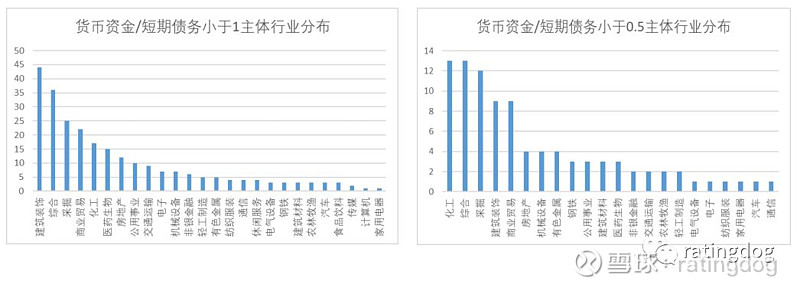

数据来源:wind,YY评级 根据此特征,我们分别筛选出货币资金/短期债务小于1和货币资金/短期债务小于0.5的主体。2016年至2019年连续四年货币资金与短期债务比值小于1的主体共260个。其中地方国企132个,民营企业102个。行业来看,建筑行业仍旧占比最大。若按货币资金/短期债务小于0.5作为条件筛选,连续4年比值均0.5的主体共95个,其中地方国有52个,民营企业32个,其行业分布与比值小于1的筛选结果稍有不同,占比最大的为化工和综合,其次是采掘与建筑。 图22货币资金/短期债务小于1行业分布 图23 货币资金/短期债务小于0.5行业分布

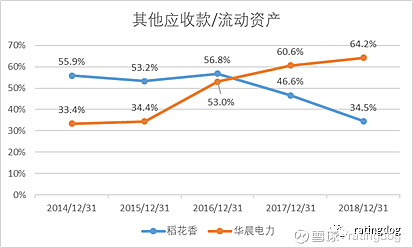

数据来源:wind,YY评级 二、资产端 单从资产端来看网红主体,其特征有如下几个方面,资产质量较差、商誉占比较大、在建工程长期占比大等较为显著的特征。 1.资产质量 资产质量较差主要体现在流动性方面,如非流动资产占比较大、流动资产中应收账款或存货占比大、其他应收款占比大等。非流动资产占比过大一方面会提高企业的固定费用,另一方面降低资产弹性和资产周转率,企业较为被动。应收账款或存货都存在坏账或减值风险,占比过大可能表明与企业经营规模不匹配,同样会降低企业的资产周转率;应收账款有账期限制因素,一方面需要考虑账龄,另一方面需要关注结构,由于其他应收款与企业主营关系不大,属于杂糅科目,大数额的其他应收需要引起注意。 图24 其他应收款占流动资产比

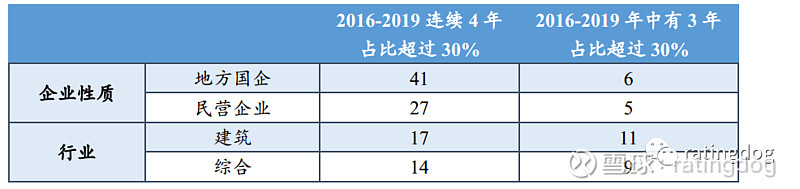

数据来源:wind,YY评级 更为细致的衡量资产质量的信息如:应收账款中关联方应收占比较多、货币资金中受限货币资金较多(一般体现在其他货币资金中)、资产质押较多等情况,不会直接体现报表科目上。精功控股2018年财报显示,其限制性货币资金11.34亿元,且占货币资金总额比例高达61.06%,限制性资金同比大幅增长110.47%。又如万达集团股份有限公司2018年末受限资产62.48亿元,同比增长172.7%,占总资产的14.32%,主要为现金、机械设备、土地、房产。其中受限的货币资金34.84亿元,货币资金受限比例高达41.17%,而2017年末公司并无货币资金受限的情况。 我们粗略从其他应收款占比来筛选,2016年至2019年连续四年其他应收占流动资产比超过30%的主体共48个,其中地方国有企业41个,民营企业6个。共涉及13个行业,但集中在建筑和综合,主体个数分别为17和14。另外,四年中有三年其他应收占流动资产比超过30%的主体共32个,地方国有企业27个,民营企业5个。建筑行业主体共11个,综合行业9个。 表2 其他应收占流动资产比超过30%主体情况

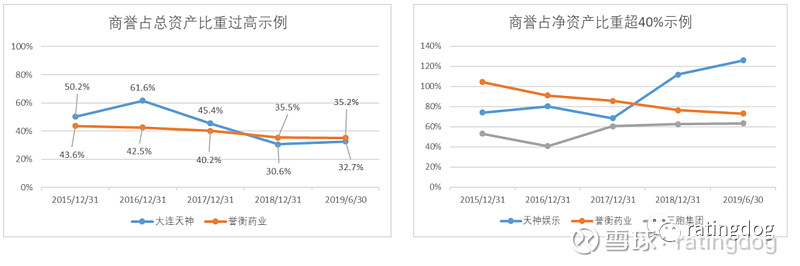

数据来源:wind,YY评级 2.商誉占比大 商誉产生于非同一控制企业合并,是企业合并成本超过取得被收购企业净资产份额的部分。商誉性质比较特殊,虽然计入资产却无法作为偿债来源,不能单独出售或者变现。过高的商誉一方面增高资产,降低了资产负债率,另一方面其减值计提主观性较强,容易被用来操纵利润,同时其减值易在单个时间点集中爆发,对企业经营业绩影响较大。哈尔滨誉衡药业2018年资产减值损失3.82亿元,其中商誉减值2.66亿元,对利润侵蚀严重。同期净利润为1.29亿元,同比大幅减少57.7%,盈利能力明显减弱。 图25 商誉占总资产比重超30%示例 图26 商誉占净资产比重超40%示例

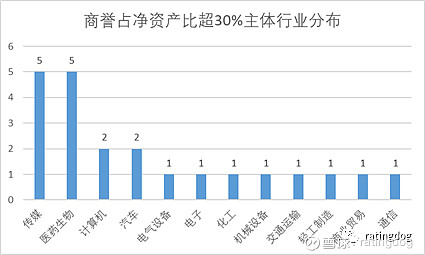

数据来源:wind,YY评级 我们根据商誉占净资产比重超过30%来筛选,2016年至2019年的数据中,符合条件的主体个数分别为25、25、26、25。连续四年比重均超过30%的主体17个,另外有5个主体在四年中有三年比重超过30%。以这22个主体来看,主要为民营企业,共17个,行业分布以传媒、医药生物为首,这两个行业均为轻资产行业。 图27 商誉占净资产比重超40%示例

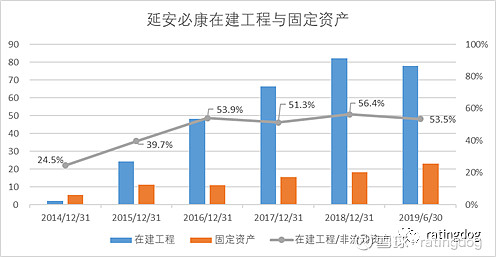

数据来源:wind,YY评级 3.在建工程 在建工程是指企业新建、改建、扩建固定资产或者技术改造、设备更新、大修理工程尚未完工的工程支出,其相对于固定资产和设备最大的不同在于不需要计提折旧,而折旧会对利润产生影响。在建工程容易成为财务造假的手段,一是企业为了让净利润看起来美观而延迟将在建工程转为固定资产;另一方面,可以虚增在建工程达到虚增资产的目的,而后再通过计提减值“恢复正常”。 延安必康在建工程数额在2014年为2.06亿,2015年为24.35亿,增长近11倍,超过了当期11.32亿的固定资产,而后几年,在建工程持续增长,至2018年底,该公司账面有82亿的在建工程,占非流动资产的56%,固定资产仅为18亿元。 图28 延安必康在建工程与固定资产

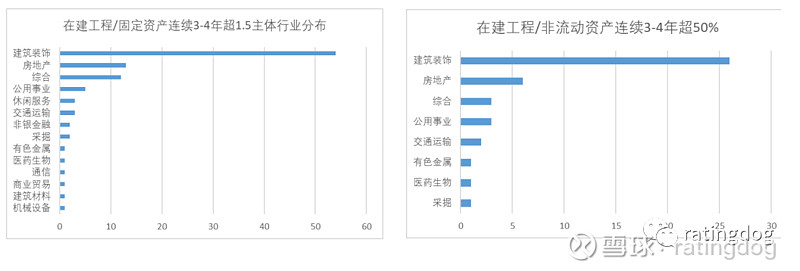

数据来源:wind,YY评级 我们根据两个维度进行筛选,一是在建工程超过固定资产,条件为在建工程/固定资产比值超过1.5;另一个是在建工程占比非流动资产超过50%。经筛选,2016至2019年中,连续3年或4年在建工程与固定资产比值在1.5以上的主体共100个,其中地方国有企业87个,民营企业10个。另一方面,2016至2019年中,连续3年或4年在建工程占非流动资产超过50%的主体共43个,其中地方国企39个,民营企业4个。两种筛选结果行业分布如下。另外,同时符合两个筛选条件的主体有40个。 图29在建工程/固定资产连续3-4年超1.5 图30在建工程/非流动资产连续3-4年超50%

数据来源:wind,YY评级 除去前文描述的几种情况,长期股权投资占比过大、海外投资、生物性资产也是需要注意的情况。长期股权投资一般是对联营或者合营企业的投资,其核算方法的不同(成本法or权益法)对利润的影响也不同;海外投资与生物性资产的特点是其真实性难以确认,审计较难,数额较大时不排除虚增情况。 三、其他方面 财务报表数据比较直观,一旦不符常理,在一定程度上可以说明企业可能存在某方面的问题,但由于其时效性不高,并且还有造假之嫌,只能作为引玉之砖。另一方面,企业的问题可能不会体现在财务报表科目上,像关联交易、担保质押、司法冻结等信息,同样也是分析问题的切入点。 首先是关联交易,比较眼熟的如乐视网、康得新、雏鹰农牧等网红,康得新自2012年年报起不再公开前五大客户和供应商名单,2018年年报显示,其前五大客户销售额占年总销售额比例为32.5%,关联交易难以审计。同时存在关联方占用资金的情况,其2017年年报显示关联资金占用余额58.6亿元,同期账面货币资金185亿元,占比近1/3,各种关联方并购、销售、融资也是层出不穷。 其次是对外担保,对外担保较多,易产生担保代偿风险,对公司经营业绩及偿债能力产生不利影响。2019年6月5日,山东齐成石油化工有限公司发布了关于借款逾期、担保及诉讼进展及资产冻结现状的公告,称公司对外担保38.16亿元,较2018年年报披露数据增长72.9%;其中24.29亿元对外担保存在代偿风险。在齐成石化上百笔对外担保中,涉及被担保单位共计26家,其中15家企业已停止经营,7家处于破产重组中,仅有4家企业经营情况正常。 股权质押与司法冻结,特别是大股东股权高比例质押,易产生控制权变更风险。以誉衡药业为例,2018年2月至8月,该公司控股股东及一致行动人持有的股份已多次被强制平仓。截至2019年5月,其控股股东誉衡集团所持公司99.96%已质押、全部股份已冻结;一致行动人誉衡国际所持公司99.62%股份已质押、31.35%的股份已冻结,健康科技所持公司99.99%股份已质押;实际控制人朱吉满所持公司全部股份已被冻结(上述4方合计持有公司63.65%的股份)。公司后续也采取积极的应对措施,如出售资产、盘活资金、尝试引进战略投资人等,来应对平仓带来的风险。 以上是我们根据网红债做出的一些归纳筛选操作,实际上,网红主体的问题并不能笼统的归结为单一原因,其问题来自于相互交错的多个方面,但如果要等到多数问题暴露,大多都为时已晚。因此,我们从典例出发,做了一个粗糙的筛选,不同特征有其各自对应的主体群(具体名称不在此列示),同时也有交叉存在的情况。希望借助直观的财务数据缩小范围,发现疑点,进而剖析疑点,发现问题,及时应对。 本文仅是一个结果导向的逆向筛选过程,由于行业不同、企业性质差异、且财务数据的非连续性等现实困扰存在,可能会有一部分误伤,但是如果可以提供一面镜子,提供的参考价值仍有。毕竟,假设一家企业具备多重网红特征,我们需要掂量自己是否搞得定。 |

数据来源:wind,YY评级

数据来源:wind,YY评级

【本文地址】

今日新闻 |

推荐新闻 |