2023年信用债发行情况回顾:城投债新增融资难度加大,产业债净融资缺口走阔 核心观点2023 年,在发行利率中枢上行、“一揽子化债”政策实施背景下,非金融企业信用债发行量虽同比小幅增长至12.6万... |

您所在的位置:网站首页 › wind行业分类城投行业包括哪些 › 2023年信用债发行情况回顾:城投债新增融资难度加大,产业债净融资缺口走阔 核心观点2023 年,在发行利率中枢上行、“一揽子化债”政策实施背景下,非金融企业信用债发行量虽同比小幅增长至12.6万... |

2023年信用债发行情况回顾:城投债新增融资难度加大,产业债净融资缺口走阔 核心观点2023 年,在发行利率中枢上行、“一揽子化债”政策实施背景下,非金融企业信用债发行量虽同比小幅增长至12.6万...

|

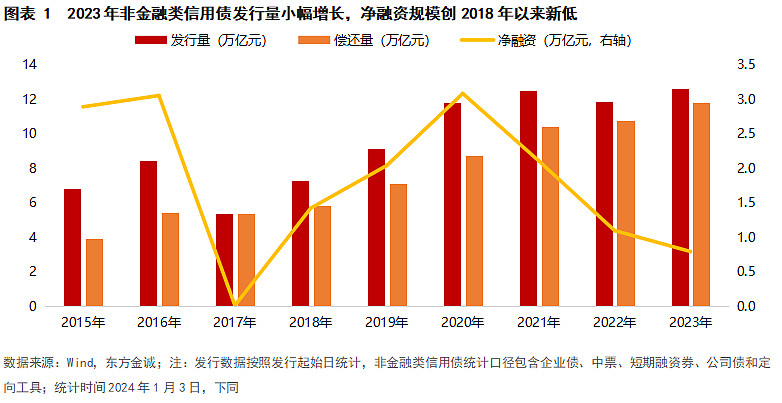

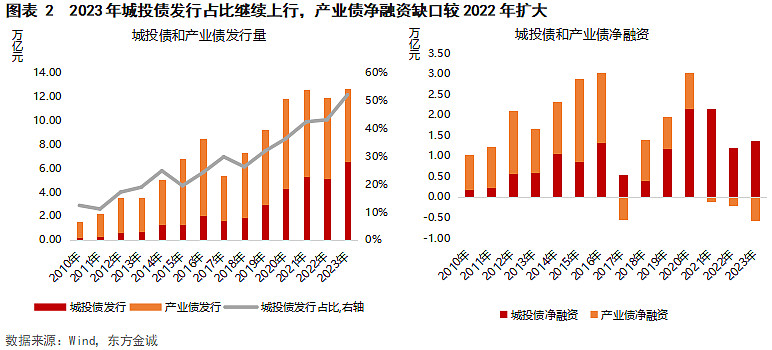

来源:雪球App,作者: 东方金诚,(https://xueqiu.com/3410791556/278945344)  核心观点 2023 年,在发行利率中枢上行、“一揽子化债”政策实施背景下,非金融企业信用债发行量虽同比小幅增长至12.6万亿元,但净融资大幅下滑至7950亿元,创2018年以来新低。同期金融类信用债发行量4.11万亿元,净融资1.64万亿元,均创历史新高,净融资规模连续第二年超过非金融企业信用债。 2023年城投债融资监管进一步收紧,弱资质城投发债难度增大,叠加特殊再融资债发行等“一揽子化债”政策持续落地,四季度城投债提前兑付节奏明显加快,城投债净融资在2022年大幅下降的基础上仅现小幅增长:2023年城投债发行量为6.54万亿元,同比增加1.44万亿元;净融资额1.37万亿元,较2022年仅回升1689亿元。 2023年信用债加权平均发行利率较2022年小幅上行,而贷款利率持续走低,信贷融资性价比提升叠加央企主动降杠杆,产业类企业债券融资意愿下降,2023年产业债发行量同比减少7089亿元至6.07万亿元,净融资缺口扩大3573亿元至-5744亿元。其中央企债净融资缺口扩大至-5056亿元,地方国企债净融资为正但小幅下降,广义民企债净融资缺口收窄。 分评级看,2023年信用债净融资主要由AA+级主体贡献,AAA级和AA级净融资均转负。其中,AAA级净融资为负主要受央企信用债净融资大幅转负影响,AA级净融资为负则与AA级城投债净融资大幅收缩有关。“控增化存”背景下,低评级城投债发行难度增加、提前兑付节奏加快,四季度AA级城投债净融资缺口超千亿元。分券种看,2023年公募品种发行量整体下降,仅中票发行量有所增长;而受城投私募发行占比抬升影响,私募债发行量和净融资均大幅增加。 2023年城投债发行区域分化依然显著,长三角、部分中部省份发行量和净融资增幅较大,隐债清零的广东、上海、北京净融资降幅明显,东北、西北、西南等欠发达区域城投债融资延续净流出。2023年多数省份城投债发行量同比有所回升,同时区域集中度上升——发行规模最大的江苏、浙江、山东、天津和河南五省发行量合计占全部城投债发行量的54%,同比增长36%,远超全市场增幅。2023年有19个省份城投债净融资同比增长。其中,净融资规模最大的江苏、浙江、山东三省净融资均有所回升,但仍明显低于2020年和2021年水平;中部省份河南和湖北净融资逆势增长,且超过2021年水平;东北、西北、西南等欠发达区域城投债发行规模较小,叠加部分地区城投债提前偿还加速,城投债融资延续净流出状态。 产业债分行业看,2023年27个申万一级行业中仅有6个行业信用债净融资为正,为非银金融、通信、建筑材料、建筑装饰、综合和房地产;其他行业净融资均为负,11个行业净融资缺口较2022年扩大,其中,公用事业、化工、交通运输、商业贸易和食品饮料等行业净融资降幅较大。截至2023年,11个行业已连续四年净融资为负,四年累计存续债券减少规模超过1000亿元的行业包括采掘、商业贸易、有色金属、化工和汽车。 2023年,地产行业支持政策不断加码,新增违约发行人数量减少,但民营房企债券发行难度仍高。2023年房地产行业信用债发行以央国企为主,其中,地方产业类国企发行量和净融资规模均较2022年有所增长;央企地产公司因信贷融资支持力度较大、贷款利率明显下行,2023年信用债发行量有所下降,但仍处历史较高水平;广义民企地产债发行量连续第三年下滑,全年仅14家发行债券,但因到期高峰已过,净融资缺口较2022年明显收窄。 金融债分券种看,2023年商业银行普通债、次级债和证券公司债发行规模均超万亿,商业银行普通债和次级债净融资贡献了金融债净融资规模的84%:股份行和城商行调整负债结构、主题债券大规模发行推动商业银行普通债券融资保持在历史高位,而二永债主要为国有大行为满足TLAC考核及支持实体经济需要补充资本金缺口而发行;证券公司债和保险公司债净融资规模均较2022年明显增长。 报告正文如下: 一、主要受信用债发行利率中枢上行、贷款相对债券融资性价比提升,以及城投债融资监管收紧叠加化债背景下四季度城投债提前偿还加速等因素影响,2023年信用债净融资创2018年以来新低。 2023年,非金融类信用债[1]发行量共计12.6万亿元,同比增长6.2%,但偿还量增幅更大,同比增长9.5%至11.8万亿元,导致全年净融资同比大幅下降27.6%至7950亿元,为连续第三年下降,并创2018年以来新低。一方面,2023年城投债融资监管进一步收紧,弱资质城投债发行难度增大,叠加特殊再融资债券发行等“一揽子化债”政策持续落地,四季度城投债提前兑付节奏明显加快,城投债净融资仅小幅增长:2023年城投债发行量为6.54万亿元,较2022年增加1.44万亿元;净融资额1.37万亿元,仅较2022年增加1689亿元,较2020年和2021年的净融资规模低36%。另一方面,由于央企信用债净融资在贷款利率走低和主动降负债背景下大幅减少,民企债券发行难度仍高,2023年产业债发行量大降,净融资缺口走阔:2023年产业债发行量为6.07万亿元,同比减少7089亿元;净融资-5744亿元,融资缺口较2022年扩大3573亿元。

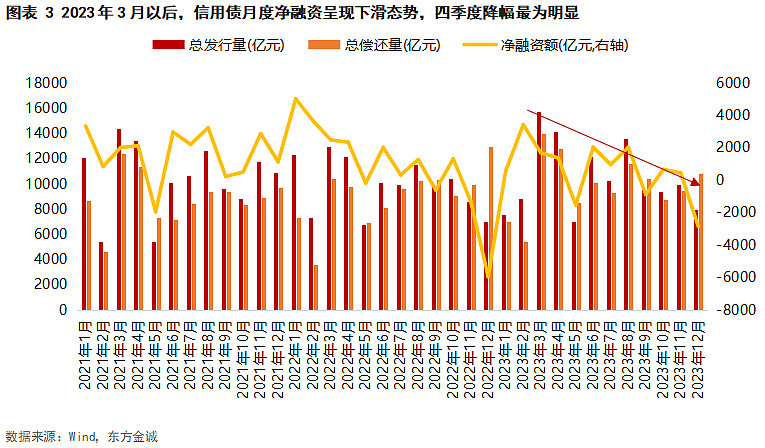

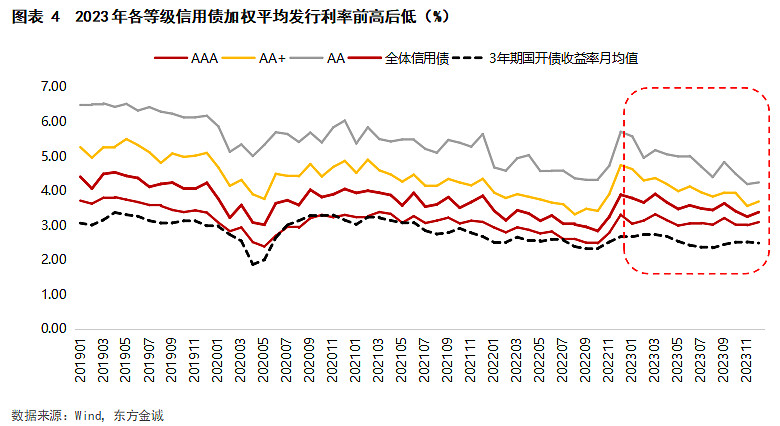

2022年信用债发行利率前高后低,中枢较2022年抬升:由于2022年11-12月债市大幅调整引发理财赎回负反馈,信用债发行利率陡升,2023年初信用债发行利率较高。此后,随着理财产品“赎回潮”退去,信用债投资需求逐步修复,叠加年内信用债净供给偏少,资产荒持续演绎,2023年信用债发行利率波动下行。2023年12月信用债整体及AAA级、AA+级和AA级信用债平均发行利率分别为3.39%、3.10%、3.69%和4.25%,较2022年12月分别下行50bps、21bps、105bps和147bps,中低评级下行幅度更大。 不过,从全年平均水平来看,2023年信用债发行利率中枢仍较2022年有所上移——2023年全年信用债整体及AAA级、AA+级和AA级信用债平均发行利率分别为3.58%、3.11%、4.07%和4.83%,较2022年分别上升35bps、33bps、32bps和13bps。这与2023年资金利率以及中短端利率债收益率波动中枢高于2022年相一致。

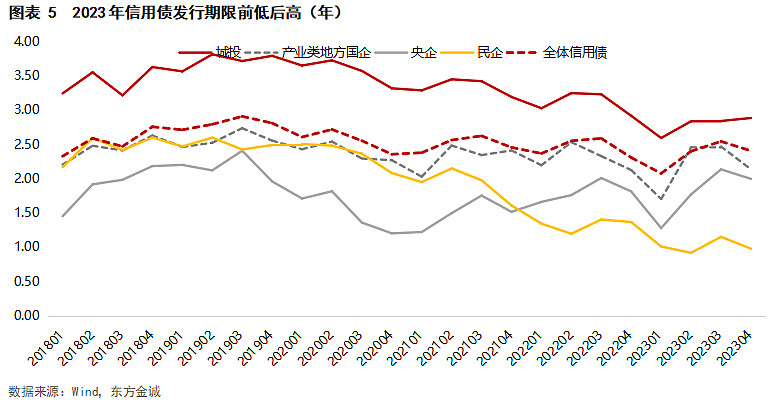

2023年信用债加权平均发行期限较2022年小幅缩短0.10年至2.36年。2023年信用债发行期限随发行利率的下降而逐渐拉长,表现出“前低后高”的特点,但全年平均发行期限要短于2022年。分企业性质看,2023年各类型企业信用债发行期限均较2022年缩短,其中,城投、央企、产业类地方国企和广义民企债券加权平均发行期限分别为2.79年、1.80年、2.20年和1.01年,分别较2022年缩短0.33年、0.01年、0.11年和0.32年。从年内走势看,三季度各类型企业信用债发行期限较上半年明显拉长,四季度主因发行利率上行而有所缩短,其中,四季度城投、央企、产业类地方国企信用债发行期限仍长于上半年,但民企债平均发行期限降至0.98年的历史极低水平。

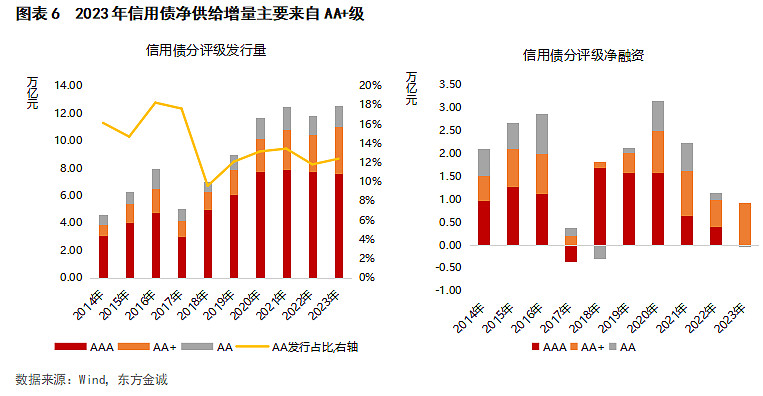

二、从融资结构看,2023年AAA和AA级主体信用债净融资均为负,新增融资主要由AA+级主体贡献;产业债中,地方国企债净融资小幅下降,央企债券净融资缺口扩大,广义民企债券融资缺口延续收窄;分券种看,公募品种发行量整体下降,仅中票发行量有所增长,私募债发行量和净融资均大幅增加。 从主体评级结构看,2023年AAA级信用债发行量同比下降,AA+和AA级信用债发行量有所增长。2023年,AAA级主体信用债发行量同比下降1.2%至7.62万亿元,AA+和AA级主体信用债发行量则分别增长25.4%和11.7%至3.38万亿元和1.56万亿元。2023年信用债净融资主要由AA+级主体贡献,AAA级和AA级信用债净融资均转负。2023年AAA级和AA级主体信用债净融资额分别为-23亿元和-165亿元,同比大幅减少4073亿元和1600亿元,而AA+级主体净融资则较2022年增加3342亿元至9236亿元。 2023年AAA级主体信用债净融资为负,主要与AAA级产业债发行人(主要是大型央国企)在信用债发行利率上行、贷款利率下行背景下转换融资渠道有关;AA级主体信用债净融资为负则主要源于AA级城投债净融资大幅收缩至仅有136亿元,未能抵消AA级产业债301亿元的净融资缺口——“控增化存”持续推进下,2023年低评级城投债发行难度增加、提前兑付节奏加快,四季度AA级城投债净融资缺口达到1252亿元,导致全年AA级城投债净融资规模大幅收缩。

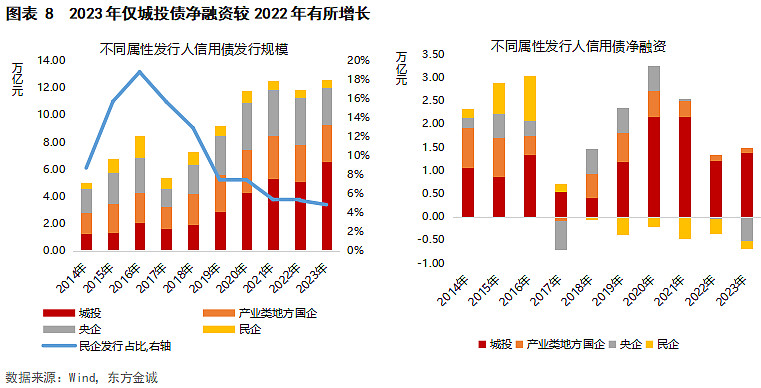

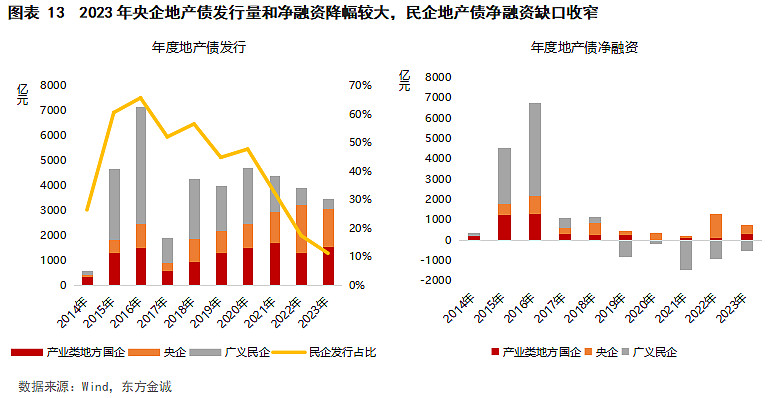

从发行人企业性质看,2023年城投债和产业类地方国企债发行量较2022年有所增长,央企和广义民企债发行量下降。2023年城投、央企、产业类地方国企和广义民企信用债发行量分别为6.54万亿元、2.71万亿元、2.75万亿元和0.61万亿元,其中城投和产业类地方国企信用债发行量同比分别增加1.44万亿元和240亿元,央企和广义民企信用债发行量分别减少7152亿元和177亿元,民企债券发行占比从2022年的5.3%进一步下滑至4.8%。 净融资方面,2023年城投债净融资同比增加,民企债净融资缺口收窄,央企和产业类地方国企债净融资下降,其中,央企债净融资大幅为负。2023年城投、产业类地方国企、央企和广义民企信用债净融资分别为1.37万亿元、1234亿元、-5056亿元和-1921亿元,其中城投债净融资同比增加1689亿元,产业类地方国企和央企债净融资分别下降171亿元和4572亿元,广义民企债净融资缺口较2022年收窄1170亿元。截至2023年,广义民企债发行量已连续第4年下降,净融资连续第6年为负,但净融资缺口连续第2年缩小,原因在于:近年监管机构多措并举支持民企债券融资,民企债发行量降幅连续第三年收窄,同时,伴随着弱资质民企逐步退出债券市场,民企债到期量不断下降,共同推动了民企债净融资缺口的收缩。

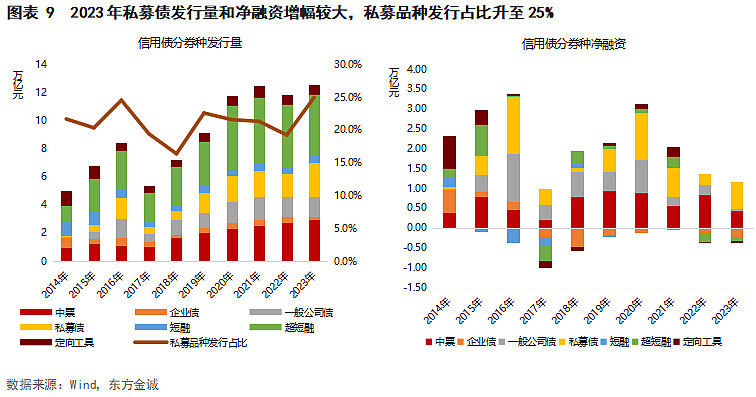

分券种看,2023年公募品种发行量整体下降,仅中票发行量有所增长;私募债发行量大幅增加,私募品种(私募债+定向工具)发行占比升至25%的历史高位。2023年发行量最大的券种为(超)短融(4.84万亿元)、中票(2.97万亿元)和私募债(2.41万亿元),其中(超)短融发行量同比下降2.3%,私募债和中票发行量则创历史新高,同比分别增加7912亿元和1716亿元。其他券种方面,2023年一般公司债发行量同比下降1.5%至1.45万亿元,企业债发行量因发行审核职责划转而大幅减少45.4%至2008亿元,定向工具发行量增长11.1%至7514亿元。 净融资方面,与2022年类似,2023年仅私募债(6696亿元)、中票(4485亿元)和一般公司债(439亿元)净融资为正。其中,私募债净融资同比大幅增长158%,主因城投融资监管持续收严背景下私募债发行占比明显提升;而中票和一般公司债净融资同比分别下降46.7%和83.35,主因AAA级债券净融资大幅收缩。其他券种方面,2023年企业债和定向工具净融资缺口分别走阔919亿元和53亿元至-2074亿元和-453亿元;(超)短融净融资缺口收窄1110亿元至-1098亿元。

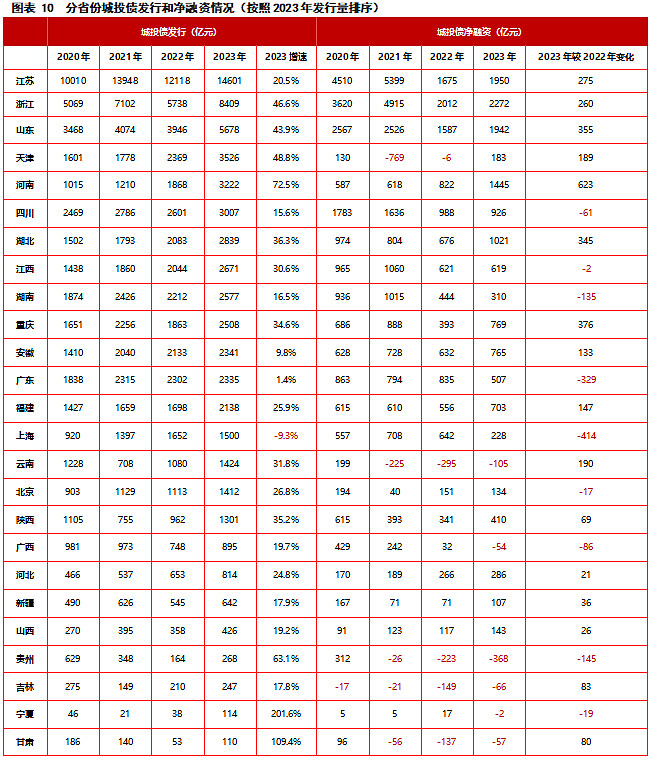

三、分区域看,2023年多数省份城投债发行量和净融资回升,但区域分化依然显著,长三角、部分中部省份城投债发行量和净融资增幅较大,隐债清零的广东、上海、北京城投债净融资降幅明显,东北、西北、西南等欠发达区域城投债融资延续净流出。 2023年城投融资政策延续了2022年相对偏紧的基调,城投债整体净融资在2022年大幅下降的背景下仅有小幅回升。分区域看,2023年城投债发行呈现以下特征:首先,多数省份发行量较2022年有所增长,其中17个省份增幅在20%以上,发行规模最大的江苏、浙江、山东、天津和河南五省市合计发行3.54万亿元,同比增长36%,占全部城投债发行量的54%;仅3个省份发行量下降,为上海、黑龙江和内蒙古。 其次,2023年有21个省份城投债净融资为正,有10个省份净融资为负,比2022年增加1个,主要集中在东北、西北、西南等区域。2023年有19个省份城投债净融资较2022年有所增长,其中,净融资额最高的江苏、浙江、山东三省净融资均较2022年有所回升,但仍明显低于2020年和2021年水平;有12个省份城投债净融资较2022年减少,包括隐债清零的广东、上海和北京,弱资质区域贵州、黑龙江、辽宁等地净融资缺口进一步扩大,广西、宁夏净融资转负,另有四川、湖南、江西、海南等地净融资同比有所下降。

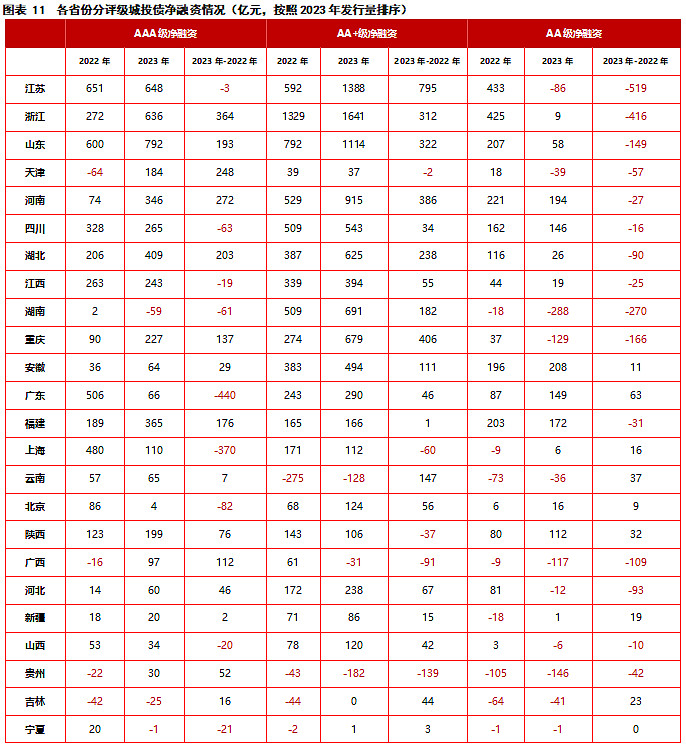

分主体评级看,2023年多数省份AA+级城投债发行占比明显提升,AA级净融资以压缩为主。2023年有23个省份AAA级城投债净融资为正,且多数较2022年有所增加。其中,浙江、河南、天津、湖北、山东等省市净融资明显增加,广东、上海、北京净融资减少,弱资质区域净融资出现分化:广西、贵州净融资转正,吉林净融资缺口收窄,青海、宁夏净融资转负,另有黑龙江、辽宁和内蒙古等地净融资为0。2023年有22个省份AA+级城投债净融资为正,其中,14个省份同比增幅超20%,或因AA级平台融资难度加大,AA+级平台承担了更多融资职能。2023年有15个省份AA级城投债净融资为负,18个省份AA级净融资同比下降,其中,发行量前10的省份AA级净融资全线走低,合计较2022年减少1735亿元,降幅达到105%,仅安徽、广东、上海、北京、山西、新疆等省市AA级净融资为正且较2022年有所增长。

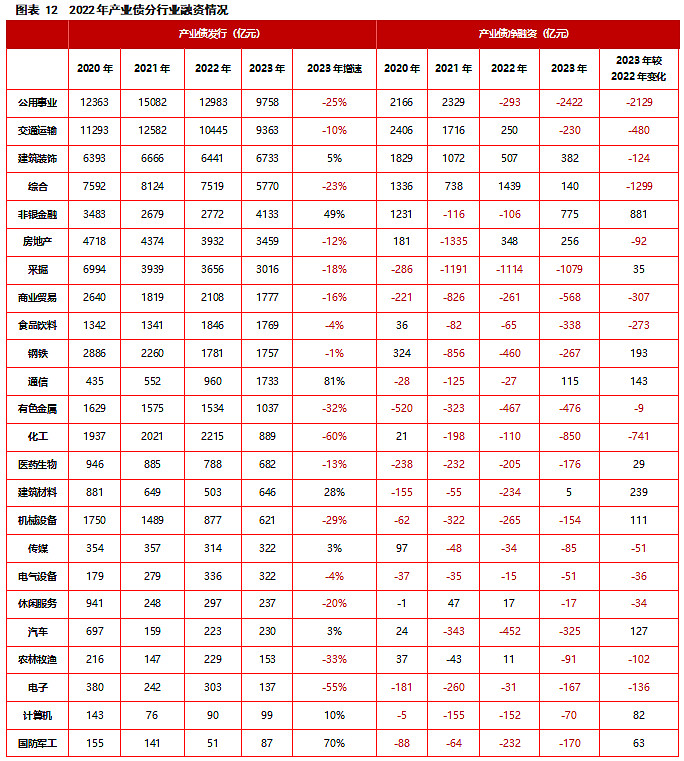

四、产业债分行业看,2023年多数行业信用债净融资为负,采掘、化工等周期性行业连续第四年出现净融资缺口;地产债净融资小幅回落,其中民企地产债净融资缺口因到期量下降而有所收窄。 2023年产业债发行量同比下降,净融资缺口进一步扩大,27个申万一级行业中仅9个行业信用债发行量有所增长,包括建筑装饰、非银金融[2]、通信、传媒、汽车、计算机、国防军工、轻工制造和家用电器等,其他行业信用债发行量均有所回落。 2023年仅6个行业信用债净融资为正,分别为非银金融、建筑装饰、房地产、综合、通信和建筑材料,其他行业净融资均为负。净融资为正的6个行业中,非银金融、通信和建筑材料3个行业净融资由负转正,建筑装饰、综合和房地产3个行业净融资则较2022年有所下降。净融资为负的21个行业中,有11个行业净融资缺口较2022年进一步扩大,其中,公用事业、化工、交通运输、商业贸易和食品饮料等行业净融资降幅较大,其他10个行业净融资缺口收窄,收窄幅度较大的行业包括钢铁、汽车、机械设备等。 截至2023年,有17个行业信用债净融资已连续三年为负,其中有11个行业净融资已连续四年为负,四年累计存续债券减少规模超过1000亿元的行业包括采掘(-3671亿元)、商业贸易(-1875亿元)、有色金属(-1786亿元)、化工(-1138亿元)和汽车(-1096亿元),以周期性行业为主。这一方面源于经济下行压力仍存,叠加“双碳”目标下部分行业扩产难度大,企业投融资需求较弱;另一方面,贷款利率持续下行,推动部分发行人转向信贷融资,导致信用债融资需求下降。

2023年,地产行业支持政策不断加码,新增违约发行人数量减少,但民营房企债券发行难度仍高。2023年房地产行业信用债发行以央国企为主,其中地方产业类国企发行量和净融资规模均较2022年有所增长,央企地产公司信用债发行量有所下降,或因信贷融资支持力度较大、贷款利率明显下行,但仍处历史较高水平。2023年广义民企地产债发行量连续第三年收缩,全年仅14家广义民企发行债券,但因到期高峰已过,净融资缺口较2022年明显收窄。

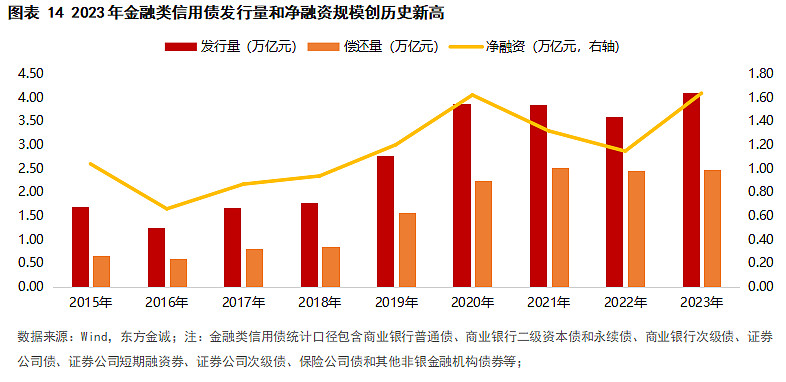

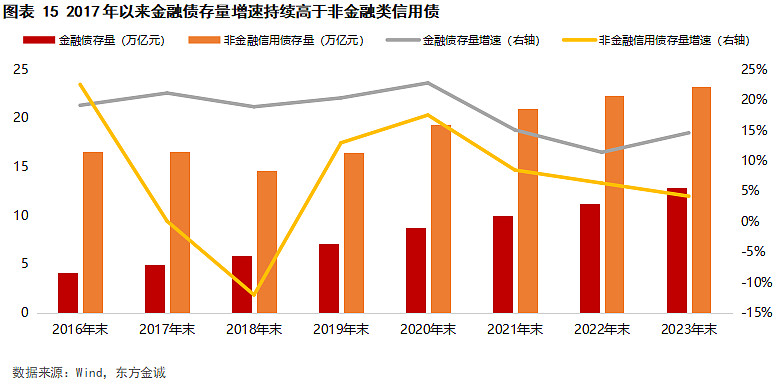

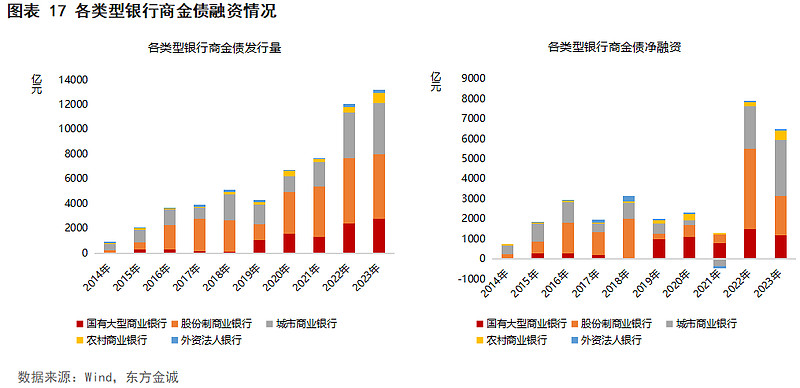

五、2023年金融类信用债[3]发行量和净融资创历史新高,净融资规模连续第二年超过非金融企业信用债。受股份行和城商行调整负债结构、主题债券继续大规模发行以及国有大行为满足TLAC考核补充资本金需求驱动,商金债和“二永债”贡献了金融类信用债净融资的84%;证券公司债和保险公司债净融资规模均较2022年有所增长。 2023年金融债发行放量,当年发行量和净融资额分别为4.11万亿元和1.64万亿元,同比分别增长13.9%和42.8%,均创历史新高。截至2023年,金融债净融资额已连续五年超万亿元,且已连续两年超过非金融信用债净融资额。2017年以来,金融债存量增速持续超过非金融信用债。截至2023年末,金融债存续规模已达12.85万亿元,是2015年末的3.73倍,达到非金融信用债存续规模的55.1%。

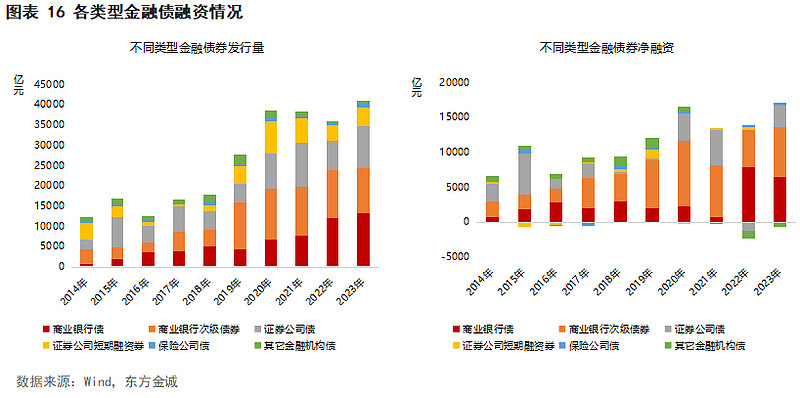

分券种看,2023年商业银行普通债(简称“商金债”)和次级债贡献了金融债净融资的83.6%。2023年,商金债、商业银行次级债和证券公司债发行量均超万亿元。其中,商金债和商业银行次级债净融资额较大,分别达到6513亿元和7191亿元,前者同比下降1363亿元,后者增长1908亿元;证券公司债因到期量较大,净融资规模仅为2946亿元,但同比增加4135亿元。此外,保险公司债和证券公司短期融资券净融资分别为327亿元和100亿元,规模较小。

2023年商金债净融资规模处于历史高位,城商行和股份行贡献了商金债净融资额的73.4%,绿色、小微等主题债券发行占比超4成。2023年,商金债发行量同比增长9.4%,净融资下降20.9%,但仍处历史较高水平。其中,国有大行、股份行、城商行和农商行净融资额分别为1180亿元、1975亿元、2807亿元和461亿元。近两年,股份行和城商行为调整负债结构、拉长负债久期,商金债净融资大幅增长,同期同业存单净融资则明显减少。

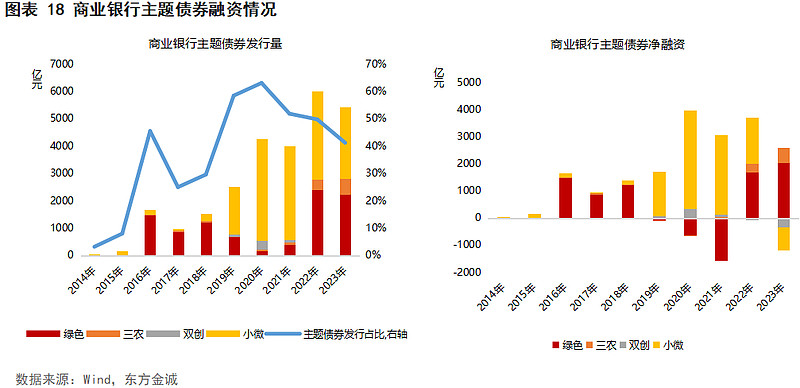

为支持相应领域贷款投放,近年来商业银行主题债券(含绿色、小微、三农和双创主题债券)净融资保持高位,2023年绿色和三农债券净融资规模同比增长,三小微和双创债券净融资转负。2023年商业银行主题债券共发行5432亿元,占商业银行普通债发行量的41.2%,其中绿色、小微、三农和双创主题债券发行量分别为2218亿元、2617亿元、592亿元和5亿元,净融资分别为2039亿元、-856亿元、542亿元和-330亿元。绿色和三农主题债券净融资规模较2022年分别增长358亿元和213亿元,小微主题债券在2020-2022年连续三年净融资大幅为正,2023年因到期量较大,净融资转负。

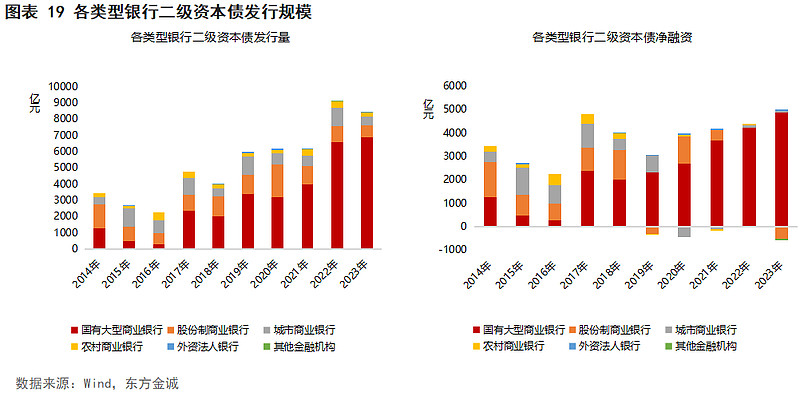

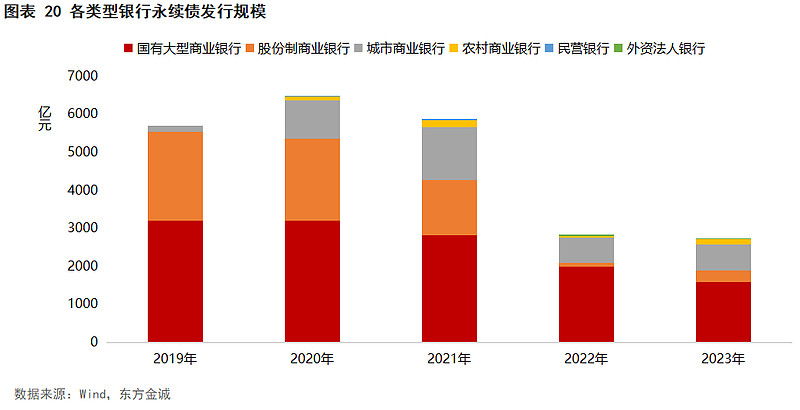

2023年商业银行二级资本债和永续债净融资以国有大行为主,股份行、城商行和农商行永续债发行量同比有所增长。2023年,商业银行二级资本债共发行8436亿元,同比减少692亿元,但仍处历史较高水平,净融资4439亿元,同比增加26亿元。其中,国有大行净融资4870亿元,超过全体银行净融资额。一方面,四大行作为全球系统重要性银行,需在2025年初满足TLAC(总损失吸收能力)监管要求,近年来主要通过发行二永债,特别是二级资本债补充资本缺口;另一方面,近期信贷支持实体经济和城投化债也需要国有大行进一步补充资本,因此带来了二永债融资的放量。作为补充其他一级资本的重要工具,商业银行永续债自2019年开始发行,至2021年期间年均发行规模在6000亿左右,由于永续债对发行人资质要求较高,难以持续大幅扩容,2022年以来发行量明显下滑。2023年,国有大行发行永续债1600亿元,同比减少400亿元,股份行、城商行和农商行分别发行永续债300亿元、688亿元和124亿元,较2022年分别增加200亿元、27亿元和79亿元。

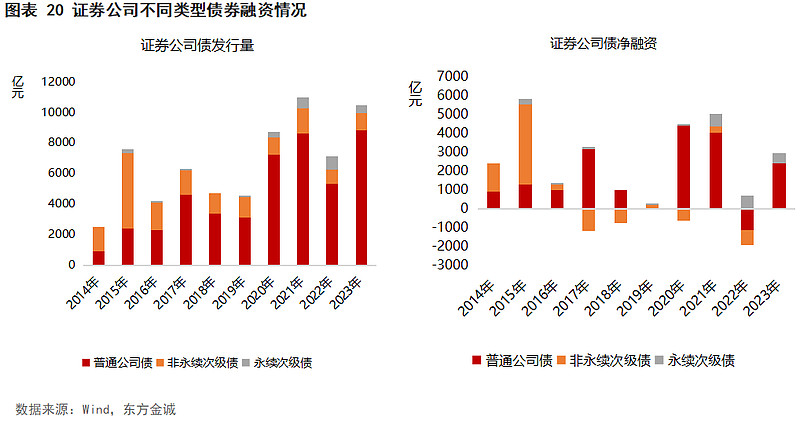

2023年券商扩大业务规模、补充流动资金以及资本补充等需求提升,带动证券公司债发行量同比大幅增长,净融资转正。其中,普通公司债发行规模8817亿元,净融资2414亿元,分别较2022年增加3497亿元和3523亿元;非永续次级债发行规模1115亿元,较2022年增加200亿元,但净融资仍为负;永续次级债发行难度相对较大,2023年发行量和净融资均为534亿元,分别较2022年减少340亿元和190亿元。

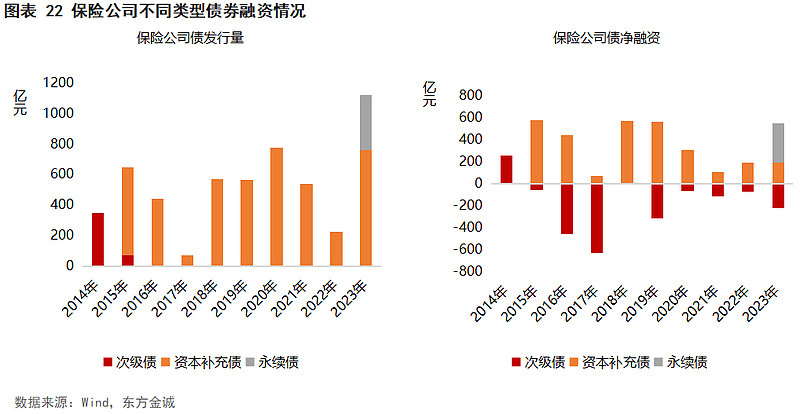

2023年保险公司债券发行量和净融资也出现较大增幅,发行规模创历史新高。2022年“偿二代”落地后,因资本认定更加严格,风险因子大幅提升,保险公司进行资本补充的需求提高。2023年保险公司资本补充债发行量764亿元,同比增加540亿元,净融资189亿元,与2022年基本持平。同时,2022年8月,央行和原银保监会联合印发《关于保险公司发行无固定期限资本债券有关事项的通知》,允许符合条件的保险公司发行永续债补充核心二级资本。2023年保险公司永续债正式落地,全年多家险企发行永续债,发行量共计358亿元。

注: [1] 含企业债、中票、短期融资券、公司债(含私募债)和定向工具,下文简称“信用债”。 [2] 发行人主要为中央或地方国企金融控股公司、资产管理公司、租赁公司等。 [3] 金融类信用债统计口径包含商业银行普通债、商业银行二级资本债和永续债、商业银行次级债、证券公司债、证券公司短期融资券、证券公司次级债、保险公司债和其他非银金融机构债券等,以下简称金融债。 本文作者 | 研究发展部 于丽峰 冯琳

|

【本文地址】

今日新闻 |

推荐新闻 |