Pharma与Biotech的共生之道 |

您所在的位置:网站首页 › vn上手难度 › Pharma与Biotech的共生之道 |

Pharma与Biotech的共生之道

|

之前我们讲过Biotech这一概念由Genentech创造,诞生于1970年代。那个时候的制药行业和资本市场对Biotech还非常陌生,合作和投资很难促成,即便促成,利益分配悬殊也很大。40年后,Biotech这一概念已今非昔比,只要有足够牛的技术,就不愁资本的追捧,以及与大药企谈条件的筹码。但由于Biotech“倾其所有投资于研发”的性质使它始终需要一些外部的辅助,其中大药企在Biotech生命周期的每一个阶段,都起着至关重要的作用。 合作共赢,Biotech的生存之道 Nature 2021年发表的一篇文章清晰阐述了一个观点:Biotech与大药企的关系越紧密, 创业成功的概率越高。这里说的成功,是指一系列的阶段性成功,例如成功上市、100%被收购,或者创新药品获批上市,产生销售利润等。虽然结论显而易见,但你知道具体有哪些数据支持吗? 1. The Start-up Cycle创业周期 大多数初创公司都会经历的3个阶段: 1)独立成立/从母公司分离出来; 2)研发产品的同时进行多轮融资; 3)资本退出。 2. 大药企能给Biotech带来哪些好处? Pharma在Biotech的各个stage扮演着不同的角色。它可以是母公司、投资者、专利许可方、研发合作者,或者是最终的收购方。 总体来说,与大药企有紧密关系的Biotech,总体成功率可从18%提升至37%。 大药企不但可以提升Biotech的成功率,还能帮其提高估值。例如中位收购价值可以从1.4亿提升至3.8亿(美元)。所以对于很多初创公司来说,即便融资时大药企给的钱没有VC多,也愿意把他们当作最重要的投资者。事实上,如果你在大药企做过BD就能体会到,大多数时候源源不断的项目会自己找上门。大药企很多项目是通过VC或者投行介绍的,企业在行业里的地位越高,越不需要自己主动到处去寻找项目,并且在合作条款上各方利益的划分也可以看出双方地位的差距。 导致Biotech和Pharma“地位悬”殊的因素很多,简单来说就是“我有xxx方面的优势,你没有”。其中比较核心包括研发能力、销售能力、临床研发经验、人脉(例如与监管、PI的关系、项目源)、自有资金、各种资源等等。 举个例子,对于Biotech来讲,核心优势就是技术、专利、研发品种;相对应的大药企的优势就是销售实力。假如某个Biotech有一个临床阶段的核心品种xx-mab,临床数据评级为中上/尚可,它想要找药企合作销售。A药企的销售实力比B药企强,那么A药企可能愿意支付5亿首付,10%的提成;B药企愿意支付10亿首付,同样10%的提成。首付相差5亿,但考虑到如果这个品种由A公司负责销售可能会通过后续更高的提成cover,且超过这部分首付的差额,该Biotech也会选择与A药企合作。当然,如果Biotech的产品特别牛,自然公司的地位也会更高,说不定能通过商谈让A药企将首付提高到8亿。 大药企越早参与研发合作,产品的成功率越高。对于管线在临床前阶段的Biotech,大药企的参与可将其成功率从19%提升至25%(差别足够显著),临床阶段的可从32%提升至38%(但由于样本量不足没有达到显著性)。这很好理解,大药企在人脉、经验、资金等各方面的资源远超初创公司,对于初创公司的研发加速和风险规避都有明显的帮助。 3. 合作对BigPharma有哪些好处呢? 简单来说,创新药研发风险大,Pharma通过收购或者合作的方式获得资产,比自己in-house开发带来的风险小很多。而且,近30年来,投资于大药企in-house研发的回报率明显、稳定降低至个位数。 作为投资者,最喜欢的退出机制莫过于IPO或者收购。能走到这一步的Biotech很少,其中IPO和收购各占一半,10.5%和10.1%。在过去的15年里,只有770家公司成功被收购,740家IPO,其中102家是both。 如果Biotech有Pharma参与长期投资,那么被收购的可能性更大,17% vs 10%,其中被大药企收购的可能性直接从23%提升到53%。有趣的是,收购和投资的不一定是同一家药企。 从地域上来看欧洲喜欢收购,美国喜欢IPO,中位收购率分别为47%、31%。这可能跟美国资本市场的发达程度高,上市难度低,融资环境更吸引人有关。IPO越是严苛,Biotech对Pharma的依赖程度就越强,比如欧洲,大小药企之间维系紧密关系比在美国更重要。 最后,大药企会特别偏爱有一整套技术平台的小企业,因为他们可能带来的不仅仅是一两个产品,而是一整套与大药企体量匹配的未来管线的承诺。但这也有一个问题,不是每个技术平台都像mRNA那样可以直接转化成产品。很多技术平台可能是辅助研发的,例如新一代的抗体、小分子筛选技术等等。很多时候大药企需要依靠引进Biotech的核心资产来提高自身的估值。如果是这种无法直接落实到具体销售利润的技术平台,对于投资者来说,很难算出这种BD项目的估值。 * 推文用于传递知识,如有版权等疑问,请于本文刊发30日内联系BiG生物创新社。 |

我们平时关注得比较多的案例都是Pharma从Biotech引进品种,本文我们反过来看看大药企将资产授权给初创公司又会是什么样的呢? 其实在海外成立一个Biotech公司,并不需要具体的潜在临床品种。就像我们之前说的Genentech成立之时只有一个用重组技术做胰岛素的想法idea;Vertex成立的时候只有一个“用计算机优化分子设计”的概念,连他们最想开发的药物的靶点都没摸清楚;Seagen也是临近上市才有了第一个明确的研发项目CD30。事实上,不少初创公司在成立后的很多年内都跟无头苍蝇一样,跌跌撞撞迟迟没有可以送进临床的产品。

我们平时关注得比较多的案例都是Pharma从Biotech引进品种,本文我们反过来看看大药企将资产授权给初创公司又会是什么样的呢? 其实在海外成立一个Biotech公司,并不需要具体的潜在临床品种。就像我们之前说的Genentech成立之时只有一个用重组技术做胰岛素的想法idea;Vertex成立的时候只有一个“用计算机优化分子设计”的概念,连他们最想开发的药物的靶点都没摸清楚;Seagen也是临近上市才有了第一个明确的研发项目CD30。事实上,不少初创公司在成立后的很多年内都跟无头苍蝇一样,跌跌撞撞迟迟没有可以送进临床的产品。  在这种情况下,如果某个成熟公司将自己的某项资产(研发品种、技术专利等)授权给初创公司,让初创公司直接就有一个可以跑起来,可以聚焦研发资源的项目,自然可以加速初创公司的成长。Nature文中指出其成功率可从23%提升至29%,如果许可方是大药企,成功率可从26%提升至46%,同时还节约了时间和各种其他资源。

在这种情况下,如果某个成熟公司将自己的某项资产(研发品种、技术专利等)授权给初创公司,让初创公司直接就有一个可以跑起来,可以聚焦研发资源的项目,自然可以加速初创公司的成长。Nature文中指出其成功率可从23%提升至29%,如果许可方是大药企,成功率可从26%提升至46%,同时还节约了时间和各种其他资源。  其实这种模式在spinoff中比较常见。可是如果有好的资产,为什么大药企还要剥离呢?简单来说,公司越小,效率越高。特别近些年生命健康领域各种新科技/modality(双抗、ADC、RNA、CGT等)基本上都已经从概念验证POC阶段毕业,开启了遍地开花的局面。但由于工艺复杂、监管要求高、成本高等因素,这些新的modality并不算低风险项目,所以大药企还是想等到更多Biotech证实de-risk之后再亲自上手。另外,初创公司通常体量较小,融资渠道更多,研发资金也不再仅仅来源于母公司辛苦赚来的利润。 是金子总会发光,Pharma合作对象大多聚焦Top Biotech: 1)样本中只有21%的上市biotech有大药企站台; 2)Top20上市Biotech中有30%大药企站台; 3)Bottom20上市Biotech中只有5%有大药企合作; 4)18%被收购的Biotech曾有过大药企合作; 5)Top20中有25%有大药企站台; 6)Bottom20同样只有5%。

其实这种模式在spinoff中比较常见。可是如果有好的资产,为什么大药企还要剥离呢?简单来说,公司越小,效率越高。特别近些年生命健康领域各种新科技/modality(双抗、ADC、RNA、CGT等)基本上都已经从概念验证POC阶段毕业,开启了遍地开花的局面。但由于工艺复杂、监管要求高、成本高等因素,这些新的modality并不算低风险项目,所以大药企还是想等到更多Biotech证实de-risk之后再亲自上手。另外,初创公司通常体量较小,融资渠道更多,研发资金也不再仅仅来源于母公司辛苦赚来的利润。 是金子总会发光,Pharma合作对象大多聚焦Top Biotech: 1)样本中只有21%的上市biotech有大药企站台; 2)Top20上市Biotech中有30%大药企站台; 3)Bottom20上市Biotech中只有5%有大药企合作; 4)18%被收购的Biotech曾有过大药企合作; 5)Top20中有25%有大药企站台; 6)Bottom20同样只有5%。  这说明什么: 1)要么大药企是真的会选好公司; 2)要么就是大药企助力小公司成为好公司; 3)a bit of both。

这说明什么: 1)要么大药企是真的会选好公司; 2)要么就是大药企助力小公司成为好公司; 3)a bit of both。  2018年,几乎一半FDA批准的药物都是由年收入不超过1亿美元的小公司开发的。因此,近几年大药企也明显降低了in-house研发的投入比例,更多借助外部资源重新调整R&D战略。

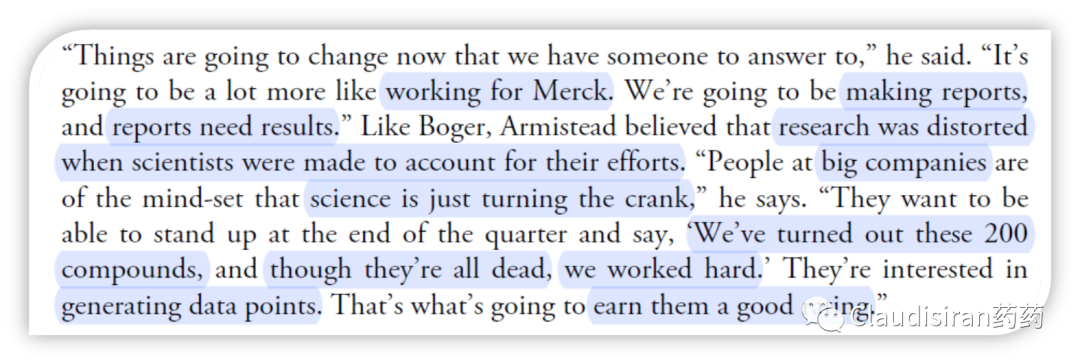

2018年,几乎一半FDA批准的药物都是由年收入不超过1亿美元的小公司开发的。因此,近几年大药企也明显降低了in-house研发的投入比例,更多借助外部资源重新调整R&D战略。  另一方面,公司太大,员工的斗志相对弱一些。截一段Vertex书中原话:在大药企,研发人员的KPI或者目标不是能不能成功做出某个目标分子,而是工作量;比如说一个季度下来,某个研发小组做了200多个分子,累积了很多数据,就算没有一个是有用的,但是因为工作量达标了,那么大家都是棒棒哒。而小药企则更注重有价值的成果。

另一方面,公司太大,员工的斗志相对弱一些。截一段Vertex书中原话:在大药企,研发人员的KPI或者目标不是能不能成功做出某个目标分子,而是工作量;比如说一个季度下来,某个研发小组做了200多个分子,累积了很多数据,就算没有一个是有用的,但是因为工作量达标了,那么大家都是棒棒哒。而小药企则更注重有价值的成果。  其实医药行业中各类企业分工越来越细的现象可以类比于单细胞向多细胞生物进化的过程。虽然大家都有相同的目标,那就是生存和繁荣,但是各自只负责自己最在行的部分,才可以提高整个行业运作效率,创造更多价值。

其实医药行业中各类企业分工越来越细的现象可以类比于单细胞向多细胞生物进化的过程。虽然大家都有相同的目标,那就是生存和繁荣,但是各自只负责自己最在行的部分,才可以提高整个行业运作效率,创造更多价值。  4. 退出机制欧洲和美国的差距

4. 退出机制欧洲和美国的差距  此外,欧洲和美国之间的资本/企业并不是很喜欢跨越大西洋跑到对方的地盘上投资或者合作。倒是日本和美国之间的合作挺多的,之前在Seagen那一期我们有讲过原因。以上这些都是欧美之间产生差距的核心原因。

此外,欧洲和美国之间的资本/企业并不是很喜欢跨越大西洋跑到对方的地盘上投资或者合作。倒是日本和美国之间的合作挺多的,之前在Seagen那一期我们有讲过原因。以上这些都是欧美之间产生差距的核心原因。

【本文地址】